Węgierskie wybory parlamentarne to najgorętszy temat w europejskiej polityce ostatnich tygodni. 10-milionowe Węgry skupiły zainteresowanie wielkich światowych graczy: USA, Rosji, Unii Europejskiej. Późnym wieczorem w niedzielę było już wiadomo, że wygrywa opozycyjna partia Tisza i jej lider Peter Magyar. Po 16 latach i czterech kadencjach z władzą żegna się partia Fidesz i jej lider Viktor Orban. Jak na te zmiany zareagują inwestorzy? Czy polityczne trzęsienie ziemi będzie oznaczało też wstrząs dla węgierskich aktywów? Czy to może wpłynąć też na nasze portfele? Jak na tym zarobić?

W jaki sposób decyzje wyborcze Węgrów wpłyną na działania inwestorów dotyczące aktywów w naszej części Europy? Czy węgierskie wybory mogą wpłynąć jakoś na nasze portfele? Węgry to ważny politycznie kraj, pod rządami Orbana jedyny przeciwstawiający się brukselskiemu mainstreamowi, jednak z relatywnie niewielkim rynkiem finansowym. Czy przepływy kapitału dotyczące Węgier mogą mieć znaczenie dla nas?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Rynki finansowe miały sporo czasu, żeby przygotować się do zmian politycznych w Budapeszcie. Sondaże przedwyborcze od wielu miesięcy faworyzowały opozycję. I te sondaże okazały się bardzo trafne. Węgrzy zagłosowali zgodnie z przewidywaniami, a opozycyjna partia Tisza zdobyła nad Fideszem bardzo dużą przewagę dającą jej prawo do wprowadzania zasadniczych zmian w węgierskiej polityce. Jakie będą rynkowe konsekwencje tych zmian? To kraj, który za „późnego” Orbana zatrzymał się w rozwoju. Czy teraz ruszy z kopyta?

Jednym z najciekawszych aspektów zwycięstwa opozycji będzie perspektywa zaopatrzenia kraju w surowce strategiczne. Obecnie Węgry praktycznie w 100% zaopatrują się w ropę naftową i gaz ziemny z Rosji. Natychmiastowa zmiana jest trudna do wyobrażenia, prawdopodobnie te kierunki importu surowców energetycznych zostaną utrzymane, zmieni się tylko narracja na ich temat. Trudno sobie wyobrazić, by kraj tak energetycznie uzależniony od Rosji zaczął teraz np. otwarcie wspierać Ukrainę w wojnie. A co może się zmienić?

CZYTAJ WIĘCEJ O GOSPODARCE WĘGIER:

Węgierskie wybory: co może w gospodarce zmienić nowy rząd?

Wstępne wyniki wyborów parlamentarnych na Węgrzech pokazały w nocy, że opozycja partia Tisza zdobyła 138 miejsc na 199 wszystkich miejsc w parlamencie, co daje konstytucyjną większość dwóch trzecich. Orban przyznał się do porażki w noc wyborów i pogratulował Magyarowi. Magyar już w noc wyborczą zebrał gratulacje od międzynarodowych przywódców. Jego zwycięstwo opisywane jest w mediach jako historyczne dla Węgier.

Co teraz? Lider partii Tisza Peter Magyar od początku deklarował powrót Węgier do unijnego mainstreamu politycznego. W tym mainstreamie Węgry zresztą były pod pierwszymi rządami Orbana. Fidesz przez całe lata należał bowiem do głównej europejskiej grupy politycznej Europejskiej Partii Ludowej (EPL), którą opuścił dopiero w marcu 2021 roku. Od tego czasu widoczny był zwrot Orbana bardziej w prawo i w stronę narracji antyeuropejskiej. Teraz Magyar prawdopodobnie będzie chciał szybko powrócić do europejskiego centrum, również w gospodarce.

Taki powrót pozwoliłby Węgrom odblokować zamrożone od kilku lat europejskie fundusze. Węgry mogłyby liczyć wreszcie na wypłatę środków z tutejszego KPO, a także pewnie na udział w europejskim programie pożyczkowym SAFE, który za rządów Orbana był dla Budapesztu niedostępny. Węgry mogłyby dosyć szybko otrzymać środki w wysokości 17–18 mld euro, czyli około 70 mld zł. Czy to oznacza, że Węgry nie będą musiały już troszczyć się o finanse publiczne? Węgry nie są bardzo biednym krajem, który wymagałby jakiejś szczególnej opieki jak choćby Bułgaria.

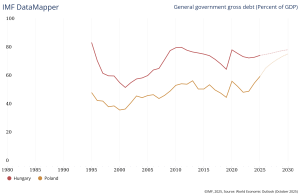

Problemem jest wysoki dług publiczny, jednak gospodarka jest oparta na solidnych podstawach. W pierwszych latach swoich rządów Orban próbował zejść z długiem publicznym, który odziedziczył po poprzednikach na poziomie około 80% PKB. Jednak wybuch pandemii w 2020 roku pokrzyżował te plany, dług ponownie wzrósł i utrzymuje się obecnie na poziomie około 75% PKB. Polska ma niższy poziom długu, około 60% PKB, jednak Międzynarodowy Fundusz Walutowy przewiduje szybki przyrost w kolejnych latach, więc nie jest wykluczone, że w perspektywie kilku lat dościgniemy pod tym względem Węgry:

Kluczem do funkcjonowania węgierskiej gospodarki jest przemysł samochodowy, maszynowy, farmaceutyczny, silnie skoordynowany z przemysłem niemieckim. I jeśli Węgrom czegokolwiek brakuje w gospodarce, to silniejszego impulsu wzrostowego w Niemczech. Na razie Niemcy obniżają prognozy wzrostu swojej gospodarki na ten rok, na czym może ucierpieć węgierski eksport. Jeśli jednak Węgry utrzymają tanie zasilanie w ropę i gaz z kierunku wschodniego, utrzymają też konkurencyjność gospodarki.

Będzie wielka, węgierska prywatyzacja?

To, czym nowy rząd może się zająć w realnej gospodarce, jest struktura właścicielska wielkich firm. Węgry po upadku systemu komunistycznego poszły bardzo daleko w kierunku prywatyzacji kluczowych sektorów gospodarki w takich branżach jak energetyka, bankowość czy telekomunikacja. Udział kapitału zagranicznego pochodzącego głównie z krajów strefy euro przekraczał znacznie 50%. Był dużo wyższy niż poziom prywatyzacji banków czy kluczowych sektorów gospodarki w Polsce.

W trakcie swoich rządów Orban postawił na powrót do krajowej własności przynajmniej na poziomie 50%, jednak te działania nie wszędzie się udały. Były one widoczne np. w sektorze bankowym, gdzie w ostatnich kilkunastu latach zmniejszył się udział kapitału zagranicznego. Był to kluczowy motyw polityki gospodarczej nazywanej przez media i ekonomistów Orbanomics. Nowy rząd prawdopodobnie zechce z taką polityką zerwać, choć pełne odejście od niej może potrwać całe lata.

Czy rząd węgierski zdecyduje się na nową falę prywatyzacji i odwrót od własności państwowej? To może być dla nowych władz okazja do poprawienia wskaźników długu publicznego. Z naszego punktu widzenia byłaby to konkurencja o globalny kapitał, którego my też potrzebujemy. Na polskiej giełdzie od lat brakuje dużych i atrakcyjnych ofert sprzedaży akcji przez nowe spółki.

Czy jednak możliwe byłoby odejście od kontrolowania największych strategicznych koncernów, np. giganta przetwórstwa ropy i gazu koncernu MOL? Struktura właścicielska tej grupy jest silnie rozproszona, a 45% akcji znajduje się w wolnym obrocie na giełdach w Budapeszcie i Warszawie, ale ok. 30% akcji, znajduje się w rękach funduszy powiązanych z węgierskim Skarbem Państwa. Czy rząd zechce pozbyć się części udziałów?

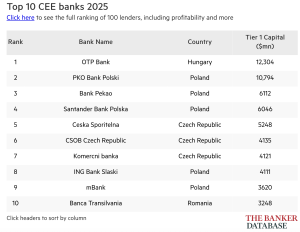

Węgry są mniejszym krajem niż Polska, ale w swoich aktywach posiadają największy bank w całym regionie. Według miesięcznika „The Banker” największy węgierski bank OTP wciąż utrzymuje pozycję lidera, dopiero na drugim miejscu znajduje się nasz PKO Bank Polski, a na trzecim Bank Pekao. I tu niespodzianka, w etatystycznym systemie gospodarczym Węgier ten największy bank jest w ponad 54% własnością kapitału zagranicznego, a tylko 0,05% należy do Skarbu Państwa.

Tak naprawdę to polski system bankowy, mimo wielu potężnych transakcji kapitałowych z udziałem inwestorów zagranicznych, jest wciąż w bardzo dużym stopniu kontrolowany przez kolejne rządy, które mają wpływ na kierunki rozwoju strategicznego największych grup finansowych – PKO BP, Banku Pekao i PZU (kontrolującego również Alior Bank).

Ewentualna fala prywatyzacji na Węgrzech mogłaby być dużą szansą dla wielkich polskich firm, które są już – przynajmniej niektóre – gotowe do ekspansji międzynarodowej. Ale zapewne konkurencja o udziały największych firm na Węgrzech byłaby spora. Niemniej jednak warto ten kierunek obserwować. Gdyby węgierskie wybory oznaczały, że na Węgrzech ruszy prywatyzacją, z jednej strony zwróci ona oczy światowego kapitału (i odciągnie je od Polski), z drugiej będzie szansą, by też być w tym pociągu.

O fuzji Banku Pekao i PZU czytaj tu: PZU chce się połączyć z Bankiem Pekao. Czy powstanie w Polsce gigant finansowy na skalę europejską? Czy skorzystają na tym nasze portfele?

Zero zdziwienia? Inwestorzy od dawna „obstawiali” zmianę władzy

Rynki finansowe już od wielu miesięcy „grały” pod zmianę władzy na Węgrzech. Największe banki operujące na węgierskim rynku – Citigroup, Societe Generale, ING Bank, BNP Paribas – rekomendowały kupowanie węgierskich obligacji i zapowiadały umocnienie forinta. Obstawiały, że po wygranej opozycji kurs wyniesie nawet 370 forintów za euro. Węgierska waluta umacniała się już od 2025 roku. Konflikt z Iranem trochę zaburzył ten trend.

Podobnie było z rentownościami obligacji węgierskich. 10-letnie obligacje zyskały mocno na fali optymizmu rynków finansowych co do wygranej opozycji. I tutaj również wybuch konfliktu w Zatoce Perskiej na moment zaburzył umacnianie się węgierskiego długu pod wygraną opozycji, ale tuż przed dniem głosowania w piątek 10 kwietnia, obligacje 10-letnie zmniejszyły oprocentowanie o niemal 0,9 pkt proc. Rentowności 10-latek spadły do dawno niewidzianego poziomu 6,6% (polskie obligacje 10-letnie mają oprocentowanie 5,5%).

Czy to może zadowolić rząd Petera Magyara? Poziomy rentowności długu nie są tak wysokie jak pod koniec 2022 roku, kiedy sięgały 11% (Polska płaciła wtedy za dług 8%), ale obecny poziom jest i tak bardzo wysoki dla kraju, który ma dług na poziomie 75% PKB. Węgry mają sporą przestrzeń do obniżenia rentowności długu, bo przez długi czas mogły cieszyć się dużo niższym oprocentowaniem.

Jednak powrót do poziomów rentowności obligacji sprzed pandemii może być niemożliwy. Raczej nie ma mowy o rentownościach obligacji takich jak w latach 2019–2021, gdy była w okolicach 2–4%, jeśli będzie dalszy spadek, to prawdopodobnie zatrzyma się on na poziomie 5–6%. Ale to i tak zmniejszyłoby koszty obsługi długu i „uwolniło” pieniądze np. na poprawę usług publicznych, która na Węgrzech jest dziś fatalna.

Węgierskie wybory: możemy skorzystać na lepszym wizerunku akcji z Europy Środkowo-Wschodniej?

Kluczowym czynnikiem na pewno będzie dostęp do funduszy europejskich. Jeśli Komisja Europejska, wdzięczna Węgrom za zmianę rządów nielubianego w Brukseli Viktora Orbana, odblokuje 17–18 mld euro dla Budapesztu, będzie to dla rynków finansowych bardzo silny sygnał, że sytuacja polityczna kraju poprawiła się, nie ma ryzyka dla stabilności finansowej, a UE w pewnym sensie mocniej gwarantuje pozycję ekonomiczną kraju niż wtedy, gdy Węgry były „niegrzecznym chłopcem” i obiektem ciągłej krytyki unijnych elit.

W przypadku krajów należących do europejskich rynków wschodzących, a w tej grupie mieszczą się Węgry, podobnie zresztą Polska, inwestorzy bardzo zwracają uwagę na poprawę relacji politycznych z Unią Europejską i na większą przewidywalność polityki gospodarczej. Prawdopodobnie mniej teraz będziemy słyszeć o samodzielnych przejawach polityki węgierskiej, bo Węgry będą iść razem z trendem polityki UE, ale sami obywatele i firmy mogą więcej skorzystać na stabilności gospodarczej i środkach unijnych.

Poprawa sentymentu rynkowego wobec Węgier powinna pociągnąć za sobą lepsze wyceny dla aktywów z całego regionu. Ale spokojnie: raczej nie będzie tak, że lepiej postrzegane Węgry mogą stać się konkurencją dla aktywów polskich czy czeskich. Rynki finansowe Europy Środkowo-Wschodniej mogą natomiast skorzystać na spadku niepewności dotyczącej naszego regionu związanej z decyzjami węgierskiego rządu.

Zwycięstwo opozycji to zdecydowany spadek premii za ryzyko inwestowania na rynku węgierskim. Jeśli z wyceny aktywów znika ryzyko polityczne, to na rynku finansowym będzie to widać poprzez wyższe wyceny węgierskich akcji i niższą rentowność obligacji. Aktywa węgierskie mogą zacząć być modne, bo są relatywnie tanie. To w pewnym sensie zła wiadomość dla naszych inwestorów, bo Węgry mogą odciągnąć uwagę kapitału, ale na dłuższą metę na atrakcyjności zyskać może cały region.

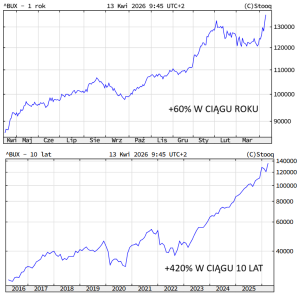

Ciekawy może być węgierski rynek akcji. Największe giełdowe spółki na Węgrzech drożały przed wyborami (choć oczywiście przeżyły załamanie po ataku USA i Izraela na Iran). Indeks budapeszteńskiej giełdy powrócił w ostatnim przedwyborczym dniu notowań do poziomu sprzed konfliktu w Zatoce Perskiej. Do jakiego poziomu poszybuje? Nie wszystkie spółki w równym stopniu mogą być beneficjentami optymizmu inwestorów: część spółek była mocno uzależniona od odchodzącego obozu władzy.

W ostatnich latach indeks giełdy węgierskiej BUX pokazał wyższe stopy zwrotu niż nasz WIG, ale startował ze znacznie niższego poziomu wycen spółek. Nawet dziś średni wskaźnik C/Z dla całej węgierskiej giełdy wynosi tylko 9,1 (czyli jest na takim poziomie jak C/Z dla giełdy warszawskiej na początku trwającej od trzech lat hossy). Dla indeksu WIG wskaźnik C/Z (obrazuje, ile trzeba płacić za jednostkę zysku spółek) jest na poziomie 14.

W Europie nie ma zbyt dużo ETF-ów na węgierski indeks BUX. Jest Expat Hungary BUX UCITS ETF notowany pod kodem HUBE. Jest maleńki (milion euro aktywów), niezbyt tani (aż 1,4% opłaty za zarządzanie rocznie), a jego główne składniki portfela to bank OTP, farmaceutyczny gigant Gedeon, paliwowy MOL, telekomunikacyjny Magyar Telecom oraz przemysłowy MasterPlast. Jest też iShares MSCI Hungary UCITS ETF (ticker: IHUN). To regulowany ETF typu UCITS (czyli spełniający europejskie standardy i dopuszczony do handlu na europejskich giełdach), który bezpośrednio odwzorowuje węgierski rynek akcji.

Węgierskie wybory to nie jest pewny los na loterii

Zmiany władzy mogą wiązać się z wieloma problemami w polityce wewnętrznej, a realizacja programu wyborczego może być trudna, w niektórych punktach niemożliwa. Węgierskie wybory często były zestawiane z tym, co zdarzyło się w Polsce w wyborach parlamentarnych w 2023 roku. W wyniku zmiany władzy UE odblokowała część funduszy z KPO, trwale umocnił się złoty, spadły rentowności obligacji, skoczyły wyceny akcji na warszawskiej giełdzie. Prawdopodobnie taki sam efekt będziemy obserwować na Węgrzech.

Polskim ryzykiem gospodarczym w coraz większym stopniu staje się zadłużenie publiczne, które obciąża nasz budżet wysokimi kosztami obsługi odsetek. Kolejnym ryzykiem są wysokie ceny energii – najwyższe w UE – co w średnim terminie może zniechęcić do inwestycji przemysłowych w naszym kraju. I ryzyko prawne w związku z niestabilnością naszych instytucji (np. sądu konstytucyjnego). A także ryzyko wojny tuż za naszą wschodnią granicą.

Tym ważniejsze w takiej sytuacji jest posiadanie wsparcia instytucji międzynarodowych takich jak UE. Od podobnego ryzyka nie będą wolne też Węgry, a ich kotwicą mogą stać się właśnie lepsze relacje z Brukselą. Węgierskim problemem numer jeden może być energetyka. Uzależnienie od ropy i gazu z Rosji to nie jest sprawa, która może zmienić się z dnia na dzień, a nawet z roku na rok. Polsce odejście od uzależnienia rosyjskiego zajęło około trzech dekad.

Atutem Węgier są wielkie firmy, niektóre szeroko znane w naszym regionie. Polacy często narzekają na to, że mało mamy znanych i rozpoznawalnych firm i marek. A Węgrzy mają kilka kluczowych firm, które – jak na dużo mniejszą od polskiej gospodarkę – ciągną w górę wskaźniki wzrostu. MOL jest największą w regionie firmą w sektorze paliwowo-energetycznym. OTP to największy w regionie bank komercyjny. Gedeon Richter to z kolei megakoncern farmaceutyczny o międzynarodowym zasięgu, znany na całym świecie.

Konkurencją dla polskich firm może być 4iG to duży gracz na rynku IT (mimo wszystko o połowę mniejszy od naszego Asseco pod względem przychodów), a system „rozwala” Wizz Air, znana chyba wszystkim Polakom tania linia lotnicza, która oferuje ogromny wybór lotów z Polski w wielu kierunkach często nieobsługiwanych przez naszego narodowego przewoźnika LOT. A do tego to na Węgrzech, a nie w Polsce, swoje fabryki mają wielkie koncerny samochodowe z Niemiec.

Z jednej strony więc węgierskie wybory niosą dla Polski ryzyko, że ten kraj – mniejszy od Polski, ostatnio wolniej się rozwijający i niżej oceniany – ruszy z kopyta i zrobi nam konkurencję w walce o kapitał. I że węgierskie firmy będą nam wchodziły w paradę bardziej niż do tej pory. Z drugiej strony niewykluczone, że na fali sojuszu polsko-węgierskiego w Unii Europejskiej i w gospodarce oba te kraje zwrócą uwagę globalnego kapitału. On poszukuje bezpiecznych, zyskownych rynków wschodzących.

Jak zarobić na tym, że węgierskie wybory przyniosły zmianę?

Jeśli na Węgrzech będą się odbywały prywatyzacje, największe polskie firmy mogą spróbować zagranicznej ekspansji. Z punktu widzenia inwestorów węgierskie wybory mogą być okazją, by przyjrzeć się ETF-om inwestującym nie tylko na Węgrzech, ale w całym regionie Europy Środkowo-Wschodniej, w którym ostatnio tak dużo się dzieje. To mniej ryzykowne niż stawianie na jeden kraj, w którym wygrywa polityk mało doświadczony i szerzej nieznany.

Węgry są jednym z komponentów w kilku tego typu ETF-ach, ale ich udział jest niewielki (zwykle 5–15%). Stosunkowo najbardziej „wystawiony” na rynek węgierski ETF „środkowoeuropejski” to Amundi MSCI Eastern Europe ex Russia UCITS ETF. Węgry stanowią w nim ok. 35–45% (głównie OTP Bank, MOL, Gedeon Richter). I są największym rynkiem w tym indeksie. Z tego punktu widzenia może to być narzędzie użyteczne do inwestycji dla kogoś, kto uważa, że węgierskie wybory to duża rzecz, ale nie chce stawiać wszystkiego na jedną kartę.

Poza węgierskimi firmami spory udział w ETF-ie od Amundi mają spółki z Czech (ok. 25–35%, w tym ČEZ, Komercni Banka, Moneta Money Bank) oraz z Rumunii (ok. 10–20%, takie spółki jak OMV Petrom, Banca Transilvania, Romgaz). Jest też domieszka spółek z Chorwacji i Grecji.

W ciągu ostatnich 10 lat ten ETF przyniósł stopę zwrotu rzędu 160%, co nie jest złym wynikiem w porównaniu z naszym indeksem WIG20 (który dał w tym czasie 85% zysku), ale jeśli weźmiemy polski indeks WIG, to pod względem zysków przebił on Amundi MSCI Eastern Europe ex Russia UCITS ETF. Zatem ten ETF może być pewnym urozmaiceniem portfela inwestycji dla kogoś, kto ma w portfelu dużo polskich aktywów, przeważając ten jeden rynek.

CZYTAJ TEŻ O NIEMCZECH:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło∂ło zdjęcia: Arvydas Venckus/Unsplash