Doświadczyliśmy ostatnio bardzo rzadkiego historycznie zjawiska, czyli jednoczesnego spadku cen akcji amerykańskich, cen obligacji skarbowych, a także spadku kursu dolara. Teraz akcje w USA pracowicie odrabiają straty, ale czy może wrócić taka hossa, jaka panowała przez ostatnią dekadę? A może polityka Trumpa zwiastuje koniec ery dominacji Ameryki związanej z notowanymi na Wall Street akcjami, obligacjami i dolarem? Czy nadchodzi era wyższych wycen spółek europejskich i trwałego obniżenia wycen akcji amerykańskich? Oto kilka wykresów, które na to pytanie odpowiadają

Ostatnie miesiące to bardzo trudne czasy dla inwestorów, którzy przez wiele dekad widzieli w amerykańskich aktywach bezpieczną przystań. To skutek: „nielogicznej” i nieprzewidywalnej polityki handlowej Trumpa, niepewności związanej z amerykańską polityką fiskalną (cięcia wydatków DOGE, które w sumie nie wiadomo, czy w ogóle będą miały jakiś znaczący wpływ na zmniejszenie deficytu budżetowego) i niepewności związanej z amerykańską polityką monetarną (ryzyko utraty niezależność przez Fed).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Standardowa historyczna reakcja związana z epizodami typu „risk-off” (czyli ucieczki od ryzyka) to rosnące ceny obligacji amerykańskich i wzmacniający się dolar. Tym razem to się nie wydarzyło. Czy efekt „bezpiecznej przystani” to już historia i czas szukać bezpiecznych aktywów gdzie indziej? Czy w ogóle trzeba się spodziewać, że zmieni się układ sił na światowych rynkach kapitałowych i to do Europy będzie płynął globalny kapitał, inwestując w nasze akcje?

Make Europe Great Again? Make Chinese Consumer Great Again?

Trump nie tylko „wywrócił stolik” w Ameryce, ale zmobilizował też inne kraje do wzięcia spraw w swoje ręce. Mówimy tu głównie o historycznej zmianie podejścia przez Niemcy do zadłużenia (olbrzymi niemiecki impuls fiskalny, ale jego pierwsze namacalne efekty zobaczymy dopiero w 2026 r.), ewentualnej dalszej integracji europejskiej czy zakończeniu wojny na Ukrainie. Możemy też myśleć o możliwym zwiększeniu konsumpcji wewnętrznej w Chinach (jako konsekwencje ceł i trudności w dalszym eksporcie chińskich towarów do USA).

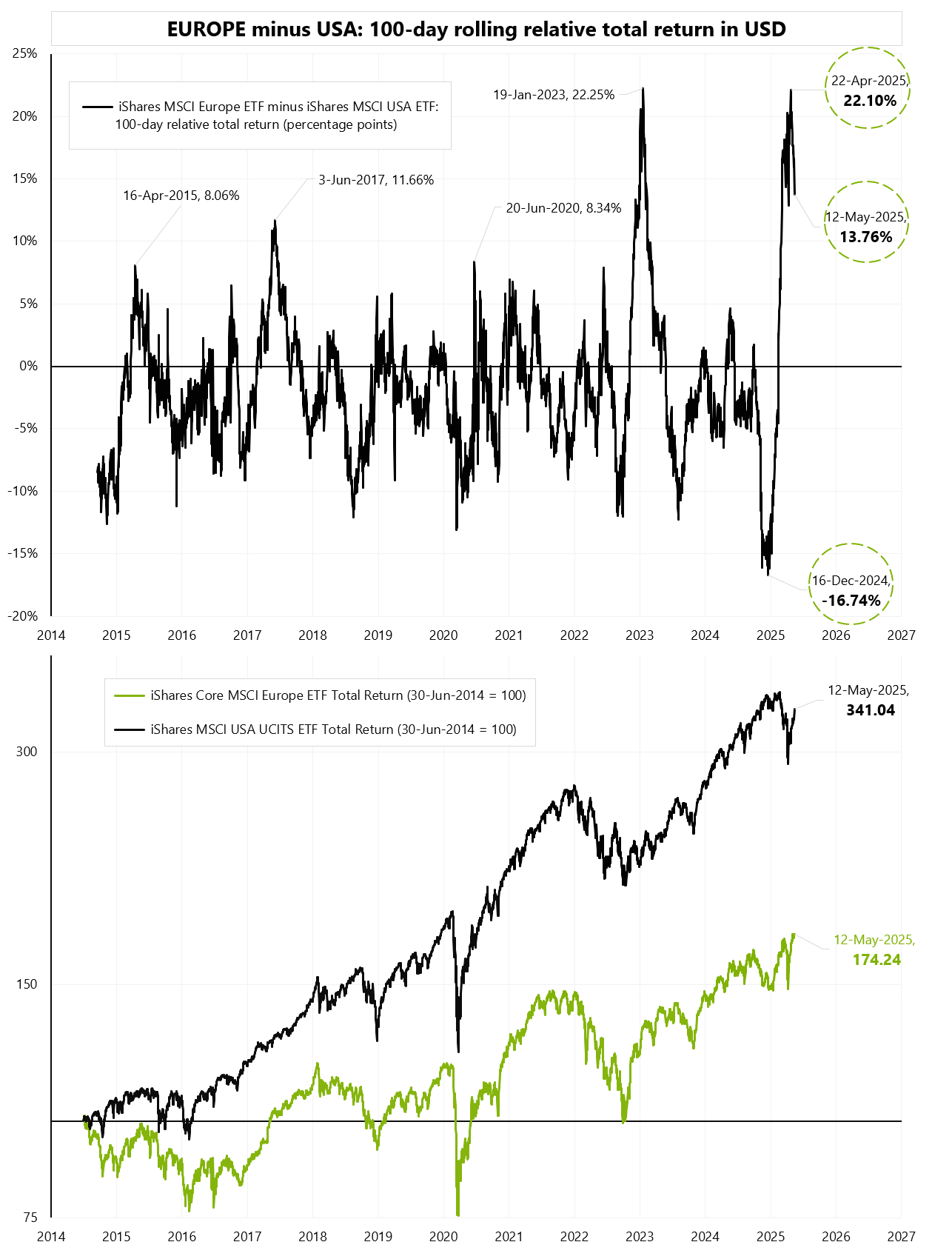

W efekcie praktycznie większość rynków akcji w Europie zachowuje się ostatnio rewelacyjnie. Poniższy wykres pokazuje różnicę w stopie zwrotu pomiędzy MSCI Europe a MSCI USA w oparciu o kroczący 100-dniowy okres (górny panel wykresu). Dolny panel wykresu pokazuje faktyczne stopy zwrotu z tych indeksów na skali logarytmicznej. Licząc od 2014 r., akcje amerykańskie dały praktycznie dwa razy wyższą stopę zwrotu niż europejskie.

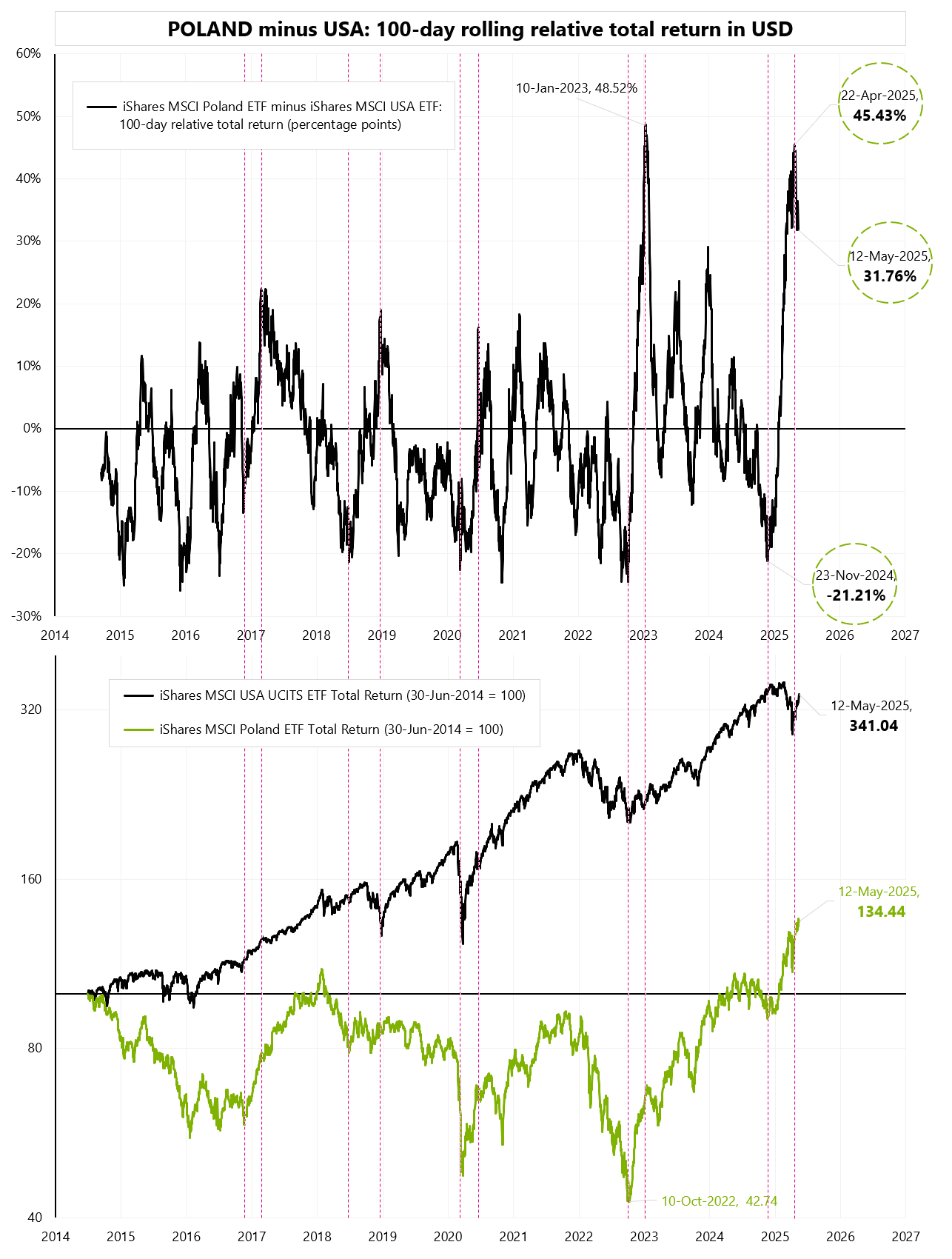

Kolejny wykres przedstawia porównanie stóp zwrotu z MSCI Poland (czyli indeks obrazujący ceny największych polskich akcji) i MSCI USA (oba indeksy są wyrażone w dolarze). W tym przypadku różnice w stopach zwrotu pomiędzy tymi indeksami nie są niczym nadzwyczajnym. Z większą różnicą w stopach zwrotu na korzyść polskich akcji mieliśmy do czynienia w styczniu 2023 r. Nie zmienia to jednak faktu, że skumulowana stopa zwrotu od 2014 r. jest zdecydowanie wyższa w przypadku akcji amerykańskich.

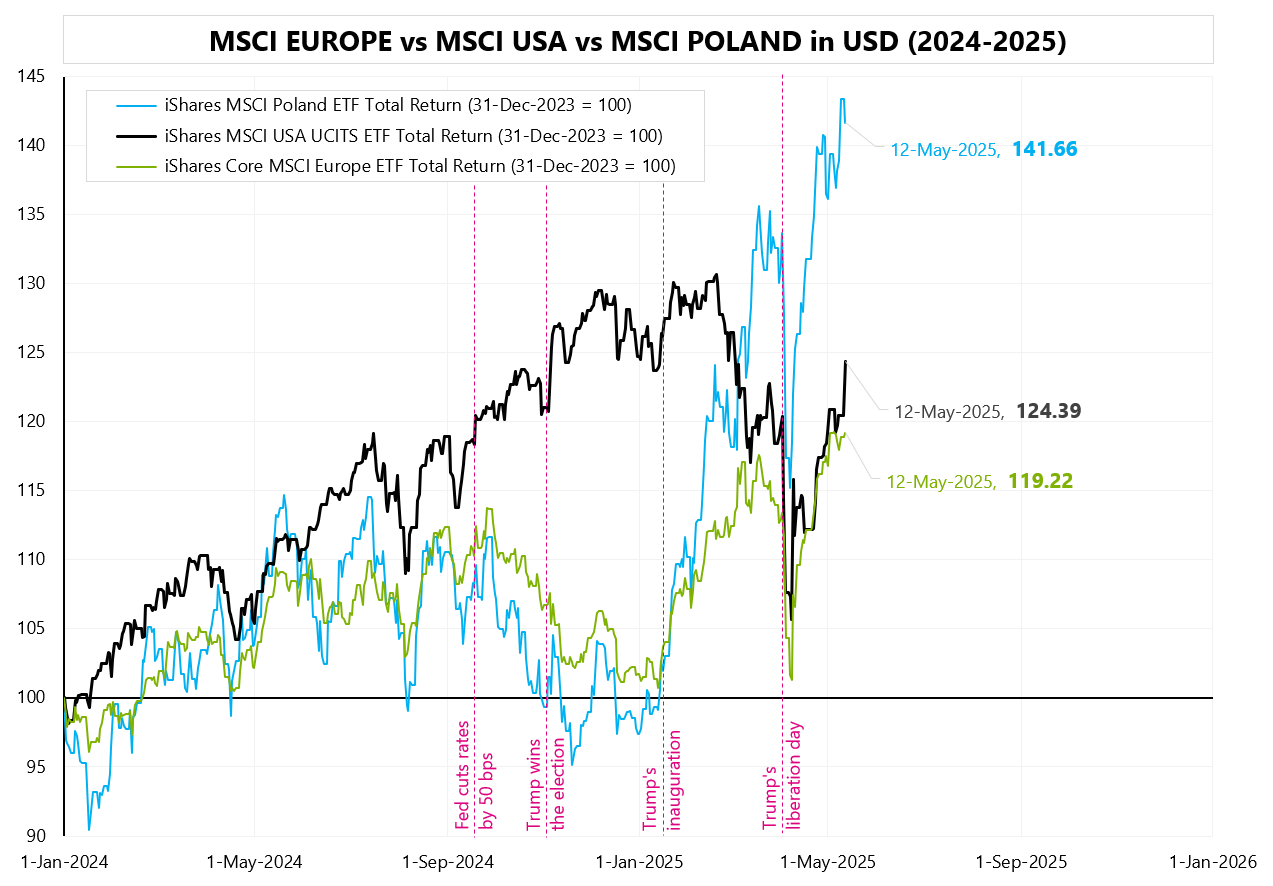

Kolejny wykres porównuje stopy zwrotu od 2024 roku. Polskie akcje są zdecydowanym wygranym, a cały ruch rozpoczął się w drugiej połowie stycznia 2025 r., czyli od czasu zaprzysiężenia prezydenta USA.

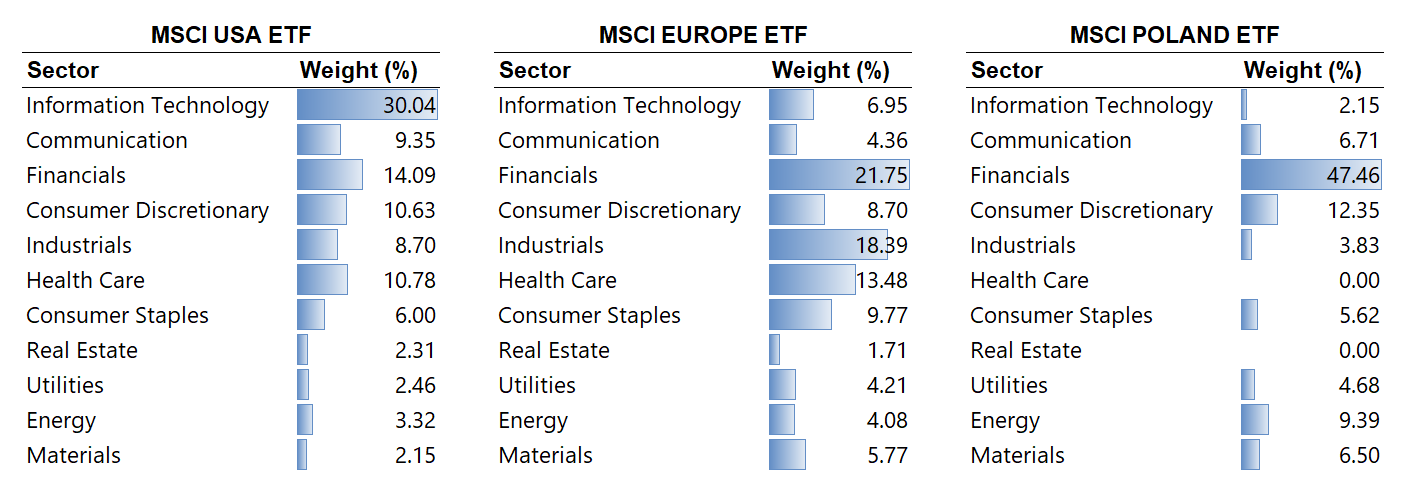

Porównując stopy zwrotu pomiędzy różnymi krajami warto pamiętać z jakich spółek, a dokładniej z jakich branż, składają się indeksy z poszczególnych krajów i regionów. Czasami inwestorzy mogą „kupować kraj” nie patrząc na składy indeksów, ale w średnim terminie to bardziej zachowanie indywidualnych spółek składa się na stopę zwrotu całego indeksu.

A ma to duże znaczenie, gdy porównujemy Polskę (mocno cykliczne spółki value) z Europą (spółki value) i z USA (przewaga spółek technologicznych i growth). Składy tych indeksów bardzo dobrze wyjaśniają różnice w stopach zwrotu w poszczególnych etapach cyklu rynkowego! To zaś może mieć obecnie duże znaczenie, jeżeli ktoś w średnim terminie oczekuje istotnego spadku stóp procentowych (jako kolejnego etapu cyklu koniunkturalnego).

Rynki nie wiedzą, czy niemiecki impuls „uratuje” Europę

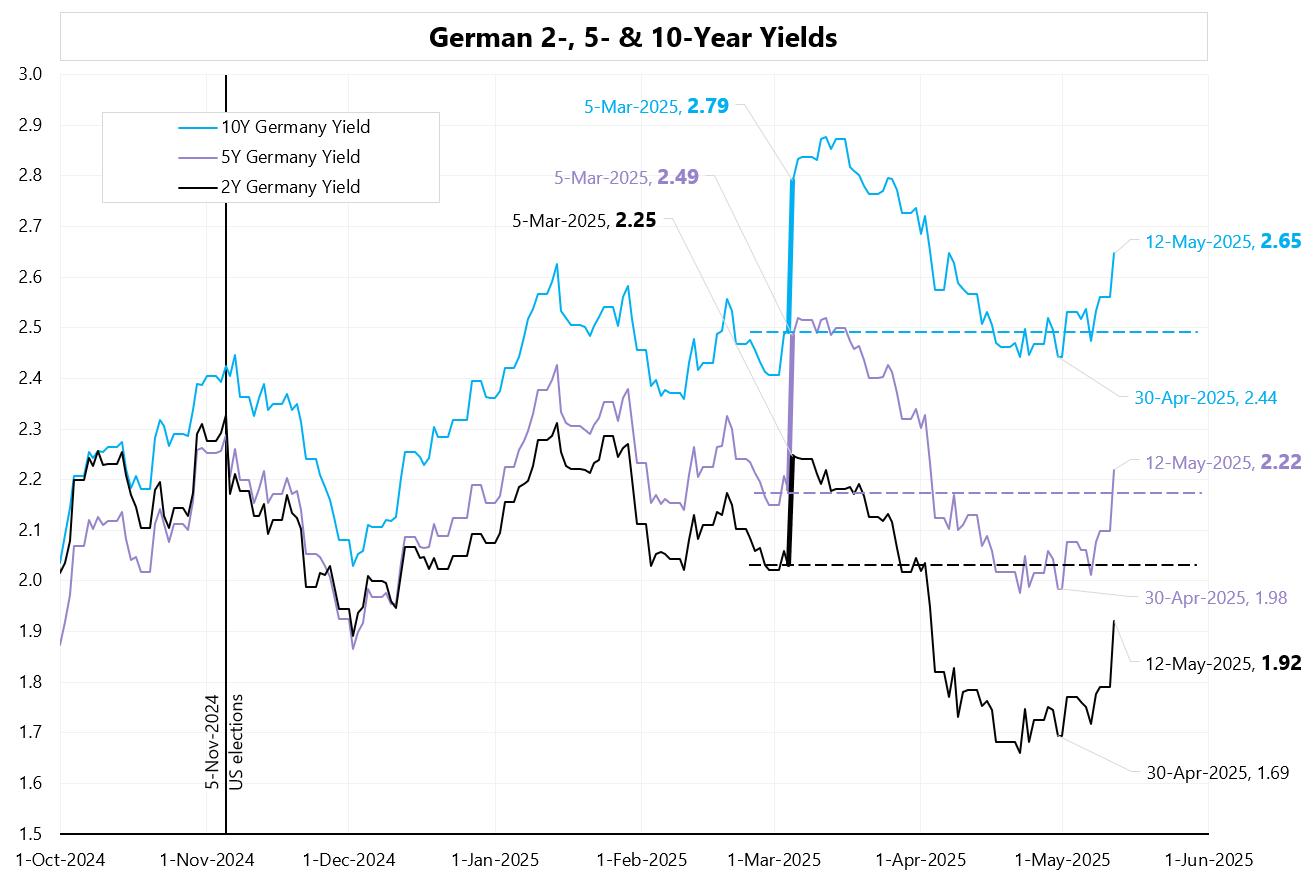

O ile europejskie rynki akcji prawie jednoznacznie zinterpretowały szanse na pobudzenie wzrostu gospodarczego w Europie w związku z niemieckim impulsem fiskalnym, to już na przykład rynek niemieckich obligacji skarbowych ma wątpliwości. Gdy na początku marca tego roku Niemcy ogłosiły historyczną zmianę w podejściu do wydatków fiskalnych, rentowności 10-letnich obligacji niemieckich wyskoczyły w górę o 30 punktów bazowych (największy jednodniowy wzrost rentowności od momentu zjednoczenia Niemiec w 1990 r.).

To oczywiście w związku z oczekiwaniem silniejszego wzrostu gospodarczego i wyższej inflacji. Ale od tego czasu rentowności niemieckich obligacji 10-letnich wróciły praktycznie do poziomu sprzed ogłoszenia pakietu socjalnego. Czy zatem nie będzie jednak impulsu inflacyjnego ani mocniejszego wzrostu gospodarczego? Czy inne (negatywne) czynniki mogą spowodować, że sam impuls fiskalny nie wystarczy, aby Niemcy i Europa mogły wygrać z USA w kolejnych latach?

Podobnie wyglądają rentowności 5-letnich obligacji niemieckich, które obecnie są sporo niżej niż na początku marca, tuż przed ogłoszeniem historycznej zmiany (nie mówiąc już o 2-letnich obligacjach niemieckich). Takie zachowanie niemieckich obligacji jest w pewnym stopniu sprzeczne z zachowaniem niemieckich (i europejskich) akcji.

Jednym z wytłumaczeń mogą być oczywiście cła nałożone przez Trumpa na Europę, które mogą zdecydowanie obniżyć wzrost gospodarczy, szczególnie w Niemczech, gdzie eksport do USA jest znaczący. Ale ciągle jest to sprzeczne z innymi klasami aktywów, które odrobiły straty od 2 kwietnia (od tzw. dnia wyzwolenia). Przykładowo Nasdaq jest już obecnie powyżej poziomów z Dnia Wyzwolenia, podobnie DAX jest obecnie wyżej niż w dniu 2 kwietnia.

Czy wzrosty akcji spółek europejskich to początek nowej ery?

Jest kilka argumentów, które mogą świadczyć o tym, że obecna zmiana na rynkach to bardziej taktyczny, cykliczny ruch niż koniec ery amerykańskich aktywów i amerykańskiego dolara. Po pierwsze, całe globalne zamieszanie spowodowane przez Trumpa (ciągle) może zostać w łatwy sposób odwrócone przez… samego Trumpa. Po drugie, mocne euro nie wspomaga gospodarki europejskiej, która w dużej mierze jest nastawiona na eksport.

Po trzecie, akcje europejskie to głównie spółki typu „value”, które słabiej radzą sobie w środowisku spadających stóp procentowych. Dodatkowo niemiecki impuls fiskalny będzie miał wpływ na wzrost gospodarczy w Europie dopiero mniej więcej w połowie 2026 r.

Zobacz rozmowy z ekonomistami i zarządzającymi funduszami na ten temat (ciąg dalszy tekstu pod wywiadami):

Ciągle bardzo dużo zależy od samego Trumpa, który powoli wycofuje się ze swoich agresywnych ceł. Niemniej nie można wykluczyć, że Trump się „uprze” i dalej będzie kontynuował swoją agresywną politykę celną, która mogłaby doprowadzić do powrotu spadków cen amerykańskich aktywów oraz nieuchronnej recesji, przynajmniej w gospodarce amerykańskiej. Ale w takim scenariuszu Republikanie najprawdopodobniej przegrają wybory uzupełniające do Kongresu w 2026 r. i utracą przewagę w Izbie Reprezentantów i Senacie, co efektywnie spowoduje, że prezydentura Trumpa przestanie mieć istotny wpływ na rynki kapitałowe.

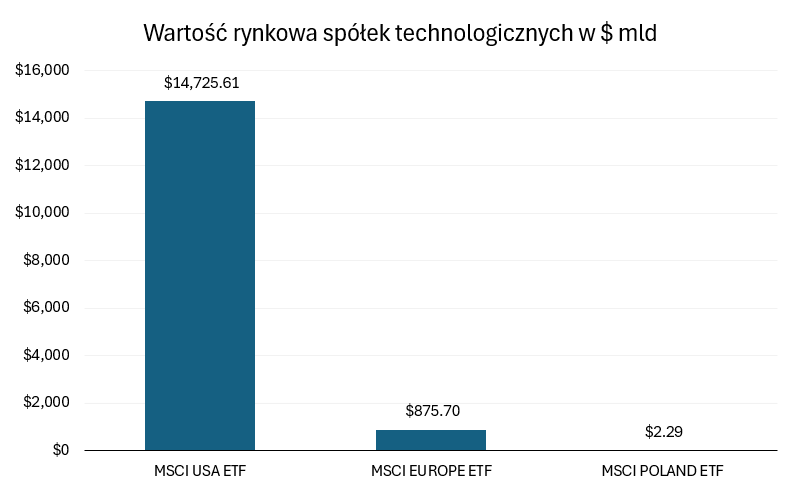

W takim przypadku w dłuższym terminie to akcje amerykańskie dalej będą miały szansę na wyższe stopy zwrotu. Nie można zapominać, że akcje amerykańskie to głównie spółki technologiczne. Poniższy wykres przedstawia wartość rynkową wszystkich spółek należących do branży technologicznej (information technology) w indeksie MSCI USA, MSCI Europa i MSCI Poland (w przypadku MSCI Europe i MSCI Poland to indeksy składające się z dużych, średnich i małych spółek; natomiast w przypadku MSCI USA indeks obejmuje jedynie duże spółki).

Wszystko wskazuje więc na to, że dla inwestora, który chce mieć ekspozycję na branżę technologiczną, Europa nie jest alternatywą dla Ameryki. Jest też sporo argumentów, które przemawiają na korzyść tezy, że obecne przesunięcie aktywów z Ameryki do Europy jest raczej ruchem taktycznym, którego celem jest chwilowe „schowanie” pieniędzy w innej części świata. Ale ani perspektywy dla Europy nie są przesądzająco tak fantastyczne, ani przewidywania dla Ameryki aż tak złe, by przewidywać strategiczny odwrót od inwestycji w USA.

PRZECZYTAJ TEŻ INNE TEKSTY NA TEN TEMAT:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: Dall-E AI, Canva