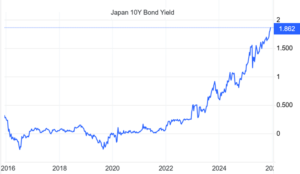

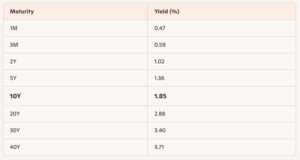

Zastanawiasz się nad losami hossy giełdowej? Patrz na… japońskie obligacje. Ich rentowności pną się w górę, zwiększając atrakcyjność bezpiecznego lokowania w Japonii. Rynkowa rentowność 10-letnich obligacji skarbowych rządu Japonii przebiła już 1,85% i znalazła się na poziomie najwyższym od kryzysu finansowego w 2008 roku. Jeśli ten trend się nie zmieni, to… zmieni się globalny kierunek przepływu pieniędzy. A to może być bardzo zła wiadomość dla osób inwestujących na świecie. Ale nie tylko o to chodzi

Być może niektórzy z Was kojarzą sympatyczną japońską premier Sanae Takaichi. Było o niej głośno na początku października, gdy okazało się, że obejmie fotel szefa rządu Japonii jako pierwsza kobieta w historii. Los dość szybko postawił ją przed pierwszym poważnym testem. Obawy inwestorów o to, że zapowiedziany przez nią rządowy pakiet stymulacyjny znacznie pogorszy stan finansów publicznych Japonii, mocno huśtają rynkiem.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Inwestorzy więcej życzą sobie za japońskie obligacje. Rentowność obligacji 10-letnich właśnie przekroczyła 1,85%, czyli osiągnęła najwyższy poziom od czasu wielkiego kryzysu finansowego w latach 2007-2008. A to problem. I to — wbrew pozorom — nie tylko dla Japończyków. Z kapitału „eksportowanego” przez Japonię w pewnej — być może całkiem niemałej — części była przez lata „fundowana” dobra koniunktura na całym świecie. Inwestorzy tanio pożyczali w jenach, wymieniali stabilną japońską walutę na euro i dolary i ruszali na zakupy w świat. A teraz jest problem, bo ani pożyczki w jenach nie są tanie, ani jen nie jest stabilny. Oby się to nie skończyło globalnym wstrząsem.

Dlaczego japońskie obligacje dają coraz wyższy procent?

Przypomnijmy, że dług publiczny Kraju Kwitnącej Wiśni w stosunku do PKB wynosi niemal 230%. Owszem, spadł z okolic 260% w 2020 roku, jednak potężny pakiet stymulacyjny — opiewający na blisko 18 bilionów jenów, czyli około 110 mld dolarów — nie pomoże z pewnością w uzdrowieniu finansów publicznych. Na odsetki od zadłużenia idzie już ok. 23% rocznych wpływów podatkowych Japonii!). A premier Japonii zapowiedziała kilka dni temu emisje obligacji o wartości 75 mld dolarów.

Wydatki budżetowe Japonii w ujęciu kwartalnym wynoszą ok. 120 mld jenów. To pokazuje skalę, jaką ma mieć wdrażany pakiet stymulacyjny (powtórzmy – 18 bilionów jenów!), który ma być swoistym „elektrowstrząsem” dla umierającej (dosłownie i w przenośni) japońskiej gospodarki.

Planowany wielki plan wydawania (w dużej części pożyczonych) pieniędzy oczywiście powoduje, że inwestorzy życzą sobie większego wynagrodzenia przy inwestowaniu w obligacje japońskie. Rosnące rentowności obligacji nie pomagają Japonii. Każdy punkcik procentowy wzrostu rentowności dodaje ponad 2,8 biliona jenów do rocznego obciążenia finansowego rządu – szacują ekonomiści. A koszty obsługi zadłużenia Japonii i bez tego są monstrualne.

Japonia – relacja długu publicznego do PKB (w proc.)

Źródło: Trading Economics

Na nadchodzącej ekspansji fiskalnej korzysta tylko japońska giełda: indeks Nikkei wesoło pnie się do góry, w tym roku urósł już o 25% (choć zachowuje się słabiej niż np. koreański KOSPI). Wiadomo, więcej pieniędzy w gospodarce to wyższe zyski spółek. Poza tym, nawet jeśli będzie z tego wyższa inflacja, to akcje spółek są aktywem antyinflacyjnym, bo spółki „wrzucają” inflację w ceny produktów. Inwestorzy giełdowi się więc nie martwią. A reszta? Premier Sanae Takaichi stoi przed wielkim testem, czy jej pakiet zostanie przyjęty przez rynek jako racjonalny.

Notowania Nikkei na tle KOSPI

Źródło: Stooq

W ostatnich tygodniach – jak zwracają uwagę liczni komentatorzy – premier Takaichi nie tylko pokazuje, że nie zamierza przejmować się wielkim zadłużeniem Japonii, ale też wywołała spór dyplomatyczny z Pekinem. Konflikt na linii Japonia–Chiny eskaluje, po tym jak Takaichi zaczęła publicznie rozważać rozmieszczenie wojsk japońskich w Cieśninie Tajwańskiej. W „odwecie” Pekin zagroził, że zawiesi do odwołania import japońskich owoców morza.

Wedle analityków japońskie akcje też mogą zacząć odczuwać kontrowersyjną politykę japońskiej pani premier. A gdyby do rosnącej rentowności obligacji i słabnącego jena doszła jeszcze bessa na giełdzie, to musiałby pewnie interweniować Bank of Japan , czyli japoński bank centralny. To jeden z najpotężniejszych banków centralnych na świecie, który nie raz już odważnie interweniował w swojej historii, a do tego jest aktywnym inwestorem na rynku akcji. Szacuje się, że Bank of Japan ma około 7% udziału w spółkach giełdowych notowanych na giełdzie w Tokio i aż około 80% jednostek funduszy ETF.

Możliwy jest jednak również inny scenariusz. Jeśli pakiet stymulacyjny okaże się „w sam raz” i przyniesie efekty, to gospodarka japońska zacznie się rozpędzać. Wtedy Bank of Japan nie będzie musiał ratować jena ani zbijać rentowności japońskich obligacji, ale za to będzie niejako zmuszony do dalszych podwyżek stóp procentowych (w ciągu półtora roku podnosił je trzykrotnie, z poziomu minus 0,1% do 0,5%). To może z kolei wpłynąć negatywnie na rynek akcji.

Notowania JPY/USD (10 lat)

Źródło: Stooq

Japońskie obligacje uderzą w polskie portfele?

No dobrze, a co to wszystko ma wspólnego z portfelami Polaków? Otóż ma, i to sporo. Owszem, o ile ktoś nie ma jenów w sejfie albo jednostek funduszu obligacji japońskich (takich na polskim rynku ze świecą szukać), to bezpośrednio sytuacja w Japonii go nie interesuje. Ale pośrednio ten japoński pat za chwilę może zacząć wpływać na portfele polskich inwestorów, podobnie jak zachodnioeuropejskich czy amerykańskich.

Rosnące rentowności japońskich obligacji zagrażają bowiem fundamentom długotrwałego tzw. yen carry trade. Jest to mechanizm znany od wielu, wielu lat, który polega na tym, że globalni inwestorzy pożyczają tani kapitał w jenach i inwestują go na rynkach oferujących wyższe zyski (lub oprocentowanie). Przez ostatnie 20 lat to był największy znany arbitraż, a być może nawet największy taki mechanizm w historii ludzkości. Był on zbudowany na przeświadczeniu, że stopy procentowe w Japonii pozostaną na zawsze na niemal zerowym poziomie. I że pożyczany w Japonii kapitał zawsze będzie tani. Otóż właśnie przestał być tani:

Gdy rentowność obligacji japońskich rośnie, yen carry trade zaczyna się załamywać, tracić sens. Wyższe rentowności sprawiają, że pożyczanie w jenach staje się droższe, a waluta ma tendencję do umocnienia, gdy pieniądze wracają do Japonii. Czyli każdy, kto pożyczył jeny, nagle staje w obliczu wyższych kosztów spłaty swojego zadłużenia. Idąc dalej, wiele inwestycji lewarowanych staje się po prostu nieopłacalnych. Badania naukowe potwierdzają, że skoki rentowności obligacji japońskich mają zauważalny wpływ na spadki wycen akcji z S&P 500 czy na zachowanie walut rynków wschodzących.

Wielu obserwatorów czeka na wieści o tym, jaki będzie popyt na długoterminowe japońskie obligacje. Niewystarczający popyt na długoterminowy japoński dług (a więc i wzrost jego rentowności) będzie złym sygnałem. A trzeba pamiętać, że nieudane aukcje obligacji tworzą „spirale śmierci”, bowiem słaby popyt wymusza wyższe rentowności, a wyższe rentowności przyspieszają wycofywanie się inwestorów z rynku i to jest samonakręcający się mechanizm, fatalny dla emitenta długu.

Zagraniczni inwestorzy, pożyczający kapitał w jenach, wykorzystywali go do inwestowania również na rynku polskim. Tak, kupowali złotego, polskie obligacje, być może również polskie akcje. Polska, jako rynek wschodzący — oferujący wyższe stopy procentowe niż Japonia — była z pewnością częścią tego globalnego mechanizmu. Trudno jest podać szacunki określające, ile kapitału pożyczonego w jenach w ramach strategii carry trade jest „zaparkowanego” w polskich aktywach (obligacjach Skarbu Państwa, akcjach, w złotym).

Strategia carry trade jest realizowana przez prywatne podmioty, które nie są centralnie rejestrowane i nie tworzą szczegółowych raportów o swoich inwestycjach. Ponadto kapitał pożyczony w jenach zapewne był zamieniany na dolary lub euro, zanim był inwestowany w Polsce.

Jest jeden fakt, który może być ostrzeżeniem dla polskich inwestorów. Jest nim wysoka korelacja kursu JPY/PLN z globalnym „indeksem strachu”, czyli indeksem VIX. Wynosi ona aż 0,78 (wedle obliczeń Europejskiego Banku). Czyli gdy jen będzie się umacniał po ewentualnych podwyżkach stóp w Japonii, może to skutkować dość widocznym odpływem kapitału od polskich obligacji i akcji oraz od polskiej waluty. A odpływ kapitału wiąże się oczywiście ze spadkiem cen, o ile nie równoważy go napływ innego kapitału (np. płynącego z USA).

Ponadto japońscy inwestorzy instytucjonalni posiadają znaczne ilości zagranicznych obligacji, akcji i walut. Mogą sprzedawać aktywa zagraniczne i sprowadzać kapitał z powrotem do kraju, w celu kupowania relatywnie tanich obligacji japońskich i taniego (na razie) jena. Ta repatriacja kapitału – jeśli dokona się na dużą skalę — również będzie wywierała presję spadkową na ceny zagranicznych aktywów.

CZYTAJ TEŻ:

Dlaczego powinniśmy jak najszybciej zejść z „japońskiej ścieżki”?

Na początku napisałem, że Kowalskiego ten japoński problem powinien obchodzić z dwóch powodów. Jeden już wymieniłem. Kapitał – ten japoński i ten pożyczony od Japończyków – może już za chwilę zacząć odpływać od polskich aktywów. A drugi powód?

Otóż obserwowana bessa na japońskim rynku obligacji skarbowych jest tak naprawdę kulminacją dekad niekonwencjonalnej polityki monetarnej i narastającego długu. I może stanowić ostrzeżenie dla Polski, która właściwie kroczy japońską „ścieżką”. Przede wszystkim widać podobieństwa w wysokiej dynamice przyrostu długu publicznego oraz w zakresie problemów demograficznych.

Na początku lat 90-tych XX wieku w Japonii pękła potężna bańka spekulacyjna na rynku nieruchomości i finansowym. W celu uniknięcia poważnego kryzysu bezrobocia (które Japonia utrzymała poniżej 5%) przeniesiono straty sektora prywatnego na bilans publiczny i podtrzymywano popyt w gospodarce przez ciągłe impulsy fiskalne. Ta polityka, prowadzona w warunkach deflacji i starzejącej się populacji, doprowadziła do kumulacji długu.

Jak już wspominałem, obecnie dług publiczny Japonii w relacji do PKB jest jednym z najwyższych na świecie, ten wskaźnik jest w okolicach 230%. Przez trzy ostatnie dekady w Kraju Kwitnącej Wiśni rozkwitł model gospodarki, w którym stabilność finansowa była utrzymywana poprzez ekstremalnie niskie koszty kredytu kosztem oszczędzających i kosztem efektywnej alokacji kapitału.

Co więcej, w lipcu 2024 r. Bank Japonii ogłosił plan redukcji zakupów rządowych obligacji, co oznaczało wycofanie gwarancji nieograniczonego popytu ze strony banku centralnego na dług, co jest bezpośrednią przyczyną obecnego wzrostu rentowności oczekiwanej przez inwestorów. Rynek został zmuszony do samodzielnej „wyceny ryzyka” inwestowania w japońskie obligacje.

Analiza sytuacji finansów publicznych Polski nie napawa optymizmem. Oczywiście daleko nam jeszcze do skali zadłużenia Japonii, bo polski dług publiczny wynosi tylko 58,1% PKB. Jednak rok wcześniej było to 52% PKB, a według prognoz na koniec 2030 roku może być już 70-75% PKB. Wzrost polskiego długu publicznego jest jednym z najszybszych w Unii Europejskiej. Gwałtowny wzrost zadłużenia jest napędzany przez utrzymujący się wysoki deficyt budżetowy, który po październiku 2025 wyniósł prawie 227,1 mld zł.

Idziemy japońską „ścieżką” lub bardzo podobną „dróżką” nie tylko dlatego, że dynamika wzrostu zadłużenia odzwierciedla agresywną ekspansję fiskalną i grozi szybką utratą zaufania inwestorów, jeśli wzrost gospodarczy ulegnie spowolnieniu, ale także z uwagi na fatalną demografię. Oba kraje stoją w obliczu dramatycznego starzenia się społeczeństw.

Wskaźnik Obciążenia Demograficznego (Old-Age Dependency Ratio, OARD), definiowany jako stosunek osób w wieku 65 lat lub starszych do populacji w wieku produkcyjnym (20–64 lata), jest kluczowym miernikiem obciążenia fiskalnego przyszłych pokoleń. Prognozy Organizacji Współpracy Gospodarczej i Rozwoju (OECD) są jednoznaczne i alarmujące: do 2060 roku wskaźnik OARD przekroczy 75% w 30 krajach OECD, a w tejże grupie państw o najwyższym ryzyku widać Japonię, Włochy, Koreę Południową oraz… Polskę.

Na razie w naszym przypadku OARD wynosi 32% (Japonia miała tyle w 2006 r.), a Kraj Kwitnącej Wiśni jest światowym liderem z odczytem na poziomie 51% (jeśli nie uwzględnimy Monaco, które ma wskaźnik na poziomie 72%, jednak jest ono raczej rajem podatkowym niż normalnym krajem).

Japońskie obligacje pokazują drogę polskim politykom?

Demografia jest niezwykle istotna w kontekście długu publicznego. Kurczenie się zasobu siły roboczej w połączeniu ze wzrostem wydatków na emerytury i opiekę zdrowotną automatycznie podnosi poziom długu, który staje się niezbędny do utrzymania bieżącego poziomu świadczeń społecznych.

Różnica między Polską a Japonią polega jednak na tym, że Japonia weszła w kryzys finansów publicznych jako jedna z najbogatszych i najbardziej zaawansowanych technologicznie gospodarek świata. A Polska to co prawda 20. gospodarka świata, ale narażona na ryzyko pułapki średniego dochodu (w tej sytuacji tempo wzrostu płac przewyższa tempo wzrostu produktywności, prowadząc do utraty konkurencyjności gospodarki).

Czy uda nam się uporządkować finanse publiczne i przestawić na inny model gospodarczy oparty na innowacjach i inwestycjach, zanim przejdziemy „japonizację”? Japońska lekcja powinna nas do tego mocno motywować. I powinna mobilizować Kowalskich do tego, by głosowali na rozsądnych polityków, którzy myślą perspektywicznie. Aż strach myśleć, co będzie, gdy jednak podążymy do końca japońską „ścieżką”…

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

CZYTAJ WIĘCEJ O TYM:

———————-

JAKA JEST SYTUACJA POLSKIEGO BUDŻETU?

——————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło okładki: unsplash