Gdy wielu zastanawia się, czy to już koniec ery bitcoina jako czegoś „antysystemowego”, jest kategoria cyfrowych aktywów, które wciąż rosną jak na drożdżach. To stablecoiny, czyli emitowane przez prywatne firmy kryptograficzne tokeny, które mają odzwierciedlać wartość tradycyjnych walut, głównie dolara. W smartfonach Ziemian są już stablecoiny o wartości ok. 300 mld dolarów. Emitenci stablecoinów stają się dużym nabywcą amerykańskich obligacji i mogą mieć wkrótce wpływ na wartość dolara. „To koń trojański światowych finansów” – ostrzegają niektórzy. A agencja S&P obniża ocenę możliwości utrzymania przez największy stablecoin świata powiązania z dolarem amerykańskim

Jest coś, co rośnie szybciej niż kryptowaluty. To stablecoiny, czyli odmiana kryptowalut. Pod koniec września 2025 rynek tego rodzaju aktywów cyfrowych był wart około 275 mld USD, a obecnie zbliża się zapewne do 300 mld USD mimo „krwawego” spadkowego listopada na rynku kryptowalut. I uwaga, uwaga, w pierwszych dwóch kwartałach 2025 roku wolumen obrotu stablecoinami był znacznie wyższy niż wolumen transakcji kartami VISA! Tak przynajmniej podaje firma Bitwise w raporcie z października tego roku.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Jeszcze na początku 2025 roku wartość rynku stablecoinów wynosiła około 200 mld USD, a 5 lat temu około… 25 mld USD. Czyli mamy tutaj mniej więcej 10-krotny wzrost wartości klasy aktywów w pół dekady. Jeszcze na początku stycznia ich udział w rynku kryptowalut wynosił około 5%, a teraz jest to około 9% (choć pod koniec 2022 roku, na dnie bessy, było to 16%). Można powiedzieć, że historia dzieje się na naszych oczach. W III kwartale 2025 wolumen transakcji stablecoinami wyniósł około 9 bln USD, rosnąc o 5,1 bln USD rok do roku, czyli o ponad 100%. W I półroczu 2025 transakcje kartami VISA sięgnęły około 7,5 bln USD, a stablecoinami – około 13 bln USD!

Czy stablecoiny zdominują rynek kryptowalut? Czy mogą stać się szansą, a może… zagrożeniem dla tradycyjnego rynku finansowego?

Kapitalizacja stablecoinów (mld USD)

Źródło: CoinMarketCap

Co to są stablecoiny i do czego naprawdę służą?

Stablecoiny to cyfrowe „monety”, ale niemające samodzielnej wartości (jak bitcoin), lecz powiązane z tradycyjnymi walutami (np. dolarem). Te kryptograficzne aktywa najczęściej mają zabezpieczenie 1:1 w postaci krótkoterminowych obligacji w walucie, której wartość replikują (choć czasem to zabezpieczenie jest bardziej złożone). Ich celem jest utrzymywanie stabilnej wartości, nawet gdy na rynku kryptowalut jest wysoka zmienność.

Można je traktować jak cyfrowy pomost łączący świat tradycyjnych finansów z ekosystemem kryptowalut. Aczkolwiek – w odróżnieniu od „prawdziwych” dolarów czy euro – nie są emitowane przez banki centralne, lecz przez prywatne firmy. Nie mają żadnych gwarancji rządowych, zdarzały się w przeszłości przypadki upadku stablecoinów, gdy ich posiadacze chcieli zamienić je na „prawdziwe” dolary czy euro i okazywało się, że dany stablecoin nie ma obiecywanego pokrycia.

Kapitalizacja stablecoinów (mld dolarów, po lewej) oraz wartość transakcji stablecoinami (bln dolarów)

Źródło: Bitwise

Do czego najczęściej służą stablecoiny? Inwestorzy krypowalutowi traktują je jako „bezpieczną przystań” w okresach dużej zmienności na rynku. Często zamieniają kryptowaluty na stablecoiny bez konieczności wycofywania pieniędzy z giełdy kryptowalut do tradycyjnego banku. Mając pieniądze „zaparkowane” w stablecoinach, mogą błyskawicznie wrócić z kapitałem na rynek kryptowalut, zamieniając stablecoiny na bitcoiny czy ethereum.

Stablecoiny umożliwiają także szybkie, tanie płatności międzynarodowe, bez konieczności korzystania z tradycyjnych systemów bankowych (przy czym szacuje się, że ta funkcja stanowi zaledwie 0,5% obrotu stablecoinami). Są także podstawą zdecentralizowanych finansów (DeFi), gdzie są używane jako zabezpieczenie w protokołach pożyczkowych (staking, yield farming). Jeśli ktoś chce „pożyczać” aktywa kryptowalutowe na procent, to to „oprocentowanie” jest z reguły wypłacane w stablecoinach.

Największe stablecoiny są zabezpieczone walutami – do tej kategorii należą Tether (USDT, wartość rynkowa 184 mld dolarów, 63% rynku) oraz USD Coin (USDC, 75 mld dolarów, 26% rynku stablecoinów), ale są też stablecoiny zabezpieczone kryptowalutami (tutaj kłania się DAI), a także algorytmiczne (wykorzystują algorytmy i inteligentne kontrakty do automatycznej regulacji podaży).

10 największych stablecoinów (kapitalizacja w mld dolarów)

Źródło: Brookings

Czy stablecoiny są pieniądzem? Bank Rozrachunków Międzynarodowych (BIS) – czyli bank centralny banków centralnych – twierdzi, że stablecoiny nie spełniają trzech kluczowych kryteriów dla pieniądza. Po pierwsze nie spełniają warunku jednolitości, gdyż bardzo często na rynkach wtórnych są wymieniane z niewielkim odchyleniem od wartości nominalnej (par) waluty fiducjarnej, z którą są powiązane. Po drugie nie spełniają kryterium elastyczności, a to oznacza, że bilans ich emitentów nie może być dowolnie powiększany.

I wreszcie, nie spełniają kryterium integralności, co oznacza, że jako cyfrowe instrumenty na okaziciela stablecoiny mogą być swobodnie przenoszone przez granice, na różne giełdy i do różnych portfeli indywidualnych, co czyni je bardziej podatnymi na luki w systemach bezpieczeństwa zdefiniowanych wedle reguł Poznaj Swojego Klienta (KYC).

Dlaczego stablecoiny rosną jak na drożdżach?

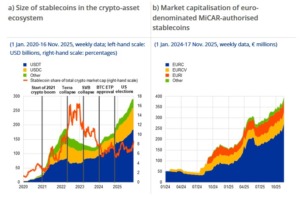

Skąd wynika tak duży wzrost wartości rynku stablecoinów w ostatnich kwartałach? Oczywiście jest on skorelowany z wartością rynku kryptowalut, im większe zainteresowanie kryptowalutami, tymi większy popyt na stablecoiny. Ale rozwój segmentu stablecoinów jest o wiele stabilniejszy, ale i bardziej dynamiczny niż całego rynku kryptowalut.

Wielkość ekosystemu stablecoinów na tle ekosystemu kryptowalutowego

Źródło: EBC

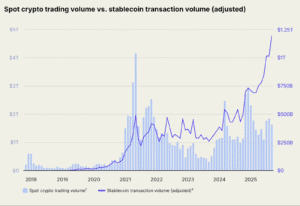

W lipcu 2025 roku Kongres USA przyjął GENIUS Act, który zapewnił ramy regulacyjne dla tej kategorii kryptoaktywów (m.in. nałożył na ich emitentów obowiązek pełnego zabezpieczenia aktywów i ich audytowania co kwartał przez niezależne instytucje). To było włączenie „zielonego światła” dla instytucji finansowych, by mogły dokonywać adopcji stablecoinów oraz rozwijać produkty finansowe wykorzystujące na różne sposoby ten rodzaj kryptowalut. Najnowsze dane pokazują, że stablecoiny nie są już używane tylko jako środek do kupowania niestabilnych kryptoaktywów, ale też są używane jako środek płatności w tradycyjnym systemie finansowym.

Widać to, gdy nałożymy na siebie dane o wolumenie transakcji na kryptowalutach oraz o wolumenie transakcji w segmencie stablecoinów (patrz wykres poniżej). Czy to możliwe, że idziemy w przyszłość, w której niewielu będzie już wymieniało waluty fiat na stablecoiny i odwrotnie, bo większość będzie otrzymywała wypłaty w stablecoinach? Na pewno im więcej transakcji przy użyciu stablecoinów, im więcej kapitału w tym systemie i im więcej instytucji wchodzących do tego systemu, tym lepiej dla stablecoinów – to oczywista oczywistość.

Wolumeny transakcji: kryptowaluty (kolumny, skala lewa) oraz stablecoiny (linia, skala prawa)

Źródło: a16zCrypto

Wielu komentatorów zwraca uwagę na to, że GENIUS Act to prawo, które zalegalizowało i nadało prawną legitymację stablecoinom, ale także przekształciło właściwie emitentów stablecoinów w nową klasę nabywców długu rządu USA i to dość wiarygodną i stabilną. W czasie gdy zagraniczni inwestorzy niechętnie kupują dług USA, a obciążenie fiskalne Ameryki rośnie, popyt ze strony emitentów stablecoinów może być zbawienny. W połowie 2025 roku firmy Tether i Circle miały papiery dłużne o wartości około 177 mld dolarów – wyliczyli eksperci Brookings (więcej w ich raporcie).

Jednak ceną za to może być stopniowa utrata kontroli nad dolarem oraz nad jego wartością. Na mocy GENIUS Act stablecoiny stają się w istocie cyfrową wersją dolara amerykańskiego, ale przecież mają o wiele bardziej otwartą formę i mogą właściwie swobodnie krążyć po ścieżkach online ponad granicami państw.

Pragnienie cyfrowych „dolarów” finansuje więc coraz większą część rosnącego deficytu Ameryki, ale to oznacza, że w przyszłości architektura amerykańskiego systemu finansowego może się mocno zmienić i z pewnością wpływ Rezerwy Federalnej na rynek finansowy i gospodarkę będzie się zmniejszał, a jak bardzo, to zależy od tego, jak dużą pozycję na rynku wywalczą sobie stablecoiny.

Najwięksi posiadacze długu USA – w tym emitenci stablecoinów

Źródło: Bitwise

A Europa? Cóż, stablecoiny oparte na walucie euro to dziś poniżej 1% tego rynku. Ale Unia Europejska w 2024 roku wdrożyła Rozporządzenie w sprawie Rynków Kryptoaktywów (Markets in Crypto-Assets Regulation, MiCAR), które było pierwszym w pełni kompleksowym prawem regulującym kryptoaktywa na świecie. Natomiast Korea Południowa jest w trakcie tworzenia ram prawnych pod postacią Ustawy Zasadniczej o Aktywach Cyfrowych (Digital Asset Basic Act) dla stablecoinów denominowanych w wonie koreańskim, a najważniejsze banki z tego kraju utworzyły konsorcjum w celu zbadania możliwości emisji stablecoinów.

Jakie zagrożenia wiążą się ze stablecoinami?

I tutaj dochodzimy do niezwykle istotnej kwestii związanej ze stablecoinami. Mimo nowego amerykańskiego ugruntowania regulacyjnego tej kategorii kryptoaktywów nie wszyscy eksperci są przekonani, że dalszy wzrost rynku stablecoinów będzie korzystnym zjawiskiem. Szczególnie europejscy decydenci polityczni obawiają się, że stablecoiny mogą „odessać” pieniądze z systemu bankowego, podważając stabilność finansową zarówno banków komercyjnych, jak i wpływać na politykę banków centralnych. W raporcie Europejskiego Banku Centralnego sprzed dosłownie kilkunastu dni są następujące zastrzeżenia:

>>> „Stablecoiny doświadczają szybkiego wzrostu, osiągając nowe rekordowe poziomy kapitalizacji rynkowej. Z perspektywy stabilności finansowej może to rodzić obawy wynikające z pewnych słabości strukturalnych właściwych stablecoinom oraz ich wzajemnych powiązań z tradycyjnymi finansami.”

>>> „Stablecoiny mogą stwarzać ryzyko dla stabilności finansowej poprzez swoje wewnętrzne słabości i wzajemne powiązania z tradycyjnymi finansami. Główną słabością stablecoinów jest to, że inwestorzy tracą zaufanie co do możliwości ich wykupu po wartości nominalnej. Ta utrata wiary może jednocześnie wywołać masowe wycofywanie środków (run) i spowodować zdarzenie utraty powiązania (de-pegging).”

>>> „Dwa największe stablecoiny plasują się obecnie wśród największych posiadaczy krótkoterminowych obligacji skarbowych USA i mają rezerwy aktywów porównywalne z 20 największymi funduszami rynku pieniężnego. Co więcej, w ostatnich miesiącach były jednymi z największych nabywców netto krótkoterminowych obligacji skarbowych USA. Masowe wycofanie środków z tych stablecoinów mogłoby wywołać przymusową wyprzedaż ich aktywów rezerwowych, co mogłoby wpłynąć na funkcjonowanie rynków obligacji skarbowych USA”

Stablecoiny na razie nie stanowią zagrożenia dla systemu finansowego, a już na pewno nie dla tego europejskiego, bo mają rezerwy głównie w dolarach i amerykańskich obligacjach, ale ryzyko systemowe z nimi związane istnieje i rośnie wraz z ich wzrostem jako kategorii aktywów cyfrowych. Przypomnijmy, że Europejski Bank Centralny pracuje nad wprowadzeniem cyfrowego euro.

Jednak na o wiele ostrzejszą tezę skusił się w swojej analizie Richard Portes, założyciel Centre for Economic Policy Research i profesor London Business School. W swoim alarmistycznym tekście opublikowanym na portalu Vox EU stwierdza wprost, że stablecoiny wyrosły na główną innowację finansową ostatnich lat, mającą szerokie implikacje dla płatności i finansów międzynarodowych, ale model w którym funkcjonują, stwarza znaczące ryzyko dla stabilności finansowej i wyzwania regulacyjne dla UE. A dlaczego? „Czynniki ryzyka systemowego obejmują masowe wycofywanie środków przez inwestorów, zarażenie banków, utratę suwerenności polityki pieniężnej i podważenie wiarygodności regulacyjnej”.

I rzeczywiście coś w tym jest, gdy przypomnimy sobie choćby epopeję zarzutów wobec firmy Tether – emitenta stablecoina USDT – o brak przejrzystości w kwestii rezerw. Zaczęła się ta historia w 2017 roku i właściwie trwa do dziś. Tether od początku działalności twierdził, że każdy wyemitowany token USDT jest w pełni zabezpieczony i pokryty 1:1 dolarem amerykańskim. Jednak w miarę gwałtownego wzrostu kapitalizacji USDT analitycy i komentatorzy coraz częściej kwestionowali czy firma Tether faktycznie posiada wystarczającą ilość USD.

Śledztwo prowadzone przez Prokuratora Generalnego Stanu Nowy Jork wykazało, że Tether rzeczywiście podawał nie do końca prawdziwe informacje na temat rezerw USDT w latach 2017 i 2018. Tether został prawnie zobowiązany do kwartalnego ujawniania składu swoich rezerw opinii publicznej. Pierwsze raporty kwartale ujawniły, że w rezerwach Tether ma głównie nie USD, a niezabezpieczony dług korporacyjny. W 2021 roku pojawiły się spekulacje, że Tether może być narażony na chiński kryzys deweloperski poprzez posiadanie papierów Evergrande.

S&P: Tether ma mniejszą zdolność do utrzymania powiązania z dolarem

I wątpliwości nie gasną do dziś, bo niby Tether co kwartał publikuje raporty audytowane przez firmę BDO, to jednak niektóre informacje mogą niepokoić. Na przykład ta sprzed dosłownie kilku dni o obniżeniu przez S&P Global Ratings oceny zdolności Tether (USDT) do utrzymania powiązania z dolarem amerykańskim z „ograniczona” do „słaba”.

„Ta negatywna rewizja odzwierciedla wzrost udziału aktywów wyższego ryzyka zabezpieczających rezerwy USDT oraz trwałe luki w ujawnianiu informacji. Aktywa te obejmują Bitcoin, złoto, pożyczki zabezpieczone, obligacje korporacyjne i inne, a wszystkie podlegają ryzyku kredytowemu, rynkowemu, stopy procentowej i kursu walutowego. Bitcoin stanowi obecnie około 5,6% USDT (…), co wskazuje, że rezerwa nie jest już w stanie w pełni zaabsorbować spadku jego wartości” – napisali analitycy S&P w raporcie. Tether stara się obronić wiarygodność. W trzecim kwartale 2025 r. zakupił 26 ton złota – więcej niż jakikolwiek kraj na świecie.

Rezerwy Tether w podziale na kategorie

Źródło: S&P Global Ratings

Czy więc stablecoiny są przyszłością pieniądza? Czy będziemy je mieli w smartfonach częściej niż złote, dolary czy euro na kontach bankowych? Z całą pewnością ich zaletą jest łatwość przekazywania z portfela do portfela bez konieczności pośrednictwa banków. Ale czy można ufać stablecoinom, które są emitowane przez prywatne firmy, a częścią pokrycia ich wartości są niekiedy bardzo wahliwe aktywa?

Dziś wartość tego rynku nie jest na szczęście jeszcze tak duża, żeby stablecoiny mogły zachwiać stabilnością światowych finansów. Ale wkrótce mogą osiągnąć gabaryty, które będą w stanie wpływać na wartość dolara i wycenę amerykańskiego długu. Jedno jest pewne: nie da się już stablecoinów lekceważyć.

—————————–

CZYTAJ WIĘCEJ O KRYPTO:

————————————-

CZYTAJ O TOKENIZACJI AKTYWÓW:

————————————-

Źródło okładki: unsplash