Rośnie premia za ryzyko inwestowania w polskie obligacje. Jak nie być „jeleniem”? Czy to już ostatnie podrygi tanich kredytów? Wskaźniki pokazujące rynkową cenę pieniądza nie dają złudzeń: za kilka kwartałów będziemy płacili znacznie wyższe odsetki od pożyczonych pieniędzy. Są też wieści dla oszczędzających, zwłaszcza tych, którzy lokują kapitał w obligacjach skarbowych. Globalni inwestorzy zaczęli żądać wyższej premii za ryzyko inwestowania w Polsce. A to się powinno odbić na oprocentowaniu obligacji detalicznych Skarbu Państwa. Ale czy tak będzie?

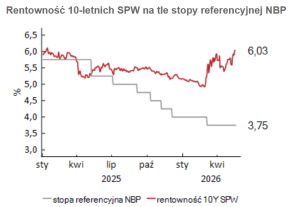

Na całym świecie trwa proces groźny dla wszystkich posiadaczy zadłużenia, czyli wzrost wyceny tego długu. Wojna w Zatoce Perskiej powoduje wyższe ryzyko inflacji, które posiadacze kapitału już wliczają w żądane przez siebie oprocentowanie pożyczanych pieniędzy. To samo dzieje się też w Polsce. Rynkowa rentowność 10-letnich obligacji wyemitowanych przez polski rząd przekroczyła kilkadziesiąt godzin temu psychologiczną granicę 6%. Jak policzyli analitycy, zdarzyło się to po raz pierwszy od niemal trzech lat.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jeszcze kilka tygodni temu inwestorzy globalni zadowalali się oprocentowaniem 10-letnich polskich obligacji na poziomie zaledwie 4,9%. Dziś żądają o ponad punkt procentowy więcej, choć przecież w Polsce nie wydarzyło się jeszcze nic, co by powodowało taką konieczność. Inflacja co prawda wzrosła (do 3,2%), ale Rada Polityki Pieniężnej nie podwyższyła stóp procentowych (są nadal na poziomie 3,75%). Polsce nie grozi recesja, bo pieniądze z Unii Europejskiej zapewniają niezłą koniunkturę.

A jednak inwestorzy żądają wysokiego oprocentowania, zwłaszcza jeśli chodzi o bardziej długoterminowe obligacje. Te emitowane na krótszy termin, dwuletnie, mają dziś rentowność rzędu 4,7% (a więc o 1,3 punktu procentowego niższą od rentowności obligacji 10-letnich). A i tak jest to wysoka wartość, bo przed wybuchem wojny w Zatoce Perskiej te same obligacje inwestorzy kupowali z rentownością 3,6%.

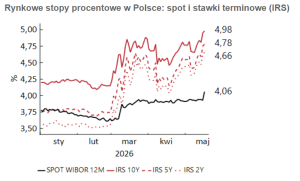

Spokój panuje tylko na rynku pieniądza bardzo „krótkoterminowego”. Wskaźnik WIBOR3M, który odzwierciedla cenę pieniądza handlowanego między bankami z terminem zwrotu za trzy miesiące, uzyskuje mniej więcej tę samą wartość, którą miał na początku marca (gdy USA i Izrael atakowały Iran) – 3,85%. Oznacza to, że bankowcy nie spodziewają się zmian stóp procentowych NBP w najbliższych kilku miesiącach. Ale co do dalszych perspektyw… WIBOR1Y, który obrazuje oczekiwania co do wartości stóp procentowych za rok, skoczył nagle do 4,05%.

Banki oczekują więc, że główna stopa procentowa NBP w perspektywie najbliższego roku pójdzie w górę o ćwierć punktu procentowego, a więc do 4%, co oczywiście wkrótce zaczną też wliczać w ceny oferowanych kredytów. Ale to jeszcze pikuś. Znacznie mocniej idzie w górę prognozowana cena rynkowa pieniądza, dyktowana przez inwestorów. Dwuletni kontrakt terminowy na przyszłą cenę pieniądza (tzw. IRS) ma dziś wartość 4,66%, co oznacza, że inwestorzy spodziewają się znacznie większych podwyżek ceny pieniądza, niż bankowcy.

Jeśli to inwestorzy (a nie bankowcy) mają rację i za kilka kwartałów WIBOR „dogoni” stawkę IRS, to będziemy mieli podwyżkę oprocentowania kredytów hipotecznych z obecnego poziomu ok. 5,8% rocznie do mniej więcej 6,6% rocznie. Mówimy o możliwej podwyżce raty kredytowej o 250-300 zł w przypadku typowego kredytu o wartości 500 000 zł. Droższe będą też oczywiście kredyty gotówkowe (trudniej będzie o kredyt z jednocyfrowym oprocentowaniem) i te związane z kartami kredytowymi.

Rośnie premia za ryzyko. Dlaczego inwestorzy jej żądają?

Ale jeszcze większe zmiany mogą czekać tych, którzy inwestują w obligacje skarbowe. Bardzo ciekawą rzecz zauważyli bowiem analitycy Banku Pekao. Zastanawiając się, dlaczego aż tak mocno rośnie giełdowa rentowność rządowych obligacji 10-letnich, doszli do wniosku, że obserwujemy wzrost premii za ryzyko, której żądają inwestorzy. Inwestujący w obligacje długoterminowe starają się wpisać w żądane przez siebie oprocentowanie jak najwięcej rzeczy, które wydarzą się w przyszłości. Oczywiście uwzględniają też przyszłe podwyżki stóp procentowych i wzrost rynkowej ceny pieniądza.

Tyle, że – jak słusznie zauważają analitycy Banku Pekao – wzrost rentowności obligacji jest znacznie wyższy, niż to, co może wynikać z oczekiwań dotyczących przyszłej ceny pieniądza. Nawet jeśli finalnie będziemy mieli do czynienia z trzema podwyżkami stóp procentowych (czyli łącznie cena pieniądza wzrośnie o 0,75 punktu procentowego) – to przecież rentowność obligacji wzrosła już o 1,1 punktu procentowego. Czego obawiają się inwestorzy, skoro tak „pompują” rentowność obligacji?

„Naszym zdaniem brakującym elementem układanki jest rosnąca premia za ryzyko” – mówią analitycy Banku Pekao. Mierzą ją za pomocą tzw. asset swapów, czyli różnicy między oprocentowaniem obligacji a stawkami IRS (czyli kontraktów terminowych na przyszłą cenę pieniądza). W przypadku 10-letnich obligacji skarbowych i 10-letniej stawki IRS różnica wynosi cały punkt procentowy. „Od wybuchu wojny za naszą wschodnią granicą premia za ryzyko wzrosła w Polsce z okolic zera o niemal punkt procentowy, w tym ok. 0,25 punktu procentowego od rozpoczęcia działań zbrojnych w Iranie” – piszą analitycy.

Ich zdaniem globalni inwestorzy zaczynają widzieć jakieś nowe ryzyka, za które domagają się większego wzrostu oprocentowania obligacji, niż wynikałby tylko z oczekiwań dotyczących przyszłych stóp procentowych. Jakie to mogą być ryzyka? Ekonomiści banku z żubrem w logo wymieniają ich bez liku. Po pierwsze: brak przekonujących argumentów, że polski rząd ma jakiś plan na zmniejszenie dziur w przyszłych budżetach. To niebezpieczne, bo jeśli inwestorzy wpisują w oprocentowanie obligacji kłopoty polskiego budżetu, to de facto jeszcze je pogłębiają (bo wyższe odsetki od obligacji to większa dziura w budżecie).

CZYTAJ WIĘCEJ O TYM:

Po drugie: fakt, że inwestorzy spodziewają się podwyżek stóp procentowych w strefie euro. To oznaczałoby zmniejszenie różnicy między oprocentowaniem polskich obligacji a ceną tych niemieckich, francuskich czy włoskich. Prawdopodobnie inwestorzy obstawiają, że to w przyszłości spowoduje wzrost ceny pieniądza w Polsce.

Po trzecie: globalny strach geopolityczny, który może zmniejszyć ochotę inwestorów do inwestowania w obligacje w walutach innych, niż uznawane za najbezpieczniejsze (euro i dolar). Pozostałe waluty będą w takiej sytuacji uznawane przez inwestorów na zbyt mocno narażone na spadek kursu (a tym samym inwestowanie w obligacje tych krajów będzie wymagało wyższego wynagrodzenia).

„Co prawda akurat, jeśli chodzi o konsekwencje wojny w Iranie, to Polska nie jest państwem szczególnie mocno wystawionym na ryzyko – mamy zdywersyfikowane źródła dostaw ropy naftowej i gazu ziemnego, wysoki udział usług w wartości dodanej, leżymy też daleko od teatru działań wojennych w ujęciu geograficznym. Ale mimo wszystko, przy trwającej wojnie w Ukrainie i konflikcie w Iranie, należy oczekiwać pewnej ostrożności ze strony inwestorów” – piszą analitycy „żubra”.

CZYTAJ TEŻ:

Premia za ryzyko: kto ją zgarnie, a kto będzie „jeleniem”?

Pytanie brzmi: czy te same czynniki będą brane pod uwagę przez Polaków inwestujących pieniądze w detaliczne obligacje skarbowe. Jeśli Ministerstwo Finansów zauważy spadek zainteresowania nimi przy obecnym oprocentowaniu, będzie musiało je podnieść. Skoro globalny kapitał widzi konieczność, by polski rząd płacił wyższą premię za ryzyko, to dlaczego takiej konieczności nie mieliby widzieć polscy ciułacze? Dziś oprocentowanie obligacji trzyletnich o stałym oprocentowaniu wynosi tylko 4,4%. Tymczasem rentowność rynkowa dwuletnich obligacji notowanych na giełdzie i kupowanych przez globalny kapitał to już 4,7%.

Czy marża dotycząca antyinflacyjnych obligacji 10-letnich (2 punkty procentowe powyżej inflacji) nie zacznie być uznawana przez polskich ciułaczy za zbyt niską? Inflacja nie jest czynnikiem, który „refunduje” wzrost premii za ryzyko dla inwestorów. Tym czynnikiem może być marża. Jeszcze ciekawsza jest sytuacja w przypadku obligacji rocznych i dwuletnich. One są oprocentowane w zależności od stopy procentowej banku centralnego, obecnie coraz bardziej zaniżonej względem rynkowej ceny pieniądza.

Ministerstwo Finansów ostatnio wystartowało z kampanią reklamową zachęcającą do zamiany posiadanych obligacji na nowe. Być może to przypadek, a być może… urzędnicy szukają „jeleni”, którzy zrolują zadłużenie na dotychczasowych warunkach, nieuwzględniających dodatkowej premii za ryzyko, której żądają inwestorzy globalni. Będę bardzo uważanie obserwował statystyki dotyczące popytu klientów indywidualnych na obligacje detaliczne.

——————————

CZYTAJ WIĘCEJ O TYM:

——————————

CZYTAJ TEŻ:

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil na portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil na Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem na Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil na YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————

ZOBACZ TEŻ:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Copilot AI