Wysłanie przez czytelnika przelewu na błędne konto to problem, z którym od czasu do czasu się mierzymy, nie zawsze osiągając sukces w postaci „odkręcenia” transakcji. Na szczęście jest prawo, które ułatwia życie pechowcom, którzy wysłali pieniądze tam, gdzie nie trzeba. Dziś jednak sprawa jeszcze trudniejsza: przelew BLIK na błędny numer telefonu. Jak to w ogóle możliwe? Jak odzyskać kasę? Mission impossible?

BLIK to coraz popularniejsza usługa i to nie tylko w zakupach internetowych. Sporo ludzi za pomocą przelewów BLIK przekazuje sobie pieniądze, np. płatności za korepetycje czy zwrot części pieniędzy za zapłacony w restauracji rachunek.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

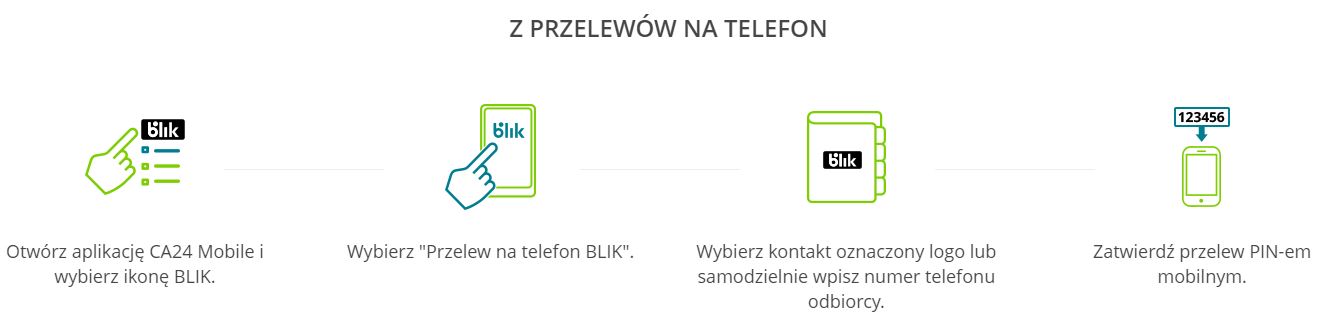

Jeśli nadawca i odbiorca pieniędzy mają aplikację mobilną swojego banku, i przypięty do usługi BLIK numer telefonu, takie przekazanie pieniędzy jest bajecznie proste. Nie trzeba znać numeru konta odbiorcy, nie trzeba nawet wiedzieć, w którym banku ma konto. Wystarczy znać jego numer telefonu (BLIK podpowiada czy osoba, którą wybierzemy w książce telefonicznej ma aktywną tę usługę). Pieniądze docierają na konto odbiorcy w ciągu dosłownie kilku sekund, znacznie szybciej, niż dotarłby zwykły przelew.

Czytaj też o nowej funkcji BLIK: Zbliżeniowy BLIK tuż tuż. Kto zapłaci, jakim telefonem, w jakich sklepach? (subiektywnieofinansach.pl)

Przelew BLIK, który… nie dotarł do celu. Jak to możliwe?

Panią Anię, czytelniczkę „Subiektywnie o Finansach”, też wciągnęła łatwość wysyłania pieniędzy za pomocą BLIKa. Była tym zachwycona, dopóki nie zdarzyło się coś dziwnego.

„Jestem stałą czytelniczką bloga od lat kilku. Normalnie nie zawracałabym Wam, szanowni Redaktorzy, głowy. Ale widziałam, że rozwiązujecie różne kuriozalne sytuacje bankowe. U mnie standardowy problem – pieniądze wysłane na zły numer konta – nie doszły do odbiorcy, bank nie może przelewu anulować, bo ten już wyszedł. Przy czym tym razem przelew był wykonany przy pomocy usługi „przelew BLIK na telefon”. Wybrałam numer telefonu znajomej, wyświetliło mi się, że jest połączony z BLIKiem. Ufnie więc wysłałam 300 zł w ten sposób. Znajoma pieniędzy nie otrzymała”

– opowiada pani Ania. Jak to możliwe? Czy usługa przekazów na numer telefonu nie zadziałała? Odbiorczyni przelewu skontaktowała się ze swoim bankiem, czyli Bankiem Millenium, a tam dowiedziała się, że… jej konto nie ma możliwości wysyłania ani przyjmowania przelewów BLIK na numer telefonu. Po prostu usługa nie jest aktywna.

Sęk w tym, że pani Ani, która przelew nadawała, numer telefonu wyświetlił się jako „zdatny do użytku”, czyli odbierający przelewy BLIK. Ki czort? Metodą dedukcji pani Ania ustaliła, że pod numer telefonu, który podała jej odbiorczyni przelewu, podpięty jest… inny numer konta. Krótko pisząc, numer telefonu w usłudze BLIK był aktywny, ale… kierował pieniądze na konto innej osoby niż znajoma-posiadaczka tego numeru. Znajoma pani Ani powiedziała, że tego numeru konta nie zna.

„Bank Millenium oraz mój mBank odsyłają mnie do siebie nawzajem. Oczywiście pieniędzy nie odzyskałam. Czy Redaktorzy mają dla mnie jakieś wskazówki, co zrobić w takiej sytuacji? To mocno zniszczyło moje zaufanie do usługi BLIK”

– pisze pani Ania. Prawda jest taka, że pani Ania stosunkowo najmniej tutaj może zrobić. To jej znajoma musi sprawę wyprostować, a więc sprawić, by jej numer telefonu został przypisany do jej rachunku bankowego, a nie do jakiegoś innego. Być może przejęła telefon po kimś, kto BLIKa używał i nie „wypisał” się z usługi?

Sprawa jest o tyle dziwna, że przypisanie usługi „przelew BLIK na telefon” wymaga posiadania aplikacji mobilnej banku (w tym przypadku Banku Millennium) na telefonie. Musiała ona zostać wcześniej sparowana z kontem, a więc ktoś musiał mieć w ręku ten konkretny telefon i się zweryfikować. Procedura wygląda tak:

Żeby aktywować aplikację z usługą przelewów na BLIK (której uruchomienie wymaga już tylko zaakceptowania kilku zgód), trzeba nie tylko mieć konkretny telefon w ręku, ale też i podać dane związane z właścicielem rachunku. Zatem ktoś musiałby zainstalować na telefonie odbiorczyni przelewu aplikację mobilną Banku Millennium, sparować ją ze swoim kontem, a potem sprezentować jej telefon.

Lub też nastąpił błąd informatyczny w Banku Millennium i nastąpiło błędne przypisanie numeru telefonu do rachunku. Ale po tym, jak pani Ania narobiła zamieszania, musiałby zostać wykryty i „posprzątany”.

Czytaj także: Odwołanie przelewu, w którym popełniliśmy błąd? Jest nowa usługa! (subiektywnieofinansach.pl)

Błędnie przypisany numer telefonu. Czyj to problem?

mBank – czyli bank pani Ani, z którego pieniądze wyszły – odpisał, że zrobili tam wszystko, co w ich mocy, żeby odzyskać pieniądze. I że trzeba się zgłosić na policję lub prokuraturę. Przelewy na telefon są rozliczane w ramach systemu ExpressElixir, czyli w czasie rzeczywistym (a nie trzy razy dziennie, jak z zwykłym systemie Elixir).

Teoretycznie więc taki przelew (jeśli nadawcy i odbiorcy udałoby się zorientować w sytuacji w ciągu minut) mógłby zostać zablokowany. Teoretycznie, bowiem wymagałoby to „grzebania” w systemach informatycznych obsługujących przelewy BLIK, czego bankowcy robić nie lubią. Poza tym w tej konkretnej sytuacji od momentu przelewu do powzięcia wątpliwości, czy poleciał na właściwe konto, upłynęło kilka godzin. Prawdopodobnie pieniądze zostały „przesunięte” nie tylko w smartfonach obu stron transakcji, ale i fizycznie na ich kontach.

„Poszłam na policję i odbiłam się od okienka, w którym pan na wejściu poinformował mnie, że jeżeli dobrowolnie przelałam pieniądze, to nie ma mowy o przestępstwie i przywłaszczeniu i policja się tym nie zajmuje. Prosił, abym podała odpowiedni paragraf, na podstawie którego powinni się tym zająć. Nie wiem, do kogo się zgłosić lub napisać”.

Pani Ania w zasadzie nie powinna się przejmować. Znajoma podała jej numer telefonu, potwierdziła, że jest to jej numer i że pani Ania ma jej przysłać pieniądze przelewem BLIK na ten właśnie numer. A to, że – jak się okazało – jej numer telefonu jest sparowany z innym kontem, to nie jest już problem naszej czytelniczki. Z jej punktu widzenia dług jest uregulowany.

Pani Ania nie czuje się dobrze z sytuacją, w której 300 zł poleciało do obcego człowieka (którego danych – jak sądzę – nie posiada), zaś znajoma nie otrzymała ani grosza.

„Uruchomiłam procedurę odzyskiwania środków, w której to mój bank zwraca się z prośbą do banku, do którego dotarły omyłkowo pieniądze. Bank Millennium upomni osobę, która nieoczekiwanie się wzbogaciła o mój przelew. I poprosi, aby pieniądze odesłała. Ta procedura kosztowała mnie 40 zł, do przełknięcia, ale pan na infolinii mojego banku mówi, że metoda jest wysoce skuteczna”.

I ma trochę racji. Opisywaliśmy już tę „innowację” dotyczącą omyłkowych przelewów. Bank może ujawnić dane osoby, do której trafiły omyłkowo wysłane pieniądze, co daje pechowemu nadawcy możliwość chociażby zgłoszenia sprawy na policję (z zarzutem przywłaszczenia środków).

Więcej na ten temat: Omyłkowy przelew? Pieniądze poszły na konto, na które nie powinny? Wreszcie nie jesteśmy skazani na (nie)łaskę banku. Jak działa nowe prawo? | Subiektywnie o Finansach – Maciej Samcik

Dlaczego banki nie sprawdzają do kogo poleci przelew BLIK?

Czy jest jakiś inny sposób? I czy bank pani Anny mógłby zrobić więcej? W tej sprawie poprosiliśmy o prześwietlenie wszystkich okoliczności Emilię Kasperczyk z biura prasowego mBanku.

„mBank nie zarządza aktualizacją numerów telefonów przez klientów innych banków, więc mogło się tak wydarzyć, że numer był wcześniej zarejestrowany w przelewach P2P przez innego użytkownika. W takiej sytuacji możemy przyjąć zgłoszenie klienta i pomóc odzyskać przelew. Klient nie powinien za to zapłacić, bo to nie była jego wina. Jeśli opłata została naliczona prosimy o kontakt z bankiem, dokonamy zwrotu”.

Okazuje się, że bank po prostu weryfikuje, czy podany numer telefonu znajduje się w systemie BLIK i jeżeli tak, to zleca przelew. W polu odbiorca możemy wpisać dowolny ciąg znaków. I to na nas spoczywa odpowiedzialność, aby sprawdzić, czy odbiorca podpiął swój numer telefonu do usługi BLIK. Nie wystarczy zapytać, czy dalej korzysta z danego numeru telefonu, ale czy podpiął właśnie ten numer do usługi BLIK w swoim banku. Podobne wnioski płyną z analizy odpowiedzi banku Millennium, w imieniu którego odpisała mi pani Ewelina Składanek.

„Podczas realizacji przelewu BLIK na telefon następuje automatyczna weryfikacja numeru między bankiem a dostawcą usługi czyli Polskim Standardem Płatności (PSP), czy dany numer telefonu ma możliwość odbioru tego typu przelewu. A więc czy właściciel numeru telefonu zarejestrował w którymś z banków rachunek do przyjmowania przelewów BLIK. Może on widnieć podpisany dowolnym ciągiem znaków”.

Obszerne wyjaśnienia przesłał mi także Marek Gieorgica z biura prasowego PSP, czyli operatora systemu BLIK.

„Sporadycznie zdarzają się przypadki, że klient banku otrzymuje od operatora telefonii komórkowej numer telefonu, który był już wcześniej użytkowany przez inną osobę. Np. taką, która powiązała go ze swoim numerem rachunku bankowego, aby korzystać z funkcji przelew na telefon BLIK. Mogło się zdarzyć, że po zmianie numeru telefonu taka osoba nie zaktualizowała danych w aplikacji mobilnej banku”.

Aplikacje mobilne banków jedynie zaciągają z książki telefonicznej użytkownika listę kontaktów i podpowiadają klientowi, który numer telefonu może zostać wykorzystany do przelewu na telefon.

„Oprogramowanie nie ma możliwości sprawdzenia, czy wpis w książce telefonicznej użytkownika telefonu jest zgodny z danymi osobowymi posiadacza rachunku bankowego. Poza tym wiele osób zapisuje w książce telefonicznej niepełne dane osobowe swoich znajomych, ale różnego rodzaju własne nazwy, skróty czy zdrobnienia. W opisanej tu sytuacji można przypuszczać, że poprzedni właściciel numeru nie przypisał innego numeru telefonu do swojego rachunku bankowego oraz nie zgłosił w banku, że nie jest już użytkownikiem tego numeru telefonu (nie nastąpiło wyrejestrowanie z bazy aliasów)”.

Powinien to zrobić, bo obowiązek aktualizacji danych wynika z umowy zawartej przez klienta z bankiem. W bazie aliasów pozostała jednak informacja o poprzednim przypisaniu numeru telefonu do rachunku bankowego.

Takie sytuacje zdarzają się bardzo rzadko. I faktycznie do jej wystąpienia musiał zajść splot nieszczęśliwych okoliczności: pani Anna musiała wybrać opcję przelewu BLIK, znajoma pani Anny musiała niedawno zmieniać numer telefonu, telekom musiał przekazać numer telefonu, który niedawno był w użytku u innej osoby, a poprzedni użytkownik musiał mieć podpięty swój numer do usługi BLIK w banku i go nie wyrejestrować. Marek Georgica uspokaja:

„Operatorzy telefonii komórkowej nie przekazują nowym klientom numerów telefonu bezpośrednio po zakończeniu umowy z dotychczasowymi użytkownikami. Większość klientów na bieżąco aktualizuje także swoje dane w bankach w przypadku ich zmiany, a zgodnie z regulaminami usług bankowych – mają taki obowiązek”.

Czy aplikacje mobilne banków wprowadzają nas w błąd?

Aplikacje bankowe najpierw proszą o dostęp do kontaktów, a potem sugerują, że przelew dotrze do danej osoby. Ani jeden z testowanych banków nie uprzedził mnie, że powinienem to zweryfikować samodzielnie. Oczywiście w regulaminach są zawarte odpowiednie wyłączenia odpowiedzialności, ale podczas wykonywania przelewu ich nie widzimy. Poniżej kilka przykładów.

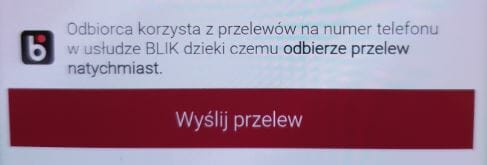

W mBanku domyślnie otwiera nam się lista kontaktów, a znajomi korzystający z BLIK są oflagowani odpowiednią ikonką. Ponadto, po przejściu do zatwierdzenie transakcji, jeszcze raz jesteśmy informowani, że „odbiorca korzysta z przelewów na numer telefonu w usłudze BLIK”.

Sytuacji nie poprawi też przeczytanie najczęściej zadawanych pytań i odpowiedzi na nie. Odpowiedź banku jest niestety myląca.

W banku Credit Agricole możemy wybrać dowolny kontakt z naszej listy (nie są w żaden sposób oznaczone kontakty korzystające z usługi) lub ręcznie wpisać numer telefonu. Dopiero po wpisaniu kwoty i przejściu dalej dowiadujemy się, czy odbiorca posiada numer zarejestrowany w usłudze. Na żadnym etapie zlecania przelewu nie jesteśmy informowani o konieczności weryfikacji takiego numeru. Na stronie internetowej banku znajdziemy też krótką instrukcję (poniżej), z której może wynikać, że odbiorcy oznaczeni logo BLIK otrzymają nasz przelew pieniędzy.

W Alior banku wprost piszą, że możemy się dowiedzieć, kto może odebrać od nas natychmiastowy przelew BLIK na telefon. Przy takich kontaktach pojawi się odpowiednia ikonka. Dodatkowo po wybraniu kontaktu jesteśmy informowani, że „odbiorca korzysta z przelewów na numer telefonu w usłudze BLIK”.

Jest to jednak niedopowiedzenie, bo nie mamy żadnej gwarancji, że odbiorca korzysta z tej usługi, a jedynie, że dany numer telefonu jest podpięty do usługi. Z podobnym niedopowiedzeniem mamy do czynienia w ich instrukcji video: „jak wykonać przelew na telefon BLIK”.

Na stronie banku Millennium także znajdziemy informację, że ikona BLIK na liście kontaktów pokaże nam, czy dana osoba może otrzymać przelew BLIK na telefon.

W aplikacji mobilnej banku Santander kontakty także są oflagowane ikonką BLIKA, a ponadto na stronie internetowej w instrukcji zapewniono nas, że takie kontakty korzystają z tej usługi:

Na stronie internetowej ING banku znajdziemy instrukcję, z której także wynika, że wyświetlone kontakty mogą otrzymać nasz przelew na telefon BLIK.

Z ciekawości wszedłem też na stronę BLIKa i przeczytałem instrukcję wykonywania przelewów. Niestety z niej też wynika, że wystarczy wybrać odbiorcę z naszej listy kontaktów.

Oczywiście żaden z banków nie zrobił tego celowo. Taka pomoc w wyborze odbiorców ma być (i w większości przypadków jest) ułatwieniem wykonywania przelewów. Sytuacja, która spotkała panią Annę, zdarza się niezwykle rzadko i nie jest oszustwem a nieszczęśliwym zbiegiem okoliczności.

Szczególnie, że klienci usług bankowych mają obowiązek aktualizacji swoich danych osobowych, a więc – między innymi – zmiany numeru telefonu. Mimo wszystko zachęcam bankowców, aby dodać w momencie wykonywania przelewu na telefon jakąś krótką informację o konieczności weryfikacji numeru telefonu odbiorcy. Dla świętego spokoju.

Usługa przelew na telefon BLIK jest bardzo wygodna, ale niestety wychodzi na to, że – jeżeli chcemy zachować spokój – to powinniśmy najpierw skontaktować się z odbiorcą i zapytać, czy aby na pewno zarejestrował dany numer telefonu w banku. Jest tyko jeden problem: dzwonienie do odbiorcy, aby ten sprawdził w swoim banku, czy ma podpięty do konta odpowiedni numer telefonu, wydłuża procedurę i zaprzecza prostocie takiej transakcji. A Wy co sądzicie?

zdjęcie: Melanie Schwolert/Pixabay