Błędne przelewy to dziś jeden z większych punktów zapalnych w kontaktach między bankami, a klientami. Chcesz zrobić przelew między rachunkami złotowymi, ale przez pomyłkę pieniądze poszły na konto w euro? Musisz ponieść niemałe koszty przewalutowania, a bank twierdzi, że nic nie da się zrobić, a odwołanie przelewu jest niemożliwe, nawet jeśli klient zorientował się w sytuacji już po kilku sekundach. Jak się chronić przed takimi błędami? ING Bank proponuje usługę odwołania przelewu. Daleko jej do doskonałości, ale daje ona klientom nawet kilka godzin na cofnięcie niechcianego przelewu

Już od kilku lat robię, co mogę, by pomóc Wam wyplątać się z błędnych przelewów. Błędnych, czyli zleconych niezgodnie z Waszym zamierzeniem. Chcecie np. przesłać pieniądze z konta złotowego na inny rachunek złotowy, ale przez nieuwagę albo nieczytelnie zaprojektowaną formatkę przelewu, robicie przelew na konto w euro. Pieniądze przeskoczą z konta na konto, ale po drodze bank pobierze „swoją dolę” tytułem kosztów przewalutowania.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Niedawno napisała do mniej pani Kinga. Cały czas liczy na to, że jakimś cudem uda się cofnąć transakcję, ale nie dostała jeszcze odpowiedzi na reklamację, dlatego – pozwólcie – nie zdradzę na tym etapie, które banki były zaangażowane w ten przelew. Pani Kinga chciała w ramach darowizny przelać kilkaset tysięcy złotych swojej mamie. Przelew mogła zrobić przez internet, ale choć szaleje pandemia, postanowiła to zrobić w oddziale swojego banku, żeby nie popełnić błędu.

„Niestety, wydając dyspozycję wykonania przelewu, podałam nieświadomie konto w euro zamiast w złotych. Zorientowałam się dopiero po paru dniach sprawdzając konto mamy – pieniądze pojawiły się na koncie walutowym”

– opowiada czytelniczka, która policzyła, że gdyby jej mama chciała wypłacić pieniądze i wymienić euro na złotówki w kantorze, byłaby stratna jakieś 15.000 zł. A gdyby zrobiła to samo za pośrednictwem banku, to strata przekroczyłaby 20.000 zł. Pani Kinga poszła do banku, w którym zlecała przelew, ale usłyszała tylko, że nic nie da się zrobić, bo przecież to jej błąd, a bank realizował tylko dyspozycję. To prawda, ale pani Kinga uważa, że w tej sprawie pracownik banku mógł zachować się bardziej profesjonalnie.

„Pani, która wykonywała przelew, stwierdziła, że nie ma obowiązku mnie pytać czy konto jest w złotych. Wszystko to rozumiem, ale jest moim doradcą i opiekunem konta. Nie robię co miesiąc takiego przelewu i nie dysponuję taką kwotą pieniędzy na co dzień. Kwota, którą przekazałam mamie, uzyskałam ze sprzedaży własnego mieszkania”

Zgadzam się z czytelniczką. Zlecanie przelewu walutowego nie jest codziennością, zwłaszcza na tak dużą kwotę, co wiąże się ze sporym kosztem. Wystarczyło zadać jedno pytanie: czy na pewno chodzi o przelew na rachunek w euro? Rozumiem też złość czytelniczki, bo specjalnie poszła do placówki, żeby błędu nie popełnić, a wyszło, jak wyszło.

Dwuetapowa autoryzacja przelewu

W banku pani Kinga usłyszała, że ewentualne odwołanie przelewu zależy od dobrej woli banku, do którego przelew był adresowany. Klientka czeka na decyzję rzecznika klienta. Z moich doświadczeń wynika, że z tą dobrą wolą bywa różnie – niektóre banki idą na rękę klientom, inne nie, zasłaniając się argumentem: „bo przecież klient złożył taką dyspozycję”.

Od jakiegoś czasu szukam pomysłów, jak problem błędnych przelewów można rozwiązać systemowo. Jednym z pomysłów jest np. dwuetapowa autoryzacja nietypowego dla danego klienta przelewu. Zanim przelew zostanie przekazany do realizacji, system mógłby zadać pytanie w stylu: „czy na pewno tego chcesz, bo będzie cię to – kliencie – tyle kosztowało”.

Jak obecnie banki informują o kosztach przelewów, jakie stosują bezpieczniki, które minimalizują ryzyko pomyłki, sprawdzałem niedawno. Z kolei w przypadku przelewów „chcianych”, ale wysłanych na błędny numer rachunku, mamy już rozwiązanie systemowe. Jeśli przypadkowy odbiorca przelewu nie zwróci pieniędzy po dobroci w wyznaczonym czasie, bank ma prawo podać jego dane osobowe pokrzywdzonemu. A to ułatwia wytoczenie sprawy sądowej.

Innym sposobem na wyplątanie się z pomyłki jest po prostu anulowanie przelewu. Nie w każdym banku jest to możliwe, nie każdy rodzaj przelewu da się cofnąć, a poza tym zwykle błąd trzeba dostrzec w miarę szybko. Klienci banków mogą na różny sposób przelewać pieniądze, ale wciąż najpopularniejsze są przelewy w systemie Elixir, którym zawiaduje Krajowa Izba Rozliczeniowa. Pieniądze między bankami przesyłane są w dni powszednie, trzy razy dziennie w tzw. sesjach Elixir.

Bank najpierw zbiera w paczki zlecenia od klientów, a następnie wysyła je w ramach wspomnianych sesji. Żeby przelew załapał się na daną sesję (tu godziny są ustalone), zlecenie przelewu trzeba wysłać odpowiednio wcześniej. Kiedy? To już zależy od polityki każdego banku. Zanim przelew (a właściwie komunikat) trafi na sesję Elixir, teoretycznie da się go odwołać.

W niektórych bankach można to zrobić za pośrednictwem infolinii, niektóre, np. mBank, pozwalają usunąć przelew w systemie bankowości elektronicznej. Generalnie da się odwołać przelew, jeśli znajduje się w trybie „oczekujący na realizację”. Gdy wejdzie w tryb „przekazany do realizacji”, jest już za późno.

Bank daje czas na odwołanie przelewu

Przy okazji chciałbym Wam opowiedzieć o nowej usłudze ING Banku, pozwalającej odwołać przelew. Choć nie jest to rynkowa nowość, to jest przykładem stworzenia przejrzystych zasad dotyczących anulowania transakcji. Usługa dotyczy klientów indywidualnych i przedsiębiorców. Już wcześniej w ING Banku można było odwołać przelewy walutowe. Niedawno usługa została rozszerzona o możliwość cofnięcia przelewów krajowych w złotych z kont rozliczeniowych, w tym z rachunków oszczędnościowych, na konto w innym banku w Polsce (klienci indywidualni mogą odwołać tylko przelew zlecony z rachunku oszczędnościowo-rozliczeniowego). Usługa nie obejmuje szybkich przelewów Express ELIXIR i BlueCash oraz SORBNET, przelewów w podzielonej płatności split payment, przelewów do ZUS i urzędu skarbowego, które mogą zostać zrealizowane ze środków na rachunku VAT, oraz przelewów zleconych z innych banków (chodzi o przelewy zlecane w ramach tzw. otwartej bankowości).

Usługa dostępna jest w historii transakcji bankowości elektronicznej Moje ING. W szczegółach danego przelewu pojawia się link „Odwołaj przelew”, ale tylko przy przelewach, które można odwołać i tylko w czasie, kiedy jest to możliwe. Bank zapewnia, że pieniądze z odwołanego przelewu wrócą na rachunek najpóźniej następnego dnia roboczego (ten zwrot jest widoczny jako osobna transakcja).

Ile czasu mamy na odwołanie przelewu? To zależy od tego, kiedy go zleciliśmy (szczegółowy harmonogram odwołania związany jest z sesjami Elixir). W przypadku przelewów złożonych od poniedziałku do piątku od godz. 00:01 do 8:15, można je cofnąć do godz. 9 tego samego dnia. Przelew zlecony od godz. 8:16 do 11:35 (poniedziałek – piątek) można wycofać do godz. 13, a zlecony w godz. od 11:36 do 14:45 – do godz. 15:30. Natomiast przelewy złożone od 14:46 do 24:00, można odwołać do godz. 9:00 najbliższego dnia roboczego. Podobnie jest z przelewami zleconymi w soboty, niedziele i dni wolne od pracy. Czyli jeśli zlecimy przelew w sobotę, możemy go odwołać do poniedziałku, do godz. 9.

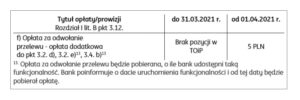

Za odwołanie przelewu trzeba zapłacić. Przedsiębiorcy do końca marca mogą testować usługę za darmo, od kwietnia opłata wynosić będzie 5 zł od cofniętej transakcji, choć to i tak niewiele w porównaniu z konkurencją, gdzie za przelew cofnięty na infolinii można zapłacić nawet 25 zł. Natomiast klienci indywidualni od 29 marca zapłacą złotówkę od odwołania, do tego czasu usługa jest darmowa.

Jak już wspomniałem, w tej usłudze podoba mi się, że porządkuje kwestie wycofania przelewu. Daje nam ona czas – od niecałej godziny do kilku godzin (w zależności od tego, kiedy został zlecony) na sprawdzenie, czy pieniądze wysłaliśmy zgodnie z naszą intencją. Poza tym jest wygodnie – przelew można cofnąć samodzielnie w bankowości elektronicznej. Nie musimy się więc martwić o to, czy zdążymy dodzwonić się na bankową infolinię zanim już będzie za późno. Usługa nie rozwiązuje wszystkich problemów z błędnymi przelewami. Niektóre osoby błąd zauważają chwilę po autoryzacji przelewu, ale zdarza się, że o pomyłce dowiadujemy się nawet po kilku dniach. W pierwszym przypadku usługa odwołania przelewu by nas zabezpieczyła, w drugim już niestety nie. Życzyłbym sobie, żeby taka usługa nie była wyjątkiem, a rynkowym standardem.

————————

Posłuchaj najnowszego podcastu Ekipy Samcika!

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa blogu „Subiektywnie o finansach” w składzie Maciej Bednarek, Irek Sudak, Michał Wachowski i Maciek Samcik walczy z następującymi zagadnieniami:

02:09 – „Temat tygodnia”: Dane GUS kontra dane z PIT-ów, czyli ile tak naprawdę zarabiają Polacy?

09:57 – „Liczba tygodnia”: NBP kupuje złoto. Co to oznacza i czy my też powinniśmy?

19:10 – „Dwie strony medalu”: Czy pieniądze rzeczywiście szczęścia nie dają? Naukowcy znów to sprawdzili i… się zdziwili

25:10 – „Poradnik Ekipy Samcika”: Testy na przeciwciała Sars-Cov-2 w Biedronce. Za jaką wiedzę płacimy 50 zł?

35:39 – „Ciekawostka tygodnia”: Czy przeciętny klient firmy deweloperskiej może liczyć na „obajtkowy” rabat przy zakupie mieszkania?

Zapraszamy do posłuchania po kliknięciu w ten link