Wyobrażacie sobie, że oglądacie jakąś reklamę, podświadomie się zainteresowaliście produktem, a reklamowany produkt już do Was jedzie? Taka właśnie sytuacja przydarzyła mi się niedawno w Banku Millennium. No dobra – może nie było aż tak źle, nic nie przyjechało…, ale i tak się przestraszyłem. Czy bank nie chadza na skróty?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Aplikacje mobilne banków stają się coraz popularniejsze. Z jednej strony to dobrze, bo jest to obecnie najbezpieczniejsza forma bankowania. I są już banki, które wymagają jej do autoryzacji transakcji. Są też takie, które testują weryfikację tożsamości za ich pomocą.

Z drugiej strony, mając bank zawsze przy sobie, możemy łatwiej skusić się na jakaś ofertę marketingową, której nie potrzebujemy. W końcu nie musimy już nawet zasiadać przed monitorem, jeżeli chcemy zaciągnąć pożyczkę. No właśnie -„chcemy” to ważne słowo w opisywanym przypadku.

Jeden klik i sprawdzimy twój BIK

Co jakiś czas czytelnicy zgłaszają się do nas z interesującymi bankowymi sytuacjami. Tym razem sam będę takim czytelnikiem, bo opisywana sytuacja działa się zdecydowanie z moim własnym udziałem. O co chodzi? Uruchamiałem aplikację mobilną Banku Millennium. Po zalogowaniu pojawiła się reklama kredytu gotówkowego – na samej górze. Niestety chwilowo jej nie widzę, więc poniższe (podobne) zdjęcie wziąłem od znajomego z angielską wersją aplikacji.

To normalne działania marketingowe w bankach. Korzystając z tego, że akurat buszujemy po aplikacji mobilnej, przypominają nam o tym, że do wzięcia jest kredyt, ubezpieczenie, karta kredytowa itd. W sumie nic strasznego, nie są to nachalne reklamy – najczęściej wystarczy ominąć je wzrokiem, zignorować lub zjechać niżej.

Problem w tym, że przypadkiem kliknąłem w przycisk „sprawdź” (lub jakiś podobny) na tej reklamie. Od razu pojawił się ekran z „aktualizujemy propozycję dla Ciebie”, a za chwilę otworzył się wniosek, w którym musiałem wypełnić oczekiwaną kwotę pożyczki, czas spłaty itd. Dalej nic niestandardowego, powiecie. Zgadzam się, ale…

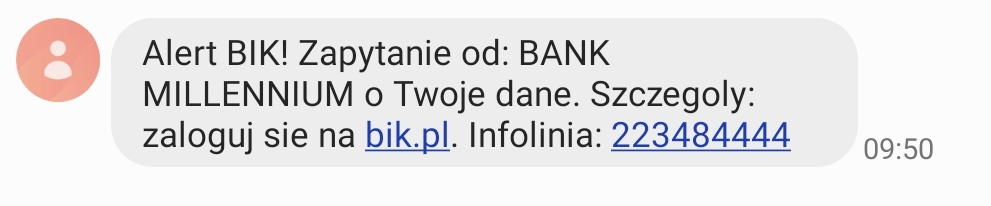

… kilka sekund później otrzymałem SMS i e-mail z alertem z BIK-u. Alert był o takiej treści: „Zapytanie od: Bank Millennium o Twoje dane”. Mówiąc szczerze, musiałem się chwilę zastanowić, czy ktoś nie zaciąga na moje konto kredytu. W końcu ja się po żaden nie zgłaszałem, a otrzymałem powiadomienie z BIK-u.

Dopiero po krótkiej chwili połączyłem kropki i zrozumiałem, że to przypadkowe kliknięcie w aplikacji spowodowało całą sytuację. Najwidoczniej to Bank Millennium już zapytał o moją zdolność kredytową w BIK-u, pomimo tego, że nie podawałem żadnych danych, nie wypełniałem żadnego formularza, nie wprowadzałem kwoty i czasu kredytu. Nie zrobiłem w tym kierunku nic.

Czy Bank Millennium się pospieszył?

Wniosek po prostu zamknąłem. Tak jak się zamyka nachalne reklamy na niektórych portalach. Odnoszę wrażenie, że po kliknięciu w reklamę nie mogłem już temu procesowi zapobiec. Zmieńmy scenerię i wyobraźmy sobie, że wchodzimy do salonu samochodowego i zza rogu wychodzi policjant, który prosi o nasze prawo jazdy. „No przecież chce Pan kupić nowe auto”. Przesadzam z hiperbolą? A może to niemalże to samo?

Kiedyś posiadałem kartę kredytową w tym banku i prawdopodobnie wtedy wyraziłem zgodę na kontakty w BIK, ale i tak poczułem się nieswojo. Zapytałem w Banku Millennium, czy to normalna procedura mająca przyspieszyć składanie wniosków czy raczej pomyłka techniczna. Czego się dowiedziałem?

„Bank przed wystawieniem oferty weryfikuje sytuację klienta w BIK, a po wejściu w proces sprawdza, czy sytuacja ta nie uległa zmianie. Obydwa zapytania mają charakter ogólny tj. nie dotyczą konkretnego wniosku, dlatego też nie wypływają negatywnie na ocenę wiarygodności kredytowej klienta przez inne instytucje finansowe”

– tłumaczy mi Pani Ewelina Składanek z Banku Millennium. Mówiąc szczerze, liczyłem na bardziej precyzyjną odpowiedź, ale i tak wnioskuję z niej, że każdy klient, który tylko wejdzie we wniosek kredytowy, jest weryfikowany w BIK.

Czy moja zdolność kredytowa w BIK ucierpiała?

Gdy tylko się otrząsnąłem z początkowego szoku, to postanowiłem sprawdzić, jak wygląda sytuacja w kilku innych bankach. Żaden z nich chyba nic w BIK-u nie sprawdzał, ponieważ żadna z osób, które poprosiłem o pomoc, nie otrzymała alertu BIK w momencie kliknięcia w reklamę lub rozpoczęcia wypełniania wniosku kredytowego.

Takie alerty przychodziły dopiero przy przejściu na kolejne ekrany wniosku, gdy już mieliśmy wybraną kwotę, czas spłaty, podane podstawowe dane i częściowo przeprocesowany wniosek. To wydaje się dużo bardziej logiczne. Zapytałem w biurze prasowym BIK, czy nadmierna częstotliwość wnioskowania o kredyt wpływa na naszą ocenę punktową w BIK. Dowiedziałem się, że:

„Model scoringowy BIK jest wielowymiarowy tzn. ocenia wiele różnych zdarzeń w historii kredytowej klienta. Są to np.: korzystanie z kredytów czy terminowość spłat posiadanych kredytów. Wnioski o ten sam rodzaj kredytu (np. kredyt gotówkowy) złożone w krótkim czasie (do 14 dni) są traktowane jako jedno zapytanie kredytowe. Przy poszukiwaniu kredytu można więc porównać oferty bez obniżania swojej oceny punktowej BIK”

– tłumaczy mi pani Aleksandra Stankiewicz-Billewicz z BIK. Innymi słowy, jeżeli szukamy kredytu, to możemy sobie spokojnie porównywać oferty, a nasza ocena nie poleci z tego powodu na łeb na szyję. Aczkolwiek sam model oceny „jest wielowymiarowy” i nie mogę mieć pewności, że składanie samych wniosków o kredyt nie obniża mi przyszłego kredytu hipotecznego o – dajmy na to – 500 zł. Chociaż pani Aleksandra faktycznie dodaje, że istnieje także zasada, że…

„Innego rodzaju zapytania – inne niż zapytania kredytowe przesłane do BIK, w związku ze złożeniem przez konkretną osobę wniosku o kredyt – nie mają wpływu na ocenę punktową BIK”.

Czyli prawdopodobnie zapytanie Banku Millennium przestraszyło mnie, ale nie wpłynęło w żaden sposób na moją ocenę w BIK. Pani Aleksandra wyjaśniła mi także, że faktycznie mógł to być wniosek ogólny, bo przy takich też są wysyłane alerty:

„Alerty BIK są wysyłane do klienta w momencie zarejestrowania w BIK zapytania z banku/firmy pożyczkowej o dane klienta, które jest powiązane ze złożonym przez klienta wnioskiem kredytowym (aktywne działanie po stronie klienta) lub powiązane z weryfikacją możliwej do zaproponowania klientowi oferty kredytowej (aktywne działanie po stronie banku/firmy pożyczkowej, bez wniosku kredytowego klienta na etapie przygotowania oferty)”.

I faktycznie tak jest. Szczerze mówiąc, nigdy nie zwróciłem na to uwagi, ale w historii moich alertów są dwa rodzaje powiadomień o zapytaniach. Brzmią one: „Zapytanie od banku X o Twoje dane” oraz „Zapytanie od banku X o Twoje dane w związku z wnioskiem kredytowym”.

Co ciekawe nie zawsze to się pokrywa. Na przykład Santander Bank zapytał tylko o moje dane (a składałem wniosek o kartę kredytową). Z kolei Revolut zapytał o moje dane w związku z wnioskiem kredytowym, a jedynie sprawdzałem ofertę. A Wy co sądzicie o takich praktykach? Przestraszył Was kiedyś niespodziewany alert BIK?