Chiny chcą być globalnym imperium, ale do tego trzeba mieć nie tylko wielką gospodarkę oraz siłę polityczną i militarną, ale też — globalną walutę. Chiny właśnie pochwaliły się, że w handlu zagranicznym w 2025 roku miały rekordową, nigdy wcześniej niespotykaną nadwyżkę o wartości 1,2 biliona dolarów, a około 30% handlu rozliczają już w swoim juanie w porównaniu z 20% jeszcze dwa lata temu. Czy to znaczy, że juan awansuje do roli, jaką przez dekady odgrywał – i odgrywa nadal – dolar? Do tego droga bardzo daleka

Od kilku dekad partnerzy handlowi Chin narzekają na sztucznie zaniżony kurs juana, który ma wspierać chiński eksport. Narzeka na to teraz prezydent Donald Trump, ale robili to także jego poprzednicy. Opłacalność i skala eksportu to główne cele polityki gospodarczej Chin od co najmniej 35 lat, od kiedy Chiny na dobre zagościły w handlu międzynarodowym jako wielki eksporter do USA i Europy, a z czasem jako fabryka świata produkująca towary niezbędne do funkcjonowania całego świata zachodniego.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czy po tym długim okresie, kiedy pozycja chińskiego eksportu jest już niekwestionowana, nie przyszedł czas na stopniowe umacnianie chińskiej waluty? Czy da się utrzymać sytuację, w której Chiny eksportują wyjątkowo dużo, a importują niewiele, głównie surowce niezbędne do wytwarzania energii i produkcji? Chiny powinny importować więcej, a eksportować mniej? Tym bardziej że wewnętrzna polityka gospodarcza Pekinu zakłada uczynienie z konsumpcji wewnętrznej kolejnego koła zamachowego chińskiej gospodarki, kiedy eksport napotyka na bariery.

Naturalnym regulatorem tej sytuacji mógłby stać się juan, gdyby zaczął się bardziej umacniać. Dzięki silniejszej walucie chińskie gospodarstwa domowe mogłyby uzyskiwać większe dochody i więcej konsumować, co pozwoliłoby zatrzymać część chińskiej produkcji w kraju i kupować więcej za granicą.

Na razie Chiny utrzymują niski kurs waluty, niskie ceny produkcji i eksportują na cały świat deflację. Słaby juan nie pozwala na to, żeby Chiny stały się mocarstwem walutowym. Czy to w ogóle możliwe? Z jednej strony Chiny chciałyby zagrozić pozycji dolara, z drugiej nie są w stanie tego zrobić. Dlaczego?

CZYTAJ TEŻ:

Rekordowa nadwyżka w handlu i nieco mocniejszy juan

Chiny na początku 2026 roku pokazały światu niesłychaną siłę swojego handlu zagranicznego. W 2025 roku, kiedy większość świata, w tym najwięksi eksporterzy z krajów zachodnich, np. Niemcy, odczuwała skutki nałożenia wysokich ceł na import do USA, Chiny pokazały, że są w stanie wypracować największą nadwyżkę handlową w historii świata – 1,2 biliona dolarów. Przy okazji umocnił się juan, który w chińskim handlu już w ponad 30% jest walutą rozliczeniową w handlu zagranicznym ze sprawdzonymi sojusznikami Chin, zwłaszcza z Rosji i Azji Środkowej.

Według International Trade Council dane pokazały, że Chinom udało się zwiększyć swój eksport znacznie poza Stany Zjednoczone. Całkowity eksport z Chin wzrósł o 5,5% rok do roku do 3,77 biliona dolarów, podczas gdy import utrzymał się na stabilnym poziomie 2,58 biliona dolarów, co znacznie przewyższyło poprzednie poziomy. Dynamika eksportu przyspieszyła pod koniec roku, a dostawy w grudniu wzrosły o 6,6% w porównaniu z analogicznym okresem rok wcześniej, przekraczając oczekiwania rynku. Import również nabrał dynamiki w grudniu, rosnąc o 5,7% w stosunku do poprzedniego roku.

W tak dobrych wynikach główną rolę odegrała dywersyfikacja handlu. Eksport do USA spadł w związku z napięciami między dwoma krajami, natomiast przyspieszyła dynamika handlu z regionami takimi jak Azja Południowo-Wschodnia, Ameryka Południowa, Afryka i Europa. Nie była to tylko prosta kompensacja spadków dynamiki na rynku amerykańskim, chińscy eksporterzy poszerzyli rynki i skorzystali na rosnącym globalnym popycie. Tak dobre wyniki skłoniły ekonomistów do diagnozy, że eksport pozostanie filarem chińskiej gospodarki w 2026 roku.

Chińskie władze nie zaprzeczają, że eksport będzie dla kraju wciąż najważniejszy, mimo że od kilku lat Chiny starają się zrównoważyć wzrost gospodarczy również popytem krajowym, żeby uniezależnić się od koniunktury światowej. ITC prognozuje, że również w tym roku chiński handel będzie wyjątkowo silny, a nadwyżka eksportu nad importem ponownie może sięgnąć ponad 1 biliona dolarów. Tak dobre wyniki w handlu nie mogły pozostać bez wpływu na siłę chińskiej waluty, bo równocześnie zwiększał się handel rozliczany w juanie, do około 30% handlu.

Juan wykorzystał ostatni rok do przebicia granicy 7 juanów za dolara. Czy pójdzie dalej, znacznie poniżej 7 juanów? Jaka może być perspektywa dla aprecjacji chińskiej waluty w najbliższym czasie? Nie zależy to tylko od rynku walutowego, raczej — jeśli mamy do czynienia z walutą chińską — od decyzji władz politycznych, bo juan zewnętrzny, CNY, renminbi, mimo że bywa walutą rozliczeniową w taksacjach w handlu zagranicznym, nie jest walutą wymienialną jak dolar. Marsz chińskiej waluty poniżej 7 juanów za dolara na grafice Trading Economics:

Juan chciałby się dalej umacniać, ale… nie może? Dwa dylematy!

Tak naprawdę przy obecnej presji handlowej wartość juana powinna rosnąć. Tak dzieje się wtedy, kiedy wpływ na kurs walutowy mają mechanizmy rynkowe. Czy chińscy decydenci pozwolą na aprecjację juana? Dla Chin umocnienie własnej waluty do koszyka największych walut byłoby szansą na to, żeby wreszcie ogłosić światu, że juan staje się prawdziwie międzynarodową walutą, którą opłaca się traktować np. jako jedną z walut rezerwowych i transakcyjnych.

Na razie jednak juan jako waluta światowa wygląda nietęgo. Udział juana w rezerwach dewizowych banków centralnych to zaledwie… 2%. Nieco większy jest udział CNY, renimibi, w transakcjach światowych, według systemu SWIFT to ok. 4–4,5% i tak wartość podwoiła się w kilku ostatnich latach. Widać, że znaczenie juana rośnie, ale bardzo powoli. Pierwsze miejsce i w rezerwach, i w transakcjach, z połową udziału, ma wciąż dolar, na drugim miejscu jest euro – 22–23%, na trzecim funt – 7%.

To paradoks. Wielkie Chiny, gigantyczny producent i gigantyczny eksporter, a waluta z mikroskopijnym udziałem w rezerwach i bardzo niewielkim w transakcjach. Jak to wytłumaczyć? Tu pojawiają się dwa dylematy: dylemat deflacji i dylemat kredytów. Chińskie władze stoją przed nie lada problemem. Chciałyby globalnej waluty, ale jednocześnie obawiają się skutków dla własnej gospodarki i dla porządku politycznego w kraju.

Amerykański think-tank Chatham House pisze o dwóch poważnych dylematach, które pokazują, w jakim klinczu znalazła się obecnie polityka gospodarcza Chin. To po pierwsze potencjalne wzmocnienie tendencji deflacyjnych w gospodarce, po drugie problem udzielanych w juanie kredytów dla krajów, które blisko współpracują z Chinami, czy to gospodarczo, czy politycznie.

Pierwszy dylemat: silniejszy juan dałby chińskim firmom i gospodarstwom domowych narzędzie do większej konsumpcji, a import kupowany za silną walutę, byłby wielkim generatorem spadku cen na chińskim rynku. Problem w tym, że to pogłębiłoby deflację, na którą już teraz cierpi chińska gospodarka.

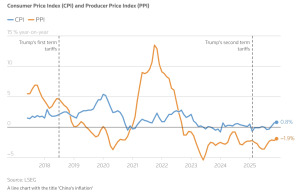

Inflacja cen konsumpcyjnych CPI w Chinach nieco przyspieszyła do 34-miesięcznego maksimum w grudniu 2025 roku, ale już całoroczna stopa inflacji konsumenckiej spadła do najniższego poziomu od 16 lat. Uporczywie utrzymuje się deflacja cen producentów PPI, która wspiera eksport. To w dużym stopniu niskie ceny w przemyśle są powodem eksportu deflacji do innych krajów, w tym do Europy. Wykres dynamiki cen CPI i PPI w Chinach w okresie, na który przypadły dwa uderzenia wyższymi cłami USA, na wykresie agencji Reuters:

Dlaczego można powiedzieć, że chińska gospodarka cierpi z powodu niskiej inflacji lub wręcz deflacji? Deflacja to nie tylko okazja dla konsumentów i firm do zakupów towarów i usług za niższą cenę. To także sytuacja, której jak ognia boją się gospodarki rynkowe. To dlatego banki centralne na świecie ustalają cele inflacyjne na poziomie około 2–2,5%, a nie 0%. Chodzi o to, żeby zachować w gospodarce minimalny poziom dynamiki cen, który jest wyznacznikiem rozwijającej się gospodarki.

Spadające ceny powstrzymują konsumentów przed zakupami, bo wszyscy czekają na dalsze spadki cen. Firmy, widząc słaby popyt konsumpcyjny, wstrzymują się z inwestycjami w moce produkcyjne, a nawet ograniczają produkcję i zwalniają pracowników. Spadają płace w sektorze produkcji, a pracownicy to przecież również konsumenci. Jeśli otrzymują niskie wynagrodzenie lub tracą pracę, drastycznie ograniczają swoje wydatki. Gospodarka zaczyna się zwijać. Tak było w przypadku Japonii w latach 90. XX wieku.

Przykład Japonii, który powraca od kilku lat jako przestroga dla Chin, jest na pewno wyjątkowo odstraszający dla chińskich władz. Czy chińska gospodarka może podzielić los japońskiej i stanąć przed poważnym problemem stagnacji dynamiki cen i spowalniającej dynamiki wzrostu gospodarczego, przy oraz słabszej demografii? Dla takiej gospodarki jak chińska, opartej na ciągłym generowaniu podwyższonego wzrostu, byłaby to katastrofa. Juan jest więc powstrzymywany przed aprecjacją i tylko w części korzysta ze wsparcia, jakie swoim walutom dają wielkie gospodarki.

Drugi dylemat: jeśli Chiny nie chcą aprecjacji juana, co mogłoby go nobilitować w gronie ważnych światowych walut, to może dałoby się uzależnić sporą część świata od chińskich kredytów w juanie? Czy w ten sposób Chiny mogłyby wprowadzić juana do elitarnego klubu globalnych walut rozliczeniowych? Tak od kilku lat postępują chińskie banki, które są silnie kontrolowane przez państwo. Udzielają masowo kredytów we własnej walucie dla sprawdzonych partnerów handlowych i sojuszników politycznych.

Skala tych pożyczek sięga obecnie równowartości 355 miliardów dolarów (dane na koniec 2025 roku), co stanowi prawie połowę wszystkich pożyczek zagranicznych udzielanych przez chińskie banki. Chiny oferują również zamianę pożyczek denominowanych w dolarach na własną walutę dla krajów, z którymi blisko współpracują. To przypadek niektórych krajów afrykańskich np. Kenii czy Etiopii. Chińskie banki oferują niższe oprocentowanie niż w przypadku pożyczek dolarowych, bo oparte na rentownościach 10-letnich obligacji skarbowych Chin na poziomie 1,8% wobec analogicznego długu amerykańskiego oprocentowanego na poziomie o 2,4 pkt procentowe wyżej.

Jednak dylemat kredytowy polega na tym, że juan nie powinien się umacniać, bo wtedy wierzyciele będą musieli wydać więcej dolarów na zakup chińskiej waluty, żeby spłacić dług. Co prawda można stworzyć ekosystem oparty tylko na juanie, tzn. tak uzależnić część krajów, np. afrykańskich, żeby brały one kredyty w juanie, a jednocześnie eksportowały do Chin również za juana, ograniczając dzięki temu swoje ryzyko walutowe spłaty kredytów. Ale jeśli juan w międzyczasie umocni się, to jednak zniechęci nowe kraje do zadłużania w tej walucie.

„Chociaż waluta zyskała na wartości w stosunku do dolara, renminbi ważone handlem zagranicznym ledwo się poruszyło w ostatnich miesiącach, głównie z powodu słabości japońskiego jena. A w kategoriach skorygowanych o inflację renminbi pozostaje bardzo słabe. Rzeczywisty efektywny kurs wymiany jest nadal o około 15% tańszy niż pod koniec 2021 roku”

– konkluduje Chatham House. Z tego punktu widzenia juan-renminbi mógłby się znacznie wzmocnić, gdyby chińskie dylematy walutowe nie stanęły na drodze. Kurs juana do dolara w dłuższym okresie pokazuje, jak wciąż jednak chińska waluta utrzymywana jest przez władze na słabym poziomie. Poniżej wykres z okresu pięciu ostatnich lat Trading Economics:

Handel to wymiana (na warunkach chińskich)

Gdyby juan dalej się umacniał, zachęciłoby to partnerów handlowych Chin do włączenia chińskiej waluty do rezerw dewizowych i do szerszego rozliczania w niej transakcji handlowych. Juan stałby się naprawdę ważną walutą. Ale taki ruch miałby ogromne negatywne konsekwencje dla wewnętrznej polityki gospodarczej Chin. Wszystko przez to, że juan, CNY, renminbi, nie jest walutą wymienialną, a kurs wciąż jest kontrolowany przez władze gospodarcze i polityczne. Brak wymienialności waluty to również narzędzie do kontrolowania społeczeństwa.

Władze Chin nie pozostawiają losów swojej waluty grze rynkowej, mocno kontrolują przepływy kapitału, nawet na poziomie oszczędności prywatnych. To powoduje duże ograniczenia w rozwoju rynku finansowego i kapitałowego, Chińczycy nie mogą swobodnie dysponować swoim oszczędnościami (zasadniczo trzymają je na kontach banków krajowych), a ich inwestycje na rynku finansowym mają ograniczony zasięg. W jaki więc sposób juan, w którym to rząd kontroluje przepływy kapitału, może walczyć o pozycję waluty międzynarodowej?

Najważniejszym polem działania staje się handel zagraniczny. To, że Chiny są wielkim eksporterem, wiedzą wszyscy na świecie. Ale nie da się na stałe utrzymać sytuacji, w której Chiny tylko eksportują. Kraje, które odbierają chiński eksport, chciałyby też do Chin coraz więcej sprzedawać. To stary problem. Zwracają na to uwagę nie tylko Stany Zjednoczone, ale także kraje europejskie. Jednak, jeśli Chiny chciałyby, żeby import odbywał się w ich walucie, musiałyby pozwolić juanowi na umocnienie. Tylko wtedy producenci ze świata nie będą ponosić strat na takim handlu.

Chiny już miały okres, kiedy udział chińskiego handlu towarami rozliczanymi w juanie rósł gwałtownie, osiągając szczyt 37% pod koniec 2014 roku. Było to efektem umocnienia chińskiej waluty po wielkim kryzysie finansowym z lat 2008–2009. Władze Chin były wtedy zaniepokojone polityką amerykańskiej Rezerwy Federalnej, która w celu walki z kryzysem prowadziła program agresywnego luzowania ilościowego. Obawy dotyczyły topnienia realnej wartości zgromadzonych przez Chiny obligacji amerykańskich na kwotę około 1,9 biliona dolarów.

Amerykański kryzys skłonił Ludowy Bank Chin do wprowadzenia pilotażu z rozliczaniem handlu zagranicznego w juanie, a nie w dolarze. I tak od 2009 roku juan zagościł w wymianie międzynarodowej i szybko zdobywał sobie w nim miejsce. A ponieważ przy słabnącym wtedy dolarze juan szedł w górę, zachęciło to zagranicznych eksporterów do jego posiadania i przyjmowania zapłaty za eksport. Zaczęło się to opłacać. Potem jednak juan ponownie się osłabił w latach 2014–2015 i od razu udział handlu w nim spadł do zaledwie 10% w 2017 roku.

Obecnie około 30% handlu chińskiego jest rozliczane w juanie. Dotyczy to np. całego handlu Chin z Rosją, a także z niektórymi krajami Azji Centralnej i Afryki. Gdyby chińskie władze pozwoliły swojej walucie na dalsze umocnienie, to pewnie – podobnie jak w latach 2010–2014 – partnerzy handlowi Chin chętniej gromadziliby juana i rozliczali w nim transakcje handlowe, również swój eksport. Na przeszkodzie stoją jednak opisane wcześniej dylematy władz chińskich. Mocniejszy juan to tańszy import do Chin i głębsze zagrożenie deflacją.

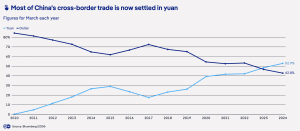

Jeśli weźmiemy pod uwagę wszystkie chińskie płatności transgraniczne – w tym zakupy obligacji i inwestycje zagraniczne Chin – udział juana wzrośnie nawet do ponad połowy płatności. Po raz pierwszy juan wyprzedził w tej kategorii dolara w 2023 roku, a w 2024 roku jego udział w chińskich płatnościach wyniósł już około 53%, po raz pierwszy przewyższając chiński handel dolarowy. Widać to na wykresie Deutsche Welle na podstawie danych Bloomberga:

Jaki plan na globalnego juana mają chińskie władze?

Co w takim razie chcą osiągnąć chińskie władze, od których zależy siła i znaczenie juana? Globalna rola juana ma rosnąć, ale z pewnymi ograniczeniami. Czy np. zdecydują się na walkę z dominacją dolara za pomocą waluty wspólnej dla krajów BRICS, tak jak uważa część ekonomistów na świecie i o czym pisaliśmy też w „Subiektywnie o Finansach”?. Ale gdzie byłoby wtedy miejsce dla juana?

Mnie przekonuje argumentacja, że Chiny jednak bardziej niż walutę BRICS, będą promować juana, tylko nie jako globalną walutę w całym systemie handlowo-finansowym świata, ale w realnym handlu, czyli w tym, w czym Chiny są najmocniejsze. Chiny, ze swoją kontrolą przepływu kapitału i barierami dla inwestycji w instrumenty finansowe, i tak nie są w stanie zbudować alternatywnego systemu finansowego, którego teraz globalnym centrum jest Nowy Jork. Ale Chiny mocno pociągają za sznurki w globalnym handlu i tu mogą zdziałać najwięcej.

Globalna waluta dla realnej gospodarki i realnego handlu towarami? Czemu nie? Z punktu widzenia polityki wewnętrznej jest to bezpieczne dla Komunistycznej Partii Chin, bo w niczym nie uszczupla jej władzy w Chinach. A uwolnienie juana i zniesienie barier w przepływach kapitału i inwestycji finansowych mogłoby tę władzę przecież mocno osłabić. A na zewnątrz państwo chińskie może skorzystać. Chiny, od kilku dekad specjalizujące się w handlu towarami, mogą też mieć do inwestycji czysto finansowych sceptyczny stosunek.

Ostatecznie przykład wielkiego kryzysu finansowego na Zachodzie w latach 2008–2009 pokazał słabość wielu rozwiązań opartych na czysto finansowych spekulacjach. Spekulacje instrumentami finansowymi to oczywiście sól zachodniego systemu finansowego, jednak dla Chin mogą liczyć się konkrety. A konkretne są produkty wytwarzane w fabryce świata. Finanse – w rozumieniu Chin – mają tylko pomagać w rozliczaniu handlu towarami. To z punktu widzenia Chin sensowne.

Chiny działają powoli, ale często bardzo skutecznie. Np. agresje Rosji na Ukrainę wykorzystały do tego, żeby przejść z Rosją całkowicie na handel w juanach. To super korzystne dla Chin, bo dotyczy importu paliw i surowców energetycznych. Import tych niezbędnych do funkcjonowania państwa i gospodarki towarów we własnej walucie jest wyjątkowo komfortowy, daje stabilność finansową i nie stwarza ryzyka walutowego. Dodatkowo Chiny mogą wymuszać zniżki i rabaty, jeśli Rosja jest w potrzebie.

Podobną metodę stosują chińskie firmy w krajach afrykańskich, których gospodarki w coraz większym stopniu są uzależnione od inwestycji chińskich. Chiny mogą zażądać, żeby bogactwa naturalne tych krajów płynęły do Chin kupowane za juana, a na kupno w Chinach potrzebnych tym krajom produktów chińskie banki mogą udzielać pożyczek również w juanach. W ten sposób z częścią świata Chiny i tak stworzą swój juanów obieg pieniądza, który jest szacowany już na równowartość około biliona dolarów, z czego połowa przyrosła w ostatnich 5 latach.

Pekin zbudował też oddzielny system transakcji finansowych, który może działać niezależnie od systemów zdominowanych przez dolara. Sercem systemu jest CIPS, chiński transgraniczny system płatności międzybankowych, który oferuje alternatywę dla SWIFT w transakcjach międzynarodowych. Niebagatelną rolę może też odegrać ekspansja cyfrowego juana, który jeszcze bardziej może ułatwić płatności transgraniczne i zmniejszyć zależność od zachodniego systemu bankowego.

Nie ma więc co się spodziewać zliberalizowania podejścia do juana. Juan podobnie jak Chiny nie stanie się liberalny, żeby dostosować się do systemu zachodniego. Będzie chciał natomiast sam stać się centrum systemu, który może stać się alternatywą. Jaka nauka dla świata zachodniego? Pekin utrzyma żelazną kontrolę nad juanem – to jedno! Juan prawdopodobnie nie stanie się dominującą walutą finansową wykorzystywaną do globalnych inwestycji i rezerw – to drugie. Czy to oznacza, że juan nie będzie zyskiwał na znaczeniu? Nie!

Może być tak, że chińskie banki oferujące tanie juanowe kredyty, a także chińskie przedsiębiorstwa eksportowe w coraz większym stopniu będą promować juana jako tańsza i wygodniejszą jednostkę rozliczeniową. Czy trend uzależnienia od juana Rosji i Afryki dotrze też do Europy i nad Wisłę? Europa zajęta teraz walką polityczną i handlowa z USA może nie zauważyć tego, że wpada w ręce Wielkiego Brata z Dalekiego Wschodu.

—————————-

CZYTAJ O RYWALIZACJI CHIN Z RESZTĄ ŚWIATA:

CZYTAJ WIĘCEJ O DOLARZE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: Javier Quiroga/Unsplash