Inwestorzy żądają wyższego oprocentowania amerykańskich obligacji po tym, jak pojawiły się pogłoski, że w ramach finansowej wojny o Grenlandię Europa może zacząć… pozbywać się obligacji USA. Dania już podobno to zrobiła. Amerykańscy urzędnicy namawiają do spokoju, ale sytuacja na rynku obligacji jest już pod pilną obserwacją kapitału z całego świata. Co nam mówi rentowność obligacji amerykańskich i europejskich oraz tzw. krzywa dochodowości obligacji o prognozach inwestorów na przyszłość?

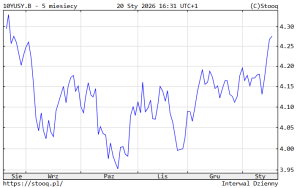

Rentowność amerykańskich obligacji 10-letnich przekroczyła 4,3%, osiągając najwyższy poziom od ponad pół roku. Obligacje 30-letnie zwiększyły rentowność jeszcze bardziej, do 4,93%. Przekroczenie przez te obligacje poziomu 5% w skali roku byłoby bardzo złym sygnałem dla sekretarza skarbu USA, który odpowiada za pozyskiwanie finansowania monstrualnej, amerykańskiej dziury budżetowej. W tym roku kończą żywot obligacje amerykańskiego rządu o wartości 10 bilionów dolarów. Zrolowanie tego długu na dobrych warunkach to sprawa życia i śmierci dla amerykańskiego budżetu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Trump szantażuje Europę cłami. Czy Europa może sprzedać… amerykańskie obligacje?

Prawdopodobnie jest to konsekwencja działań Donalda Trumpa, który w weekend zapowiedział wprowadzenie dodatkowego 10-procentowego cła na osiem krajów europejskich z powodu braku zgody na sprzedanie (lub oddanie) Ameryce ziem Grenlandii. Cła miałyby zostać wprowadzone już od 1 lutego (płaciłyby je Dania, Norwegia, Szwecja, Francja, Niemcy, UK, Holandia, Finlandia). We wtorek pojawiła się kolejna pogróżka – 200-procentowych ceł na francuskie wino i szampana.

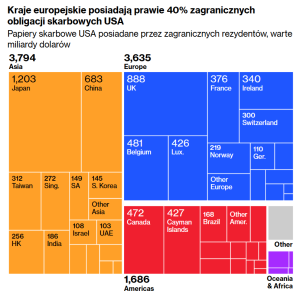

Kraje europejskie zamierzają wspólnie odpowiedzieć na ten szantaż i niewykluczone, że będzie to odpowiedź również natury finansowej. Pojawiły się pogłoski, że na stole jest scenariusz, w którym europejskie rządy przeprowadzają skoordynowaną akcję sprzedawania amerykańskich obligacji, powodując wzrost ich rentowności i burząc równowagę popytu i podaży. Efektem mogłyby być kłopoty w sprzedaży nowego długu przez USA, konieczność licytowania się na wyższe oprocentowanie i lawinowy wzrost kosztów obsługi zadłużenia przez USA.

To byłaby finansowa opcja atomowa, która mogłaby spowodować załamanie rynków obligacji po obu stronach Oceanu. Choć pojawiły się informacje, że Dania już sprzedała amerykańskie obligacje, pokazując, że broń jest nabita. Sekretarz skarbu USA Scott Bessent – odpowiedzialny za szukanie chętnych na amerykańskie obligacje – wezwał do spokoju w obliczu narastającego transatlantyckiego rozłamu.

Duński fundusz emerytalny AkademikerPension oficjalnie ogłosił, że planuje wycofać się z inwestycji w obligacje skarbowe USA do końca miesiąca. Uzasadnienie jest hitowe: że polityka prezydenta Donalda Trumpa stworzyła ryzyko kredytowe zbyt duże, by je ignorować.

„USA zasadniczo nie mają dobrej historii kredytowej, a długoterminowe finanse rządu USA nie są trwałe” – powiedział we wtorek agencji Bloomberg Anders Schelde, dyrektor inwestycyjny firmy. AkademikerPension zarządza kwotą 25 mld dolarów, ale z powodu jego decyzji Scott Bessent raczej nie wpadnie w depresję. Fundusz posiadał bowiem na koniec zeszłego roku obligacje amerykańskiego rządu za ok. 100 mln dolarów.

Scott Bessent tymczasem – jak pisze Bloomberg – odrzucił sugestie, że Europa mogłaby odpowiedzieć na amerykański szantaż celny w sprawie Grenlandii, sprzedając amerykańskie obligacje skarbowe. Bessent nazwał to „fałszywą narracją, która przeczy wszelkiej logice”.

Ameryka rocznie wydaje ponad bilion dolarów na same odsetki od obligacji i każdy, choćby niewielki wzrost ich rentowności powoduje duże turbulencje w budżecie. To dlatego prezydent Trump nie ustaje w staraniach, by przejąć kontrolę nad amerykańskim bankiem centralnym i doprowadzić do obniżki „urzędowych” stóp procentowych. Nie musi to przełożyć się na spadek wycen obligacji, bo inwestorzy swój rozum mają, ale przynajmniej oprocentowanie najbardziej krótkoterminowych obligacji mogłoby spaść.

Groźby Europy to oczywiście broń obosieczna. W ślad za wyższym oprocentowaniem amerykańskich obligacji w górę idą rentowności papierów europejskich, choć w znacznie mniejszym stopniu (Francuzi płacą za swoje obligacje ok. 3,5%). Bloomberg słusznie zauważa, że zwłaszcza Francuzi mogą mieć problem z prowadzeniem wojny „obligacyjnej”, bo mają zadłużenie znacznie przekraczające 100% PKB.

Niemniej jednak wiadomo, że w czasie prowadzonych wiosną ubiegłego roku negocjacji celnych doszło do dużego wzrostu rentowności obligacji amerykańskich. Mieli za tym stać Japończycy, którzy podobno rzucili trochę „papieru” na rynek. Zatem obligacyjna „broń” bywa już w użyciu.

Zresztą inwestorzy już od pewnego czasu trochę inaczej patrzą na dług różnych krajów. Inaczej wyceniają ryzyko kłopotów w krótkim i w długim terminie. To tłumaczy zmiany tzw. krzywej dochodowości obligacji skarbowych w strefie euro w stosunku do tej dotyczącej amerykańskich obligacji. Swoją specyfikę ma też krzywa dochodowości polskich obligacji. Warto to obserwować, bo skoro już uwaga świata została skierowana na rynek obligacji, to ten rynek może nam dużo powiedzieć o tym, czego obawiają się inwestorzy.

Dlaczego krzywa dochodowości w strefie euro się „wystromiła”?

Krzywa dochodowości w strefie euro znacząco się wystromiła – zauważyli niedawno analitycy Europejskiego Banku Centralnego. A więc zwiększyły się różnice w rentowności obligacji, których wykup przypada niedługo oraz tych długoterminowych. Dlaczego tak się stało i co to oznacza dla całego obszaru walutowego? EBC zauważa w swojej publikacji, że zmiana wyglądu krzywej dochodowości w 2025 roku była niezwykle silna i na pewno będzie to miało swoje konsekwencje jeśli chodzi o rozwój gospodarczy krajów strefy euro w kolejnych latach.

„W 2025 roku wielu dłużników w strefie euro stanęło w obliczu zjawiska, że zaciąganie pożyczek na dłuższe okresy stało się droższe w porównaniu z zaciąganiem pożyczek na krótsze okresy”.

– pisze EBC. Oczywiście, to naturalne, że rentowność papierów skarbowych idzie w górę wraz z wydłużaniem okresu zapadalności obligacji. Bo rośnie wówczas ryzyko inwestora. Niższe są rentowności długu 2-letniego, a wyższe – długu 10-letniego, czy 30-letniego. Struktura krzywej dochodowości zawsze jest ważnym tematem nie tylko dla rynków finansowych, banków i decydentów polityki pieniężnej, ale dla zwykłych inwestorów, którzy lokują swoje pieniądze w długu państwowym.

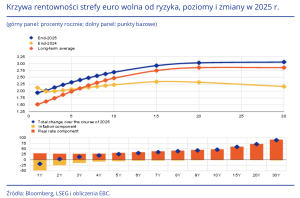

Okazuje się, że ostatnie wystromienie krzywej dochodowości w strefie euro jest silniejsze niż w poprzednich cyklach kredytowych. W niektórych częściach krzywej dochodowości – pisze EBC – możemy zaobserwować jedne z najsilniejszych wzrostów nachylenia od czasu wprowadzenia waluty euro, czyli od ponad 25 lat. Sytuację widać na wykresie przygotowanym przez ekonomistów EBC, przedstawiającym krzywą rentowności obligacji skarbowych na koniec 2025 roku.

Górny panel wykresu poniżej zestawia dwie linie rentowności. Niebieska linia to krzywa dochodowości pod koniec 2025 roku, a linia żółta to ta sama krzywa, ale rok wcześniej, na koniec 2024 roku. Mimo że linie dotyczą tej samej strefy gospodarczej i tych samych obligacji, to ich przebieg jest zupełnie inny. Najważniejsza zmiana to wyraźnie wyższe – pod koniec 2025 roku – rentowności obligacji długoterminowych, czyli 10-letnich i 30-letnich. Z kolei nieoczekiwanie spadła rentowność obligacji krótkoterminowych – 2-letnich.

Wykres dodatkowo przedstawia kontekst historyczny, pokazując długoterminową średnią krzywej dochodowości od momentu wprowadzenia euro. Źródłem dla grafiki były dane z platform: Bloomberg, LSEG i obliczenia EBC. Co widać na dolnym panelu? Przedstawia on całkowitą zmianę stóp wolnych od ryzyka w ciągu 2025 roku (tj. różnicę między niebieską a żółtą krzywą z górnego panelu).

Krzywa dochodowości nie ma regularnego ani równomiernego nachylenia. Jej tzw. krótki koniec (dla obligacji o zapalności w ciągu najbliższych dwóch lat) odzwierciedla oczekiwania inwestorów co do stóp procentowych w przyszłości. Tzw. długi koniec, dla obligacji o zapadalności 10-letniej, odzwierciedla oczekiwania dotyczące inflacji i realnej stopy procentowej w przyszłości oraz poziomu rekompensaty, której inwestorzy oczekują za poniesienie ryzyka zmiany stóp procentowych.

Na premię tę wpływa niepewność dotycząca inflacji lub realnych stóp procentowych, a także oczekiwana podaż obligacji, która musi zostać wchłonięta przez rynek. Ponadto rynki mogą uwzględniać rekompensatę za ryzyko płynności lub ryzyko niewypłacalności przy wycenie obligacji w tym przedziale zapadalności.

Bardzo długi koniec krzywej dochodowości, dla obligacji o 30-letnim okresie zapadalności, odzwierciedla czynniki podobne do tych występujących w długim końcu, ale uwzględniają zapatrywania inwestorów o bardzo długim horyzoncie czasowym, takich jak fundusze emerytalne.

CZYTAJ TEŻ TO:

W strefie euro krzywa dochodowości obligacji zależy od kraju

Czy należy się niepokoić obecnym kształtem krzywej dochodowości obligacji w strefie euro? Cóż, może i jest stroma, ale przynajmniej jest „normalna”. Przez kilka poprzednich lat widoczne było tzw. odwrócenie krzywej dochodowości, polegające na tym, że oprocentowanie żądane za obligacje krótkoterminowe było wyższe, niż to, którego inwestorzy żądali w długim terminie. Inwestorzy widzieli wysokie stopy procentowe i wysoką inflację, którą „wliczali w cenę” obligacji. Ale spodziewali się, że za kilka lat inflacja spadnie. I to się stało.

Co sprawiło, że krzywa dochodowości w 2025 roku (pokazana na linii niebieskiej), uległa wystromieniu? Eksperci EBC wyliczają najważniejsze czynniki: ogłoszenie przez rząd niemiecki wielkich inwestycji na kredyt (tzw. ekspansji fiskalnej), malejący popyt na długoterminowe obligacje skarbowe (w związku z tym, że banki centralne stale redukują swoje zasoby) oraz reforma emerytalna w Holandii, która może ograniczyć potrzeby tamtejszych funduszy emerytalnych w zakresie długoterminowego zabezpieczenia. I oczywiście wyższe ryzyko dla globalnej gospodarki w bardzo długim okresie.

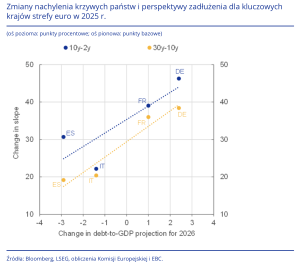

Co ciekawe, krzywe dochodowości obligacji skarbowych nie wystromiły się jednolicie w różnych krajach strefy euro. Poniższy wykres pokazuje, że były one bardziej strome w Niemczech i Francji niż we Włoszech czy Hiszpanii. Widać zmiany nachylenia krzywych długu publicznego dla obligacji o zapadalności 10-30 lat i 2-10 lat dla czterech największych krajów strefy euro oraz zmiany w prognozach ich zadłużenia.

Zmiany kosztów finansowania zewnętrznego były zgodne ze zmianami perspektyw zadłużenia w 2025 roku. Niemcy i Francja, których perspektywy zadłużenia uległy pogorszeniu, odnotowały wzrost kosztów finansowania zewnętrznego w większym stopniu niż Włochy czy Hiszpania, których perspektywy zadłużenia kształtowały się korzystniej. Co ważne, obserwacja ta dotyczy zarówno tzw. krótkiego końca krzywej dochodowości, jak i długiego. Zatem kraje zadłużające się bardziej beztrosko musiały się liczyć ze wzrostem rentowności obligacji – i krótko- i długoterminowych.

Jednocześnie inwestorzy najwyraźniej dyskontują wyższą inflację i wyższe realne stopy procentowe w dłuższym okresie, więc oczekują na przyszłość znacznie wyższych rentowności. Powodem mogą być obawy o rosnącą podaż długu na największych rynkach, np. we Francji, która wciąż utrzymuje bardzo wysoki poziom deficytu budżetowego. Wyższy dług będą też emitować Niemcy, także Włochy, mimo prób ograniczania deficytu budżetowego, pozostaną wielkim emitentem obligacji skarbowych.

Polski dług jest bezpieczniejszy dla inwestorów, a amerykański?

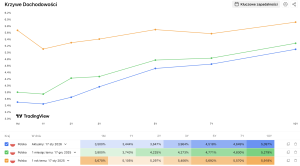

Krzywa dochodowości w strefie euro ujętej jako całość odzyskała swój typowy kształt (nawet jeśli są różnice między krajami w nachyleniu tej krzywej). A jak wygląda sytuacja z polskim długiem? Jeśli porównujemy sam kształt krzywych dochodowości polskiego i „eurowego” długu, to ma on obecnie niemal typowy przebieg. Na tzw. krótkim końcu krzywej dochodowości rentowności obligacji skarbowych są niższe, niż na tzw. długim końcu. Jednak jest spora różnica na samym początku krzywej. „Najkrótszy” polski dług ma nieco wyższą rentowność.

Polska krzywa dochodowości jest obecnie na sporo niższych poziomach niż na początku 2025 roku. Dlaczego tak się stało i czy to oznacza, że perspektywy polskiej gospodarki są oceniane przez inwestorów na rynku długu lepiej niż rok temu. Inwestorzy na polskim rynku długu zakładają szybszy spadek inflacji niż w strefie euro, także w długim horyzoncie, ale wierzą chyba przede wszystkim w to, że Polska utrzyma solidny wzrost gospodarczy na poziomie 3,5-4% PKB. A to oznacza, że polskie PKB może rosnąć szybciej niż zadłużenie.

A dlaczego spada także oprocentowanie polskich obligacji na tzw. długim końcu krzywej? Inwestorzy muszą też zakładać, że stopy procentowe w Polsce będą niższe w kolejnych latach niż wcześniej. No i w końcu – polskie obligacje mogą być postrzegane jako relatywnie atrakcyjne na tle Europy Zachodniej, bo mają wyższy nominalny poziom rentowności, bez ryzyka wzrostu inflacji i pogorszenia relacji złotego do euro.

W sumie podczas gdy w strefie euro inwestorzy widzą długoterminowe ryzyka fiskalne (czyli problemy z uzyskaniem pieniędzy na obsługę długu), ale też inflacyjne, w Polsce głównym scenariuszem jest niska inflacja i dość solidny wzrost gospodarki. Aktualny przebieg krzywej dochodowości dla polskich obligacji to linia niebieska, a ta sprzed roku to linia żółta, na wyższym poziomie:

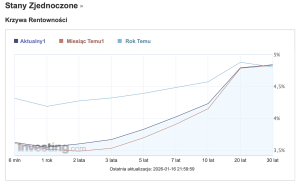

U naszego Wielkiego Brata za Oceanem sytuacja jest zupełnie inna. O ile w strefie euro krzywa lekko rośnie na długim końcu, bo rynek wymaga większej premii za ryzyko w długim terminie, a w Polsce cała krzywa spadła, o tyle w USA wciąż wstępuje zjawisko odwróconej lub spłaszczonej krzywej. Krótkoterminowe obligacje mają wyższe rentowności niż długoterminowe. Może być to sygnał, że inwestorzy spodziewają się spowolnienia gospodarczego.

Rentowności obligacji 2-letnich są wyższe w oczekiwaniu, że Fed utrzyma wysokie stopy lub nawet je podniesie. W takiej sytuacji krótkoterminowe papiery stają się „atrakcyjniejsze” względem długich. A początek tego roku jest dla krzywej dochodowości obligacji w USA nieco gorszy, niż początek zeszłego. Inwestorzy domagają się wyższej premii za ryzyko w średnim terminie. I – jeśli spojrzymy na wydarzenia związane z polityką Stanów Zjednoczonych na początku roku – to ostrożność inwestorów nie dziwi.

Jakie wnioski dla inwestorów w Polsce?

W skrócie – krzywa dochodowości obligacji skarbowych w strefie euro to sygnał, że krótkoterminowo sytuacja na tym rynku jest stabilna, ale długoterminowo rośnie ryzyko. Z kolei w USA krzywa jest dowodem na to, że inwestorzy obstawiają spowolnienie i ostrożność, chciał bez jakiejś specjalnej wizji katastrofy. Polska na tym tle wygląda znacznie proście – wciąż schodzimy z poziomu wysokich stóp procentowych, mamy pod kontrola inflacje i wzrost gospodarczy.

Co to oznacza dla potencjalnych inwestycji Kowalskiego na rynku długu? Krzywa pokazuje najlepsze środowisko dla obligacji stałokuponowych, np. dla obligacji 3-letnich o stałym oprocentowaniu, które są korzystne wtedy, gdy stopy procentowe wciąż spadają, ale na razie jeszcze są na podwyższonym poziomie. Tee obligacje nie dostarczą oczywiście takich wyników, jak jeszcze rok temu, kiedy zaczynał się cykl obniżek stóp procentowych, ale wciąż są atrakcyjna opcją na rynku długu.

Z porównania krzywych rentowności wynika, że to Polska, a nie strefa euro czy rynek amerykański, daje dziś lepszą relację ryzyko -zysk na rynku długu.

CZYTAJ TEŻ: CZY POLSKA POWINNA MIEĆ EURO?

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: FinanceVisual, Travelspot, Pixabay, Canva