Jednym z najbardziej obiecujących punktów nowego programu Zjednoczonej Prawicy to mieszkanie na kredyt bez wkładu własnego. „Polski Ład” obiecuje je osobom do 40-tego roku życia, które wiją dla siebie pierwsze „gniazdko”. Konsekwencje wprowadzenia nowego bodźca do zakupu nowych mieszkań będą dalekosiężne. Niektórzy twierdzą, że skończy się to jeszcze większym wzrostem cen mieszkań. Inni, że nowy program zaboli tych, którzy kupowali mieszkania z myślą o wynajmie. Co jeszcze zmieni w naszym życiu program „Mieszkanie bez wkładu własnego”?

Premier Mateusz Morawiecki odczytywał slajdy z prezentacji „Polskiego Ładu” zaledwie kilka dni po tym, jak Biuro Informacji Kredytowej poinformowało o rekordowym popycie na kredyty mieszkaniowe. To nie wygląda tylko na zaburzenie statystyczne wywołane efektem pandemii. Trwa mieszkaniowa hossa, ceny mieszkań wzrosły o 8% w skali roku, ludzie kupują mieszkania na potęgę, także na kredyt.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

I w tym właśnie momencie premier zapowiada, że… jeszcze bardziej ułatwi ludziom dostęp do kredytów. Środkiem, który ma zrealizować ten cel ma być program o dużo mówiącej nazwie „Mieszkanie bez wkładu własnego”. Jak ma dokładnie wyglądać ten pomysł oraz czym jest gwarancja kredytowa i jak będzie w tym wypadku działała – o tym wszystkim pisał Maciek Bednarek, odsyłam do jego tekstu. Czy kolejna pomoc dla kupujących jest rzeczywiście niezbędna? Jak to może zmienić rynek wtórny mieszkań, ale też rynek najmu?

„Polski ład”, czyli łatwiej (?) o (drogie?) mieszkanie bez wkładu własnego

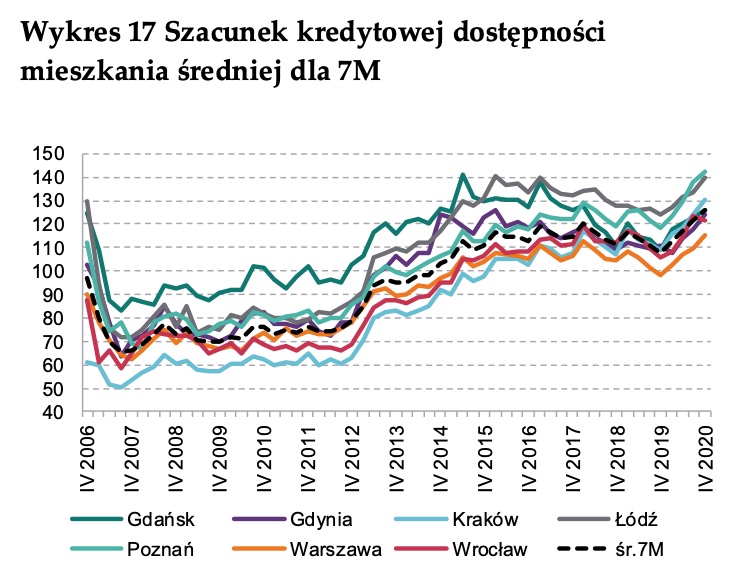

Czy w związku ze startem programu „Mieszkanie bez wkładu własnego” ceny mieszkań wzrosną? Opinie są różne, przeważa jednak taka, że będzie to czynnik, który dodatkowo podniesie ceny nieruchomości. Argument na „tak” jest bardzo prosty: jeszcze bardziej zwiększy się popyt na mieszkania ze strony ludzi, których do tej pory stać było głównie na najem. A podaż mieszkań nie wzrośnie – choć liczba nowo rozpoczętych budów wciąż jest wysoka (w marcu ponad 30.000, najwięcej od wielu lat), to jednak deweloperom kończą się miejsca, gdzie mogliby zaczynać nowe inwestycje – banki ziemi się kurczą, a nowych połaci gruntów (które mogłyby dostarczyć samorządy, skarb państwa, czy rolnicy – nie ma).

Na ceny mieszkań wpływa nie tylko rosnący popyt – zarówno tych, którzy chcą gdzieś mieszkać, jak i tych, którzy lokują w nieruchomościach swoje oszczędności (bo polityka NBP ostatnio oznacza niszczenie wartości realnej oszczędności Polaków w bankach), a w przyszłości też tych, którzy dostaną gwarancję kredytową i przyjdą po mieszkanie bez wkładu własnego. Rosną też koszty pracy i materiałów budowlanych, na horyzoncie majaczy wizja obowiązkowej, dodatkowej opłaty od sprzedaży każdego nowego mieszkania z przeznaczeniem na stworzenie Deweloperskiego Funduszu Gwarancyjnego.

To czynniki, które – jeśli chodzi o ceny mieszkań – nie są, delikatnie mówiąc, prospadkowe. W ten tygiel zostanie wpuszczona grupa osób, które do tej pory nie mogły sobie – zdaniem premiera – pozwolić na zakup mieszkania. Ile ich jest? Nie wiadomo. Jakiś czas temu sprawdzaliśmy, że liczba osób, które czekają w kolejce na mieszkanie od gminy wynosi ponad 600.000. Ale to osoby najuboższe, bez zdolności kredytowej i bez możliwości wynajęcia mieszkania na zasadach komercyjnych, które co do zasady można założyć, nie będą zainteresowane kredytem (a nawet gdyby były – to ich od banków nie dostaną).

Faktem jest, że w kolejce po mieszkanie trafi spora grupa osób, które z powodu regulacji o obowiązkowym wkładzie własnym (który w wielu bankach wynosi zaledwie 10% wartości nieruchomości), do tej pory omijały banki i biura sprzedaży z daleka. Ale ponieważ nie wiadomo jak będzie wyglądała oferta gwarancji wkładu własnego – trudno powiedzieć, ile nowych osób wyjdzie na rynek kupować mieszkanie.

Mieszkanie bez wkładu własnego i… zakwitnie patodeweloperka?

Inwestorzy giełdowi propozycje premiera w sprawie gwarancji wkładu własnego ocenili jednoznacznie pozytywnie. Notowania spółek deweloperskich wzrosły w reakcji na zapowiedź nowego programu średnio po kilka procent, windując indeks WIG-Nieruchomości do największego poziomu od 2009 r.

Niezależnie od tego, czy ceny wzrosną, czy spadną – wygranymi będą firmy deweloperskie, które już przy okazji dwóch poprzednich programów, czyli „Rodzina na Swoim” i „Mieszkanie dla Młodych”, nie narzekały. Tamte programy polegały z grubsza na dopłatach do wkładu własnego lub do odsetek, więc też zwiększały popyt na mieszkania.

Wtedy nowe mieszkania były budowane (a te istniejące przebudowywane), tak by spełniły kryteria akurat obowiązującego programu wsparcia, np. pod względem metrażu (limity wynosiły do 75 m. kw. w przypadku mieszkania i do 110 m. kw. w przypadku domu), czy ceny za metr kwadratowy. Oczywiście: to często był wybieg. Oferowano mieszkania w niskiej cenie za metr by mieściły się w limitach) i dokładano obowiązkowe komórki lokatorskie, czy miejsca parkingowe w kosmicznych cenach. Deweloper swoje zarobił, a nabywca mógł się załapać na program wsparcia.

Twórcy programu „Mieszkanie bez wkładu własnego” mają tego świadomość i w jedynym dostępnym, w dodatku bardzo skromnym, opisie pomysłu tłumaczą, że „aby zmniejszyć ryzyko wzrostu cen, zostanie wprowadzony poziom ceny maksymalnej za metr kwadratowy”. Poprzednie takie kryteria były zróżnicowane ze względu na miasto i województwo.

Jak to się może skończyć? Na przykład tym, że deweloper chętnie udzieli rabatu na mieszkania w atrakcyjnych lokalizacjach, ale na które do tej pory nie było chętnych (np. były z widokiem na altankę śmietnikową, położone na parterze tuż przy wejściu, czy z innymi mankamentami) i w „magiczny” sposób cena spadnie do tej ustalonej przez rząd (o ile nie będzie śmiesznie niska).

Z drugiej strony, mieszkania są już tak drogie, że idę o zakład, że ustalony limit pozwoli na ich kupowanie w odległych od centrum dzielnicach, co spowoduje jeszcze większą skalę rozlewania się miast na przedmieścia pozbawiony infrastruktury: żłobków, przedszkoli, szkół, a nieraz nawet utwardzonych ulic. Warto o tym pamiętać, gdy za kilka lat będzie stać w korku wjazdowym do tego, czy innego miasta i psioczyć na duży ruch samochodów. Trudno mieć oczywiście pretensje do deweloperów, którzy mówią „budujemy i sprzedajemy to, co klienci chcą kupować”. Ale nie czarujmy się – już to jedno zdanie autorów programu o „ryzyku wzrostu cen” mówi więcej o przyszłości pomysłu „Mieszkanie bez wkładu własnego”, niż wynurzenia niejednego analityka.

Rynek najmu czeka zapaść. „Jakościowi” lokatorzy przejdą na swoje?

Dziś solidny, wypłacalny lokator, który może 'zasiedlić’ mieszkanie na wynajem na długi termin, jest na wagę złota. Inwestorzy, którzy kupili lokale na wynajem, są tymczasem w poważnych tarapatach, bo stoją one puste – od roku nie ma studentów, ani pracowników tymczasowych. Efekt? Z majowego raportu firmy Emmerson wynika, że stawki najmu spadły w rok nawet o 10%. O 9,5% w Warszawie czy w Łodzi, a w Poznaniu o „skromne” 6%.

Potencjalne ułatwienie dostępu do kredytów dla osób, które miały do tej pory – jak ujął do premier – zdolność czynszową, ale nie miały zdolności kredytowej spowoduje, że ci, którzy do tej pory byli przewidywalnymi, rzetelnymi długoterminowymi lokatorami, przejdą wreszcie na swoje, zostawiając na lodzie właścicieli mieszkań z ich czterema kątami.

Ile jest takich osób? Według ubiegłorocznych badań firmy CBRE – 61% wynajmujących mieszkania przyznaje, że nie stać ich na zakup własnego lokum, choć by chciały. I to jest wskaźnik, który może podpowiadać, jaka będzie skala chętnych na zakup mieszkania – więcej, niż co druga osoba, które wynajmuje mieszkanie, chciałby sobie kupić na własność, ale nie może – jeśli nowy program jej to ułatwi, to możemy mieć do czynienia z ogromnym odpływem lokatorów.

Z drugiej strony tylko 20% osób do 34. roku życia przyznaje, że decyzja o wynajmie to nie kwestia braku środków na zakup mieszkania, a pochodna świadomego wyboru – wygody nieposiadania kredytu.

Skutki mogą być trudne do przewidzenia – jeszcze głębsza korekta stawek czynszu, które być może spowoduje, że niektórym przestanie się opłacać posiadanie mieszkania. I będą chcieli się go pozbyć. Liczba ofert już rośnie, przybędzie mieszkań z drugiej ręki, co – jeśli się rozmarzyć – może doprowadzi do spadku cen mieszkań na rynku wtórnym? To już czyste fantazje, ale odpływ lokatorów czynszowych zapewne będzie dla wynajmujących sporym problemem.

Czytaj również, to też ciekawe: Co przynosi „Polski Ład” polskim informatykom? Co zapowiada dla polskich technologii?

—————————

„LIBEK” W ŚWIECIE NOWEJ EKONOMII, CZYLI JANUSZ LEWANDOWSKI O ZADŁUŻENIU ŚWIATA I FUNDUSZU ODBUDOWY

Dziś w „Finansowych sensacjach tygodnia” specjalny gość – Janusz Lewandowski, były komisarz unijny ds. budżetu (czyli w Komisji Europejskiej odpowiednik ministra finansów), obecnie europoseł, wcześniej minister w dwóch rządach Rzeczpospolitej. No i liberał, bo współzakładał Kongres Liberalno-Demokratyczny. Zapytaliśmy Janusza Lewandowskiego oczywiście o europejski plan odbudowy i o to, czy awantura o jego zawartość na obecnym etapie ma sens, a także o to, ile realnie pieniędzy może do nas przypłynąć. No i nie odmówilibyśmy sobie pytania o to, czy nasz rozmówca już spalił książki o liberalnej ekonomii i przyzwyczaił się do tej nowej, w której można się zadłużać ile wlezie. Zapraszamy do posłuchania TUTAJ!

—————————

źródło zdjęcia: PixaBay