Najnowsze dane o drugim z rzędu kwartalnym spadku wartości tego, co wspólnie w kraju wytwarzamy – czyli PKB – rozkręciły dyskusję o tym, czy dzięki schłodzeniu gospodarki uda nam się dokonać majstersztyku i doprowadzić do „samozniszczenia” inflacji. Jeśli ktoś bezkrytycznie wierzy w taki scenariusz, to powinien zrobić ze swoimi pieniędzmi tych pięć rzeczy. Oto portfel piewcy dezinflacji

Ekonomiści spierają się o przyszłość polskiej gospodarki, a tym samym i naszych portfeli. I podzielili się na dwa obozy. Ten „dowodzony” przez ekonomistów sympatyzujących z opozycją uważa, że nie ma wielkich szans na szybki spadek inflacji do poziomów, które nie niszczyłyby wartości naszych pensji i oszczędności. Owszem, do 8-9% da się z inflacją zjechać, ale dalej będzie trudno.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Dlaczego? Bo rząd pełną parą pożycza pieniądze i rozdaje je ludziom. Bo ceny paliw już bardziej nie spadną (a nawet wręcz przeciwnie). Bo złoty bardziej się nie umocni. Bo trzeba będzie w końcu odmrozić ceny energii dla konsumentów oraz małych firm (i niekoniecznie będą wtedy niższe). Bo NBP, obniżając stopy procentowe, odkręca popyt na kredyty. A przede wszystkim dlatego, że w budżetach firm oraz w naszych głowach inflacja jest wyryta niczym w kamieniu, a więc spirala cenowo-płacowa będzie się kręciła.

Musi być dobrze, bo… musi. Dezinflacji czar

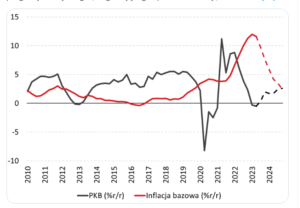

Ale jest i drugi obóz, do którego należą ekonomiści sympatyzujący z rządem (czyli m.in. ci pracujący w państwowych bankach). Oni tryskają optymizmem i pokazują, że gospodarka chłodzi się sama i jak się schłodzi, to inflacja też spadnie. No bo ceny od czterech miesięcy praktycznie nie rosną, popyt konsumentów realnie spadł, zaś gospodarka się kurczy. Właśnie GUS ogłosił drugi kwartał z rzędu spadku PKB (czyli wytworzyliśmy towary i usługi o mniejszej wartości niż kwartał wcześniej).

Zdaniem tego obozu nie ma znaczenia, co mają w głowach ludzie, co firmy w budżetach firmy. Nie ma też znaczenia, że rząd ciągle dosypuje pieniędzy, a kredyt znów zaczyna tanieć. Jak gospodarka się zwija, to inflacja musi spaść. A jak spadnie, to gospodarka zacznie zdrowo rosnąć. Czyli będzie tak (przerywana linia to prognoza analityków Banku Pekao z Ernestem Pytlarczykiem na czele – subiektywność pozdrawia Team Żuber, nie mylić z Team Zuber ;-):

Kto ma rację? Inwestorzy giełdowi, którzy zakładają się o przyszłą cenę pieniądza, obstawiają ten drugi scenariusz. Świadczy o tym poniższy wykres kontraktów terminowych na stopy procentowe w przyszłości. Wynika z nich, że inwestorzy obstawiają systematyczny spadek ceny pieniądza. A on będzie możliwy tylko wraz ze spadającą inflacją.

Ale największe banki centralne świata – Fed, EBC, Bank Anglii – boją się pierwszego scenariusza. Bo w historii już tak bywało, że wszystkim nam się wydawało, iż inflacja jest pod kontrolą, a ona potrafiła ożywać. I jeszcze w historii się nie zdarzyło, żeby inflację dwucyfrową udało się zdusić nicnierobieniem. A tę właśnie drogę proponują rządzący Polską. Ba, proponują coś jeszcze mocniejszego – robienie walce z inflacją na przekór!

Zwykle takie nicnierobienie (nie mówiąc już o robieniu na przekór, znanym np. z Turcji) kończyło się najgorszym możliwym scenariuszem – stagflacją. A więc gospodarka z jednej strony przestawała rosnąć, ale ceny – niekoniecznie. One nadal rosły, bo rozkalibrowane firmy w warunkach drogiego pieniądza, zatrzymanych inwestycji, słabnącej waluty, pompowania do gospodarki pustego pieniądza (albo utrzymującego się nasycenia gospodarki tym pustym pieniądzem) po prostu tracą konkurencyjność.

Albo więc mamy pierwszy przypadek inflacji, która pokona się sama, albo optymiści popełniają gruby błąd. A inwestorzy razem z nimi. Jest i trzecie rozwiązanie – że mamy przypadek inflacji o innych przyczynach niż zawsze (wynikającej z „leczenia” pandemii drukowaniem pieniędzy), więc jej zwalczanie też może przebiegać inaczej, niż piszą w książkach. I to, co nie ma prawa się udać przy inflacji o „normalnym” rodowodzie, tym razem się uda.

Czytaj więcej o tych wątpliwościach: Inflacja jednocyfrowa tuż-tuż. To dobre czy… złe wiadomości z GUS? Czy zniszczenie inflacji to fakt czy tylko wyjątkowo kosztowna fatamorgana?

Pięć inwestycji dla piewcy dezinflacji

Jeśli taki właśnie scenariusz się zrealizuje, to jak należy przygotować na to nasze portfele? Oczywiście pamiętajcie, że każdy porządny portfel inwestycji powinien być przygotowany na każdy scenariusz, a nie tylko na jeden. Ale gdyby chcieć w większym stopniu obstawić optymistyczny scenariusz, w którym dezinflacja zrobi się „sama”, to jak należałoby lokować pieniądze?

Po pierwsze: lokaty tylko długoterminowe. Już teraz coraz więcej prognoz mówi o inflacji za rok na poziomie 5-6%. Gdyby kryzys gospodarki rzeczywiście zaowocował spadkiem inflacji do takiego poziomu, to kolejne stopy procentowe byłyby przesądzone. Stopy procentowe powinny być na takim poziomie jak oczekiwana za rok inflacja. Dziś wynoszą 6,75%. Jeśli szacunki inflacyjne spadną, to i rynkowe oraz bankowe stopy procentowe. Spadek oprocentowania depozytów może być większy, niż się spodziewamy. A tymczasem – o zgrozo – Polacy właśnie teraz zakładają lokaty na krótko!

Po drugie: obligacje stałoprocentowe, a nie antyinflacyjne. Dziś większą popularnością cieszą się czteroletnie obligacje o oprocentowaniu uzależnionym od inflacji niż trzyletnie o stałym, sztywnym oprocentowaniu. Ale jeśli zwolennicy rządu się nie mylą i nicnierobieniem da się trwale zniszczyć inflację, to trzymanie się produktów finansowych uzależnionych od inflacji to błąd.

Po trzecie: fundusze inwestycyjne lokujące w długoterminowe obligacje. Im większy będzie spadek stóp procentowych wskutek obniżania oczekiwań i prognoz inflacyjnych, tym bardziej będą zyskiwały na wartości obligacje o stałym oprocentowaniu, wyemitowane wcześniej i znajdujące się w portfelach funduszy inwestycyjnych. Na rynku będą coraz cenniejsze, bo nowo emitowane obligacje stałokuponowe będą z kolei miały coraz niższy procent.

Czytaj więcej o tym: Banki centralne prężą muskuły, na giełdach beztroski bal, a na rynku obligacji strach: „to je… się źle skończy”. Kto się boleśnie myli?

Po czwarte: najlepsze spółki z warszawskiej giełdy. Nie można powiedzieć, żeby były bardzo tanie, ale też na pewno nie są drogie. Giełda dyskontuje przyszłość z wyprzedzeniem trzech, czterech kwartałów, więc jej zachowanie zdaje się wskazywać, że recesja będzie płytka i chwilowa, ale wystarczająca, by zdusiła inflację. Niższy koszt pieniądza oraz niższe oprocentowanie nowych obligacji to woda na młyn zwolenników akcji (choć z drugiej strony nie wiadomo jak zareaguje na taką okoliczność kurs euro i dolara – ceny akcji rosną zwykle, gdy złoty się umacnia).

Czytaj więcej o tym: Wielki czas średnich spółek: czy po wzroście wartości indeksu mWIG40 o 50% w niecały rok to wciąż jest okazja inwestycyjna? W erze dezinflacji…

Po piąte: nieruchomości. Im niższa inflacja i oprocentowanie obligacji, tym lepiej wyglądają na ich tle rentowności najmu. Ale tu ważne zastrzeżenie: ceny nieruchomości długoterminowo bardziej zależą od ceny pieniądza i realnej wartości wynagrodzeń w danym kraju niż od inflacji. A więc tym, co pompowałoby popyt na nieruchomości, jest tani kredyt i wysokie pensje. Oraz dodatnie saldo migracji. Żaden z tych czynników nie jest dziś pewny jak w banku.

———————–

NIE CHCESZ BYĆ SKAZANY NA PAŃSTWOWĄ EMERYTURĘ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? Że jesteś skazany na zasiłki, 800+ oraz emeryturę z ZUS? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

NIE CHCESZ BYĆ SKAZANY NA PAŃSTWOWĄ EMERYTURĘ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? Że jesteś skazany na zasiłki, 800+ oraz emeryturę z ZUS? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Antykryzysowe inwestycje tylko dla czarnowidzów?

W dobrym scenariuszu pewnie nie byłoby najlepszym pomysłem inwestowanie w waluty obce oraz w złoto, czyli aktywa antykryzysowe. Bo skoro kryzysu nie będzie… To raczej pomysły inwestycyjne na złą pogodę – wzrost zadłużenia i kosztów jego obsługi, spadek wartości waluty, rozpędzającą się spiralę inflacji.

Czytaj więcej o inwestowaniu w złoto: Nawet jeśli jesteś urodzonym optymistą i wierzysz w siłę polskiej gospodarki, powinieneś mieć kawałek oszczędności w złocie

Gdyby inflacja miałaby sama zniknąć, to należałoby też unikać dziś kredytów na stały procent, zwłaszcza tych na procent stały przez 10 lat. Będzie się z nich baaaardzo trudno uwolnić, a jeśli Polska będzie krainą deziflacyjnej szczęśliwości, to kredyty powinny przecież tanieć.

Jest tylko jeden drobiazg: żeby to wszystko się wydarzyło, musielibyśmy uniknąć stagflacji, a więc – tak, jak mają nadzieję piewcy scenariusza samozniszczenia inflacji – recesja musiałaby zadziałać na spadek cen. Na razie tak działa, ale…

Warto patrzeć na inflację bazową (powyżej), bo to ona określa stan walki ze wzrostem cen. To jej zduszenie zawsze było największym problemem. Właśnie spadła do 10,8%, ale to wciąż za wysoki poziom, by ogłosić, że optymiści spod gwiazdy dezinflacji mają rację.

Zobacz też najnowszy wideofelieton:

zdjęcie tytułowe: DALL-E/Bing/Bank Pekao