Bank BPH znów zanotował ciężkie straty spowodowane sporami prawnymi z frankowiczami – tak wynika z raportów finansowych jego właściciela, amerykańskiej grupy GE. Bank nie pali się do ugód, pozywa kredytobiorców o zwrot kosztów korzystania z kapitału, a ci odgryzają się i składają doniesienia do prokuratury przeciwko władzom banku. Tak to niestety wygląda w „bankach-wydmuszkach”

W ostatnich miesiącach szefowie „frankowych” banków dość intensywnie zabrali się za ugody z kredytobiorcami. PKO BP zawarł 8000 ugód (co oznacza, że już prawie 10% frankowiczów w tym banku się z nim pogodziło), Bank Millennium zawarł 2500 ugód, poważne plany dogadywania się z frankowiczami ma mBank, który zarezerwował na to miliard złotych. Kwota sugeruje, że chciałby zawrzeć ugody z co najmniej jedną trzecią kredytobiorców (to by oznaczało jakieś 10 000 osób).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ugody, kontrpozwy, doniesienia do prokuratury… Tak banki dogadują się z frankowiczami

To oczywiście efekt rosnącej liczby spraw w sądach. W niektórych bankach już 30% posiadaczy kredytów walutowych złożyło pozew o unieważnienie umowy. W dodatku frankowicze wygrywają grubo ponad 90% procesów, co oznacza, że bankom zaczyna palić się grunt pod nogami. I wychodzą z ofertami ugód, by rozbroić „bombę” za cenę 20-30% tych kosztów, które wynikają z przegranego procesu.

Ostatnio cień nadziei zobaczył mBank, który nieprawomocnie wygrał proces z grupą 1700 frankowiczów, ale to raczej tylko incydent, a nie początek nowego trendu. Zwłaszcza, że ten sam sędzia już raz oddalił roszczenia klientów, lecz jego orzeczenie zostało zwrócone do ponownego rozpatrzenia przez Sąd Apelacyjny.

Ugody są lepsze lub gorsze. Część klientów je przyjmuje, inni wolą czekać w kolejce na wyrok sądowy. Ale to przynajmniej jest jakaś opcja. W dużo gorszej sytuacji są posiadacze kredytów w tych bankach, które już nie prowadzą w Polsce działalności operacyjnej. Ich wszystkie aktywa – z wyłączeniem portfela kredytów walutowych – zostały sprzedane. W zasadzie jedyną misją tych banków jest obsługa kłopotliwych kredytów.

Takim „bankiem-wydmuszką” jest Raiffeisen Bank (są w nim kredyty udzielone przez dawny Polbank, a cała reszta została sprzedana do BNP Paribas), jak również Bank BPH, którego aktywa trafiły do Alior Banku. W podobnej sytuacji jest Deutsche Bank, który co prawda został w Polsce z bankowością korporacyjną, ale całą resztę odsprzedał do Santandera. A jeśli chodzi o detal to zajmuje się tylko obsługą kredytów walutowych.

„Banki-wydmuszki” z jednej strony mają z portfelem kredytów frankowych większy problem niż pozostałe – bo ponoszonych w związku z nim strat nie mogą pokryć przychodami z innej działalności, a z drugiej strony – mają mniejszą presję, by sprawę jakoś załatwić. Nie mają deponentów, więc teoretycznie mogą sobie pozwolić na ogłoszenie upadłości, gdyby frankowicze robili im zbyt dużą krzywdę finansową.

Oczywiście to rozważania czysto teoretyczne, bo dla każdego z tych banków upadek polskiej filii (nawet nieprowadzącej działalności innej niż obsługa portfela starych kredytów) byłby ujmą reputacyjną, więc jest to raczej ostateczność. Gdy w rozmowie z przedstawicielami tych banków opisuję taką możliwość, bardzo się obruszają.

Frankowicze się odgryzają i składają doniesienia do prokuratury

Mimo wszystko widać, że postawa tej grupy banków jest inna niż pozostałych banków „frankowych”. Po pierwsze znacznie rzadziej (lub wręcz w ogóle) proponują klientom ugody, a po drugie częściej podejmują działania ofensywne. To przecież Raiffeisen Bank jako pierwszy pozwał klienta o koszty bezumownego korzystania z kapitału. A Bank BPH jako jeden z pierwszych zastosował tę strategię „hurtowo” i w szerokim zakresie (pozywa nawet klientów grzecznie spłacających raty).

Ten ostatni bank jest z klientami-frankowiczami na otwartej wojnie. Z jednej strony są bowiem wspomniane kontrpozwy przeciwko klientom, którzy poszli do sądu ze swoimi umowami kredytowymi, a z drugiej strony – doniesienia do prokuratury o popełnieniu przestępstwa kierowane przeciwko bankowcom przez kredytobiorców. Tę ostatnią akcję wspiera stowarzyszenie „Stop Bankowemu Bezprawiu”.

Nie wiem dokładnie, z jakiego paragrafu Kodeksu karnego są te zawiadomienia, ale można się domyślać, że chodzi o bezpodstawne nękanie kredytobiorców. Bo przecież dopóki umowa kredytowa nie została sądownie unieważniona, to bank nie może mieć w stosunku do klienta roszczeń o bezumowne korzystanie z jego kapitału.

Bankowcy tłumaczą, że to „pozwy prewencyjne”, by nie doszło do przedawnienia ich roszczeń (termin wynosi trzy lata od momentu, gdy klient został poinformowany o konsekwencjach złożenia pozwu przeciwko bankowi). I że zwykle wnoszą o zawieszenie procesu o wynagrodzenie za korzystanie z kapitału do czasu ustalenia – w sąsiednim procesie – czy umowy są ważne.

„W naszej ocenie banki – pozywając klientów o wynagrodzenie za korzystanie z kapitału – naruszają prawo. Szczególnie w sytuacji, gdy bank pobiera raty lub wypowiedział umowę i wzywa do zwrotu aktualnego salda, a jednocześnie składa pozew o zwrot kapitału i tzw. wynagrodzenia za korzystanie z kapitału. Postępują tak, jakby sprzedawca za jeden produkt czy usługę chciał jednocześnie dwukrotnej zapłaty lub dwa razy sprzedawał ten sam przedmiot. W naszej ocenie narusza to szereg przepisów. Nie będziemy ujawniać szczegółowej argumentacji. Ona będzie zawarta w zawiadomieniu, którego wzór przygotujemy dla osób, które otrzymały takie pozwy”

– twierdzi „Stop Bankowemu Bezprawiu”. Wygląda więc na to, że obie strony nie biorą jeńców. Bank BPH próbuje za wszelką cenę uzmysłowić klientom, że każdy, kto pójdzie do sądu z kredytem, będzie nękany kontrpozwem. A kredytobiorcy próbują się odgryzać, składając doniesienia do prokuratury.

Bank BPH i jego finanse. Nic do stracenia?

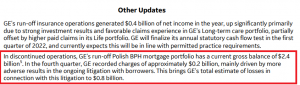

W tle są oczywiście ogromne pieniądze. Bank BPH zarządza portfelem kredytów walutowych o wartości 10 mld zł. I ponosi z tego tytułu ciężkie straty, zauważalne nawet z poziomu całej potężnej grupy kapitałowej GE, która kilka lat temu zaczęła likwidować swój pion prowadzący działalność finansową (banki, firmy ubezpieczeniowe).

Już w 2019 r. rezerwy na spory z frankowiczami (171 mln zł) były na tyle duże, że „zżarły” cały zysk banku (pokazał 156 mln zł straty), a w 2020 r. bank stracił netto 785 mln zł (więcej na ten temat tutaj). Wyników za 2021 r. jeszcze nie ma, ale w sprawozdaniu finansowym grupy GE za zeszły rok znajduje się adnotacja, że polski bank zanotował 200 mln dolarów (czyli ok. 800 mln zł „obciążeń”), co chyba należy rozumieć jako rezerwy lub straty, zaś łączna prognozowana wartość strat wynikających ze sporów z kredytobiorcami wynosi już 800 mln dolarów (czyli 3,2 mld zł).

Wygląda więc na to, że Bank BPH – który jeszcze na koniec 2020 r. miał w sądzie 5% kredytobiorców – mierzy się z falą pozwów, które zbliżają się do 30% jego portfela kredytowego.

To jest ten moment, w którym jest konieczna reakcja głównego akcjonariusza. Już na koniec 2020 r., po spisaniu na straty kilku procent portfela kredytowego i zaksięgowaniu straty netto, Bank BPH miał tylko 2,3 mld zł funduszy własnych, czyli ok. 350 mln zł powyżej tego, co wymaga od niego polski nadzór bankowy. Jeśli prawdą jest, że dziś bank spodziewa się (nie wiemy w jakim terminie) aż 3,2 mld zł strat związanych z pozwami, to może mu się skończyć kapitał.

BPH ostatnio się dokapitalizował, 29 grudnia 2021 r. nastąpiła emisja 89 353 695 akcji serii C po 5 zł sztuka. Jak łatwo policzyć, łączna wartość nowego kapitału wniesionego przez grupę GE to prawie 450 mln zł. To pozwoli mu uniknąć przez chwilę problemów z nadzorem, ale na dłuższą metę potrzebne będą większe pieniądze.

To oznacza, że albo bank w końcu będzie musiał ogłosić upadłość, albo wystąpić do głównego akcjonariusza o kolejne zastrzyki kapitału. Pytanie, czy Amerykanie będą chętni, by dopłacić do interesu. W końcu mówimy o kilkuset milionach dolarów, czyli kwocie niepomijalnej nawet dla tak dużego koncernu (GE ma 75 mld dolarów przychodów oraz 6 mld dolarów zysku netto w 2021 r.).

Patrząc na to wszystko łatwo dojść do wniosku, że Bank BPH ma niewiele do stracenia i każdą okazję, by zmniejszyć straty wynikające z portfela frankowego, wykorzysta bez zmrużenia okiem. Zarówno klienci Banku BPH, jak i ci, którzy mają kredyt w Raiffeisen Banku („oryginalny” lub przejęty po greckim Polbanku), nie mogą liczyć na atrakcyjne warunki ugód, bo te banki zwyczajnie nie są tym zainteresowane. A więc i klienci nie mają wiele do stracenia, o czym świadczą doniesienia do prokuratury składane przeciwko władzom banku.

Deutsche Bank i „tajne” propozycje przewalutowania

Nieco inaczej wygląda sytuacja w Deutsche Banku, który wykonuje pod adresem kredytobiorców przynajmniej ruchy pozorne, proponując im wcześniejszą spłatę kredytów w zamian za obniżkę kursu przeliczenia waluty obcej (franków albo euro) na złote.

„Wirtualny oddział Deutsche Bank wysłał do mnie mailową informację, że przygotowali dla mnie propozycję całkowitej spłaty kredytu frankowego. Propozycja ważna jest przez 14 dni, a w celu zapoznania się z nią należy zadzwonić. Dziś wykonałam telefon do banku i dowiedziałam się, że propozycja wygląda następująco: całkowita spłata kredytu po kursie średnim NBP z dnia poprzedzającego spłatę minus 77 groszy. W mojej opinii jest to niepoważne i jak dla mnie mające jakiś cel. Na pewno nie jest to cel służący dobru klienta”

– donosi jedna z naszych czytelniczek. Korzystając z tej oferty, klientka odzyskałaby 28 000 zł z różnic kursowych kredytu zaciągniętego w 2005 r. To znacznie mniej korzystna oferta niż którakolwiek z przygotowanych dla klientów przez banki „głównego nurtu”. Oczywiście bank nie zostawia żadnych śladów, oferta nie jest złożona na piśmie, a tylko w rozmowie telefonicznej.

zdjęcie: Talles Alves/Unsplash