Inflacja od miesięcy zjada oszczędności. Giełdowe indeksy spadają, fundusze inwestycyjne są na minusie, a oprocentowanie depozytów dopiero niedawno zaczęło gonić inflację. Do tej pory premier tylko narzekał na banki, że nie chcą poprawić oferty depozytowej. Ale w końcu wyszedł z alternatywną propozycją: będą nowe obligacje skarbowe! Tylko na rok, z oprocentowaniem uzależnionym od stopy procentowej NBP. Eldorado? Ale czy to pomoże walczyć z inflacją? Analizuję!

Zazwyczaj przy rosnących stopach procentowych rosły nie tylko odsetki od kredytów, ale i oprocentowanie depozytów. Tym razem jednak mechanizm się zaciął: ponieważ system bankowy był zalany pieniędzmi pochodzącymi głównie z rządowych tarcz antykryzysowych, to bankowcy nie potrzebowali naszych pieniędzy.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ekonomiści i politycy zaczęli szukać metody, która w trybie natychmiastowym skłoni banki do poprawienia oferty oszczędnościowej. Wiadomo, że pieniędzy, które są w bankowych skarbcach, spalić z dnia na dzień się nie da. Ale można spróbować przeciągnąć klientów gdzieś, gdzie oprocentowanie będzie wyższe. Premier Donald Tusk zaproponował obligacje antydrożyźniane. I chyba kogoś zainspirował. A dokładniej – premiera Mateusza Morawieckiego.

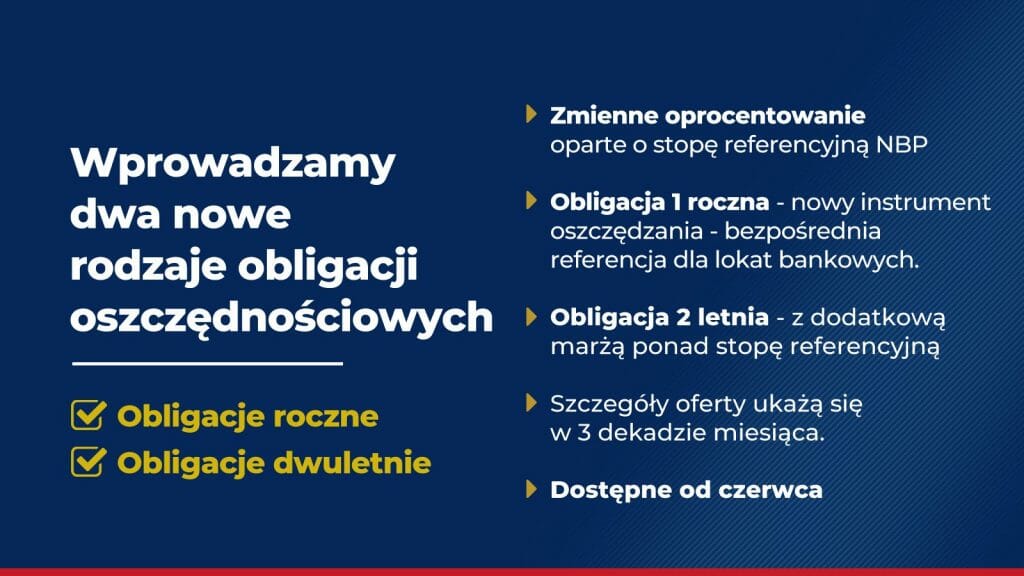

Jak wygląda nowa oferta obligacji skarbowych? Są dwa plusy!

Pod koniec kwietnia minister rozwoju Waldemar Buda zwrócił się z apelem do banków, by podniosły oprocentowanie depozytów. Bo jak nie, to władza ma „możliwość stosowania instrumentu nakazowego, ustawowego”. Minęły od tego czasu dwa tygodnie, banki ofertę poprawiły, ale w środę premier Mateusz Morawiecki ogłosił nową ofertę obligacji skarbowych. Czy nowe obligacje zrobią różnicę i odciągną klientów z banków, zmuszając je do wyższego oprocentowania oszczędności?

Planowane są dwie nowe serie. Jednoroczne obligacje skarbowe mają być oprocentowane według stopy referencyjnej NBP. Dwuletnie mają mieć kupon w wysokości stopy referencyjnej powiększonej o marżę. Jak dużą? Nie wiadomo. Do sprzedaży trafią od czerwca.

Pierwszy plus: to będzie najlepsza krótkoterminowa i bezpieczna inwestycja na rynku. Oszczędzający dostaną minimalne ryzyko przy relatywnie wysokim oprocentowaniu – w tej chwili jest to 5,25%, a analitycy przewidują, że czekają nas kolejne podwyżki stóp do poziomu 7-8%. W przeciwieństwie do innych obligacji skarbowych, te nowe papiery nie będą miały „karencji”, czyli pierwszego okresu odsetkowego o relatywnie niskim oprocentowaniu. Ta oferta może przyspieszyć podwyższanie oprocentowania depozytów przez banki. Kto rozważa założenie depozytu o stałym oprocentowaniu – niech jeszcze się wstrzyma.

Drugi plus to rozszerzenie kanałów dystrybucji. Dotychczas monopolistą w sprzedaży obligacji skarbowych był PKO BP. Teraz ma dołączyć inny państwowy bank – Bank Pekao. Te obligacje mają być dostępne w 1600 placówkach sprzedaży, a także przez internet i telefon. Dlaczego prywatne banki się nie przyłączą? Nie jestem przekonany, czy byłyby skłonne z żarliwością sprzedawać produkty konkurencyjne do własnych depozytów.

Nowe obligacje skarbowe: cztery duże minusy

Muszę przyznać, że nie jestem zwolennikiem tego rozwiązania. Nie chodzi o to, że pałam jakąś zawiścią do „kapitalistów i rentierów”, którzy „chcą żyć z odsetek zamiast uczciwie pracować”. Obawiam się po prostu, że rachunek za tę „pomoc” przewyższy korzyści.

Po pierwsze: propozycja rządu nagradza krótkowzroczność i zniechęca do cierpliwego oszczędzania. Pisałem już o tym wcześniej – w Polsce co chwila okazuje się, że osoba zapobiegawcza i racjonalna finansowo wychodzi na frajera. Bo jeśli ktoś oszczędzał długoterminowo, kupował obligacje regularnie, był gotowy przeboleć ten pierwszy, niskooprocentowany rok – teraz może czuć, jakby rząd z niego zadrwił. Jego postawa nie będzie nagrodzona, bo pojawi się instrument dla tych, którzy – jak konik polny z bajki – przez całe lato balowali zamiast odkładać zapasy na zimę. Tak się nie da zbudować w narodzie skłonności do myślenia w dłuższym horyzoncie, do inwestowania z perspektywą emerytury, a nie najbliższej wypłaty odsetek.

Po drugie: nie ma pewności, że do nowych obligacji popłyną pieniądze „konsumpcyjne”. A więc takie, które ludzie by wydali w sklepach. Jeśli przeniosą tam już istniejące inwestycje – będzie z tego więcej problemów niż uzysku. Nowe obligacje skarbowe mają potencjał, by nieco zaszkodzić bankom. Oby nie zaszkodziły za bardzo. Chyba nie chcielibyśmy mieć powtórki z Idea Banku? Getin Bank oferuje chyba najwyższe na rynku oprocentowanie. I nie bez powodu…

Obligacje oprocentowane według stopy referencyjnej NBP mogą wyssać pieniądze z funduszy inwestycyjnych. Już teraz polskie TFI mierzą się z silnym odpływem pieniędzy ludzi. Jeśli oszczędzający zdecydowaliby się porzucić fundusze na rzecz nowych obligacji, inflacja by od tego nie spadła, a wartość udziałów funduszy inwestycyjnych spadałaby za to jeszcze szybciej. Fundusze inwestycyjne mają w portfelach ok. 30% wszystkich wyemitowanych obligacji korporacyjnych. Bez nich pozyskiwanie środków przez firmy na inwestycje będzie dużo trudniejsze.

Po trzecie: „promocja” krótkoterminowego długu może zwiększyć koszt obsługi zadłużenia w przyszłości. W interesie budżetu państwa jest to, by rząd miał raczej długoterminowe niż krótkoterminowe zadłużenie. Nowa oferta będzie jednak zdecydowanie będzie skłaniała do kupowania 1- i 2-letnich obligacji zamiast 4- czy 10-letnich. Moim zdaniem uruchomienie sprzedaży obligacji bez niskooprocentowanego pierwszego okresu na zawsze pogrzebie taką konstrukcję. Czy budżet jest gotowy na emitowanie już zawsze krótkoterminowych obligacji i płacenie wyższych odsetek?

Po czwarte: jak każda tarcza rządowa, także i ta przedłuży inflację. Nawet jeśli dziś uda się ściągnąć z tynku trochę pieniędzy, za rok i dwa na rynek zaczną napływać wysokie odsetki od obligacji. A jeśli oferta okaże się bardzo popularna, będzie to kolejny zastrzyk pieniędzy do gospodarki. Wyższa i dłuższa inflacja to wyższe stopy procentowe na dłużej. Pytanie, kto pierwszy pęknie w tej grze – gospodarka czy budżet państwa?

Nie na wszystko mam odpowiedzi. Cztery pytania do premiera

Dziennikarstwo to przede wszystkim sztuka zadawania pytań. Wiele kwestii w przedstawionej propozycji nowych obligacji skarbowych jest dla mnie niejasne. Byłoby świetnie, gdyby ktoś odpowiedział na te wątpliwości.

>>> Czy nowe obligacje są rzeczywiście potrzebne? Oferta depozytów poprawia się, choć z opóźnieniem. Prezesi banków mówią o zaostrzającej się konkurencji o środki klientów. Nadpłynność w sektorze bankowym zmniejszyła się znacząco. Być może rząd powinien poczekać jeszcze kilka tygodni. Albo zmniejszyć transfery pieniędzy do gospodarki i tym sposobem zmniejszyć inflację, zamiast pompować kasę, a potem ściągać ją z rynku, płacąc za to 5-7% rocznie.

>>> Czy rząd zrobił bilans zysków i strat? Nie ma pewności, że uda się ściągnąć z rynku pieniądze, które byłyby przeznaczone na konsumpcję. Ale nawet gdyby to się udało – warto oszacować koszty (także skutki uboczne), które z tego wynikną. Na koniec dnia odsetki zapłaci budżet państwa – to pewne. Pewnie zapłacą też kredytobiorcy (wyższe oprocentowanie depozytów banki odbiją sobie w kredytach). Pozostali klienci banków też, bo skoro będą musiały płacić więcej za depozyty, to utratę zysku skompensują opłatami i prowizjami.

>>> Czy rząd powinien ścigać się z prywatnymi instytucjami w przyciąganiu pieniędzy ludzi? Nadzór nad systemem finansowym i dbanie o jego stabilność leżą w kompetencjach KNF i NBP. Działa także Komitet Stabilności Finansowej – czyli platforma współpracy między rządem, NBP, KNF i BFG – którego zadaniem jest koordynować działania w kwestiach makroostrożnościowych. Czy KSF zajmował się kwestią takiej ingerencji w system finansowy? Wprawdzie już dziś oferta obligacji jest nierynkowo wysoko oprocentowana, ale dotyczy to tylko długoterminowych obligacji (więc można bronić rządu, że wspiera oszczędzanie w horyzoncie emerytalnym). Teraz zanosi się na strzał z grubej rury.

>>> Czy fundamentalne zmiany zasad na rynku obligacji dla zwykłych ciułaczy muszą następować tak nagle? Reforma podatkowa pod tytułem „Polski Ład” zakończyła się katastrofą zanim na dobre wystartowała. Z kolei przepisy o pomocy dla kredytobiorców z pośpiechu dopisano do ustawy… o finansowaniu społecznościowym. Teraz mamy zburzenie struktury oferty obligacji skarbowych. Gospodarka i system finansowy to bardzo skomplikowana maszyna, składająca się z mnóstwa dźwigni, przekładni, zaworów, pokręteł, wielkich i całkiem drobnych kół zębatych. Nie da się jej za każdym razem naprawić za pomocą 15-kilogramowego młota.

Czy można nazwać te nowe obligacje skarbowe tarczą dla oszczędzających? W pewnym stopniu tak. Władza dzielnie walczy z problemami, które sama spowodowała i chce bronić oszczędności Polaków przed inflacją wywołaną częściowo przez jej politykę. Za długo gospodarka była pobudzana rządowymi wydatkami na konsumpcję i ultraniskimi stopami procentowymi i mamy teraz efekty.

Źródło zdjęcia: Kancelaria Premiera/Flickr