Znamy szczegóły rządowego planu wsparcia dla WIBOR-owców. Pomoc dla kredytobiorców ma objąć 2,2 mln złotowych kredytów hipotecznych, których raty ostatnio wystrzeliły w kosmos. Na czym będą polegały wakacje kredytowe? Jakie będą ograniczenia? Kto jest wyłączony z pomocy? I czy to sprawiedliwe, że państwo pomaga kredytobiorcom złotowym, a nie chce pomóc frankowym?

Premier miał ogłosić dziś na konferencji prasowej pierwsze szczegóły ustawy o pomocy dla kredytobiorców. Ale kto oczekiwał fajerwerków, przeliczył się. Dowiedzieliśmy się niewiele więcej, niż wynikało z wcześniejszych oświadczeń Mateusza Morawieckiego. Projekt ma trafić do kilkudniowych konsultacji społecznych i być może wejdzie w życie już w lipcu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nieco więcej wiadomości pojawiło się na rządowych stronach internetowych po południu. Projekt ustawy został tam „powieszony” i okazało się, że przepisy o pomocy kredytobiorcom zostały dopisane do projektu dotyczącego… crowdfundingu. Dlaczego akurat do tego projektu? Pewnie po to, żeby było szybciej, a nie tylko śmieszniej.

Pomoc dla kredytobiorców: dla kogo wakacje kredytowe i na jakich zasadach?

Co wiemy? Będzie możliwość odłożenia na później płatności czterech rat kredytowych w 2022 r. (zostało już mało czasu, więc będzie można odłożyć cztery raty z sześciu do zapłacenia w drugim półroczu) oraz czterech w 2023 r. Projekt mówi, że w każdym kwartale będzie można zawiesić jedną (w 2023 r.) lub dwie (w 2022 r.) raty, co oznacza, że nie będzie można wziąć np. czteromiesięcznych wakacji kredytowych „longiem”.

W projekcie nie ma żadnych warunków, które musiałby spełnić kredytobiorca – odłożyć raty będzie mógł każdy, kto ma złotowy kredyt hipoteczny. Pod warunkiem, że jest konsumentem (czyli odpadają kredyty w ramach prowadzenia działalności gospodarczej).

Nie znalazłem w projekcie zastrzeżenia, że kredyt musi być udzielony na cele mieszkaniowe, co oznacza, że z wakacji kredytowych będą mogli skorzystać także ci, którzy spłacają kredyty związane z inwestycjami w mieszkania na wynajem (pod warunkiem, że nie „wrzucili” tych inwestycji do działalności gospodarczej). Będzie można zawiesić nie tylko kredyt oparty na stawce WIBOR (czyli taki, któremu rata bardzo ostatnio urosła), ale też kredyt o stałym oprocentowaniu (nie znalazłem wyłączenia).

Są jeszcze dwa ograniczenia. Pierwsze dotyczy tego, że można skorzystać z wakacji tylko dla jednego kredytu w danym banku. „Gdy konsument jest stroną więcej niż jednej umowy z danym kredytodawcą, wniosek o zawieszenie wykonania umowy może dotyczyć tylko jednej z tych umów”. Jeśli jednak mam jeden kredyt w banku A, zaś drugi w banku B – mogę podwójnie skorzystać z wakacji kredytowych. Ustawa nie obejmie kredytów zaciągniętych po 1 lipca 2022 r. i takich, których „życie” kończy się w 2022 r.

Drugie wyłączenie: żeby wystąpić o wakacje kredytobiorca musi składać kredyt „niebędący kredytem walutowym”. Zatem kredyty o stałym oprocentowaniu (nie mające nic wspólnego z WIBOR-em) będą się kwalifikowały do wakacji kredytowych, zaś te, które są „dotknięte” wysokim kursem franka szwajcarskiego – już nie.

Projekt mówi, że „okres zawieszenia wykonywania umowy nie jest traktowany jako okres kredytowania. Okres kredytowania oraz wszystkie terminy przewidziane w umowie ulegają przedłużeniu o okres zawieszenia wykonywania umowy”. Oznacza to, że po prostu mamy przesunięcie o kilka miesięcy okresu, w którym kończymy spłacać kredyt.

To, że nie będziemy płacili rat kredytowych, nie oznacza, że nie będziemy w czasie wakacji kredytowych oddawali bankowi żadnych pieniędzy. „W okresie zawieszenia konsument nie jest zobowiązany do dokonywania płatności wynikających z umowy z wyjątkiem opłat z tytułu ubezpieczeń powiązanych z tą umową”.

A więc ubezpieczenie na życie, które często jest dokładane do kredytu i ma miesięczną składkę, trzeba będzie opłacać nawet w czasie wakacji kredytowych. Zapewne nie można też prosić o obniżenie składki ubezpieczenia mieszkania (obowiązkowe dla każdego kredytu), jeśli mamy je wykupione w banku, który udzielił nam kredytu.

Wniosek o wakacje kredytowe będzie można składać – tak przynajmniej zakłada projekt – przez internet, zapewne analogicznie do wniosków o świadczenia typu 500+. Bank ma obowiązek potwierdzić przyznanie wakacji kredytowych w ciągu 14 dni i odpowiednio przesunąć harmonogramy spłat.

Jest kontrowersja: niektórzy kredytobiorcy zastanawiają się, czy w ferworze walki rząd nie otworzył furtki do tego, by każdy mógł „potanić” swój kredyt. I nie chodzi o to, że zawieszenie spłaty nie pociąga za sobą żadnych dodatkowych odsetek. Rzecz w tym, że jeśli w czasie wakacji kredytowych jednak wyślemy do banku przelew, który zostanie siłą rzeczy zakwalifikowany jako rata kapitałowa, to nasz kredyt de facto stanie się tańszy (dalsze odsetki będą liczone od mniejszej podstawy).

Osiem rat z takim „trikiem” mogłoby oznaczać, że możemy bezboleśnie spłacić nawet kilkanaście tysięcy złotych, które „normalnie” (w przypadku kredytów zaciągniętych niedawno) poszłyby głównie na odsetki, a tak – będą obniżały kapitał i wszystkie odsetki. Ale jest problem: czy zawieszony kredyt można nadpłacać? Wydaje się, że nie można wykonywać żadnych operacji na takim kredycie (nawet nadpłat). Ale nie ma w tej sprawie jasności.

Pozostaje też otwartym pytanie, jak skorzystanie z wakacji kredytowych wpłynie na scoring danego klienta w BIK. Oby nie było tak jak w przypadku wakacji kredytowych z czasów COVID-19, gdy banki zaczęły raportować korzystanie z nich przez klientów do BIK-u.

Fundusz Wsparcia i „nowy WIBOR”. Pomoc dla kredytobiorców, ale po taniości

Poza wakacjami kredytowymi w projekcie jest ujęta istniejąca już możliwość skorzystania z Funduszu Wsparcia Kredytobiorców. Na nasze oko – gdyby było inaczej, to premier pewnie wspomniałby o tym na konferencji prasowej – nie ma żadnej zmiany zasad działania funduszu, czyli nie będą zmniejszone limity, które uprawiają do skorzystania z tej pomocy.

A w przyszłym roku – co też potwierdza projekt ustawy – ma być wprowadzona zmiana wskaźnika WIBOR 3M lub WIBOR 6M na stawkę POLONIA Overnight (obecnie jest niższa od WIBOR-u, ale nie wiadomo jak będzie w przyszłości). O ile – jak zastrzegł premier – banki same czegoś lepszego nie wymyślą.

Czy ta pomoc jest znacząca? Kwoty nie porażają. Zastąpienie WIBOR-u stawką POLONIA, którą wylicza NBP, ma pozwolić zaoszczędzić kredytobiorcom 1 mld zł (ale to korzyść palcem na wodzie pisana). Wakacje kredytowe mają być nieoprocentowane (czyli banki nie zarobią odsetek od tego opóźnienia w płatności – trudno mówić o zysku kredytobiorców, ale przez tych osiem miesięcy kredyt de facto będzie „darmowy”).

Fundusz Wsparcia Kredytobiorców – stworzony z myślą o frankowiczach – ma być zwiększony z 600 mln zł do 2 mld zł, ale sposób jego działania na razie nie będzie zliberalizowany (próg wejścia to rata pożerająca połowę dochodu albo niezawinione bezrobocie).

Bankom pomysły się nie podobają. Zwłaszcza ten o wakacjach kredytowych. Prezes BNP Paribas Polska, Przemysław Gdański, stwierdził, że nie należy wprowadzać automatyzmu pomocy (czyli że każdy może skorzystać z odroczenia rat).

Czytaj też: Program wsparcia dla kredytobiorców, czyli… wydmuszka? Czy premier sprytnie ominął rafę czy zrobił błąd?

W tej całej historii najciekawsze jest to, że wystarczyło kilka miesięcy wysokich stóp procentowych, by rząd rzucił się na pomoc złotówkowiczom. Frankowicze przez kilkanaście lat nie doczekali się takiej pomocy (chyba że uznać za taką pomoc właśnie Fundusz Wsparcia Kredytobiorców, który pierwotnie był przeznaczony dla kredytobiorców walutowych).

Czasy się zmieniły? Obie grupy kredytobiorców czymś szczególnym się różnią? Wrażliwość polityków na kłopoty ludzi się zmieniły? A może rzeczywiście to, co spotkało złotowych kredytobiorców, jest gorsze niż kryzys frankowiczów? Cokolwiek się nie wydarzyło, w ustawie kłuje ten oto zapis:

Pomoc dla kredytobiorców: pomagać frankowiczom czy złotówkowiczom?

W sumie w Polsce banki udzieliły dokładnie 985 700 kredytów frankowych. Obecnie kredyt frankowy spłaca jeszcze ok. 400 000 rodzin (tyle wynosi liczba umów, liczba osób będących stronami takich umów to ponad 700 000), a kwota zobowiązań do uregulowania to ok. 90 mld zł. Skąd się wzięli frankowicze? Z tego samego „miejsca” co WIBOR-owcy. Bo kredyt frankowy był tańszy niż złotowy i pozwalał wziąć wyższy kredyt. Tak samo jak kredyt oparty na WIBOR w porównaniu do kredytu o stałej stopie procentowej.

W 2005 r. oprocentowanie kredytu mieszkaniowego w wysokości 250 000 zł, zaciągniętego na 30 lat w złotych, wynosiło ok. 5,3%, w euro: 3,1%, a we frankach szwajcarskich: 1,8%. Według danych ZBP rata kredytu była w CHF była niższa na starcie o 530 zł. Efekt był taki, że wtedy średnia kwota kredytu w PLN wynosiła blisko 150 000 zł, a tych w CHF – prawie 260 000 zł. Dla porównania w ubiegłym roku średnia wartość udzielonego kredyt to 334 000 zł.

Dla porównania kredyty złotowe spłaca 2,2 mln rodzin (tyle jest umów), a wartość ich zobowiązań to 437 mld zł. Czyli umów złotówkowych jest 5,5 razy więcej niż frankowych. To już pokazuje, co więcej waży na szali. I prawdopodobnie dlatego rząd tak szybko odpowiedział na apele opozycji i (niektórych) ekonomistów, którzy wzywają do pomocy złotówkowiczom.

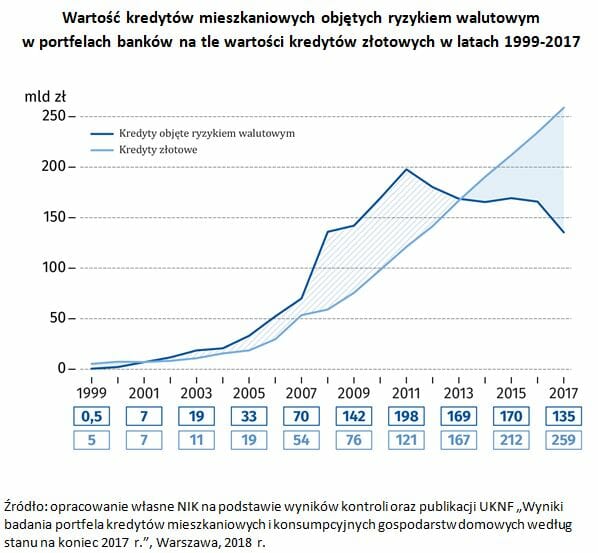

Ciekawe dane przytacza Najwyższa Izba Kontroli w swoim raporcie z 2018 r. o pomocy frankowiczom. Wynika z nich, że choć wartość kredytów frankowych była zdecydowanie większa, to nie było tak, że były to jedynie dostępne kredyty na rynku. Całkiem sporo osób, gdy miało do wyboru kredyt frankowy lub złotówkowy, wybierało walutę, w której zarabiało. Jeszcze w 2009 r. wartość kredytów walutowych (w tym też w euro) wynosiła równowartość 142 mld, a złotowych – 76 mld zł.

Kto płaci większe raty? I dlaczego to nie pokazuje skali problemu?

Jak wynika ze statystyki Biura Informacji Kredytowej, kredytobiorców, którzy zadłużyli się pomiędzy majem 2020 r. a wrześniem 2021 r., czyli wtedy, kiedy stopy procentowe były na ultraniskim poziomie, jest 562 000. Zaciągnęli oni 346 000 kredytów na kwotę prawie 107 mld zł.

Ich raty najbardziej wystrzeliły w kosmos. Jeżeli ktoś wziął kredyt frankowy o wartości 300 000 zł w połowie 2008 r., to miesięczna rata skoczyła mu z 1600 zł na początku umowy do 2070 zł, gdy kurs franka był blisko rekordów. To 156 zł za każde pożyczone 100 000 zł. Jeśli ktoś zaciągnął 300 000 zł w erze niskich stóp procentowych, to teraz rata skoczyła mu z 1301 zł do 2365 zł, czyli o 1064 zł. To 354 zł za każde pożyczone 100 000 zł.

Z tego punktu widzenia sytuacja frankowiczów jest lepsza, bo w ich przypadku wzrost raty w najgorszym momencie wyniósł 400 zł. Wzrost rat frankowiczów był też rozłożony w czasie. W przypadku złotówkowiczów mamy do czynienia z finansowym „blitzkriegiem” i wzrostem rat na przestrzeni 6-9 miesięcy średnio o 77%, z perspektywą dalszych podwyżek w nadchodzących miesiącach. Kontrakty terminowe na wartość WIBOR sięgają 7%, co oznacza, że w reprezentatywnym przykładzie raty wzrosną o kolejne 200 zł do 2518 zł.

LTV robi różnicę. Złotówkowicze mają bufor, frankowicze – ból głowy

To nie jest tak, że złotówkowicze mają czego zazdrościć frankowiczom. Ból związany z będącą na karku hipoteką ma różne miary. Miara podstawowa, która wyraża się wysokością miesięcznej raty, to tylko jedna z nich. W przypadku kredytów frankowych większym źródłem bólu od rosnących rat (ich wzrost jest ograniczony ujemnymi stopami procentowymi, które wynoszą -0,75%) jest wielkość kapitału do spłaty.

Tym, co boli frankowiczów, jest to, że z powodu wzrostu kursu franka wzrosła kwota kapitału, który pozostał do spłaty. Dla przykładu: dla kredytu udzielonego w styczniu 2008 r., pomimo prawie 14 lat spłaty, zadłużenie wzrosło z początkowych 300 000 zł do 371 000 zł.

Niekorzystnie dla frankowiczów wypada również porównanie sumy zapłaconych dotychczas rat. W przypadku kredytu na 300 000 zł z 2008 r. jest to 280 000 zł. Osoba spłacająca taki sam kredyt w złotych zapłaciła dotychczas 250 000 zł. Dodatkowo z każdym miesiącem ta różnica się powiększa, gdyż raty kredytów we frankach – przy obecnym kursie tej waluty – są znacznie wyższe niż w złotych (może to się zmienić jak WIBOR jeszcze urośnie).

Obecne zadłużenie z tytułu 300-tysięcznego kredytu w CHF z 2008 r., po przeliczeniu na PLN, wynosi 360 000 zł, a w przypadku kredytu w złotych jest to ok. 200 000 zł. Sytuacja jest nie do pozazdroszczenia. Jestem ciekaw, czy któryś „złotówkowicz” chciałby się zamienić na los z frankowiczem.

Ale to niepełny obraz sytuacji. Tym,, co różni portfel kredytów frankowych od złotówkowych i co mogłoby podkopać filary systemu finansowego, są relacje wysokości kredytu do wartości nieruchomości, czyli wskaźnik LtV. Wysoka zdolność kredytowa, którą dawał frank szwajcarski, zachęcała do kredytowania się pod korek.

Jeszcze w roku 2008 r. za coś normalnego uchodził kredyt hipoteczny o LtV nawet 110%. Bank dawał kredyt bez wkładu własnego i dorzucał kolejne 10% równowartości nieruchomości na remont i wyposażenie mieszkania. To była jazda bez trzymanki, a jak wynika z raportu NIK, aż 20% umów kredytowych o wartości stanowiącej 34,4% ogółu kredytów mieszkaniowych miało LtV większy niż 100%.

Wkrótce ograniczono tę kredytową bonanzę. Początkowo wartość wskaźnika LtV nie mogła przekraczać 95%, potem zmniejszono ją do 90%, następnie do 85%. Po 1 stycznia 2017 r. wartość LtV nie powinna przekraczać poziomu 80% (lub 90%, jeśli nadwyżka powyżej 80% zostanie ubezpieczona lub zabezpieczona w innej formie).

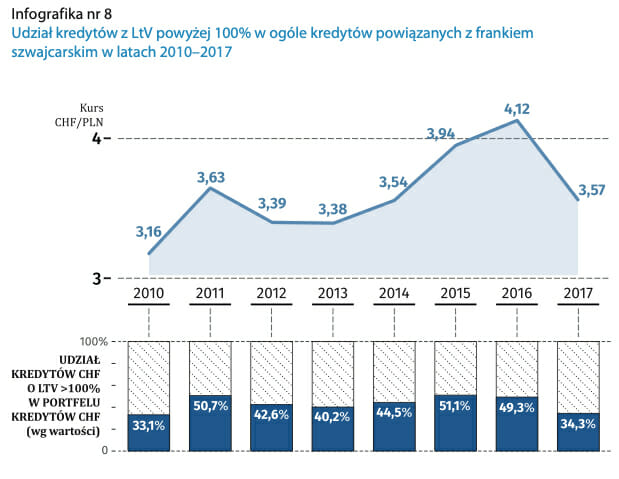

Według NIK w 2011 r. połowa kredytów frankowych – w wyniku wzrostu kursu franka do „zaledwie” 3,63 zł – miała wskaźnik LtV przekraczający 100%! Dla porównania: udział złotowych kredytów mieszkaniowych o LtV przekraczającym 100% w ogólnej liczbie złotowych kredytów mieszkaniowych na koniec 2016 r. wyniósł 2,7%.

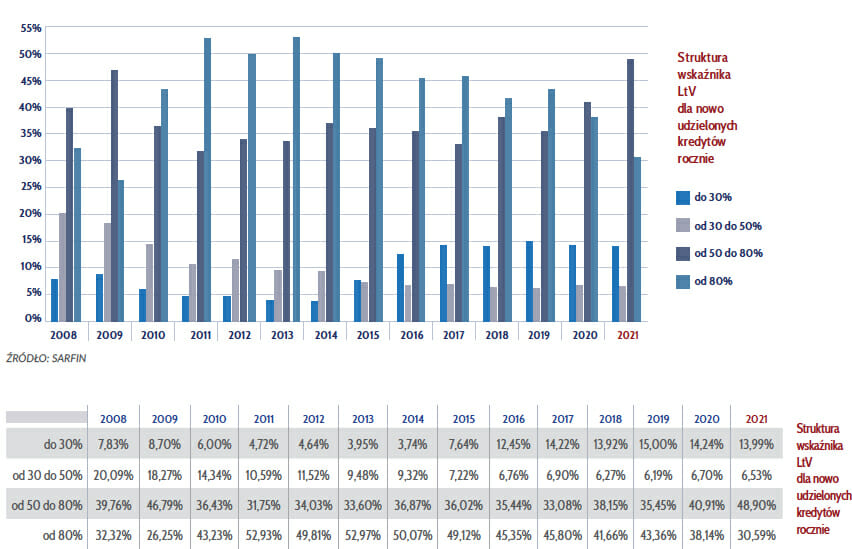

W czasie ostatniego boomu kredytowego napędzanego niskimi stopami procentowymi wskaźniki LtV były jeszcze „lepsze”. W ostatnich kwartałach zanotowano spadek udziału kredytów o wskaźniku LtV powyżej 80%. I to, według raportu Amron, o ponad 7,55 pkt proc. w porównaniu do 2020 r. i tym samym wynik (30,59%) był najniższy od 2009 r. To oznacza, że mniej kredytów było zaciąganych z minimalnym wkładem własnym. Czyli kredyty złotówkowe są bezpieczniejsze dla systemu finansowego.

Premier nie odpowiedział na pytanie: co potem?

Co z tego wynika? Dlaczego rząd zdecydował się pomóc akurat ofiarom WIBOR-u, a nie ofiarom wzrostu kursu franka szwajcarskiego? Być może uznał, że wystarczającą „nagrodą” dla tych ostatnich są unieważnienia umów kredytowych w sądach? A może po prostu uznał, że lepiej przytulić 2,2 mln rodzin, które spłacają kredyty złotówkowe, a nie 400 000 rodzin ufrankowionych? Trudno powiedzieć, żeby złotówkowicze robili większe larum wokół swoich kredytów niż frankowicze. Nie doczekali się (jeszcze) własnych zrzeszeń.

Sytuacja nie jest bezprecedensowa, przypomina raczej lata 90., gdy z powodu wysokich stóp procentowych rynek hipotek praktycznie nie istniał, ale były kredyty typu „Alicja”, które miały jeszcze więcej toksyczności niż kredyty walutowe. Gdy opadnie kurz, to rynek nieruchomości w Polsce trzeba będzie wymyślić na nowo. I oprzeć go na krótszych kredytach o stałej stopie procentowej.

źródło zdjęcia: PixaBay