Kupowałeś w banku jednostki funduszy inwestycyjnych? W najbliższym czasie może cię czekać niemałe zamieszanie. Niektóre banki wycofują się ze sprzedaży części funduszy. Jedni mówią, że chodzi o pieniądze, a drudzy – że o bezpieczeństwo klientów banków, by nie musieli kupować funduszy marnej jakości. Jako pierwsi ciernisty szlak testują klienci funduszy AgioFunds TFI oraz mBank

W ostatnim czasie napisało do mnie kilkoro klientów AgioFunds TFI, którzy z przerażeniem stwierdzili, że z serwisu internetowego mBanku zniknęły ich inwestycje w fundusze Agio. To niewielkie, ale prężne towarzystwo funduszy, zaliczane do tzw. niezależnych, czyli nie będących częścią bankowych grup kapitałowych. Jego szefem jest Adam Dakowicz, który na rynku kapitałowym działa od ponad 20 lat (m.in. szefował private bankingowi w mBanku, co jest dodatkowym smaczkiem w tej sprawie – zaraz się przekonacie dlaczego).

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

mBank już nie sprzeda funduszy Agio. „Bo zerwali umowę”

Do niedawna fundusze AgioFunds TFI można było kupować i sprzedawać online za pośrednictwem Supermarketu TFI w mBanku, czyli internetowej platformy na której były fundusze ponad dwudziestu towarzystw. Klienci mBanku bardzo sobie chwalą Supermarket TFI, bo w większości innych banków nie ma tak dużego wyboru funduszy i nie można ich kupować całkowicie online (mBank nie ma – jak inne banki – własnego TFI, więc może sobie pozwolić na tzw. otwartą architekturę).

Ale ostatnio w Supermarkecie TFI zniknęła możliwość zakupu funduszy Agio, zaś klienci mBanku, którzy je mają w swoich portfelach przestali je „widzieć” w serwisie mBanku. Co się dzieje? To efekt kłótni między właścicielami AgioFunds TFI, a mBankiem. Kłótni – jak to w branży finansowej bywa – o pieniądze. I trochę też o domniemaną dezinformację.

MIFID II przetnie toksyczne relacje na rynku funduszy inwestycyjnych?

W tle tej krwawej jatki jest unijna dyrektywa MIFID II, która wprowadza wiele korekt w relacjach sprzedawców produktów inwestycyjnych z klientami. Część kluczowych zapisów MIFID-u wchodzi w życie pod koniec października. Wśród wytycznych „drugiego” MIFID-u są m.in. rynki docelowe (doradca nie będzie mógł nawet rozmawiać z klientem na temat produktów niezgodnych z jego profilem wynikającym z uprzednio przeprowadzonej ankiety) oraz likwidacja toksycznych zależności prowizyjnych między TFI, a sprzedawcą.

Mianowicie sprzedawca będzie musiał pokazać klientowi ile prowizji pobrał od niego za sprzedaż funduszu i nie będzie mógł pobierać prowizji „ukrytych” przed klientem. Chodzi o to, by skończyło się wmawianie klientowi, że ma wszystko „za darmo”, podczas gdy jest golony jak przysłowiowa owca, tyle że „na zapleczu”.

Dziś jest tak, że klient kupujący udziały w funduszu płaci jednorazową prowizję manipulacyjną (często jest promocyjnie obniżana do zera), a potem roczną opłatę za zarządzanie (odciąganą od zysku wypracowanego przez fundusz). O ile w tzw. cywilizowanych krajach dystrybutorzy funduszy żyją tylko z opłaty dystrybucyjnej, o tyle w Polsce biorą też część – nawet do 70% – opłaty za zarządzanie funduszem.

Przez to, że fundusze muszą oddawać dystrybutorom większość opłat za zarządzanie, windują je do absurdalnie wysokich poziomów, np. 4-5% rocznie. Efekt jest taki, że klienci dostają fundusze pobierające horrendalne opłaty, nie mające szans na dobre wyniki w inwestowaniu pieniędzy. Twórcy funduszy mówią, że nie mogą inaczej, bo sąpod pistoletem dystrybutorów.

Przeciętny fundusz akcji generuje 7-8% zysku rocznie (średnia z ostatnich 25 lat). Jeśli odejmie się od tego 4-5% opłaty za zarządzanie, to „prawdziwy” wynik funduszu nieznacznie tylko przekracza oprocentowanie lokaty. Na Zachodzie fundusz akcji rzadko pobiera więcej, niż 1-1,5% opłaty za zarządzanie.

Czytaj też: Fundusze inwestycyjne w Polsce są pazerne! Co z tym zrobić? Jest pomysł

Czytaj też: Najstarszy w Polsce fundusz inwestycyjny skończył 25 lat. Ile można było w tym czasie na nim zarobić?

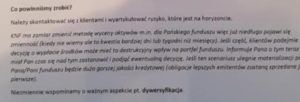

Pod rządami MIFID II mają się stać dwie rzeczy. Po pierwsze cały dochód dystrybutora ma pochodzić z opłaty manipulacyjnej (czyli płacić ma klient), a po drugie sprzedawca funduszy nie będzie mógł brać części opłat za zarządzanie, o ile porządnie tego nie uzasadni. Za to, by nowy system działał prawidłowo mają odpowiadać szefowie TFI, a przekręty ma wykrywać i karać KNF. Nadzorca opublikował już listę rzeczy, za które dystrybutorzy mogą brać pieniądze od TFI.

Urzędnicy w rozmowach z szefami TFI podobno już się odgrażają, że nie dopuszczą do „chowania” prowizji w fikcyjnych usługach (część banków wpadła na pomysł, by np. pobierać od TFI opłaty za „szkolenie pracowników”, albo „udostępnianie platformy”, a fundusze po staremu będą je wliczać w opłatę za zarządzanie). Czy nie skończy się na urzędniczym gadaniu? Zobaczymy.

Czytaj też: Angielska robota, czyli kto zabiera nam możliwość inwestowania w najlepsze i najtańsze fundusze na świecie?

Wojna podjazdowa banku z TFI. Chodzi o prowizje czy o ryzyko?

Co to ma wspólnego z awanturą AgioFunds TFI i mBanku oraz z tym, że klienci tego TFI, którzy kupili jednostki w mBankowym Supermarkecie teraz ich nie widzą? Ano TFI – jak relacjonują mi jego przedstawiciele – nie było w stanie wynegocjować zgodnego z MIFID-em oraz wymogami nadzoru aneksu do umowy na dystrybucję. W mBanku mieli im powiedzieć, że aneks jest nienegocjowalny. I to nawet jeśli znalazłyby się w nim zapisy, które TFI mogłoby potraktować jako próbę obejścia dyrektywy MIFID II.

W dodatku – jak relacjonują przedstawiciele AgioFunds TFI – w mBanku zrobili brzydką akcję, rozsyłając do opiekunów klientów pisma, w których zalecają tymże opiekunom, by namawiali swoich podopiecznych do umorzenia udziałów w funduszach kilku TFI, w tym Agio.

Popytałem znajomych w mBanku i przekazali mi jedno z takich pism. Wynika z niego, że doradcy powinni przekonywać klientów, iż fundusze takich-a-takich TFI są bardziej ryzykowne, niż wydaje się na pierwszy rzut oka, bo część ich aktywów jest wyceniana w sposób, który utrudnia ustalenie ich „prawdziwej” wartości, czyli liniowo. Taka wycena jest stosowana, gdy nie da się wycenić jakichś np. obligacji, bo nie są notowane na żadnej giełdzie.

Fundusze, w których większość aktywów jest wyceniana liniowo rzeczywiście są dużo bardziej ryzykowne, niż inne, bo klient nigdy nie może mieć pewności, że w przypadku wycofania pieniędzy towarzystwo mogłoby sprzedać składniki portfela za tyle, na ile je wycenia.

W mBanku przyznają, że tego rodzaju informacje do klientów zostały przez doradców przekazane, a ich uzasadnieniem jest m. in. przygotowane przez Ministerstwo Finansów rozporządzenie, które ma ograniczyć możliwość stosowania wyceny liniowej. To oznacza, że fundusze, które dziś ją stosują, zapewniając klientom pozorną stabilność, staną się bardziej „wahliwe”.

W mBanku twierdzą, że chodziło w tej komunikacji wyłącznie o poinformowanie klientów o nowym ryzyku. które pojawi się, gdy fundusze będą musiały urealnić wycenę obligacji korporacyjnych będących w ich portfelu (tych wycenianych liniowo). Dotyczyło to nie tylko dwóch funduszy Agio, ale też dwóch Union Investment i dwóch Quercusa. Tak to tłumaczy Bartosz Pawłowski z mBanku:

„MIFID II nakłada na nas nowe obowiązki dotyczące ustalenia kategorii ryzyka oferowanych przez nas produktów inwestycyjnych. Musimy być świadomi jakie ryzyko jest zawarte w poszczególnych funduszach, byśmy mogli dopasować produkty do profilu klientów. Zrobiliśmy więc audyt, w którym pytaliśmy TFI o sposoby zarządzania ryzykiem, płynność, koncentrację ryzyka oraz o udział instrumentów wycenianych inaczej, niż rynkowo. Na podstawe tego audytu przesuwaliśmy fundusze w naszej pięciopunktowej skali ryzyka. Jednocześnie Ministerstwo Finansów opublikowało projekt regulacji, które mają ograniczyć możliwość stosowania liniowej wyceny przez fundusze przedstawiliśmy te informacje naszym klientom, żeby byli świadomi zmian, które ich czekają. W efekcie tych informacji klienci zaczęli podejmować decyzje inwestycyjne, a TFI najwyraźniej wpadło w panikę i wypowiedziało nam umowę dystrybucyjną”

– mówi dyr Pawłowski z mBanku. Informacja (lub raczej ostrzeżenie) była bardzo skuteczna, bo w przypadku funduszy Agio klienci w ciągu kilku dni wycofali ponad 100 mln zł. Z chwilą zerwania umowy dystrybucyjnej mBank już tej „akcji” prowadzić dalej nie mógł, bo stracił dostęp do danych klientów.

Adam Dakowicz, szef AgioFunds TFI twierdzi, że część z klientów, którzy kupowali udziały w funduszach Agio za pośednictwem mBanku już się z TFI skontaktowała. Mogą nadal zarządzać swoimi pieniędzmi online w ramach platformy Agio Online (muszą się tylko do niej zarejestrować, wpłacając do swojego rejestru minimum 500 zł akonto kolejnej inwestycji). Zaś dzięki temu, że teraz Agio nie będzie musiało oddawać większości opłat za zarządzanie mBankowi, być może obniżone zostaną opłaty za zarządzanie funduszami. Czyli na koniec dnia klienci będą „do przodu”

mBank pisze do doradców klientów. Sieje panikę czy tylko ostrzega?

Bank zareagował ostro, można powiedzieć, że zachował się jak piraci z Karaibów. Ale czy miał powody? I czy rzeczywiście – nawet jeśli nie chodzi o prowizje, tylko o ochronę klientów przed ryzykiem – trzeba było aż tak gwałtownej akcji, która mogła zdestabilizować albo wręcz „wywrócić” fundusz?

Adam Dakowicz, prezes AgioFunds TFI twierdzi, że zarzut liniowej wyceny jest nieprawdziwy, bo tylko nikła część aktywów w funduszu obligacji (głównie tego typu funduszy dotyczy kwestia liniowej wyceny) jest wyceniana „nierynkowo”. I że to był dla mBanku tylko pretekst, a tak naprawdę chodziło o to, by TFI podpisało bez negocjowania podsuniętą umowę dystrybucyjną. Nawet jeśli z powodu mogłoby mieć kłopoty w KNF (za „omijanie” wymogów MIFID II i tym samym działanie na szkodę klientów).

Bartosz Pawłowski z mBanku przekonuje, że całe zamieszanie nie miało to nic wspólnego z negocjowaniem aneksu do umowy dystrybucyjnej. Projekt aneksu mBank miał wysłać do TFI kilka tygodni wcześniej i podobno AgioFunds nie przedstawiło do niego jakichkolwiek zastrzeżeń.

Kto ma rację? Trudno rozsądzić. Jeśli chodziło o „uratowanie” klientów przed funduszem, który mógłby przynieść klientom straty – a bank mógłby być narażony na oskarżenia o misselling – postępowanie mBanku można byłoby kwestionować tylko ze względu na dziwną, jak na renomowanego dystrybutora, nerwowość. Bo chęci ochrony klientów dziwić się nie trzeba.

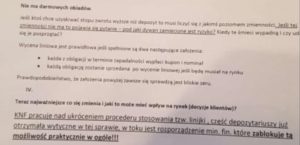

W komunikacji, którą dyrektorzy mBanku wysłali do doradców klienta, roi się od bardzo emocjonalnych, kontrowersyjnych przesłań. mBankowcy piszą np., że większa zmienność funduszy inwestycyjnych wycenianych liniowo pojawi się być może „już w najbliższych dniach”, pojawiają się sformułowania typu:

„Jeśli ktoś chce uzyskiwać stopy zwrotu wyższe, niż depozyt, to musi się liczyć z jakimś poziomem zmienności. Jeśli tej zmienności nie ma to rodzi się pytanie – pod jaki dywan zaiecione jest ryzyko? Kiedy te śmieci wypadną i czy uda się je posprzątać?”

Dyrektorzy piszą do doradców obsługujących klientów mBanku, że klienci lubią kupować fundusze wyceniane liniowo „tak jak lubią 12-letnie auto po Niemcu, co to tylko do kościoła jeździł i ma 115 tys. km przejechane”. Nie wygląda to na komunikację odpowiedzialną, a raczej na taką, która ma wzbudzić u klienta nerwowość i konieczność podejmowania natychiastowych decyzji. A jeśli tak, to powstaje pytanie: dlaczego powstała potrzeba wprowadzania klientów w tan paniki?

Bartosz Pawłowski z mBanku przyznaje, że taki e-mail został wysłany do doradców, ale po pierwsze to tylko część komunikacji, a po drugie mowa o komunikacji wewnętrznej – coś takiego nigdy nie trafiło do klientów. Jednak reakcja klientów – w przypadku funduszy Agio bardzo nerwowa – świadczy, że jednak doradcy przedstawili „przekaz” dość precyzyjnie. Pytanie: tak niefachowa komunikacja to przypadek czy też świadczy o tym, że w sprawie jednak jest drugie dno?

Czytaj też: Jaką część pensji musisz oszczędzać, by w przewidywalnym terminie zapewnić sobie poduszkę bezpieczeństwa?

Krajobraz przed bitwą. Czy wreszcie pojawią się tanie fundusze?

Jakie z tej jatki wynikają wnioski? Po pierwsze: jeśli kupiliście udziały w funduszach małych, niezależnych TFI za pośrednictwem jakiegoś banku, to może się okazać, że ten bank nie będzie już chciał być ich dystrybutorem i możecie stracić możliwość zarządzania swoją inwestycją za pośrednictwem platformy banku.

Bankowcy – o ile rzeczywiście KNF będzie wymuszała na nich restrykcyjne przestrzeganie zasad „drugiego” MIFID-u – będą musieli wprowadzić opłaty dystrybucyjne za zakup funduszy, pokazywać je klientom jak na dłoni (a więc nie będą mogły być zbyt wysokie, bo wtedy żaden klient banku nie kupi funduszu) i będą musieli zrezygnować z ograbiania TFI „od tyłu” (czyli zabierania im większości opłat za zarządzanie pieniędzmi klientów).

Mogą dojść do wniosku, że od teraz opłaca im się sprzedawać tylko fundusze jednego, „zaprzyjaźnionego” TFI, albo tylko kilku największych. Klienci banków na tym stracą, bo będą mieli w bankach jeszcze mniejsze możliwości inwestowania oszczędności (umówmy się, że już dziś nie są one duże, bo większość dużych banków sprzedaje tylko „swoje” fundusze).

Z drugiej strony bankowcy mają w obliczu MIFID II interes, by zrobić rzeczywistą selekcję oferowanych przez siebie funduszy i odrzucić te, których sprzedawanie mogłoby być ryzykowne reputacyjnie, a w przyszłości narazić na oskarżenia o misseling i wciskanie klientom g…

Dla tzw. niezależnych TFI ta sytuacja oznaczać może z jednej strony utratę dużego dystrybutora (przez banki przechodziła do tej pory większość pieniędzy wpłacanych przez klientów), a z drugiej strony wyjście z roli bitej żony/męża w patologicznej rodzinie. Dziś układ jest taki: chodzisz do pracy, zarabiasz pieniądze, a zły partner/partnerka w domu spuszcza ci manto i zabiera 70% tego, co zarobiłeś/łaś. Patologia.

Być może mniejsze TFI będą mogły wreszcie wprowadzić na rynek fundusze o bardzo niskich, atrakcyjnych dla klientów opłatach za zarządzanie. I pokazać lepsze wyniki. Wielką szansę mają przed sobą niezależne platformy internetowe, w których można kupować fundusze wielu różnych TFI. To właśnie tam będą się gromadziły najlepsze, najbardziej pomysłowe i kreatywne TFI (bo to właśnie te niezależne zwykle mają najciekawsze produkty).

Czytaj też: Nadchodzi dobry czas dla funduszy pieniężnych? Jak wybrać najlepszy, a jednocześnie bezpieczny? Pomagamy!

O tym, że wielkie TFI obawiają się takiego rozwoju wypadków, może świadczyć choćby ostatnie posunięcie PZU, które wprowadziło niskokosztowe fundusze podobne do indeksowych na platformie inPZU.pl. To właśnie przygotowanie do nowego rozdania kart, które czeka i fundusze i ich klientów.

Czytaj też: Pokazali inPZU, czyli prosty sposób na tanie inwestowanie. Przełom?

Ale jest też drugi scenariusz, który zakłada, że… nic się nie zmieni. Dystrybutorzy nadal będą pobierać od TFI 70% opłaty za zarządzanie, ale znajdą na to jakieś uzasadnienie, które będzie pasowało do listy rzeczy, za które – według KNF – można brać pieniądze. Zaś urzędnicy z KNF będą udawali, że nic nie widzą i nic nie słyszą. Jak to się skończy? Przekonamy się już za kilka tygodni,

Czas nauczyć się inwestowania na niezależnych platformach

W ramach „funduszowej” akcji edukacyjnej zachęcam do skorzystania z niezależnych od banków platform oferujących inwestycje w fundusze. Jedną z nich jest Platforma Funduszy F-Trust, partner rubryki „Prześwietlamy inwestowanie” na stronie „Subiektywnie o finansach”.

Ponad 1000 funduszy do wyboru gwarantuje, że w cokolwiek sobie zamarzycie zainwestować, dobiorą Wam „tematyczny” fundusz pochodzący od polskiego albo zagranicznego asset managera. Mam dla Was kupony umożliwiające inwestowanie pieniędzy na Platformie Funduszy bez opłat. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacicie – tak jak na innych platformach online – tylko opłatę za zarządzanie wybranym funduszem (jej ominąć się, niestety, nie da).

W pakiecie dostajecie też „Samcikowe assistance finansowe” – pod adresem

maciej.samcik @subiektywnieofinansach.pl

niezwłocznie odpowiadam tym z Was, którzy inwestują za pośrednictwem F-Trust na wątpliwości i pytania dotyczące wyboru funduszy i strategii funduszowych (w tytule e-maila piszcie: „Inwestuję z SoF i F-Trust”). Jak część z Was być może wie, od ponad 20 lat inwestuję swoje prywatne pieniądze m.in. w fundusze inwestycyjne.

zdjęcie tytułowe: kadr z filmu „Piraci z Karaibów”