Głęboko wierzę, że w niedalekiej przyszłości wyścig do naszych portfeli wygrywać będą te instytucje finansowe, które nie tylko zaoferują nam pośrednictwo w obracaniu pieniędzmi, ale też dadzą dostęp do informacji, dzięki którym będziemy mogli optymalizować swoje decyzje. Fintechowy pośrednik finansowy Bancovo oprócz porównywania realnych ofert kredytowych od dziś oferuje nam też informacje o naszym statusie w BIK. Za darmo i bez zobowiązań

Bancovo to nowy typ pośrednika finansowego, przypominający nieco porównywarkę, ale mający za sobą dużo bardziej skomplikowaną „maszynerię”. Nie porównuje bowiem „teoretycznych” ofert pożyczek w różnych bankach i firmach pożyczkowych, lecz przedstawia konkretne, wiążące oferty dla konkretnego klienta.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

O ile typowa porównywarka jedynie odsyła chętnych na stronę banku, o tyle Bancovo obsługuje klienta od A do Z, aż do wypłaty gotówki. Oczywiście wszystko dzieje się online, klient otrzymuje pieniądze nie ruszając się z fotela.

Czytaj recenzję: Rusza Bancovo, czyli e-sklep z kredytami. Online porównają spersonalizowane oferty pożyczek

Bancovo: zanim pożyczysz, dowiedz się więcej

Na razie jeszcze większość banków się do Bancovo nie „podpięła”, ale gdyby to nastąpiło, to nie byłoby w sieci odpowiedniejszego miejsca, by wybrać najlepszą dla siebie ofertę pożyczki (dla jednego najtańszą, dla drugiego najmniej obciążającą). Dziś na Bancovo można wybierać z dziewięciu ofert, ale właściciel serwisu, spółka zależna Alior Banku, prowadzi rozmowy o dołączeniu do platformy kolejnych instytucji finansowych.

Dziś najważniejszym zadaniem Bancovo jest ściągnąć na swoją stronę jak najwięcej konsumentów, bo tylko duży tłum użytkowników na tym „wirtualnym ryneczku” z pieniędzmi sprawi, że będzie się tam chciało pojawić więcej bankowych „straganów” z kredytami. A z kolei im większą część wszystkich pożyczkodawców będzie można spotkać na Bancovo, tym więcej konsumentów będzie tam wpadać.

Bancovo wpadło więc na następujący pomysł: „niech na tym ryneczku dzieje się coś więcej, niż handel kredytami, wtedy ludzie będą chętniej tu wpadać”. I zaoferowało możliwość darmowego oraz bez żadnych zobowiązań sprawdzania statusu klienta w Biurze Informacji Kredytowej.

BIK to hegemon w badaniu wiarygodności finansowej Polaków. W jego bazach są wszystkie nasze kredyty – bieżące i z przeszłości – wraz z informacją czy rzetelnie je spłacaliśmy lub spłacamy. Do BIK zaglądają wszystkie banki i większość firm pożyczkowych. Niska ocena wiarygodności przyznana przez BIK w zasadzie odcina od kredytu w banku i kilkukrotnie podwyższa oprocentowanie w firmie pożyczkowej.

BIK sprzedaje swoją wiedzę o nas głównie bankom, ale i konsument może kupić sobie „Raport BIK” i zobaczyć jak jest oceniany. Poza raportami można też kupić – i to już za 2 zł miesięcznie (szczerze polecam, bo sam korzystam) – „Alerty BIK”, czyli swego rodzaju assistance dla swojej tożsamości (jeśli ktoś będzie wyłudzał kredyt na moje dane, dostanę od BIK komunikat SMS).

Raport z BIK za darmo? Niezupełnie, ale…

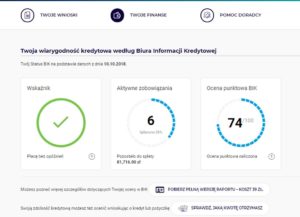

To, co oferuje od dziś Bancovo jest bardzo uproszczoną informacją, swego rodzaju zajawką raportu BIK. Po rejestracji do usługi (o tym jak wygląda napiszę za chwilę) klient otrzyma trzy informacje: wskaźnik wiarygodności płatniczej (zielony, żółty lub czerwony – zależy od tego czy w terminie płaci bieżące raty), informacje o aktywnych zobowiązaniach (ile kredytów i pożyczek spłaca i ile mu jeszcze zostało do całkowitego rozliczenia oraz jaka to część kwoty początkowej) i ocena punktowa BIK (w skali od 0 do 100 pkt).

Ocena punktowa to coś a la szkolna cenzurka. Na podstawie wszystkich danych o obecnej i przeszłej historii kredytowej BIK ocenia każdego konsumenta, wystawiając mu scoring. Uważam, że każdy świadomy konsument powinien raz na jakiś czas sprawdzić jaki ma ten scoring. A już obowiązkowo powinien to zrobić jeśli zamierza zaciągać jakieś nowe kredyty.

Czytaj też: Jak chronić swoją tożsamość? „Alerty BIK” kontra ChronPesel.pl. Porównuję ceny i korzyści

Tutaj uzbroisz się w „Alerty BIK”: Za 2 zł miesięcznie możesz mieć usługę, która ostrzeże cię przed próbą wyłudzenia kredytu na Twoje dane

Więcej o tym jak złodzieje wyłudzają nasze dane? Czytaj w pierwszym tekście w ramach akcji „Chroń swoje dane”, której partnerem jest Biuro Informacji Kredytowej

W pełnym „Raporcie BIK” mieści się znacznie więcej danych, niż w „Statusie BIK”, który można otrzymać dzięki współpracy biura z Bancovo. Ale jeśli kogoś nie stać na zapłacenie za full-opcję, to sygnalne informacje „statusowe” też wystarczą. Dzięki nim można na jednym ekranie sprawdzić czy kolejny kredyt jest dobrym pomysłem i czy przed jego zaciągnięciem nie warto podciągnąć sobie oceny w BIK (bo „lepszy BIK” to coraz częściej tańszy kredyt).

Jak sprawdziłem swój BIK na Bancovo

Jak od strony technicznej wygląda pobieranie „Statusu BIK”? Od dziś na stronie www.bancovo.pl pojawiła się nowa zakładka „Status BIK”. Po jej kliknięciu pojawi się wniosek o zassanie danych z BIK. Najpierw wpisujemy dane kontaktowe (imię, nazwisko, e-mail, numer telefonu), potem dane z dowodu osobistego (PESEL, numer dowodu, data ważności) oraz dane adresowe. Ważne, żeby dane adresowe były takie same, jakie zgłoslilśmy w naszym banku (później będzie to kontrolowane).

Następnie jest dziewięć zgód dotyczących danych osobowych. Można zaznaczyć wszystkie hurtem lub każdą odhaczać z osobna. Przy okazji Bancovo pyta też o zgodę na wysyłanie informacji handlowych na telefon i e-mail klienta, dzięki czemu może pozyskać kontakty do potencjalnych przyszłych klientów na kredyty (zgoda jest dobrowolna, aczkolwiek trochę zakamuflowana).

Trzeci krok to weryfikacja numeru telefonu. Na ten, który podaliśmy w pierwszym kroku wysyłany jest SMS potwierdzający z pięcioma cyframi, które trzeba przepisać w formularzu na stronie Bancovo.

Ostatni element to przelew 1 zł z konta bankowego do BIK. Chodzi o potwierdzenie zgodności danych osobowych (imię, nazwisko, adres) na przelewie z tym, co wpisaliśmy w formularzu. Dzięki temu BIK ma pewność, że nikt się pod nas nie podszywa i że platforma Bancovo nie ujawnia danych o wiarygodności płatniczej niewłaściwej osobie.

W moim przypadku system „mielił” dane przez kilkadziesiąt sekund, ale na ekranie pojawiło się stosowne ostrzeżenie, więc nie miałem za złe, że to chwilę trwa. Na koniec jeszcze trzeba przejść procedurę logowania do Bancovo – podać ponownie adres e-mail, numer telefonu oraz kod jednorazowy z SMS-a i gotowe. W moim przypadku ocena punktowa nie powaliła (65 pkt. na 100), ale to oże być efekt testowania dla Was różnych produktów finansowych, „dzięki” którym jestem już klasyfikowany w BIK jako osobnik umiarkowanie podejrzany (nie sugerujcie się screenem poniżej, to tylko przykład ;-)).

Też chcesz sprawdzić za darmo swój status w BIK? Możesz to zrobić na stronie www.bancovo.pl/bik

Tym niemniej jest to dodatkowa opcja, żeby za darmo sprawdzić swój podstawowy status w BIK. Skoro dają… Co jak co, ale informacja o wiarygodności płatniczej jest zawsze w cenie. No właśnie, ale czy to na pewno jest „za darmo”?

Czy istnieje ryzyko, że pośrednik finansowy, jakim jest Bancovo, wykorzysta dane pozyskane przez klienta z BIK do swoich celów? Jeśli zamówię „Status BIK” i okaże się, że jestem dobrym klientem, to oni do mnie zadzwonią i zaczną namawiać na pożyczki? W Bancovo zapewniają, że to niemożliwe i mam nadzieję, że nie ma tu żadnych „nieciągłości” w chińskich murach oddzielających komunikację klienta z BIK-iem od oferowania usług przez Bancovo:

„My nie widzimy statusów wnioskujących Klientów. To jest wymiana informacji między klientami, a BIK. Możemy się z klientem kontaktować, ale nie wiemy jakiej „jakości” klientem on jest, nie wiemy jaki ma BIK”

Klient, który sprawdził swój „Status BIK” może też w każdej chwili pobrać pełną wersję „Raportu BIK” za 39 zł (to standardowa cena dla pojedynczego raportu, można też kupić roczny abonament za 99 zł). Pobranie „Raportu BIK” będzie znacznie szybsze, niż dla klienta „z ulicy”, bo BIK potwierdził już naszą tożsamość i założył nam konto na swojej platformie www.bik.pl.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Pożyczasz? Rób to rozsądnie, a nie na „hurra!”

Koncepcja współpracy Bancovo z BIK-iem jest podwójnie dobra. Po pierwsze każdy potencjalny kredytobiorca otrzyma możliwość bezpłatnej weryfikacji czy według BIK jest dobrym czy słabym konsumentem. Zamiast bezmyślnie się zadłużać na wysoki procent będzie mógł zorientować się w porę, że coś jest nie tak. Jeśli w swoim statusie BIK zauważy coś niepokojącego, uporządkuje rodzinne finanse, a dopiero potem wróci po kredyt.

Po drugie Bancovo zacznie się kojarzyć nie tylko z kolejnym pośrednikiem finansowym, ale też z miejscem, w którym pożyczanie pieniędzy jest rozsądne, a nie „na hurra”. Porównywanie oprocentowania to przecież nie wszystko – liczy się też to czy dla danego klienta kredyt jest bezpieczny. BIK nie jest jedynym narzędziem (marzę o tym, by takie platformy jak Bancovo potrafiły wystawić klientom własny, alternatywny scoring, bazujący nie tylko na czynnikach twardo-finansowych), ale od czegoś trzeba zacząć.

Czynnikiem sukcesu takich platform jak Bancovo – na rynku działa już jeden jej konkurent, FinAI – będzie właśnie zaoferowanie jak największej wartości dodanej użytkownikom. I to nie tylko na poziomie wygody i taniości, ale też na poziomie informacji, edukacji, doradztwa. Im więcej takich narzędzi ludzie będą mieli do dyspozycji, tym bardziej świadomie będą podejmowali decyzje.

A im więcej świadomych konsumentów zgromadzą wokół siebie takie platformy jak Bancovo, tym większym obciachem dla porządnego banku będzie nie mieć swoich produktów na ich wirtualnych „półkach”.

zdjęcie tytułowe: Pexels