Właśnie poznaliśmy najnowszą projekcję inflacji analityków Narodowego Banku Polskiego. Uważają oni, że wskaźnik inflacji wróci do celu inflacyjnego banku centralnego jeszcze w 2025 r.! Jak w takiej sytuacji najlepiej lokować oszczędności? Sprawdzam i wyliczam, które obligacje wybrać, jeżeli projekcja się ziści: 4-letnie indeksowane inflacją COI czy 3-letnie o stałym oprocentowaniu TOS? A może roczne obligacje ROR? A które obligacje wybrać, jeśli uważamy, że projekcja inflacyjna NBP znów się rozjedzie z rzeczywistością, jak to ostatnio bywało?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Regularnie otrzymujemy od Was pytania w sprawie wyboru najlepszych obligacji skarbowych. Chcielibyście wiedzieć, które obligacje „bardziej” polecamy: 4-letnie obligacje indeksowane inflacją COI czy 3-letnie obligacje o stałym oprocentowaniu TOS? Bo to, że obligacje skarbowe jako klasę aktywów lubimy, to jest jasne. Oferują one znacznie korzystniejsze oprocentowanie pieniędzy niż większość bankowych depozytów oraz dobrą płynność (można się wycofać z inwestycji wcześniej, płacąc karę maksymalnie 3 zł od każdej obligacji).

Które więc obligacje uważamy za najlepsze na najbliższe lata? Wszystko zależy od przyszłej wartości inflacji. Generalnie zasada jest prosta: im wyższa inflacja, tym więcej odsetek otrzymają ci, którzy zdecydują się na obligacje indeksowane inflacją. Korzystając z tego, że NBP właśnie opublikował najnowszą projekcję inflacji, podjąłem próbę wyliczeń, z których chciałem wycisnąć odpowiedź na pytanie, jak inwestować pieniądze w obligacje skarbowe, jeśli zrealizuje się najnowsza inflacyjna projekcja NBP. A jak inwestować, jeśli się… nie zrealizuje?

NBP inflacje prognozuje, a ja zyski kalkuluję

Narodowy Bank Polski trzy razy do roku (w marcu, lipcu i listopadzie) publikuje tzw. „raport o inflacji”, z lektury którego poznajemy m.in. projekcję inflacji (tutaj zawsze znajdziecie najnowszą edycję raportu). Taka projekcja przedstawia prognozowany rozwój sytuacji w Polsce przy założeniu niezmienionych stóp procentowych.

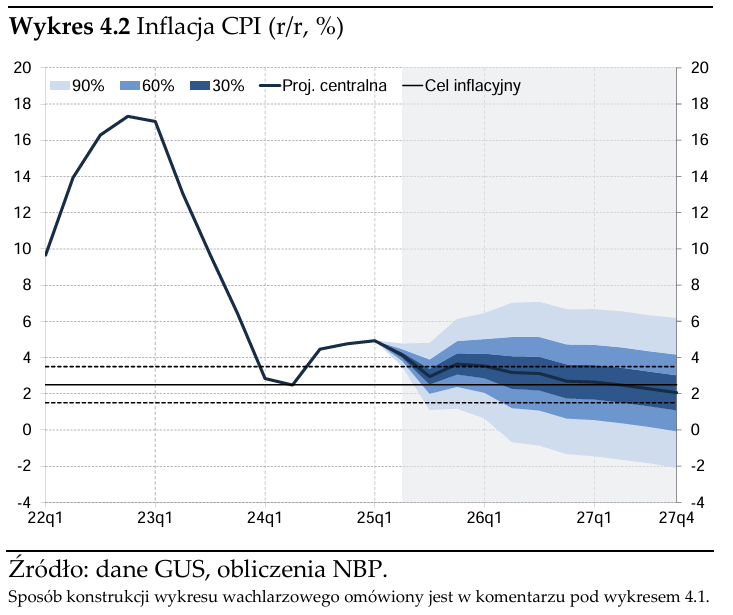

Najnowsza, lipcowa projekcja została przygotowana przy stopie referencyjnej równej 5,25% (z uwzględnieniem danych dostępnych do 9 czerwca 2025 r.) i z punktem startowym w pierwszym kwartale 2025 r. Zgodnie z bazową projekcją, inflacja powróci do celu inflacyjnego (przypominam, że wynosi on 2,5% z tolerancją plus i minus 1 punkt procentowy) w ciągu najbliższych kilku miesięcy. Na razie osiągniemy górny przedział odchylenia (a więc 3,5%), a mniej więcej w połowie 2027 r. osiągniemy główny cel (2,5%). Szczegóły na poniższym wykresie.

Od razu mam podpowiedź, jak czytać ten wykres. Szara część wykresu to prognoza. Poziome czarne linie to cel inflacyjny (linia ciągła) oraz odchylenia od celu (linie przerywane). Granatowa linia to projekcja centralna, a więc scenariusz inflacyjny, który – wg NBP przy obecnych założeniach – jest najbardziej realny (dominanta).

Projekcje inflacyjne NBP nieczęsto się sprawdzają, bo i wspomniane założenia bywają zmienne (np. stopy procentowe mogą zostać obniżone). Z tego powodu NBP na wykresie zamieścił także dodatkowe przedziały rozkładu prawdopodobieństwa. Kolorem ciemnoniebieskim zaznaczono obszar, w którym jest 30% prawdopodobieństwa, że inflacja tam właśnie wyląduje. Dalej mamy jaśniejsze kolory przedziałów z prawdopodobieństwem wynoszącym odpowiednio 60% i 90%. Im większy przedział, tym wyższe prawdopodobieństwo, że inflacja się w nim „zmieści”.

NBP inflację prognozuje, a ja zyski kalkuluję

Skoro już wiemy, ile ma wynosić inflacja w przyszłości, to wróćmy teraz do tytułowego pytania i zastanówmy się, które obligacje wybrać: 3-letnie TOS czy 4-letnie COI? Załóżmy, że w lipcu 2025 r. kupujemy 100 sztuk obligacji (za 10 000 zł). Które obligacje Skarbu Państwa zapewnią nam więcej odsetek? Do analizy biorą tylko TOS i COI z uwagi na porównywalny okres inwestycyjny.

Jeżeli chodzi o 3-letnie obligacje TOS, to sprawa jest stosunkowo prosta. W lipcu 2025 r. oprocentowane są na 5,65% w skali roku z roczną kapitalizacją odsetek. Po trzech latach będziemy musieli zapłacić podatek 19% i nabyć je ponownie (np. w drodze zamiany). Zakładam, że wtedy oprocentowanie spadnie do 4,5% w skali roku (inflacja spada, to i oprocentowanie spadnie). I teraz dla łatwiejszego rachunku: po czterech łącznie latach ponosimy jeszcze opłatę za wcześniejszy wykup w wysokości 1 zł za sztukę (100 zł).

Co się okazuje? Jeżeli sprzedamy obligacje po pierwszym roku, to otrzymamy 376,65 zł odsetek (plus początkowy kapitał w wysokości 10 000 zł). Po dwóch latach kwota odsetek rośnie do 860,16 zł, a po trzech latach do 1451,98 zł. W tym momencie możemy kupić w drodze zamiany 114 nowych obligacji za kwotę 11 388,60 zł. Po czwartym roku otrzymujemy 1786,10 zł „na rękę” (lub możemy dalej trzymać obligacje, unikając opłaty za wcześniejszy wykup).

I teraz przypadek drugi: kwotę 10 000 zł można też przeznaczyć na 100 sztuk 4-letnich obligacji indeksowanych inflacją COI. W tym przypadku oprocentowanie w pierwszym okresie odsetkowym wyniesie 6%, a w kolejnych odpowiednio marża 1,50% plus inflacja. Zakup w lipcu 2025 r. oznacza, że oprocentowanie w kolejnych okresach odsetkowych uzależnione będzie od inflacji z maja 2026 r., z maja 2027 r. oraz z maja 2028 r. (najprościej to zapamiętać w ten sposób, że trzeba odjąć dwa miesiące od miesiąca zakupu).

Zgodnie z projekcją inflacji, inflacja w maju 2026 r. wyniesie około 3,4%, a w maju 2027 r. około 2,5%. Projekcja nie obejmuje 2028 r., więc przyjmę ostatnią wartość z projekcji, czyli około 2,1%. Dodatkowo zakładam, że nie reinwestujemy kwoty otrzymanych odsetek. Co się okazuje?

Jeżeli przetrzymamy obligacje przez pełne cztery lata, to czeka nas czterokrotna wypłata odsetek na konto bankowe (nie są kapitalizowane). Będą to kwoty w wysokości odpowiednio: 486 zł, 396,90 zł, 324 zł i 291,60 zł. Jeżeli wcześniej zakończymy inwestycję, to poniesiemy jeszcze opłatę za wcześniejszy wykup w wysokości 200 zł. Na poniższym wykresie zebrałem skumulowane odsetki, jeżeli zakończymy inwestycję po roku, dwóch latach, trzech latach lub czterech latach.

No to które obligacje wybrać? Okazuje się, że – oczywiście jeżeli projekcja inflacji NBP się sprawdzi – zawsze lepiej będzie kupić 3-letnie obligacje o stałym oprocentowaniu TOS, które wypłacą więcej odsetek niezależnie od momentu zakończenia inwestycji. Po pełnych czterech latach będzie to niemal 300 zł różnicy z 10 000 zł początkowej inwestycji!

Z czego to wynika? Oprocentowanie 3-letnich obligacji jest stałe i gwarantowane aż przez 3 lata. Z kolei stosunkowo niska inflacja przedstawiona w projekcji NBP wpływa na oprocentowanie kolejnych okresów odsetkowych obligacji 4-letnich. Ponadto taniej można przedwcześnie zakończyć inwestycję w 3-latki (niższa opłata za wcześniejszy wykup) niż w 4-latki.

OBEJRZYJ NAJNOWSZE WIDEO „SUBIEKTYWNIE O FINANSACH”:

Które obligacje wybrać? Scenariusze alternatywne!

Centralna projekcja inflacji to tylko jeden z hipotetycznych scenariuszy, który może nastąpić i – wg NBP – jest najbardziej prawdopodobny. Problemy w tym, że NBP tworzy projekcje przy pewnych założeniach i czynnikach niepewności. W rezultacie całkiem możliwe, że inflacja będzie niższa niż w centralnej projekcji lub… wyższa. Które obligacje wybrać w takiej sytuacji?

My też musimy poczynić pewne założenia. Przyjmijmy cztery hipotetyczne scenariusze. W pierwszym, optymistycznym inflacja szybciej wraca do celu inflacyjnego i podąża mniej więcej ścieżką z 35 percentyla wykresu NBP. W rezultacie w maju 2026 r. wyniesie 2,4%, w maju 2027 r. 1,5%, a w maju 2028 r. około 1,1%. W Polsce spadają stopy procentowe, a Ministerstwo Finansów reaguje i obniża oprocentowanie 3-letnich obligacji skarbowych TOS (w lipcu 2028 r. do 2,5% w skali roku).

W drugim, umiarkowanym scenariuszu inflacja podąża ścieżką mniej więcej 65 percentyla. Sytuacja jest trochę gorsza niż w centralnej projekcji, ale nie ma paniki. W maju 2026 r. wskaźnik inflacji wynosi 4%, w maju 2027 r. już 3,4%, a w maju 2028 r. dokładnie 3%. NBP utrzymuje stopy procentowe na niezmienionym poziomie, podobnie jak Ministerstwo Finansów oprocentowanie 3-letnich obligacji TOS (w lipcu 2028 r. nadal wynosi 5,65%).

Trzeci scenariusz jest dużo bardziej pesymistyczny. Inflacja znowu błyskawicznie rośnie i osiąga niepokojące poziomy (w maju 2026 r. wynosi 5%, w maju 2027 r. wciąż aż 4,5%, a w maju 2028 r. trzyma się na poziomie 4,1%). W odpowiedzi stopy procentowe znowu rosną, podobnie jak oprocentowanie obligacji („TOSki” w lipcu 2028 oprocentowane są na 6,5%).

Wreszcie wypadałoby sprawdzić, które obligacje będą bardziej opłacalne, jeżeli inflacja całkiem wymknie się spod kontroli. To katastrofalny scenariusz, w którym inflacja znajdzie się na końcu jasnoniebieskiego obszaru z projekcji NBP. Wyniosłaby więc odpowiednio 6,9% (maj 2026 r.), 6,3% (maj 2027 r.) oraz 6,1% (maj 2028 r.). W tej sytuacji zauważalnie rośnie oprocentowanie obligacji TOS – do 7,5% w skali roku (lipiec 2028 r.).

| Charakterystyka | Inflacja w maju 2026 | Inflacja w maju 2027 | Inflacja w maju 2028 | Oprocentowanie obligacji TOS w maju 2027 |

|---|---|---|---|---|

| Scenariusz 1 – Optymistyczny | 2,40% | 1,50% | 1,10% | 2,50% |

| Scenariusz 2 – Umiarkowany | 4,00% | 3,40% | 3,00% | 5,65% |

| Scenariusz 3 – Pesymistyczny | 5,00% | 4,50% | 4,10% | 6,50% |

| Scenariusz 4 – Katastrofalny | 6,90% | 6,30% | 6,10% | 7,50% |

Sprawdźmy teraz, które obligacje Skarbu Państwa okazałyby się najlepszą inwestycją w każdym z powyższych scenariuszy (dla ułatwienia – po czterech latach). W scenariuszu optymistycznym obligacje TOS przyniosłyby nam 1601,60 zł odsetek netto. Alternatywny zakup 4-letnich obligacji COI skończyłby się znacznie niższym zyskiem – 1255,50 zł netto. Różnica wynosi ponad 300 zł.

W scenariuszu umiarkowanym zysk 3-letnich obligacji TOS rośnie do 1892,18 zł netto, ale znacznie bardziej rośnie zysk z 4-letnich obligacji indeksowanych inflacją (bo inflacja jest wyższa). W tym scenariuszu wyniesie 1692,90 zł. W rezultacie różnica po 4 latach wynosi już tylko 200 zł na korzyść obligacji 3-letnich.

Dalej mamy scenariusz pesymistyczny, w którym… niemalże mamy remis. W takim scenariuszu 3-letnie obligacje TOS zapewnią nam 1970,59 zł „na czysto”. Natomiast 4-letnie obligacje indeksowane inflacją zakończą się wynikiem 1952,10 zł. Różnica wyniesie niecałe 20 zł, ale ciągle na korzyść obligacji TOS.

Dopiero w scenariuszu katastrofalnym 4-letnie obligacje indeksowane inflacją okazały się bardziej opłacalną inwestycją niż obligacje 3-letnie o stałym oprocentowaniu. W tym przypadku po czterech latach „TOSki” zapłacą 2062,84 zł netto. Natomiast zysk z 4-letnich obligacji COI wyniesie aż 2413,80 zł. To jakieś 350 zł różnicy na korzyść obligacji indeksowanych inflacją.

Jak widzicie, im wyższa inflacja, tym bardziej opłacalne stają się 4-letnie obligacje indeksowane inflacją. Takie instrumenty wprawdzie nie chronią nas w pełni przed inflacją (oprocentowanie jest ustalane raz do roku i zależy od poprzedniego wskaźnika inflacji), ale mają oprocentowanie uzależnione od wysokości tego wskaźnika. Z drugiej strony, musiałoby się bardzo źle zadziać, aby taki scenariusz się zrealizował. Obligacje COI stają się bardziej opłacalne dopiero w sytuacji, której prawdopodobieństwo NBP ocenia na mniej niż 20%. Ale NBP też się czasem myli!

Kilka wniosków na koniec. Zauważcie, że zakładałem wypłatę odsetek z obligacji 4-letnich. Ich ewentualna ponowna inwestycja delikatnie zadziałałaby na korzyść 4-latek (ale tylko delikatnie, bo doszłaby opłata za wcześniejszy wykup, która wynosi w tym przypadku aż 2 zł za sztukę).

Oprócz tego przypominam, że NBP przygotowuje projekcję w danych warunkach, które stale się zmieniają. W szczególności model opiera się na założeniu niezmienionych stóp procentowych (w końcu NBP nie powinien prognozować tego jak… RPP zmieni stopy). A zauważcie, że… RPP zdążyła ściąć stopy, zanim upubliczniono projekcję. Czyli ona już na starcie jest nieaktualna.

No to które obligacje wybrać? Cóż – jeżeli dajecie wiarę projekcji NBP, chociażby tej zaznaczonej ciemnoniebieskim kolorem (obszar pomiędzy 35 a 65 percentylem z prawdopodobieństwem 30%), to lepsze będą 3-letnie obligacje TOS. Natomiast jeżeli spodziewacie się ponownego wymknięcia się inflacji spod kontroli, to można rozważyć obligacje indeksowane inflacją. W pesymistycznych scenariuszach będą bardziej opłacalne.

Jest jeszcze jedno rozwiązanie, być może najlepsze. Zawsze można po prostu część kapitału ulokować w 3-latki (np. 60%), a resztę (np. 40%) w 4-latki. W zależności od tego, czy spodziewamy się wyższej czy niższej inflacji, możemy tutaj sterować procentami. To też jest jakiś pomysł, bo skoro nie potrafimy przewidzieć przyszłości, to lepiej zabezpieczyć się na różne ewentualności.

CZYTAJ WIĘCEJ O OSZCZĘDZANIU:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

SPRAWDŹ NASZE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Zdjęcie główne: Freepik, Perplexity Pro