Największy polski bank zaoferował swoim klientom, użytkownikom bankowości internetowej, narzędzie do automatycznego tworzenia strategii oszczędzania. Robot pomoże ustalić nasz profil, wybrać odpowiedni fundusz inwestycyjny, dostosowany do preferencji i oczekiwań, a potem pomoże systematycznie lokować weń pieniądze. Jak to działa? Sprawdziłem na sobie. Bolało

Zbigniew Jagiełło, prezes PKO BP, wspomina od czasu do czasu, że chciałby przerobić ten bank na fintech z licencją bankową. Jakkolwiek rzeczywistość wciąż rzuca mu kłody na tej drodze – np. próba przerobienia karty płatniczej na „wielowalutówkę” a la Revolut skończyła się dość rozczarowująco – to trzeba mu kibicować, bo im lepsze PKO BP, tym lepsza, siłą rzeczy, będzie jego konkurencja.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Klienci PKO BP niedługo będą w oddziałach obsługiwani w pełni multimedialnie

Jedną z cech nowoczesnego, „fintechowatego” banku musi być usługa robo-advisor, czyli automatyczne doradzanie klientom w kwestii lokowania ich oszczędności. Takie automaty, które – po wrzuceniu do nich danych z ankiety MIFiD – „wypluwają” rekomendację dotyczącą lokowania oszczędności oferują swoim użytkownikom internetowe platformy oferujące fundusze inwestycyjne. Ale w bankach raczej takich „cudów” jeszcze nie ma.

Masz konto internetowe w PKO BP? Robot zaplanuje ci inwestowanie

No i PKO BP kilka dni temu tego rodzaju narzędzie dla swoich klientów wprowadził. Nazywa się „Inwestomat”, a jego celem ma być stworzenie warunków, by każdy klient PKO BP, korzystający z bankowości elektronicznej (systemu iPKO), mógł lekko, łatwo i bezpiecznie zacząć inwestować oszczędności. Pieniądze będą co miesiąc schodziły z konta i lądowały w wybranym miejscu, gdzie mają się mnożyć, jak norki.

Postanowiłem przetestować to narzędzie na sobie i sprawdzić, czy rzeczywiście doradzi mi prawie tak samo, jak ja sam bym sobie doradził. A to może być podprowadzenie pod odpowiedź na pytanie: czy „Inwestomat” może doradzić także Wam, moim czytelnikom.

„Mimo zaawansowania technologicznego, Inwestomat wyróżnia intuicyjność obsługi i prostota w komunikowaniu się z klientem, usługa pomaga też zrozumieć trudne pojęcia oraz ryzyka związane z inwestowaniem. Korzystając z atrakcyjnej formy graficznej w prosty sposób wskazuje jak wybrać odpowiednie fundusze, które mogą pomóc osiągnąć klientom upragniony cel, np. zgromadzić środki na edukację dziecka, mieszkanie lub emeryturę. Propozycja uwzględnia poziom akceptacji ryzyka oraz oczekiwaną stopę zysku i czas trwania inwestycji”

– zachęca bank w informacji przekazanej dziennikarzom. A jak jest naprawdę? Cóż, nie wydaje mi się, żeby to narzędzie ujęło za serce młodych klientów PKO BP – mimo wszystko jest zbyt mało atrakcyjne graficznie i zbyt drewniane w formie. Ale nie od razu Kraków zbudowano ;-).

Czego nie powiedział mi robo-doradca? A czego powiedział za dużo?

Na początek definiujemy cel oszczędzania. Do wyboru są krótkoterminowe – typu „na wszelki wypadek”, czy „duży zakup” – a także długoterminowe, jak „emerytura”, „przyszłość dziecka”, czy „budowanie majątku”. Wybrałem jeden z celów długoterminowych, a robot zapisał sobie w pamięci, że będziemy mogli w związku z tym troszeczkę poszaleć.

Po wyborze celu jest ankieta MIFiD oraz profilowanie użytkownika. W sumie aż 20 pytań. Ten PKO-owski robot musi być ciężko-kapujący, skoro potrzebuje aż tyle wiedzieć. W konkurencyjnych usługach tego typu już 10 pytań to dużo. Przy odrobinie niesprzyjających okoliczności łatwo byłoby mi „odpaść” już na tym etapie. Tym bardziej, że pytania w ankiecie są nudne i podane językiem „profesjonalnym”. Czytaj: zniechęcającym normalnego człowieka do współpracy.

Pamiętam, że w jednej z tego typu usług, które testowałem (bodaj ETFmatic albo eToro) widziałem pytania badające profil kontekstowo (typu: „wolałbyś zaliczyć skok na bungee, czy wyścigi gokartów”). Ale tego od poważnego banku nie wymagam. Tym niemniej pytania w ankiecie PKO BP są tak drewniane, nudne i zabijające finansowym językiem, że ręce opadają.

„Ilu transakcji na papierach dłużnych, akcjach, funduszach i produktach strukturyzowanych dokonałeś w ostatnich pięciu latach?”. Naprawdę, nie można byłoby zapytać: „czy w ciągu ostatnich pięciu lat lokowałeś oszczędności w akcjach lub obligacjach i ewentualnie jak często?”. Albo takie coś:

Doszło do tego, że poprztykałem się z robotem i zacząłem mu wpisywać „nie wiem” przy co bardziej denerwujących pytaniach. To powinna być usługa przyjazna klientowi, która ma go rozluźniać przy tego rodzaju „testach”, a nie spinać formalnym językiem i finansową nowomową.

Niedawno zakładałem konto na platformie Finax (inwestowanie w ETF-y z całego świata) i tam przy okazji każdego pytania – żadne nie było tak źle napisane, jak w PKO – automat wrzucał jakieś komentarze typu: „twój wybór wskazuje na to, że…”, albo „widzę, że jesteś…”. Nie sądzę, by PKO BP chciał pokazać jak nudną jest instytucją, ale dokładnie tak wyszło. Sorry, ale „fintechy z licencją bankową” tak nie robią.

Po przebrnięciu przez 20 pytań ankiety robi się trochę bardziej kolorowo, bo pokazuje się mój profil w siedmiostopniowej skali (odpowiadającej oficjalnej skali ryzyka podawanej dla funduszy inwestycyjnych). Opis jest znów od czapy (dlaczego oni, do ciężkiej cholery, mówią do mnie w trzeciej osobie, per „on”?), ale przynajmniej z torcika coś już wynika.

Potem przechodzimy do kwot, które będę w stanie wpłacić na początek, a potem co miesiąc (to fajnie, że „Inwestomat” od razu pokazuje, że tu się inwestuje systematycznie, a nie dorywczo) oraz do czasu inwestowania. A następnie pokazują się scenariusze, które wynikają z ustalonej we wcześniejszym kroku strategii (podziale inwestycji pomiędzy akcje, obligacje i depozyty).

W kolejnym kroku jest rekomendacja konkretnego produktu. Cienkość polega na tym, że platforma (jako, że należy do banku) wybiera tylko spośród funduszy dostępnych w PKO BP, a nie spośród wszystkich funduszy istniejących na rynku.

Nie dostanę więc rekomendacji zakupu kilku funduszy najlepszych w swoich kategoriach, z których robo-advisor złoży mój portfel, tylko propozycję zakupu funduszu ze „stajni” PKO BP (niezależnie od tego czy jest dobry, czy słaby i czy drogi, czy tani). To na pewno wada „konstrukcyjna” tego rozwiązania.

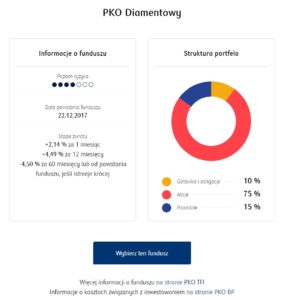

„Inwestomat” zarekomendował mi subfundusz PKO Diamentowy, którego struktura inwestycji okazała się identyczna w stosunku do tej, która wyszła mi z badania MIFiD. Gdybym był podejrzliwy, to bym się zaczął zastanawiać czy wyniki ankiety przypadkiem nie są ustawione „pod” zgodność z poszczególnymi funduszami :-). Ale to drobiazg.

Potem zobaczyłem podstawowe informacje o funduszu. Szkoda, że nie można na tym etapie zobaczyć wykresów dotyczących zysków i strat funduszu w stosunku do jakichś punktów odniesienia (benchmarków), ani – co ważniejsze – zestawienia opłat.

Porządny robo-advisor powinien je podawać jak na tacy. Wchodząc do aplikacji ETFmatic od razu na głównym ekranie widzę: ile zarobiłem (na wzroście wartości inwestycji oraz na dywidendach) i ile pobrano ode mnie opłat – kwotowo i procentowo. Jeśli chce się być „fintechopodobnym”, to nie wolno ukrywać opłat przed klientem i to już na poziomie „prezentacyjnym” (bo w dokumentach, które dostałem na e-mail oczywiście wszystko już było powiedziane).

Co ciekawe nawet w następnym kroku – czyli na etapie „otwarcie funduszu”, gdy zaczynam zakup udziałów – nie ma ani słowa o opłatach.

To był główny powód, dla którego przerwałem proces. Kupując usługę inwestycyjną w renomowanej instytucji finansowej oczekuję pokazania mi całych „bebechów”. O ile jeśli chodzi o prognozowane scenariusze „Inwestomat” dał sobie radę, o tyle w kwestii prezentacji opłat – można mieć zastrzeżenia.

Ile kosztują usługi PKO-owskiego robota?

Na koniec mojej przygody z „Inwestomatem” prześwietliłem jeszcze fundusz, który mi zarekomendował robo-doradca. Jest to fundusz lokujący głównie w akcje – zarówno polskie, jak i zagraniczne.

Ze struktury inwestycji podanej w dokumentach wynika, że jeszcze niedawno miał połowę pieniędzy zainwestowanych w akcje ok. 40 największych polskich spółek giełdowych, zaś zaś ok. 30% kasy ulokował w ETF-y odwzorowujące notowania indeksów zagranicznych giełd (niemieckiej, japońskiej, amerykańskiej, a także w indeks kilku giełd wschodzących i europejskich). Kolejne 15% leży w obligacjach skarbowych wyemitowanych przez polski rząd.

Jest to więc de facto fundusz „multiindeksowy”, którego skład można byłoby dość łatwo odwzorować, kupując ETF na WIG20, ETF na mWIG40 (po 25% portfela), kilka ETF-ów giełd zagranicznych i 10-letnie obligacje skarbowe. Opłaty za zarządzanie „polskimi” ETF-ami nie przekraczają 0,8% w skali roku (plus 0,2% opłaty transakcyjnej dla biura maklerskiego), a obligacje można kupić bez prowizji. Nie jest to już dzisiaj mission impossible, choć dla większości ciułaczy będzie to mimo wszystko zadanie zbyt wymagające.

Nie kwestionowałbym a priori sensu istnienia tego typu funduszy, choć powinny opierać się na kilku ETF-ach i rebalansingu (czyli stałego dostosowaywania strukturyu portfela do zmiany cen) i pobierać symboliczne opłaty (np. 1% w skali roku i zero opłaty dystrybucyjnej).

Czytaj też: Nowy ETF na warszawskiej giełdzie, czyli inwestowanie (nie)patriotyczne

Ile fundusz sobie policzy za pośrednictwo w zmontowaniu takiego prostego portfela? Z tabelki, którą znalazłem w dokumentach funduszu wynika, że opłata za nabycie wynosi aż 4,5%. Być może przy internetowym, samoobsługowym nabyciu jest znoszona, ale ja do tego etapu nie dotarłem, żaś z tabelki to nie wynikało. Z kolei w karcie funduszu znalazłem 2% opłaty za nabycie. Nie wiem więc w końcu ile ona wynosi.

Opłaty za zarządzanie wynoszą natomiast 2,1% w skali roku plus ewentualna premia za sukces, naliczana w sytuacji, gdy fundusz zarobi więcej, niż 5% w skali roku (wtedy fundusz pobiera 20% od tej nadwyżki – jeśli więc zarobi 10% brutto, to weźmie dodatkowy 1% dla siebie).

Wyniki? Na razie szału nie ma, ponad 4% straty przez niecałe dwa lata. Korzystając z porównania zamieszczonego w serwisie Analizy.pl zobaczyłem, że „diamentowy” fundusz na razie jest w ogonie stawki podobnych do siebie funduszy.

Ale w tej sprawie akurat bym się jakoś bardzo nie awanturował. Ale jeśli w trzecim roku działalności nie pokaże „efektu wow”, to będzie oznaczało, że coś jest nie tak. Albo z kosztami zarządzania, albo z nadmiarem polskich akcji w portfelu, albo z brakiem selekcji „polskiej” części portfela (może spółek powinno być mniej, ale lepsze?).

Generalnie trzeba się cieszyć, że polskie banki wreszcie znajdują sposoby na wykorzystywanie technologii do prostych porad inwestycyjnych, ale problem jest w tym, że przy okazji muszą się nauczyć mówić do klientów po ludzku (bo duża część tych klientów jest już „wychowana” na treściach z Youtube’a). A przy okazji: wyzbyć się skłonności do ukrywania opłat i prowizji. Świadomość klientów rośnie i niestety stare metody – ukrywanie istotnych rzeczy „pod kołderką” dokumentacji wysyłanej klientom e-mailem – coraz rzadziej będzie przynosić pożądany skutek.

źródło zdjęcia: NickyFe/Pixabay