Dwa i pół roku temu na Allegro wylądowały raty zero procent. To lądowanie było miłym gestem, bo o ile w realnym świecie zakupy na bezprocentowe raty od jakiegoś czasu nie są rzadkością, o tyle w internecie jedyną znaną darmochą była wówczas „pierwsza pożyczka gratis” oferowana przez firmy pożyczkowe. A taki gratis, sprezentowany klientom tylko na bardzo krótki termin, to pułapka, a nie żaden gratis.

Czytaj też: Raty zero procent wylądowały na Allegro. Czy rzeczywiście są darmowe? Testuję!

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Od początku partnerem Allegro (jako platformy handlowej) i PayU (jako pośrednika w płatnościach) były Alior Bank oraz mBank – dwie instytucje finansowe posiadające technologiczną zdolność kredytowania online nie tylko swoich klientów. Rok temu zrobiło się ciekawie, bo dołączył do nich niemiecki Kreditech, udzielający pożyczek ratalnych i chwilówek pod marką Monedo Now. W Kreditech jednym z głównych rozgrywających jest Michał Panowicz, wcześniej odpowiadający za innowacje w mBanku.

Chcesz raty zero procent na Allegro? Poproszą cię o login i hasło do banku

Raty zero procent pojawiają się na Allegro co jakiś czas, jako akcja promocyjna na specjalne okazje (święta, początek roku szkolnego). O ile ich bankowa odmiana nie wzbudza większych kontrowersji, o tyle przyłączenie się do interesu firmy Kreditech spowodowało – i powoduje nadal, co jest przyczyną powstania niniejszego tekstu – sporo fermentu. Rzecz w tym, że Monedo Now ma specyficzny sposób badania wiarygodności klienta i potwierdzania jego tożsamości.

Prosi mianowicie chętnego na pożyczkę o… login i hasło do jego konta bankowego. A potem wysyła na to konto internetowego „robaka”, który pobiera z wyciągów dane o dochodach, kosztach i przepływach finansowych wnioskodawcy, a następnie w oparciu o analizę tych danych – i w okamgnieniu – ocenia wiarygodność płatniczą potencjalnego pożyczkobiorcy. Co Wam to przypomina? Tak, to screen-scraping, którego stosowania przez banki zabroniła jakiś czas temu Komisja Nadzoru Finansowego.

Czytaj też: Kupowała na OLX. Chciała tylko zapłacić, a straciła wszystkie pieniądze z konta bankowego!

I ta procedura zapala żółtą lampkę w głowach wielu użytkowników Allegro, którzy zapragnęli sfinansować zakupy ratami zero procent. Oto kilka cytatów wzburzonych klientów, które wyciągnąłem z facebookowego profilu Allegro.

„Czy macie jakąś opcję aby wypełnić wniosek o raty zero procent w normalny sposób? Oferowanie kredytu w serwisie Monedo, który chce loginu i hasła do bankowości elektronicznej, to jest po prostu skandal”

„Skumali się z parabankiem! Co oznacza zapis „W przypadku oferty Monedo Now użytkownik zostanie poproszony o nawiązanie połączenia ze swoim kontem”? Czemu po wybraniu zakupów na raty system prosi mnie o podanie danych logowania do banku? Nikt nie jest chyba na tyle głupi, żeby podawać dane logowania osobom trzecim?”

„Zapomnieliście dodać, że żeby kupić na raty, należy podać login i hasło do banku. Ktoś tu na głowę upadł. Udostępnienie danych logowania jest sprzeczne z regulaminem banku! Żaden polski bank nie akceptuje tego typu polityki”

Klient jak ciemna masa. To Allegro decyduje czyje raty zero procent mu podsunie

Allegro odpowiada im wszystkim tę samą mantrę. „Nie martw się, wszystko jest bezpieczne„. I odsyła w celu rozwiania wątpliwości do Kreditechu, podając numer na infolinię tej firmy. Najgorsze jest to, że klient, który chce kupić na raty zero procent, nie może s wybrać oferty mBanku, Alior Banku lub Monedo Now. Dostaje ofertę banku albo firmy pożyczkowej „po uważaniu”. Jeśli Allegro akurat ma kaprys żeby przekierować klienta do Monedo Now, ten nie ma możliwości poprosić, by jego wniosek o pożyczkę rozpatrzył bank.

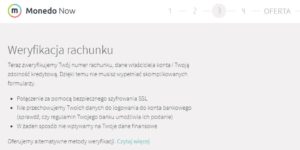

„Partner pożyczkowy jest przydzielany automatycznie. Możesz wybrać inną alternatywną metodę weryfikacji. Skontaktuj się z Kreditechem jeżeli masz dodatkowe pytania” – informuje wkurzonych użytkowników osoba obsługująca profil Allegro na Facebooku. Rzeczywiście, po przekierowaniu klienta do systemu Monedo Now na ekranie można zauważyć niewielki napis: „oferujemy alternatywne metody weryfikacji. Czytaj więcej”. Najwyraźniej część klientów go nie dostrzega, nie rozumie bądź w ogóle nie ma ochoty współpracować z firmą pożyczkową.

I ja to nawet rozumiem. To, że raty są zero procent nie oznacza, że jako klient mam być traktowany jak worek kartofli i przerzucany do firmy, w której nie chcę się zapożyczyć, bo po prostu jej nie ufam (albo nie lubię branży, w której działa). Zapewne są rzesze klientów, którym jest wszystko jedno u kogo się zadłużą. Ale wielu, mając do wyboru renomowany, nadzorowany przez państwo bank oraz firmę pożyczkową, zawsze wybierze opcję bankową.

Czytaj też: Co mówi o tobie karta płatnicza, którą masz w portfelu? Wbrew pozorom bardzo dużo

Większość klientów nie chce też nikomu podawać swoich danych do logowania. I to mnie nie dziwi, chociaż przedstawiciele Kreditech zapewniają, że to bezpieczne. Równie żarliwie zapewniają też, że nie przechowują żadnych haseł, ani nie zaciągają z konta klienta żadnych dodatkowych danych poza historią rachunku:

„Automatyczny sposób polega na zalogowaniu się do bankowości internetowej za pomocą serwisu KontoConnect. Dane do logowania w banku nie są w żadnym przypadku zapisywane, są wykorzystywane jednorazowo wyłącznie do odczytu historii rachunku. Wyciagi, potrzebne do oceny zdolności kredytowej, są usuwane z serwerów Kontomatika w ciągu 24 godzin. Kontomatik nawiązuje połączenie z bankiem poprzez bezpieczny protokół https gwarantujący zaszyfrowaną transmisję danych – dokładnie w taki sam sposób połączyłby się z nim użytkownik końcowy (właściciel konta) korzystający z przeglądarki internetowej”

– napisał mi sam Krzysztof Komosa, prezes polskiego oddziału Kreditech. Ja tu widzę dwa problemy:

1. Allegro nie powinno automatycznie przekazywać klientów firmie pożyczkowej (niektórzy po prostu nie chcą mieć z takimi firmami nic wspólnego). Szkoda, że platforma traktuje swoich użytkowników jak ciemną masę, która ma brać to, co dają i nie dyskutować, lecz co najwyżej ładnie dziękować na raty bez procentu.

2. Monedo nie powinno domyślnie żądać loginów i haseł, bo banki zabraniają korzystać z tej metody. Z jakichś przyczyn właśnie to ta metoda badania wiarygodności klienta stała się defaultowa. Chyba trzeba to przemyśleć, zwłaszcza że ta druga z oferowanych przez Monedo metod jest nieco mniej „agresywna”.

„Weryfikacja ręczna polega na samodzielnym wygenerowaniu przez klienta ubiegającego się o raty wyciągu z konta bankowego i dołączeniu go w formacie .pdf do wnisoku o pożyczkę. Obie opisane metody służą jedynie uzyskaniu podstawowych informacji o rachunku, jak np. historia kredytowa i służą tylko i wyłącznie do przygotowania oceny zdolności kredytowej. Tylko od klienta zależy, z której opcji postanowi skorzystać, a metoda weryfikacji poprzez przesłanie dokumentów pozwala zakończyć proces bez logowania się do konta. Klienci mają więc wybór. Nie są do niczego zmuszani”

– Informuje mnie prezes Kreditech. Sądzę, że gdyby w obu przypadkach – wyboru pomiędzy firmą pożyczkową i bankiem oraz wyboru między weryfikacją automatyczną i manualną zdolności kredytowej – klienci mieli klarowną możliwość pójścia własną ścieżką, oburzenia by nie było.

Screen-scraping: zabroniony w bankach, ale czy naprawdę jest się czego bać?

A problem ze screen-scrapingiem polega na tym, że jest groźnym wyłomem w zasadach bezpieczeństwa wpajanych nam od lat przez bankowców. Wszystkie bankowe regulaminy mówią, że nie wolno powierzać nikomu danych do logowania. Jeśli coś złego stanie się z pieniędzmi na koncie, a bank udowodni, że klient zdradził komuś dane logowania – nie ma szans na to, że bank weźmie na siebie choćby część odpowiedzialności.

Czytaj też: Subiektywny test innowacji, która… nigdy nie wejdzie w życie

Zwolennicy screen-scrapingu mówią, że to bezpieczne, bo dane logowania nie są nigdzue przechowywane (system natychmiast po ich wykorzystanie „zapomina”, że w ogóle je miał), zaś „robak” wykonuje po prostu automatyczne algorytmy i nie czyni żadnych szkód, ani niebezpieczeństw. A nawet przeciwnie – upraszcza proces ubiegania się o kredyt, bo nie trzeba przynosić żadnych papierków, zaświadczeń o dochodach, ani żyrantów. Screen-scraping z lubością stosuje m.in. Sofort, duży pośrednik w płatnościach, działający też w Polsce.

Oczywiście: trzeba też wierzyć na słowo, że prywatna, będąca poza nadzorem państwowym firma, której podajemy login i hasło, powierzając furę danych, nie zabiera z konta znacznie większej porcji informacji, niż potrzebuje. I czy przypadkiem nie jest tak, że za darmowe raty płacimy daninę znacznie wyższą, niż oprocentowanie kredytu – oddajemy swoje dane finansowe i całą ogromną wiedzę, którą można wyczytać z tego skąd dostajemy pieniądze, komu je przelewamy, w jakich sklepach bywamy i jakie rachunki płacimy.

Prawda jest taka, że screen-scraping jest praktyką zwalczaną przez polski nadzór bankowy, że w bankowej części rynku finansowego został wręcz zdelegalizowany i że klienci, którzy z niego korzystają, w pewnym sensie sami „wyjmują się spod prawa”. Przynajmniej patrząc przez pryzmat obowiązków klientowskich, z których pierwszym jest nakaz bezwzględnego chronienia loginu i hasła. Być może wszyscy jesteśmy przewrażliwieni na punkcie internetowych „robaków”, lecz Allegro nie powinno lekceważyć tych obaw.