Świat usług finansowych zmieni się wkrótce dość znacząco – w przyszłym roku ma wejść w życie unijna dyrektywa PSD2, która zobowiąże banki do udostępniania pozabankowym firmom technologicznym danych o naszych rachunkach. Oczywiście tylko wtedy, jeśli te firmy będą w stanie zapewnić podobne do bankowych standardy bezpieczeństwa i jeśli uzyskają naszą zgodę na dostęp do danych. Dyrektywa ma spowodować, że firmy technologiczne zaoferują nam nowe usługi, których banki do tej pory nie proponują klientom, bo nie potrafią albo im się nie chce.

Jak to może wyglądać? Pokazują to podejmowane już teraz przez firmy technologiczne próby wykorzystywania tzw. screen-scrapingu w obsługiwaniu klientów. Jakiś czas temu opisywałem pomysł niemieckiego pożyczkodawcy Kreditech, który chciał być centrum naszych domowych finansów (czyli ściągać dane z naszych kont bankowych, analizować i pomagać w podejmowaniu decyzji finansowych). Ostatnio pisałem o tej samej firmie, która w niecodzienny sposób bada zdolność kredytową klientów Allegro. I udziela im w ciągu kilku minut kredytu ratalnego zero procent.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj: Firma pożyczkowa na Allegro wyłudza dane do logowania?

Czytaj też: Chcą być centrum domowych finansów. Wpuszczą robaka

W tego typu usługach klient z reguły jest proszony o udostępnienie danych do logowania w swoim banku, a automatyczny „robak” – w oparciu o podane login i hasło – wchodzi nam na konto i ściąga potrzebne dane. Sęk w tym, że banki zabraniają klientom brania udziału w takich „zabawach” jak podawanie komukolwiek loginów.

Czytaj też: Fintech wymyślił leasing przez internet. Wklejasz link z netu, wpisujesz kilka danych i…

Czytaj też: Faktoring online. Wystawiasz faktury, fotografujesz je, a oni od razu płacą ci kasę

Świat po PSD2, czyli nasze dane finansowe w niebankowych rękach. Ale po co?

Ale po wprowadzeniu dyrektywy PSD2 każda firma technologiczna będzie mogła oficjalnie zażądać od banku udostępnienia danych z konta klienta – o ile wykaże, że potrafi go ponad wszelką wątpliwość zidentyfikować, zapewnić bezpieczeństwo danych i klient nie będzie miał nic przeciwko pobraniu np. historii konta przez firmę technologiczną. A banki będą zobowiązane do udostępnienia specjalnych interfejsów, do których fintechy będą mogły się podpinać.

Nowa era? Być może tak, bo już dziś – choć PSD2 jeszcze nie działa – powstają aplikacje, które „rozwalają system”. Jak np. opisywana przeze mnie niedawno aplikacja Revolut, pozwalająca w jednej karcie zamknąć wiele walut i kantor nie pobierający spreadu na dokładkę. Takiej usługi żaden bank nie zaoferuje, bo nie chce rezygnować ze spreadów. W Revolut – jak najbardziej. Zamiast kont bankowych mamy usługi typu DiPocket, które oferują konta do rozliczeń i karty do płacenia (choć bez możliwości udzielania kredytu).

Czytaj też; Revolut zawstydził banki. Idealne konto dla podróżnika!

Czytaj też: Oni tylko udają bank, ale za to jak! Przelewy międzynarodowe prawie za free

Skoro już dziś firmy technologiczne niszczą banki tańszymi i nowocześniejszymi usługami, to co będzie pod rządami PSD2, gdy dodatkowo będą mogły uzyskać – za naszą zgodą i pod warunkiem spełnienia standardów bezpieczeństwa – dostęp do historii naszych rachunków, listy kontrahentów i sald? Może będzie rewolucja, a może… wcale nie?

Problemem może być wiarygodność pozabankowej instytucji. Czy wielu z nas zgodzi się na to, by aplikacja o nieustalonej reputacji pobierała nasze dane z banków? Tylko po to, by zaoferować nam jakąś usługę taniej, szybciej lub wygodniej? Bank jest pod specjalnym nadzorem państwa, działa pod reżimem tajemnicy bankowej, jest pilnowany przez liczne urzędy, jak GIODO, KNF, UOKiK, NBP. Firmy fintechowe bankowej reputacji nie posiadają. Zaraz, zaraz, ale czy to takie ważne? Wybierzemy bankową reputację i droższe, mniej wygodne usługi, czy poszalejemy z fintechami?

Czytaj też: O ile spadną w najbliższych latach przychody banków? Oni oszacowali, że…

Czytaj też: Insuretech, czyli takich ubezpieczeń jeszcze nie widzieliście. Ale niedługo będą codziennością

Postanowiła to zbadać sopocka firma Blue Media (która sama jest fintechem, bo dostarcza nowoczesne narzędzia np. przyspieszające opłacanie rachunków), przepytując wraz z badaczami Satisface reprezentatywną grupę ponad 1000 Polaków. Ankietowanych podzielono na frakcje pod kątem wieku (młodsi/starsi) oraz pod kątem płci i miejsca zamieszkania.

Usługi finansowe od firmy technologicznej? Na „tak” jest tylko 7-14% z nas

Badanie potwierdziło, że banki nie muszą się obawiać o swój najważniejszy kapitał – nasze zaufanie. Zarówno wśród młodych, jak i starszych konsumentów mniej więcej 70% oświadczyło, że ufa bankom. Firmom telekomunikacyjnym – tylko 40%. Niezależnym firmom świadczącym usługi inwestycyjne oraz firmom pożyczkowym – ufa już tylko nędzne 7-12% (w zależności od wieku badanych). Duża rozbieżność pojawia się jeśli chodzi o zaufanie go globalnych koncernów technologicznych, jak Facebook, Apple, czy Google. One też mogłyby zająć się oferowaniem usług finansowych. Wśród młodzieży ufa im 50%, wśród starszych – tylko 33%.

Grupa osób dopuszczających do siebie możliwość skorzystania z usług niefinansowej firmy (np. technologicznej), która zaoferowałaby usługę finansową nie jest liczna. Zdecydowane „tak” badacze usłyszeli zaledwie od 14% młodych konsumentów i tylko od 7% starszych. Kategoryczne weto zgłosiło 56% starszych i prawie 40% młodszych repondentów. Jedyną nadzieją dla fintechów jest to, że 47% młodych i 38% starszych klientów powiedziało, że nie ma w tej sprawie zdania.To oznacza, że negatywny elektorat fintechów wcale nie jest tak przygniatający, ale trzeba będzie wylać sporo potu, by przekonać niezdecydowanych.

Co jest dla nas najważniejsze przy korzystaniu z usług finansowych? Po pierwsze – bezpieczeństwo (aż 45% wskazań). Po drugie – cena (26%). Zaufanie jest dopiero na trzecim miejscu (21%), ale bezpieczeństwo bez zaufania przecież i tak nie istnieje. Tylko dla 8% najważniejszą cechą dobrej usługi finansowej jest wygoda.

Sądzę, że badani trochę bujali w obłokach, bo to nie jest wcale tak, że jesteśmy w stanie się męczyć z jakąś usługą finansową tylko dlatego, że jest bezpieczna, choć obok stoi taka sama, ale wygodniejsza. Dowodzi tego choćby sukces pozabankowych firm pożyczkowych, których główną cechą nie jest ani taniość, ani bezpieczeństwo, tylko po prostu wygoda.

Czytaj też: Udzielili pożyczek, a teraz chcą się nimi podzielić. Peer-to-peer

Jakie dane powierzylibyście fintechom? Rodzina i przyjeciele są bezpieczni

Jakiego rodzaju dane bylibyśmy w stanie powierzyć firmie oferującej usługi finansowe, by mogła je lepiej dopasować do naszych potrzeb? Aż 30% starszych respondentów odpowiada, że nie udostępniłoby żadnych informacji na swój temat w celu lepszego sprofilowania usług im oferowanych. Wśród młodzieży ten odsetek był duuużo niższy – wyniósł tylko 14%.

Jeśli chodzi o dane, które najchętniej byśmy oddali jako „cenę” za lepszą usługę, na pierwszym miejscu jest wiek (52% młodych konsumentów chętnie podzieli się taką informacją i tylko 38% starszych) oraz miejsce zamieszkania (38% młodych respondentów jest na „tak”, podobnie jak jedna czwarta starszych). Aż 29% młodych chętnie podzieli się zainteresowaniami i… wysokością dochodów (wśród starszych odsetek osób akceptujących zasysanie tych danych jest o 10 punktów procentowych mniejszy). Co czwarty młodzian odda nawet informacje o miejscu zatrudnienia i formie umowy pracowniczej (etat lub inna formuła).

Jakimi informacjami podzielimy się niechętnie? Tym co piszemy na portalach społecznościowych oraz tym jakich mamy tam znajomych (tylko 13% młodych i 3% starszych się na to zgadza), informacjami o rodzinie (odpowiednio 7% i 2%), a także loginami i hasłami bankowymi (1-3%).

Co piąty z nas przekaże dane karty w zamian za e-zakupy na jeden klik

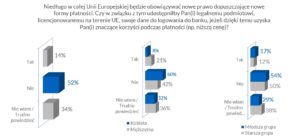

Kwestia naszego braku zgody na podawanie fintechom danych do logowania męczyła badaczy z Blue Media do tego stopnia, że zapytali wprost: czy gdyby legalna firma, licencjonowana na terenie Unii Europejskiej, poprosiła o dane do logowania do banku, a w zamian zaoferowała znaczące korzyści przy płaceniu (np. wyraźnie niższą cenę), to dalibyśmy się namówić? Tu akceptacja była nieco większa, ale w dalszym ciągu mizerna (12-17% w zależności od wieku pytanej osoby). Połowa Polaków za żadne skarby nie da się namówić, a pozostali nie mają zdania.

No dobrze, to może chociaż z danymi karty płatniczej pójdzie łatwiej? To już nie jest login i hasło do banku, nie da się w ten sposób wyciągnąć historii naszych rachunków, ani sald. Więc być może awersja do dzielenia się tymi danymi z fintechami będzie mniejsza? Owszem, nieco mniejsza jest, ale nie bardzo. Na zapisanie danych karty w sklepie internetowym w celu płacenia jednym kliknięciem zdecydowałoby się 21% młodych konsumentów i co dziesiąty spośród starszych. Aż 55-60% nie widzi takiej możliwości.

Co mogłoby przekonać tych, którzy się wahają, by jednak powierzyli dane karty sklepowi (lub firmie technologicznej obsługującej e-sklep)? Zaufanie do marki sklepu (16%), możliwość potwierdzania transakcji SMS-em (12%), co oznaczałoby, że użycie danych naszej karty przez ewentualnych złodziei byłoby łatwiejsze do zauważenia, a także niższe ceny i gwarancja zwrotu towaru (po 11%).

Czy fintechy mają szansę wykosić banki?

Wygląda na to, że fintechy – nawet po wejściu w życie dyrektywy PSD2 – nie będą miały łatwo. Ich spontaniczny „elektorat” to 10-20% i to tylko młodych konsumentów. Zaś negatywny elektorat to mniej więcej 50-60% społeczeństwa. Aż tyle osób nie zamierza wynosić się z tradycyjnych instytucji finansowych, ani przekazywać fintechom żadnych danych.

Czytaj też: W których segmentach fintechy mają szansę, żeby zagrozić bankom? Ojjj, jest tego trochę

Czytaj też: Polska może być rajem dla pozabankowych biznesów pożyczkowych? Oni tak twierdzą

Z drugiej jednak strony te 10-20% młodych konsumentów to nadal jest spore grono, liczone w milionach. Fintechy nie będą więc całkiem „rzeźbiły” na ugorze. Jeśli tylko kilkanaście ptrocent ludzi ufa firmom pożyczkowym, a i tak są one urobione po pachy udzielaniem drogich chwilówek…

grafika tytułowa: CeruleanSon/Pixabay.com