Zastanawiacie się kiedy zacząć dawać dziecku kieszonkowe i jak często je wypłacać? Męczy Was dylemat czy uzależniać wysokość kieszonkowego od osiągnięć dziecka w nauce? Albo od tego, czy udziela się przy pracach domowych? I czy ma w pokoju porządek? Czy płacić dzieciom kieszonkowe – albo dodatek do niego – „za coś”, czy niezależnie od ich zachowania? Badania przeprowadzone na zlecenie Santander Banku w ramach programu edukacyjnego dla rodziców pokazują co o tym myślicie

O tym, że warto dzieciom możliwie szybko zacząć wypłacać kieszonkowe było już na „Subiektywnie o finansach” nie raz i nie dwa. Chodzi o to, żeby dziecko mogło – mówiąc językiem pewnego popularnego grajka – „czuć piniądz”, a jak już go poczuje, to żeby również zaczęło czuć jego wartość. Że można go mieć więcej albo mniej i że czasem warto jest zgromadzić większą porcję, bo to się bardziej opłaca. I że niekoniecznie dziecko od razu musi mieć „tę ciupagę”.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

>>> Sposoby na to, by zapoznać dziecko z wartością pieniądza już na „Subiektywnie o finansach” przedstawiał Irek Sudak.

>>> Zastanawiałem się też nad tym czy edukację finansową zacząć od pieniądza papierowego czy elektronicznego.

>>> Na początku roku szkolnego wszyscy rodzice dzieci w wieku szkolnym, którzy czytają „Subiektywnie o finansach”, dostali ode mnie kilka zadań do wykonania (a propos: jak Wam idzie?).

>>> Przeczytajcie też w wolnej chwili superprzewodnik samcikowy o tym jak oszczędzać pieniądze dla dziecka. Trzy totalnie różne sposoby.

A dziś mam dla Was ciekawe badania, które przeprowadził ośrodek badawczy IQS dla bankowej grupy Santander – o kieszonkowym właśnie. Rzecz działa się w ramach akcji „Finansiaki”, czyli programu edukacyjnego dla dzieci i rodziców, mającego na celu zaprzyjaźnienie jednych i drugich z rozsądnym zarządzaniem kasą. Pozwala się ono rozejrzeć w zwyczajach polskich rodziców. Na tym tle możecie ocenić swoje rodzinne nawyki i sprawdzić czy mieścicie się mainstreamie, czy też pomykacie gdzieś po obrzeżach średniej statystycznej.

Czytaj też: Kobieta, partner, dziecko i mieszkanie na spółkę. I na kredyt. I „rozwód” (subiektywnieofinansach.pl)

Czytaj też: Heroo Mobile chce zarabiać, zachęcając dziecko, by… odłożyło telefon (subiektywnieofinansach.pl)

Czytaj też: Dziecko w sieci. Jak wygląda świat dziecięcych influencerów? (homodigital.pl)

Kiedy pierwsze kieszonkowe? Ile? I jak często wypłacane?

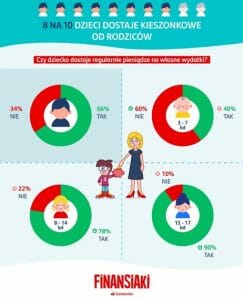

Z badań przeprowadzonych dla „czerwonego” banku wynika, że wiek, w którym większość dzieci zaczyna mieć w kieszeni własne pieniądze to mniej więcej 10-11 lat. Młodsze dzieci (do 7 lat) w większości jeszcze kieszonkowego nie dostają (a jeśli już, to nieregularne), a te w wieku 12-14 lat już w przygniatającej większości są beneficjentami „rodzinnych programów socjalnych”.

Rodzice zeznają, że częściej wypłacają dzieciom pieniądze raz w miesiącu (połowa licząc wszystkie odpowiedzi, trochę mniej jeśli mówimy o małych dzieciach i trochę więcej – gdy o dużych). Mniej więcej co trzecia wypłata to tygodniówka – moim zdaniem taki interwał jest najlepszy, bo pozwala na bieżąco stymulować dziecko do myślenia o pieniądzach. Może i jest najlepszy, ale i nie najwygodniejszy, bo my – rodzice – z kolei nie lubimy za bardzo rozmawiać o pieniądzach.

Ile pieniędzy rodzice dają dzieciom z tytułu kieszonkowego? Z badania wynika, że najmłodsze dzieci (3-7 lat) dostają najczęściej sumy nieprzekraczające 50 zł – tak deklaruje 43% rodziców, a kolejnych 38% daje pociechom nie więcej niż 100 zł.

W grupie dzieci między 8. a 14. rokiem życia najpopularniejsze jest kieszonkowe w wysokości od 50 do 100 zł (41%). 22% z nich otrzymuje poniżej 50 zł, ale również co piąte dziecko dostaje kieszonkowe przekraczające 100 zł. Starszym nastolatkom rodzice dają średnio 135 zł kieszonkowego.

Jak skalibrować kieszonkowe? Najlepiej, żeby miało taką wartość, iżby odkładając nie za krótko (minimum kilka miesięcy) i nie za długo (maksymalnie pół roku) dziecko mogło – przy założeniu, że nie wpadnie w wir „wyuzdanej konsumpcji” w sklepiku szkolnym – sobie kupić coś „konkretnego”, jakąś zabawkę z gatunku trudno osiągalnych (nie takich, które rodzice mogą kupić bez okazji).

Czytaj też: Kieszonkowe dla dziecka: aplikacja w smartfonie pomoże też… rodzicom (subiektywnieofinansach.pl)

Czytaj też: Jak stworzyć bankową aplikację mobilną, która złapie za serce dziecko? (subiektywnieofinansach.pl)

———————

ZAPROSZENIE: Już za kilka dni – we wtorek 26.X wieczorem – bezpłatne webinarium o inwestowaniu w waluty obce. Wspólnie z ekspertem opowiem o tym dlaczego warto mieć przy duszy trochę waluty. Sprawdzimy co może nas czekać w związku z szalejącą inflacją i niemrawą polityką NBP, spróbujemy podpowiedzieć frankowiczom jak żyć oraz poszukamy najlepszych inwestycji na najlepsze miesiące. „Zielony”, euro czy frank szwajcarski lub jen japoński? Zapisz się koniecznie pod tym linkiem i wpadnij, będzie możliwość zadawania pytań i dyskutowania

———————

Czy płacić dzieciom za pomoc w domu i sukcesy w nauce? Polacy odpowiadają

Dość ciekawa sytuacja jest w sprawie skłonności rodziców do dawania dzieciom pieniędzy za wyniki w nauce lub pomoc w domu. Czy płacić dzieciom dodatkowe kieszonkowe za wykonywanie jakichś obowiązków? Aż połowa z nas w ogóle nie poważa takich metod wychowawczych. Co trzeci rodzic stosuje takie zasady w przypadku nastolatków, ale raczej płacimy za pomoc w sprzątaniu domu niż za piątki w szkole.

Stymulacja finansowa częściej jest testowana w przypadku starszych dzieci. Podczas gdy średnio tylko 28% ankietowanych wskazało, że kiedykolwiek dało dzieciom pieniądze za wysokie stopnie w szkole, to już 44% rodziców nastolatków (15-17 lat) deklaruje takie działania.

Współpracująca z bankiem psycholożka dr Agata Trzcińska uważa, że płacenie dzieciom za wykonanie jakiejś pracy (w szkole lub w domu) nie jest dobrym pomysłem.

„Angażowanie dzieci do pomocy przy pracach domowych uczy je obowiązkowości i sumienności [a nie zgarniania kasy – mój dopisek]. Podobnie jest z motywowaniem do nauki – dzieci powinny zdobywać wiedzę dla siebie, a nie tylko dlatego, że ktoś im da za to wynagrodzenie. Płacenie dzieciom za wykonywanie codziennych domowych obowiązków i za dobre oceny nie jest dobrym rozwiązaniem – wyzwala w dzieciach motywację zewnętrzną, czyli wykonywanie obowiązków lub uczenie się dla nagrody pieniężnej. Ważne jest uczenie dzieci dbania o dom i porządek, pokazując im, że każdy w domu ma swoje zadania, które wykonuje dlatego, aby wszystkim domownikom żyło się miło (a nie dlatego, że ktoś mu za to płaci). Już przedszkolaki powinny mieć jasno określone, dostosowane do ich wieku, obowiązki (np. ścieranie kurzu)”.

Powiem szczerze, że zgadzam się z ekspertką tylko połowicznie. Wydaje mi się, że zdobywanie wiedzy dla siebie – a nie dla kasy – oczywiście jest najcenniejsze, ale jeśli nie można wzbudzić w dziecku motywacji wewnętrznej, to uciekanie się do kasy jako dodatkowego boostera nie jest jakimś wielkim przestępstwem. Co uważacie w tej sprawie?

Czytaj też: Jak zamienić szkołę w megasukces finansowy? Oto sposób

Czytaj też: Dlaczego przeraża mnie sukces serialu „Squid Game”, ostatniego hitu na Netflixie? (homodigital.pl)

—————————-

ZAPROSZENIE:

Zapraszam Was do przetestowania konta w nowym banku – Aion Banku. Warto zwrócić nań uwagę zwłaszcza wtedy, gdy Wasz obecny bank zaczął Was wkurzać prowizjami na każdym kroku. I jeśli nie spełnia przynajmniej większości cech porządnego banku, które opisałem tutaj. Co oferuje Aion? W ramach konta w wersji Light:

✔ 0 zł za prowadzenie konta (bez żadnych limitów, ani wymogów) i korzystanie z karty debetowej z funkcją bezspreadową (płatności za granicą bez pułapek). Jest jedynie 11,99 zł jednorazowej opłaty za dostarczenie fizycznej karty debetowej (cyfrowa jej wersja jest gratis)

✔ 0 zł za wypłaty ze wszystkich bankomatów na świecie (z limitem do 900 zł miesięcznie, powyżej tego limitu jest 2% prowizji)

✔ 0 zł za przelewy krajowe i europejskie (SEPA), a także za przelewy do innych krajów (nie licząc opłat banków pośredniczących przy przelewach SWIFT)

✔ 0 zł za jedno konto walutowe oraz za wymianę walut po kursie międzybankowym (bez żadnych miesięcznych limitów kwotowych, ani spreadów)

✔ 0 zł za nielimitowane kwotowo konto oszczędnościowe z oprocentowaniem 1% rocznie w złotych lub 0,5% w euro

✔ 19,99 zł miesięcznie za dostęp do globalnych inwestycji opartych na ETF-ach najpotężniejszych firm zarządzających aktywami na świecie

✔ 6,7% w skali roku za kredyt gotówkowy niezależnie od kwoty i okresu spłaty, z gwarancją niezmiennej stopy procentowej i 0% prowizji

Ja również mam jedno z moich kont osobistych w Aion Banku. Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Ja również mam jedno z moich kont osobistych w Aion Banku. Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego, darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na dwa płatne plany taryfowe.

Zakładanie konta w Aion Bank jest ciekawym doświadczeniem. Wystarczy do tego smartfon oraz dowód osobisty. Przetestowałem osobiście (tutaj znajdziesz relację) i chyba tylko w niektórych fintechach to było porównywalnie szybkie i bezstresowe. Nawet tylko dla samego zobaczenia jak łatwo można zakładać konto bankowe (i dla 30 zł bonusu) warto się zapisać do Aiona.

zdjęcie tytułowe: Jonathan Borba/Unsplash (common license)