Ważą się losy programu dopłat do kredytów, w kampanii zwanego „kredytem 0%”, a ostatnio komunikowanego hasłem kredyt #naStart. Część koalicjantów odtrąbiła już sukces w „uwalaniu” projektu, ale premier jeszcze nie kładzie na nim krzyżyka. W ciągu kilku najbliższych dni wyjaśni się więc przyszłość koniunktury na rynku mieszkań na najbliższy co najmniej rok. Przygotowałem krótką check-listę dla premiera i jego ludzi. Trzy pytania, które pomogą ocenić czy kredyt #naStart jest dziś potrzebny

To, co działo się z cenami mieszkań w zeszłym roku, gdy Zjednoczona Prawica wprowadziła słynny program „Bezpieczny Kredyt 2%”, pozostanie w pamięci wielu traumatycznym doświadczeniem konsumenckim na długie lata. W krótkim czasie kilkadziesiąt tysięcy ludzi skorzystało z możliwości zakupu mieszkania z kredytem tańszym o połowę niż „normalny”. Możliwość zakupu „z rabatem” dotyczyła tylko określonej kategorii stosunkowo małych mieszkań. Zrobiła się więc klasyczna bańka spekulacyjna. W rok ceny mieszkań podniosły się średnio o 20%.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To był jeden z najbardziej durnych programów mieszkaniowych w historii wolnej Polski. Mniej więcej 96 000 rodzin dostało tani kredyt, a zapłacili za niego wszyscy pozostali kupujący mieszkania w warunkach bańki spekulacyjnej oraz ci, których nie było stać na mieszkanie nawet na kredyt (wzrosły też bowiem czynsze). To był konstrukcyjnie zły program wprowadzony w momencie, gdy branża deweloperska miała w ofercie rekordowo mało mieszkań na sprzedaż.

Dopłaty do kredytów: pomagają oswoić to, co nieuniknione?

Nie dziwię się, że wielu czytelników „Subiektywnie o Finansach” aż brzuch boli na samą myśl, że to by się miało powtórzyć. Choć przecież planowany przez rząd Donalda Tuska program ma działać mniej drastycznie niż poprzedni. A więc tak, by „rozmasować” dodatkowy popyt na większą liczbę nieruchomości (każdy obdarowany dopłatą ma dostać większy lub mniejszy „kontyngent” taniego kredytu, którym sfinansuje tylko część dowolnej inwestycji) oraz dawać korzyści raczej rodzinom niż singlom (jak poprzednie).

Co prawda im dłużej program kredytów #naStart jest poprawiany, tym bardziej się staje skomplikowany i tym więcej znajduje się w nim głupich lub ryzykownych punktów, ale jako całość jest logicznie spójny: ma pomóc zdobyć pierwsze mieszkanie dzięki dopłacie, za którą trzeba będzie „zapłacić” zgodą na raty malejące (czyli system spłat lepszy dla kredytobiorcy niż raty annuitetowe, lecz początkowo droższy). A dopłata będzie dostępna tylko dla tych, których i tak stać na kredyt, ma „tylko” podpompować ich możliwości zakupowe. Tym bardziej podpompować, im większą są rodziną. Ten program miałby być wyjątkowo kiepski dla singli.

Sęk w tym, że nawet najmądrzejszy program tanich kredytów zwiększa popyt na nieruchomości, a więc przeważnie źle wpływa na ceny. Zwolennicy nowego programu dopłat do kredytów mówią co prawda, że – to druga strona medalu – dzięki temu deweloperzy będą budowali bardziej „odpowiednie” mieszkania (czyli nie klitki i nie luksusowe apartamenty wyłącznie dla klasy wyższej). A wzrost cen, który i tak nastąpi wskutek niższych nieuchronnie stóp procentowych, rosnących wynagrodzeń Polaków i inflacji cen materiałów budowlanych – dzięki programowi po prostu się rozłoży na dłuższy okres. A zatem dopłaty do kredytów po prostu wypłaszczą i rozłożą w czasie to, co i tak nieuniknione.

Część zwolenników programu dopłat podnosi argument, że takie narzędzia i tak nie decydują o cenach mieszkań (albo decydują w małym stopniu). Ceny mieszkań zależą bowiem od dużo mocniej działających czynników, takich jak koniunktura w gospodarce, cena pieniądza, bezrobocie, czy płace. A więc jak ceny mieszkań będą miały spadać, to będą spadały, niezależnie od tego, czy będzie program tanich kredytów, czy go nie będzie. A jeśli będą miały rosnąć, to i tak urosną.

A jako argument kończący pojawia się oczywiście fakt, iż branża budowlana to pośrednio 8-9% polskiego PKB (licząc łącznie z uzależnionymi od niej sektorami takimi jak meble, sprzęt AGD, czy branża remontowa). I że jeśli nie będziemy dbali o jej dobrostan, to się skończy jeszcze większym deficytem mieszkań (bo jak zwolnią ludzi, to zbudują za mało mieszkań).

A nad tym wszystkim krąży widmo bardzo drogich, zbyt drogich jak na kieszeń „normalnego człowieka” mieszkań. Zwolennicy dopłacania do kredytów mówią tak: skoro „nie umiemy w tani pieniądz” to musimy 'umieć w dopłacanie”, bo inaczej wzrosną w kraju nierówności – mieszkania będą kupować tylko bogaci, którzy będą przez to coraz bogatsi. A cała reszta, której już nie stać nawet na kredyt, będzie coraz biedniejsza.

Czy kredyt #naStart jest dzisiaj w ogóle potrzebny?

Dylemat jest więc niewąski: postawić na wolny rynek i dopuścić do mniejszej lub większej „recesji deweloperskiej” i za tę cenę sprowadzić ceny mieszkań do niższych poziomów (przynajmniej przejściowo, zanim spadek stóp procentowych i wzrost zdolności kredytowej znów odbudują hossę) czy też spełnić obietnicę wyborczą i przy okazji dać zarobić deweloperom oraz bankom nawet kosztem wyższych cen mieszkań? Rozumiem rozterki premiera, więc przygotowałem check-listę. Panie Premierze, odpowiedzi na trzy poniższe pytania pomogą Panu podjąć właściwą decyzję.

>>> Po pierwsze: czy na rynku dzieje się cokolwiek wymagającego interwencji rządu? W gospodarce rynkowej rząd powinien interweniować wtedy, gdy dzieje się coś złego. Jeśli nic się nie dzieje – wtedy sprawy powinien regulować wolny rynek. Zatem trzeba odpowiedzieć na pytanie: czy branża deweloperska dogorywa i czy mamy wysyp bankructw firm nieruchomościowych?

Nie widzę. Raczej deweloperzy cieszą się rekordowymi marżami i leżą na gotówce. Jedna firma deweloperska chyli się ku upadkowi, ale to raczej z powodu patologicznego systemu finansowania, który zastosowała. Firmy deweloperskie nie zatrzymały też budów mimo braku pewności, że będzie nowa dostawa tanich kredytów.

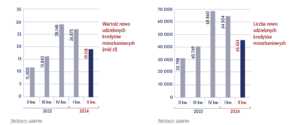

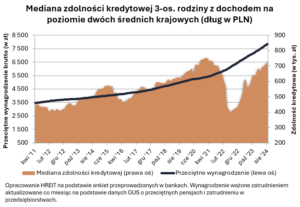

Może więc Polacy masowo demonstrują na ulicach, żądając tych tańszych kredytów? Też nie widzę. Owszem, te są w Polsce najdroższe w Europie, ale wynika to raczej z przyczyn strukturalnych – podatku bankowego, wakacji kredytowych, afery frankowej i wysokiej ceny pieniądza w NBP. Mimo tej drożyzny popyt na kredyty się powoli odbudowuje. Wynagrodzenia rosną, a wraz z nią zdolność kredytowa idzie w górę.

Ta ostatnia jest prawie tak wysoka, jak w erze niskich stóp procentowych. Owszem, ta sama zdolność pozwala kupić dzisiaj o 20-30% mniej metrów, ale być może tak by nie było, gdyby nie debilny pomysł z „Bezpiecznym Kredytem 2%”. Jednak nawet mimo „Bezpiecznego Kredytu 2%” liczba metrów kwadratowych mieszkania, którą można kupić za przeciętną pensję nie wypadła z „pasa rozsądku”.

Co więcej, banki zaczęły dostosowywać się do sytuacji i obniżają oprocentowanie kredytów o stałej stopie. Niższe ceny tego typu kredytów oraz wyższe wynagrodzenia (czyli wyższa zdolność kredytowa) i stojące w miejscu (lub delikatnie spadające) ceny mieszkań – to sytuacja, która nie woła o interwencję rządu. Powiem więcej: ona woła o to, by nic nie ruszać, żeby nie spiep… zepsuć.

Czytaj więcej o tym: Czy program tanich kredytów hipotecznych #naStart może nie wejść w życie? To już zmienia sytuację na rynku. A może ją przewrócić do góry nogami

Jakie mogą być efekty uboczne nowych dopłat do kredytów?

>>> Po drugie: jakie efekty uboczne mogłoby mieć wydawanie pieniędzy podatników na dopłaty do kredytów? Czasem redystrybucja, czyli zabieranie jednym i dawanie drugim, jest niezbędna. Czasem trzeba ratować koniunkturę przed załamaniem i działać antycyklicznie – pobudzać popyt wtedy, kiedy drastycznie spada i może „zainfekować” całą gospodarkę. Ale czy to jest ten przypadek?

Nawet jeśli kredyt #naStart będzie idealnie skrojonym programem, to jednak istnieje prawdopodobieństwo, że samo ogłoszenie programu dopłat do kredytów spowoduje efekty spekulacyjne. Deweloperzy wstrzymają sprzedaż, licząc na możliwość zaoferowania tych samych mieszkań drożej w przyszłości, zaś banki cofną obniżki oprocentowania kredytów.

Czytaj więcej o tym: „Nic na siłę”. Donald Tusk nie będzie umierał za program tanich kredytów? Trzy słowa premiera mogą oznaczać trzy nowe rzeczy w nieruchomościach

Ewentualny wzrost cen mieszkań mógłby oznaczać dwa efekty. Mógłby w jakiejś perspektywie przenieść się na czynsze najmu, bo rentowność najmu jest m.in. pochodną ceny mieszkania (wtedy de facto za program tanich kredytów zapłaciliby ci, którzy na żaden kredyt nie mogą liczyć, bo mieszkania wynajmują).

Mógłby też oznaczać zmniejszenie szans na mieszkanie dla tych, którzy nie załapią się na tani kredyt (niekoniecznie są to wyłącznie inwestorzy i spekulanci).

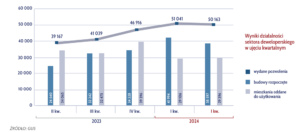

Myślę o tych, którzy latami ciułają pieniądze na wkład własny (i zawsze jak już uzbierają, to ceny mieszkań im uciekają). Mniej więcej połowa zakupów nieruchomości odbywa się na kredyt (druga połowa to zakupy gotówkowe). W zeszłym roku mniej więcej połowa (momentami 70%) z kredytowej części popytu wynikała z „Bezpiecznego Kredytu 2%”. Pozostały popyt kredytowy to kredyty udzielane na komercyjnych zasadach.

Droższe mieszkania to dla takich ludzi czasem dodatkowych kilka lat spłacania rat. Pytanie czy niezbędne jest narażanie ich na to ryzyko. Odpowiedź zależy od tego, czy uznajemy takie osoby za „sól ziemi”, napędzającą gospodarkę czy za ludzi „zbyt zamożnych”.

Czytaj więcej o efektach spekulacyjnych: Inwestowanie w nieruchomości w Polsce: robi się coraz dziwniej. Flip 50/50 trafił do mainstreamu. Będzie miło, a potem będą afery

Czytaj więcej o dylemacie „kupić czy wynająć”: Kupować czy wynajmować mieszkanie? Która opcja daje długoterminowo więcej korzyści? Analizuję dwa scenariusze

>>> Po trzecie: czy istnieje długoterminowa potrzeba „omijania” niekorzystnych warunków rynkowych? Rządowe programy nie powinny powstawać na chwilę. Ich przygotowanie pochłania duże pieniądze, potem kasę muszą wydać banki na dostosowanie systemów informatycznych. Tę machinę warto uruchamiać na dłuższy czas, na pewno nie na rok czy półtora. Warto zastanowić się czy grozi nam długoterminowe załamanie rynku kredytów?

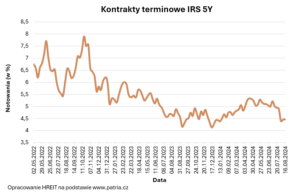

Stopy procentowe w przyszłym roku najpewniej pójdą w dół. Patrząc na kontrakty terminowe na przyszłe stopy procentowe widać już na horyzoncie przynajmniej trochę tańszy kredyt. Zresztą to, że banki tak intensywnie promują kredyty o stałej stopie procentowej na pięć lat też świadczy o tym, że spodziewają się, iż stopy spadną.

Zdolność kredytowa Polaków osiąga już poziomy z czasów zerowych stóp, a jeśli kredyt potanieje – każdy kredyt będzie już „tanim” kredytem. Oczywiście nie tak tanim, jak dotowany, ale jednak tańszym niż dziś. Wynagrodzenia realnie rosną, co też pomoże zwiększyć możliwości zakupowe Polaków. Niewykluczone, że już za rok-dwa będziemy mieli warunki częściowo zbliżone do tych, które chce „wystymulować” rządowy program.

Deweloperzy to branża „specjalnej troski”?

Myślę, że odpowiedź na te trzy pytania pomoże Panu Premierowi oraz jego ludziom podjąć decyzję w sprawie kolejnej edycji tanich kredytów. Niezależnie od tego, jaka to będzie odpowiedź, cały drżę z niecierpliwości, żeby poznać szczegóły. Podobnie jak branża nieruchomości, która ostatnio – jeśli wsłuchać się dobrze w to, co mówią jej przedstawiciele i ludzie zarabiający na rynku nieruchomości – próbuje się przedstawić jako „branża specjalnej troski”, jedyna w Polsce, która nie jest w stanie funkcjonować jeśli się do niej nie dopłaca z pieniędzy podatników.

Tymczasem trudniejsze warunki działania raczej hartują firmy i oczyszczają rynek z tych, które są źle i nieefektywnie zarządzane. Dzięki temu cały rynek w dobrych czasach rozwija się szybciej. Z jakichś przyczyn w krajach bardziej nastawionych rynkowo nikt nie rozpacza, gdy ceny nieruchomości spadają, a firmy nieruchomościowe bankrutują.

Zobacz też wideokomentarz po ogłoszeniu nowego programu tanich kredytów:

Czytaj więcej o tym: W Wielkiej Brytanii kryzys nieruchomościowy pełną gębą. Tanieją mieszkania, bankrutują deweloperzy. Jakie płyną z tego wnioski dla nas?

Są też przykłady krajów, w których ceny nieruchomości od kilkunastu lat prawie nie rosną (ostatnio opisywaliśmy politykę mieszkaniową w Finlandii) i nie potrzeba do tego stałej dostawy tanich kredytów, które są – jak wiemy – kolejnymi porcjami narkotyku. Potrzeba tych porcji wciąż coraz więcej i muszą być coraz większe, by osiągnąć mniej więcej ten sam efekt. A okoliczności do tego, żeby zerwać z tym uzależnieniem mamy dziś nie najgorsze.

Obie strony w tej sporze mają swoje argumenty. I po obu stronach jest trochę racji. Rządzący muszą jednak zdecydować, które argumenty w obecnej sytuacji są mocniejsze i które działanie przyniesie mniej negatywnych skutków ubocznych.

Czytaj też: Jakie… straty przynosi dopłacanie do kredytów? Policzyłem

Zobacz też rozmowę o przyszłości polskiej gospodarki:

——————

Posłuchaj też 203. odcinka podcastu „Finansowe Sensacje Tygodnia” poświęconego rynkowi nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży mieszkań i „Bezpiecznego kredytu 2%”, który napompował popyt. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? A może tym razem nie będzie już tak źle? Skąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości? Gościem Maćka Samcika był Marek Wielgo, ekspert portalu analitycznego (sprzedającego dane m.in. deweloperom) Rynekpierwotny.pl i portalu ogłoszeniowego GetHome.pl

Posłuchaj też 203. odcinka podcastu „Finansowe Sensacje Tygodnia” poświęconego rynkowi nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży mieszkań i „Bezpiecznego kredytu 2%”, który napompował popyt. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? A może tym razem nie będzie już tak źle? Skąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości? Gościem Maćka Samcika był Marek Wielgo, ekspert portalu analitycznego (sprzedającego dane m.in. deweloperom) Rynekpierwotny.pl i portalu ogłoszeniowego GetHome.pl

——————-

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE:

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

MACIEJ SAMCIK POLECA:

>>> KREDYT HIPOTECZNT O STAŁYM OPROCENTOWANIU PRZEZ 10 LAT. BNP Paribas Bank Polska to bank oferujący pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nim edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj.

>>> KONTO LOKACYJNE NA 8% ROCZNIE. W jednym z największych polskich banków – który do tej pory nie wchodził w licytacje na wysokość oprocentowania – wystartowała nowa oferta oszczędnościowa. Można zgarnąć aż 8% w skali roku maksymalnie przez sześć miesięcy. To konto lokacyjne na 8% jest prawdopodobnie najlepszą dziś ofertą bankową na rynku. Ale są warunki, w tym jeden – całkiem zaskakujący. Zapraszam do przeczytania recenzji i – ewentualnie – do skorzystania, szczegóły pod tym linkiem,

———————–

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się zmian w podatku Belki? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————–

zdjęcie tytułowe: archiwum autora