Zagadka: która waluta zachodnioeuropejska straciła w dwa lata 25% wartości w relacji do polskiego złotego? Trudno w to uwierzyć, ale odpowiedź to waluta kraju, który jest przez wielu Polaków uznawany za emanację dobrze zarządzanej, bogatej gospodarki – norweska korona. W tym okresie gorzej od korony wśród walut Starego Kontynentu zachował się tylko rosyjski rubel, który w relacji do złotego potaniał o 46%, oraz turecka lira, która straciła do złotego aż 57%. Bardzo kiepska grupa porównawcza. Co się dzieje z norweską koroną i czy warto ją teraz… kupować?

Norwegia nie jest zaangażowana w pełnoskalową wojnę (jak Rosja). Nie jest tam też prowadzona szalona polityka pieniężna, niszcząca walutę i gospodarkę (jak w przypadku Turcji). Ba, norweska gospodarka jest w całkiem niezłym stanie. Dlaczego więc norweska korona (NOK) w stosunku do dolara amerykańskiego w dwa lata straciła aż 8%, a kurs NOK/USD jest blisko spadnięcia na dno notowań z covidowego krachu z marca 2020 r.?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Kwestia słabiutkiej jak emeryt po operacji serca korony norweskiej jest niezwykle ważna i interesująca dla wielu Polaków. Migracja zarobkowa do kraju fiordów zawsze się naszym rodakom opłacała. Wedle norweskiego urzędu statystycznego, w lutym 2024 r. Polacy stanowili tam największą mniejszość narodową liczącą około 111 000 osób.

Notowania NOK/USD – 5 lat

Notowania NOK/PLN od 2017 r.

Źródło: TradingView

Co robi Norges Bank, by podnieść koronę? Ociąga się z obniżkami stóp

W połowie sierpnia Norges Bank utrzymał główną stopę depozytową na poziomie 4,5% – najwyższym od grudnia 2008 r. Postąpił więc zgodnie z przewidywaniami ekonomistów ankietowanych przez Bloomberga. Przedstawiciele norweskiego banku centralnego przyznali, że są „szczególnie zaniepokojeni notowaniami korony i potencjalnymi implikacjami dla inflacji”, i dodali, że „korona uległa deprecjacji i jest słabsza, niż prognozowano”.

Gubernatorka Norges Banku Ida Wolden Bache stwierdziła, że stopy procentowe w kraju fiordów mogą zostać na wysokim poziomie na dłużej, niż jeszcze do niedawna zakładano, a nawet wzrosnąć, jeśli inflacja (2,8% w skali roku w lipcu) nie spadnie szybko. A spadać przestała, bo jeszcze w czerwcu wynosiła 2,6%, Utrzymanie stóp procentowych wysoko na dłużej mogłoby pomóc koronie. Gdy polski bank centralny trzyma wysoko stopy procentowe (choć przecież inflację mamy znacznie wyższą niż Norwegowie) to kurs złotego jest najwyższy od wielu lat. A Norwegom wysokie stopy nie pomagają.

Słabość korony powoduje, że Norges Bank jest obecnie jednym z najbardziej „jastrzębich” banków centralnych na świecie. Trend osłabienia korony grozi bowiem wyższą inflacją cen wszystkiego, co Norwegia importuje, a ten kraj sprowadza z zagranicy niemal wszystkie dobra konsumpcyjne. Rynek spodziewa się obecnie obniżki stóp w Norwegii, ale tylko 0 niecałe 0,5 pkt procentowego.

Spadek wartości NOK był w ostatnich miesiącach tak dramatyczny, że były minister norweskiego rządu powrócił na forum publicznym do radykalnej propozycji: powiązania korony z euro (sztywnym kursem). „Jestem otwarty na debatę w tej sprawie, bo dość dramatyczne osłabienie korony oznacza, że musimy poważnie rozważyć różne opcje na przyszłość” – powiedział „Financial Times” Sveinung Rotevatn, były minister środowiska i parlamentarzysta opozycyjnej Partii Liberalnej. Rotevatn wezwał także do powołania komisji ds. słabości korony.

Przypomnijmy, że Norges Bank ma tzw. elastyczny mandat. Bank ten ma nie tylko dbać o wartość NOK, czyli hamować inflację, ale też przyczyniać się do wysokiego i stabilnego zatrudnienia. W majowej aktualizacji strategii Norges Banku zwróciło uwagę ekspertów stwierdzenie, że „znaczną wagę należy przywiązywać do wysokiego wskaźnika zatrudnienia, również wtedy, gdy inflacja znacznie odbiega od celu”. To z kolei może oznaczać chęć obniżania stóp przez bank centralny.

Jakie czynniki osłabiały norweską walutę w ostatnich kwartałach

No dobrze, to skąd ta słabość korony norweskiej? Kraj ze stolicą w Oslo jest bogaty (PKB na głowę to niemal 80 000 dolarów, cztery razy tyle, co Polska), ma niską stopę bezrobocia (3,9%) i gospodarczo rozwija się całkiem nieźle (4,2% wzrostu PKB w skali roku w danych po drugim kwartale 2024 r.). „To tajemnicza sprawa, nie ma jednej odpowiedzi na to pytanie” – mówił kilka miesięcy temu Kjetil Olsen, główny ekonomista norweskiego oddziału Banku Nordea.

Jednak jeśli się głęboko zastanowić, to da się znaleźć racjonalne wyjaśnienia trendu spadkowego wartości korony. Deprecjacja NOK z ostatnich kwartałów odzwierciedlała przede wszystkim niespodzianki dotyczące inflacji oraz aktywności gospodarczej w Stanach Zjednoczonych. Fed podnosił stopy szybciej niż jego norweski odpowiednik, co sprawiało, że kapitał chętnie płynął w kierunku dolara, a mniej chętnie w kierunku innych walut krajów zachodnich (w tym NOK).

A więc norweska korona „popłynęła” z powodu ociągania się banku centralnego z podwyżkami stóp i z tego powodu, że te stopy urosły do zbyt niskiego poziomu w stosunku do tego, co działo się w innych bankach centralnych? Nawet jeśli teraz „oprocentowanie” korony będzie utrzymywane na dotychczasowym poziomie przez dłuższy czas – nawet kosztem osłabiania gospodarki, która nie lubi wysokich stóp – to trochę potrwa, zanim inwestowanie w norweskie obligacje znów wróci do mody.

Główne stopy procentowe w Norwegii (linia niebieska) i w USA

Indeksy stóp procentowych

Źródło: Oxford Economics

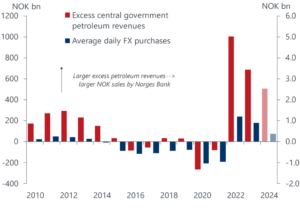

Koronę osłabiają również czynniki geopolityczne, które destabilizowały rynek ropy naftowej, a ta jest dla norweskiej gospodarki diabelnie istotna. Norges Bank prawdopodobnie przecenił koronę (sprzedawał duże jej ilości) w ramach „sterylizacji” nadwyżki dochodów z ropy naftowej (zdefiniowanej jako deficyt sektora instytucji rządowych pomniejszony o łączne dochody z ropy naftowej) w szczytowym momencie europejskiego kryzysu energetycznego w roku 2022.

Tymczasem od połowy 2022 r. do połowy 2023 r. baryłka potaniała z okolic 120 dolarów do około 70 dolarów. I oczywiście widać silną korelację notowań ropy naftowej z tym, że norweska korona słabnie. Wysokie notowania ropy naftowej zwykle powodują wzrost zainteresowania inwestorów lokowaniem pieniędzy w Norwegii.

Notowania NOK/USD na tle ropy WTI

Dochody rządu Norwegii z ropy (kolumny czerwone, skala lewa) i zakupy walut przez Norges Bank (kolumny niebieskie, skala prawa) w mld NOK

Źródło: Oxford Economics

Warto jednak zauważyć, że norweska korona zanotowała w ostatnich kwartałach pokaźne ruchy w stosunku do wszystkich głównych walut, a nie tylko wobec dolara. To oznacza, że stały za tym czynniki zarówno globalne, jak i specyficzne (lokalne). Od wielu lat specjaliści z rynku forex zwracali uwagę, że NOK jest w pewnym sensie anomalią, gdyż jest relatywnie mocną walutą kraju Zachodu, a ma niską płynność.

Pomimo całego swojego bogactwa, Norwegia jest małą gospodarką z niewielką ilością aktywów (akcji, obligacji, waluty) do kupienia przez obcokrajowców, co prowadzi do większej zmienności w czasach niepewności (czyli obowiązującego na rynkach trybu „risk off”). Gdy popsuł się sentyment do korony, niska płynność okazuje się czynnikiem „dobijającym” tę walutę.

Indeks zmienności NOK

Źródło: Oxford Economics

Ponadto w ostatnich latach dało się zaobserwować falę ucieczkową najbogatszych Norwegów, przenoszących swoje biznesy i życie do bardziej atrakcyjnych jurysdykcji podatkowych, w tym do Szwajcarii. Powód? Nagłe i dynamiczne podwyżki podatków majątkowych. Norweska prasa pisała niedawno również o możliwości powrotu podatku od spadków. Rosnąca nieprzewidywalność norweskiego systemu podatkowego sprawia, że kraj ze stolicą w Oslo staje się mniej atrakcyjny dla najzamożniejszych, a to oczywiście – w jakimś trudnym do określenia stopniu – również bije w NOK.

Norweska korona na dnie, a w Oslo widać Chińczyków w kurtkach Moncler

Co ciekawe, źródła niestabilności korony norweskiej zanikają. Europejski rynek energii robi się coraz bardziej przewidywalny, więc Norges Bank już nie wyprzedaje korony w celu „sterylizacji” nadwyżki dochodów z surowca. Różnica w stopach procentowych między Norwegią a USA będzie wspierać koronę, bo Fed już za chwilę obniży stopy. A Norges Bank poinformował o opóźnieniu pierwszej obniżki stóp procentowych do początku 2025 r.

Wedle szacunków Oxford Economics, niższa nadwyżka przychodów z ropy naftowej w tym roku powinna spowodować, że dzienne zakupy walut obcych przez Norges Bank wyniosą średnio mniej niż 40 mln NOK, w porównaniu do 90 mln NOK w 2023 r. Zmniejszenie ryzyka nadmiernej sprzedaży korony przez bank centralny powoduje spadek zmienności na rynku NOK.

Istotne są też oczekiwania co do cyklu obniżek stóp w Norwegii i USA. Rynek wpadł w panikę z uwagi na rosnące prawdopodobieństwo recesji w USA i obecnie oczekuje, że Fed dokona ponad ośmiu cięć stóp (łącznie o 2,1 pkt procentowego) w ciągu najbliższych 12 miesięcy. Z kolei jeśli chodzi o Norges Bank, to rynek bierze pod uwagę tylko pięć obniżek stóp procentowych w ciągu 12 miesięcy.

Ale zapewne tyle ich nie będzie, gdyż ekonomiści są niemal zgodni co do utrzymującej się dobrej kondycji norweskiej gospodarki. Stabilny wzrost gospodarczy i silny rynek pracy nie zmuszają w żadnym stopniu Norges Banku od jakichś nerwowych obniżek stóp, a tym bardziej w obliczu słabości NOK są one niemal zbędne. Niewykluczone więc, że era ultrasłabej korony powoli się kończy (choć też nie stanie się ona nagle mocarzem, bo nie pozwolą na to niskie ceny ropy naftowej).

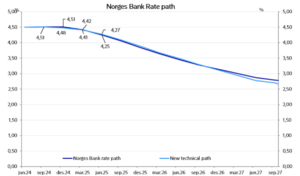

Ścieżka stóp procentowych Noges Banku

Źródło: Norges Bank / Nordea

Efektem ubocznym słabiutkiej korony jest wzrost przychodów norweskiego sektora turystycznego. Portal Euronews donosi, że na lotnisku pod Oslo ląduje szczególnie dużo Azjatów lubujących się w luksusowej marce Moncler. Wedle portalu Statista, norweski rynek turystyczny będzie miał w tym roku wartość około 4,7 mld dolarów, co oznacza wzrost o 100% od… 2021 roku! Do 2029 r. ma on rosnąć w średniorocznym tempie 3% do 5,4 mld dolarów. Oczywiście, miecz walutowy jest obosieczny, i Norwegowie mają o wiele droższe wakacje za granicą, niż kilka lat temu.

Jednak to wszystko nie oznacza, że czeka nas jakaś widowiskowa aprecjacja korony norweskiej. NOK pozostaje mało płynna i wrażliwa na szoki podażowe, a szczególnie na te związane z rynkiem energii. Tymczasem w rejonie Bliskiego Wschodu ryzyko geopolityczne rośnie, a nie maleje. Jeśli banki centralne wrócą za niedługi czas do podwyżek stóp, NOK znów wsiądzie na rollercoaster. Ciekawe, czy przez słabość NOK z czasem zmniejszy się polska „kolonia” nad fiordami. Jak obstawiacie?

Czytaj też o jenie. Warto było czytać „Subiektywnie o Finansach” i wyciągać wnioski: Jen najtańszy od prawie 40 lat. Bank Japonii nie broni go heroicznie. Nie chce czy… nie może? Czy japońska waluta to okazja inwestycyjna? Wakacyjna?

Źródło okładki: Unsplash