To miało być nowe koło zamachowe polskiej gospodarki. Nasza wizytówka na świat. Mieliśmy stać się potęgą globalną w tym sektorze. Do pandemii COVID-19 – a nawet jeszcze w jej trakcie – wiele wskazywało, że tak będzie. Jednak potem coś się popsuło i to koło przestało się kręcić tak szybko jak wcześniej. Dziś można nawet powiedzieć, że ta wizytówka wypadła z wizytownika w błotko i nieco się ubrudziła. Dlaczego polski gaming znalazł się w ciemnym zaułku? I czy właśnie z niego wychodzi?

Indeks WIG.Games5 zaliczył od jesieni 2020 r. do połowy 2022 r. wielką bessę i w horyzoncie 5-letnim pozostaje daleko w tyle za indeksem szerokiego rynku warszawskiego WIG. Należy jednak pamiętać, że WIG.Games5 zawsze był zdominowany przez CD Projekt. Indeksem lepiej oddającym zachowanie notowań spółek z branży gamedev jest WIG-Gry, jednak on działa dopiero od końca marca 2022 roku, więc na jego wykresie nie widać tej tragedii, która dotknęła polski gaming.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Notowania WIG.Games5 na tle WIG w horyzoncie pięciu lat

Źródło: TradingView

Polski gaming nadmuchał oczekiwania…

Do końcówki 2020 r. polski gaming był na salonach i na językach obserwatorów tej branży na całym świecie. Błyszczał niczym diament w polskiej koronie. Był opromieniony sukcesami kilku części „Wiedźmina” ze stajni CD Projektu, „Snipera” od CI Games, „Fishing Clash” od Ten Square Games czy „Frostpunka” zrobionego przez 11bit studios. Wydawało się, że czego nie dotkną się polscy producenci gier, to zmieniają to – niczym mityczny król Midas – w złoto.

Oczywiście te sukcesy miały swoje przełożenie na wzrosty wyceny spółek gamingowych obecnych na GPW oraz na przyciąganie kolejnych biznesów na parkiet, a także na powstawanie nowych małych firm w tym sektorze. Kapitał płynął na rynek gamingowy szerokim strumieniem, a pandemia sprawiła, że ukazał się miraż ciągle rosnącej sprzedaży i zysków. A my w „Subiektywnie o Finansach” pytaliśmy, czy polscy inwestorzy wiedzą, w co grają…

Ukoronowaniem tego wielkiego hype’u było wejście CD Projektu do indeksu największych i najbardziej płynnych polskich spółek WIG20 (marzec 2018 r.) i osiągnięcie przez tę spółkę blisko 45 mld zł kapitalizacji pod koniec 2020 r., tuż przed premierą gry „Cyberpunk 2077” – wtedy spółka Marcina Iwińskiego i Michała Kicińskiego była warta więcej niż np. miedziowy gigant KGHM.

Było takim ukoronowaniem również wysunięcie się GPW w październiku 2020 r. na pozycję światowego lidera pod względem liczby notowanych spółek z sektora gamedev – w lutym 2021 r. było ich na warszawskim parkiecie aż 58. Tym samym Polska wyprzedziła pod tym względem Japonię i Koreę Południową, zostawiając daleko w tyle Szwecję czy USA.

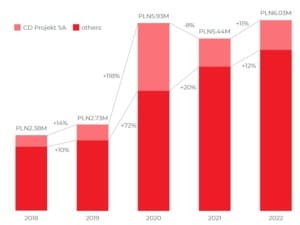

Polska branża gamedev rozrosła się niczym winorośl na kamienicy w Toskanii. W maju 2023 r. – jak podaje raport PARP – w naszym kraju działało już około 500 firm produkujących gry, razem zatrudniały około 15 300 osób. Pod względem zatrudnienia w sektorze Polska zajmowała trzecią pozycję w Europie za Wielką Brytanią i Francją. Między rokiem 2018 a 2022 przychody polskiego gamedevu wzrosły blisko dwukrotnie, do 6 mld zł.

Problem w tym, że ilość nie przekłada się często na jakość. To, że gamingowe firemki rosły jak grzyby po deszczu, nie oznaczało, że będą robić dobre i sprzedające się gry.

Przychody polskiej branży gamedev z wydzielonymi przychodami spółki CD Projekt

Źródło: PARP

…a potem wziął szpilkę i przekuł balonik

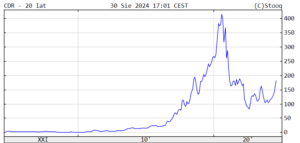

Od grudnia 2020 r. rozpoczęła się zła passa polskiego gamingu. Zaczęło się od feralnej i pamiętnej premiery „Cyberpunka 2077” – CD Projekt przygotował dobrą wersję na PC, ale niedostateczną na konsole. Notowania CD Projektu – który był postrzegany jako król polskiego gamedevu – runęły z 440 zł w okolice 168 zł w maju 2021 r., a dziś wciąż są daleko od historycznych szczytów. W podnoszeniu się po tej porażce nie pomagały niezbyt udane premiery „Gwinta” czy „The Witcher: Monster Slayer”.

Potem nadeszły kolejne większe i mniejsze porażki innych firm z branży. Ten Square Games nie potrafiło zrobić takiego hitu jak „Fishing Clash” i cena akcji spadła z okolic 580 zł jesienią 2020 r. do 68 zł w połowie 2023 r. Poszły mocno w dół przychody spółki, a ta zmuszona do zaciskania pasa pod koniec kwietnia 2023 r. ogłosiła chęć przeprowadzenia zwolnień grupowych.

Na krzywej opadającej znalazła się także spółka CI Games. Jest to jedna z najstarszych dużych polskich firm z sektora gamedev, która rozbudza wyobraźnię już od 2010 r. I dopracowała się całkiem niezłej marki grami z serii „Sniper”, jednak w 2023 r. rozczarowała tytułem „Lord of the Fallen”, który miał dać jej przepustkę na wyższe piętro branży. Przez to ma łatkę „niespełnionej nadziei”, a w styczniu tego roku prezes CIG Marek Tymiński ogłosił konieczność zwolnienia 10% załogi w poszukiwaniu „siły i stabilności”.

Wielkim rozczarowaniem jest People Can Fly, które zadebiutowało na rynku głównym pod koniec 2020 r. Firma stworzona na sukcesie gry „Painkiller” sprzed niemal 20 lat przez lata budziła wielką nadzieję na objęcie stanowiska wicelidera polskiego gamedevu. Po wejściu na GPW rozczarowała jednak tym, co produkowała – przede wszystkim grą „Outriders”. Ostatnio zbiera zaś cięgi za wyrzucenie do kosza projektu „Dagger”, który pochłonął 70 mln zł.

Historia notowań PCF Group na tle WIG

Źródło: TradingView

Jednym z większych rozczarowań giełdowego gamedevu jest Huuge Games. Ta firma produkująca „kasyna mobilne” wydawała się niezwykle atrakcyjna na początku 2021 r., gdy debiutowała na GPW. W szczytowym momencie za jej akcję dawano 55 zł, dziś kosztuje… 20,50 zł. Od debiutu jej notowania spadły o 60%.

Niezwykle pouczające jest też story SimFabric. W połowie 2020 r. kurs akcji tej spółki był niemal na poziomie 100 zł, a teraz za papier płaci się około… 2,90 zł. Zarząd tejże spółki wręcz hurtowo zapowiadał gry, rozbudzając wielkie oczekiwania, ale rzeczywistość wystąpiła w roli szpilki przekłuwającej balonik. Notowania przebiły podłogę po aferze z końca 2022 r., gdy zablokowane zostało konto firmy na platformie Steam, na skutek podejrzeń o fabrykowanie pozytywnych recenzji.

Idę dalej. Obiecująca spółka Vivid Games zaczęła mieć problemy ze spłatą zadłużenia jeszcze w trakcie pandemii. Dziś żyje i wstaje powoli z kolan, ale kurs jej akcji spadł z okolic 4 zł do 0,40 zł i nie podnosi się z „podłogi” – tak jakby rynek już nie wierzył w obietnice zarządu…

Jakiś fatalny pech prześladuje polski gamdev. Przykład? Gdy spółka Starward Industries wzięła na tapet „Niezwyciężonego” Stanisława Lema, by zrobić na jego podstawie grę „The Invincible”, inwestorzy przez kilka lat cierpliwie czekali i żyli nadzieją. Pomysł był, pierwsze „przecieki” ze studia były zachęcające, gra powstała ciekawa, wizualnie dopracowana i nawet dla niektórych zachwycająca, jednak nie odniosła sukcesu komercyjnego, bo okazała się grą dość niszową.

Jeszcze w połowie 2023 r. cena akcji spółki wynosiła ok. 120 zł, ale po premierze gry runęła i dziś sięga ledwie około 10 zł. To historia przypominająca, że dobry produkt nie zawsze się dobrze sprzedaje.

Dziś wydaje się, że polski gamdev szoruje po dnie. Afera goni aferę. Duże opóźnienia w wypłatach wynagrodzenia w All in! Games to pikuś. W firmie Spectrum Studios kierownictwo w ogłoszeniu o pracę wymagało konieczności uczestniczenia w nagich wyjściach do sauny z całym zespołem… A kilka dni temu szef spółki Black Rose Projects został zatrzymany przez CBŚP i usłyszał zarzuty w związku ze śledztwem dotyczącym nieprawidłowości w NCBR.

W jakim miejscu znalazł się polski gaming, pokazują nie tylko te drastyczne przykłady, ale też zachowanie kursów najważniejszych spółek. Zerknijmy na parę CD Projekt i Take-Two Interactive. Producent „Cyberpunka 2077” jest często porównywany do nowojorskiego giganta. Co stało się z wycenami tych spółek w ostatnich latach? Kapitalizacja CD Projektu w pięć lat spadła o 18% do 18 mld zł. Wycena Take-Two urosła o 92%.

Zmiana wyceny: Take-Two i CD Projekt (5 lat)

Źródło: Stooq

Zaszkodził łatwy pieniądz i jechanie na dobrej opinii

No dobrze, ale właściwie – co u licha się zadziało, że polski gamedev skręcił nie w tę stronę, co powinien? Strasznie dużo tych niedopracowanych tytułów, rozczarowań, afer… Nie będziemy wielkimi filozofami, jeśli odpowiemy, że stało się tak przede wszystkim za sprawą łatwego i taniego pieniądza. Do jesieni 2021 r. koszt pieniądza w niemal całym zachodnim świecie był śmiesznie niski. I w Polsce też tak było, przecież główna stopa NBP wynosiła do października 2021 ledwie 0,1%.

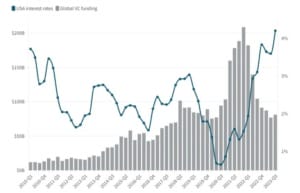

Tak niski koszt pieniądza był na rękę szeroko pojmowanej branży technologicznej. Kapitał swobodnie płynął dzięki temu w kierunku ryzykownych aktywów, co widać choćby po relacji głównej stopy Fed w USA i inwestycji funduszy venture capital (patrz wykres poniżej). W warunkach niskich stóp ryzykowne biznesy – takie jak technologiczne – mogą się swobodnie kredytować, gdyż płacą niskie odsetki.

Jednak przy wzroście stóp płacą wysoką cenę za ryzyko na kredyt, a inwestorzy odwracają się od ich akcji, gdyż wiedzą, że w środowisku wysokiego kosztu pieniądza wiele takich biznesów będzie brutalnie weryfikowanych.

Główna stopa Fed (skala prawa) na tle inwestycji branży VC w ujęciu kwartalnym (mld USD)

Źródło: Dealroom

A polski gamedev po sukcesie kilku części „Wiedźmina” oraz „Frostpunka” był na fali wznoszącej, miał świetny wizerunek i wiele obiecywał. I te dwa trendy nałożyły się na siebie, polskim firmom z tej branży pozyskiwanie kapitało przychodziło łatwo.

W 2017 r. spółki gamingowe wchodzące na rynek główny GPW i NewConnect w ramach nowej emisji akcji pozyskały 6,2 mln zł, rok później – 7,3 mln zł, w 2019 r. już 29 mln zł, a w 2020 r. aż 117 mln zł (z czego PCF Group aż 95 mln zł). W roku 2021 udało im się zebrać 576 mln zł, z czego 565 mln zł trafiło w ramach nowej emisji do Huuuge Games.

W roku 2022, gdy stopy rosły, gaming pozyskał ledwie 3 mln zł, a w 2023 r. zebrał okrągłe zero zł, bo jedynym debiutem był ten Movie Games ze stycznia 2023 r., ale bez nowej emisji. W roku 2024 jak do tej pory na głównym rynku GPW zadebiutowały Bloober Team oraz Render Cube, ale były to przenosiny z NewConnect, którym nie towarzyszyła nowa emisja.

Czy były jakieś „red flags”, czyli czerwone lampki alarmowe? Można było przewidzieć to, co stanie się w polskiej branży gamedev? Ano można było, tylko trzeba było być uważnym. Słynny inwestor Peter Lynch, który w latach 80. XX wieku osiągnął wielkie rzeczy, kierując funduszem Magellan, zawsze powtarzał, że czerwone dywany i dzieła znanych malarzy na ścianach w centrali spółki to sygnał alarmowy oznaczający, że zarząd i właściciele szastają pieniędzmi, zamiast skupiać się na rozwoju biznesu.

I w polskim gamedevie tego typu sygnały się pojawiły. Gdy w połowie 2020 r. spółka All in! Games była warta niemal 1,3 mld zł, w jej siedzibie pracownicy mieli do dyspozycji zjeżdżalnię, tak dla rozrywki w pracy. Dziś spółka jest wyceniona na 83 mln zł.

Zjeżdżalnia w siedzibie All in! Games

Źródło: spółka

Czerwoną flagą była też z pewnością chorwacka impreza Ten Square Games w sierpniu 2021 r. Zarząd zafundował ją pracownikom z okazji 10-lecia firmy. Było fajnie, ale 2 lata później kurs akcji tej firmy był 80% niżej, ogłosiła ona zamknięcie dwóch ważnych projektów, 25 mln zł odpisów i zwolnienia grupowe…

Polski gaming: potrzebna ciężka praca i innowacyjne rozwiązania

Co dalej z polskim gamingiem? Na powrót ultraniskich stóp raczej nie ma co liczyć, przynajmniej w najbliższych kwartałach. Polski gamedev musi po prostu zakasać rękawy i wziąć się do ciężkiej pracy. Musi udowodnić, że wciąż potrafi układać sensowne strategie, tworzyć zespoły, a przede wszystkim robić świetne gry, w które ludzie po prostu chcą grać. Ciężar odpowiedzialności spoczywa głównie na liderze, który zaliczył solidne potknięcie, czyli na CD Projekt.

Warto zwrócić uwagę, że od kilku kwartałów, nawet jeśli spółka gamingowa zaskakuje pozytywnie wynikami finansowymi (jak np. Huuuge Games), to nie idzie za tym wzrost wyceny. Inwestorzy zawsze patrzą w przyszłość, ale przekonali się na własnej skórze, że lokując kapitał w sektorze gamedev, tak naprawdę trzeba zawierać zakład o to, czy nadchodząca premiera będzie udana czy nie, a przeszłe czy bieżące wyniki mają nawet mniejsze znaczenie niż w innych branżach.

Od dwóch lat nie ma też debiutów gamingowych z nową emisją akcji. Inwestorzy przekonali się, że wycena rynkowa spółki z sektora gamedev w ofercie czy w dniu debiutu potrafi być mocno zawyżona. Firmy gamingowe sondują rynek i widzą, że nie ma popytu na ich walory.

Polski gamdev musi ciężko pracować nad odzyskaniem zaufania, ale też powinien postarać się wyprzedzać konkurentów. Wielką szansą mogłoby być innowacyjne wykorzystanie w procesie produkcji gier sztucznej inteligencji. Implementacja AI przyspieszy ten proces i pozwoli na redukcję kosztów osobowych. Może się też okazać, iż sztuczna inteligencja da mandat na tworzenie małych kilkuosobowych zespołów deweloperskich dla gier najwyższej klasy AAA.

Obecnie trwa oczekiwanie na premierę gry „Frostpunk 2” od 11bit studios, która została przesunięta z 25 lipca na 20 września 2024 r. Wersja beta była udana, cieszyła się ogromnym zainteresowaniem, ale też gracze przekazali mnóstwo uwag. Spółka zabrała się za poprawki i chce wydać produkt doszlifowany do perfekcji. Na razie paniki na akcjach 11bit nie widać, bo spółki gamingowe dość często naginają harmonogram wydawniczy. Najważniejsze będą pierwsze recenzje po premierze. Polski gaming czeka na nie z zapartym tchem.

CD Projekt ogłosił kilka dni temu – co rynek przyjął z dość dużym entuzjazmem – że chce w 2025 r. podwoić liczbę osób pracujących nad drugą częścią „Cyberpunka”. „W przyszłym roku oczekujemy wzrostu liczebności zespołu pracującego nad projektem Orion. Aktualnie nad grą pracuje sześćdziesiąt osób, a w przyszłym roku ta liczba powinna zostać podwojona” – powiedział Nielubowicz. Projekt Orion to kontynuacja „Cyberpunka 2077”. Firma realizuje też projekt „Polaris”, nad którym aktualnie pracuje ok. 400 osób.

Najpierw jednak przekonamy się, czy „Frostpunk 2” będzie sygnałem początku odrodzenia polskiego gamedevu. Jeśli tak się nie stanie, to kolejną okazją może być dopiero następna odsłona serii wiedźmińskiej od CD Projektu.

Źródło okładki: Unsplash