Trwa fatalna passa koncernu Nike, który w dwa lata wymazał połowę wartości rynkowej na giełdzie, czyli około 65 mld dolarów. Notowania Nike’a spadają jak kamień w wodę. Ta katastrofa rynkowa odzwierciedla utratę zaufania inwestorów do strategii realizowanej przez szefów firmy. Czego obawiają się inwestorzy? Czy drastyczny spadek ceny akcji Nike ma uzasadnienie w wynikach finansowych i biznesie spółki? I czy to może być… okazja inwestycyjna?

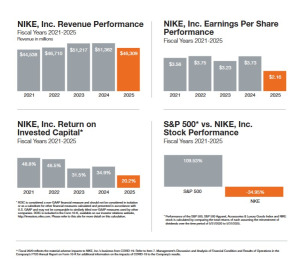

Gdy niewprawne oko zerknie na raport finansowy Nike’a za ostatni kwartał rozliczeniowy firmy zakończony w maju 2026 roku, skupi się przede wszystkim na czterokrotnym wzroście kwartalnego zysku netto do poziomu 1,1 mld dolarów. Jednak to iluzja. Skok zysku był wyłącznie efektem jednorazowej operacji księgowej (zwrot prawie miliarda dolarów zapłaconych przez firmę ceł i zwróconych po wyroku Sądu Najwyższego). Gdyby nie to, finanse Nike’a nadal pogrążałyby się w kryzysie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Kwartalne przychody Nike’a znów nieco spadły, tym razem do poziomu 11 mld dolarów. A jednym z powodów tej stagnacji jest narastający kryzys kanału sprzedaży bezpośredniej Nike Direct, który skurczył się o kolejne 7%, do 4,1 mld dolarów. Spada sprzedaż produktów Nike’a realizowana zarówno poprzez platformy cyfrowe (Nike Brand Digital), jak i we własnych sklepach stacjonarnych.

Notowania Nike’a najniżej od kilkunastu lat. Błąd strategiczny

Obecny kryzys jest konsekwencją błędów strategicznych popełnionych pod przywództwem poprzedniego dyrektora generalnego Nike’a, Johna Donahoe. Wdrożona przez niego w czerwcu 2020 roku strategia Consumer Direct Acceleration zakładała agresywne przejście na model sprzedaży bezpośredniej kosztem tradycyjnego hurtu (czyli sprzedaży do innych dystrybutorów, bo to oznacza dzielenie się marżą).

W latach 2020–2022 koncern Nike zerwał lub drastycznie ograniczył relacje handlowe z ponad 50 dużymi partnerami hurtowymi i sieciami detalicznymi takimi jak DSW, Zappos czy Foot Locker. Założenie to opierało się na obserwacji pandemicznych trendów zakupowych, które jednak okazały się chwilowe.

Donahoe potraktował gwałtowny wzrost zainteresowania sprzedażą przez e-commerce jako trwałą zmianę nawyków konsumenckich, ale gdy wróciła normalność, okazało się, że stacjonarne sklepy multibrandowe wciąż odgrywają kluczową rolę w procesie odkrywania marek i modeli przez konsumentów. Ludzie wrócili do galerii handlowych i znów najchętniej kupują odzież sportową tam, gdzie mają największy wybór i gdzie mogą „na żywo” przymierzyć i porównać obuwie czy odzież z różnych półek.

Notowania – Nike – 10 lat

Źródło: Stooq

Wolna przestrzeń na półkach sklepowych zwolniona przez Nike została natychmiast zagospodarowana przez wyspecjalizowane marki takie jak On Running czy Hoka. Przychody Nike’a runęły, zaś akcjonariusze zwolnili prezesa Donahoe. Jego następca Elliott Hill wdrożył program ratunkowy o nazwie Win Now.

Zakłada on odbudowę relacji z partnerami multibrandowymi (hurtowniami), redukcję kosztów oraz reorganizację wewnętrzną (powrót do tworzenia serii produktów dedykowanych konkretnym dyscyplinom sportowym). Hill stara się przywrócić Nike’owi miano rynkowego innowatora i ma pierwsze sukcesy, co widać po 20-procentowym wzroście sprzedaży sprzętu do biegania oraz prowadzone z rozmachem kampanie marketingowe związane z mundialem.

Jednak trudno powiedzieć, czy Nike najgorsze ma już za sobą. Proces restrukturyzacji (cięcie kosztów, ale tak, żeby nie podcinać najważniejszych gałęzi), projektowania nowych produktów oraz wciskania się z powrotem na półki największych sieci handlowych (m.in. poprzez oferowanie większych niż konkurencja rabatów) generuje ogromne koszty. A czyszczenie magazynów na drodze wyprzedaży będzie ciążyć spółce przez kolejne kwartały.

Guochao podkopuje biznes Nike’a

Błąd w postaci postawienia na dystrybucję w kanałach własnych (i zlekceważenie siły renomowanych sieci dystrybucyjnych) to nie jedyny czynnik mocno bijący w notowania i biznes Nike. Oto okazuje się, że rynek chiński, odpowiadający za około 15% globalnych przychodów amerykańskiej korporacji, stał się dla niej jednym z największych problemów. Przychody w regionie „Wielkich Chin” (Greater China) spadły w ostatnim kwartale obrachunkowym aż o 12% w skali roku, a kwartalny zysk operacyjny EBIT ze sprzedaży w Chinach runął o 20%, do poziomu marnych 243 mln dolarów.

Z czego wynika ten niekorzystny trend? Nie tylko z hamowania chińskiego popytu konsumpcyjnego. To efekt zmiany kulturowej znanej jako guochao – „krajowy przypływ”. Jest to ruch konsumencki opierający się na dumie narodowej i przejawiający się w patriotyzmie gospodarczym młodego pokolenia Chińczyków.

Pokolenia Z oraz milenialsów w Chinach dorastały w okresie bezprecedensowego wzrostu gospodarczego i wzrostu potęgi technologicznej swojego kraju. W przeciwieństwie do swoich rodziców nie uznają oni zachodnich marek z definicji za lepsze lub bardziej prestiżowe. Oczekują produktów, które łączą nowoczesne technologie i najwyższą jakość z tradycyjnym chińskim wzornictwem, historią oraz tożsamością narodową.

Jak wskazuje raport Daxue Consulting na temat guochao, blisko 80% chińskich konsumentów z pokolenia Z kupuje produkty wpisujące się w ten trend, a 75% chińskiego społeczeństwa preferuje wzornictwo zawierające tradycyjne chińskie elementy. Dodatkowym akceleratorem tego zjawiska były napięcia geopolityczne. Bojkot zagranicznych marek odzieżowych – w tym właśnie Nike’a – w 2021 roku (w związku z ich deklaracjami dotyczącymi niekupowania bawełny z prowincji Xinjiang z uwagi na pracę przymusową Ujgurów w tym regionie) zniechęcił konsumentów do amerykańskich produktów.

Sytuację tę bezwzględnie wykorzystali lokalni przedsiębiorcy. Doskonały przykład w branży odzieżowej to Anta Sports – największy chiński koncern odzieży sportowej (marki Descente czy Kolon Sport), który w 2025 roku miał około 80 mld juanów przychodów (wzrost o 13,3% w skali roku) oraz Li Ning, czyli marka odzieżowa, która w 2025 roku zwiększyła swoje przychody o 3,2% do poziomu 29,6 mld juanów.

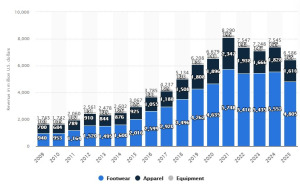

Sprzedaż Nike’a w Chinach (mln dolarów)

Źródło: Statista

Adidas pokazuje, jak uwodzić Chińczyków

Zjawisko odwracania się chińskich konsumentów od zachodnich marek uderza z ogromną siłą w szereg korporacji, nie tylko w Nike’a, redefiniując w coraz większym stopniu układ sił w wielu branżach. Przykłady? Odczuwa to już choćby sieć kawiarni Starbucks. Model biznesowy „trzeciego miejsca poza domem i pracą” stworzony przez Howarda Schultza został brutalnie zniszczony w Państwie Środka przez chiński koncern Luckin Coffee, który zaproponował model oparty na małych, zautomatyzowanych kawiarniach oraz agresywnej polityce cenowej.

Udział rynkowy Starbucksa w rynku chińskim spadł z okolic 34% do zaledwie 14% w ciągu pięciu lat. Aby ograniczyć straty, pod koniec 2025 roku Starbucks zdecydował się na sprzedaż 60% udziałów w swoim chińskim biznesie na rzecz lokalnego funduszu private equity Boyu Capital za relatywnie niewielką kwotę 4 mld dolarów.

Innym amerykańskim gigantem, który na swojej skórze odczuwa patriotyczne wzmożenie w Chinach, jest Apple. Amerykański koncern technologiczny mierzy się z bezprecedensowym spadkiem popytu na rynku chińskim wywołanym z jednej strony powrotem Huaweia do produkcji zaawansowanych procesorów 5G (seria Mate 80 oraz składane smartfony Pura X), a z drugiej powstającymi jedna po drugiej barierami administracyjnymi.

Otóż rządowy program subsydiów konsumenckich nie obejmuje urządzeń kosztujących ponad 6000 juanów (ok. 820 dolarów). To ograniczenie uderzyło bezpośrednio w najlepiej sprzedające się, wysokomarżowe modele iPhone’a. Pomimo agresywnych obniżek cen, które zagwarantowały przejściowe wzrosty sprzedaży, rynkowy udział Apple w Państwie Środka podlega erozji na rzecz Huaweia, OPPO oraz Xiaomi. Szczegółowe analizy trendów rynkowych w segmencie smartfonów publikuje choćby Counterpoint Research.

Chińczycy swoją postawą biją nie tylko w Amerykanów, ale też w Niemców. W 2025 roku sprzedaż samochodów BMW w Chinach spadła o 12,5%, Mercedesa o 19%, a Audi o 5%. Volkswagen, który przez ponad 30 lat był liderem chińskiego rynku w segmencie aut osobowych, został zdetronizowany przez BYD i spadł na trzecie miejsce. Aby ratować pozycję i wspierać dealerów, europejscy giganci zostali zmuszeni na początku 2026 roku do drastycznych obniżek cen swoich flagowych modeli.

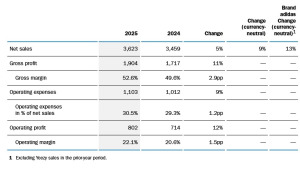

Czy głębokie strukturalne zmiany na rynku chińskim oznaczają, że zachodnie koncerny są całkowicie skazane na porażkę? Niekoniecznie. Najlepszym dowodem na to, że skuteczna obrona pozycji jest możliwa, są wyniki finansowe największego rywala Nike’a – koncernu Adidas. Podczas gdy Nike zmaga się z potężnym spadkiem przychodów w Chinach, Adidas notuje tam wzrost sprzedaży. W roku obrotowym 2025 sprzedaż Adidasa w Państwie Środka wzrosła o 5%, do 3,62 mld euro, przy marży operacyjnej na poziomie 22,1% (wzrost o 1,5 punktu).

Sukces ten Adidas zawdzięcza temu, że postanowił po prostu bardziej zbliżyć się do „lokalsów”, lepiej ich poznać i lepiej odpowiadać na ich potrzeby. A jak to zrobić najprościej? Koncern utworzył w Szanghaju centrum kreatywne Shanghai Creative Centre zatrudniające niemal wyłącznie chińskich projektantów. Adidas przestał narzucać chińskim konsumentom ofertę skrojoną pod zachodniego konsumenta, a zaczął projektować kolekcje od podstaw z myślą o Chińczykach.

Wyniki Adidasa w Chinach w 2025

Źródło: Adidas

Czy notowania akcji Nike’a przestaną przypominać logotyp firmy?

Dla Nike oraz pozostałych międzynarodowych korporacji płynie stąd jednoznaczny wniosek: dotychczasowy model globalnej unifikacji produktów i marketingu wyczerpał swoją użyteczność. A na pewno przestał działać w odniesieniu do Chin. Przedsiębiorstwa działające międzynarodowo, które nie dostosują się do wymogu lokalizacji – polegającej na przeniesieniu kompetencji decyzyjnych i rozwiązań marketingowych oraz koncepcyjnych bliżej chińskiego konsumenta – będą spychane na margines biznesu przez zwinnych chińskich konkurentów.

Jeśli chodzi o Nike’a, wdrożenie odpowiednich zmian będzie wymagało czasu i kapitału, a to z kolei oznacza, że kurs akcji może pozostać pod presją przez dłuższy czas, dopóki spółka nie pokaże trwałej poprawy rentowności. Komentatorzy na należącej do Elona Muska platformie X jeńców nie biorą. „Swooshing the wrong way” – napisał jeden z żartownisiów. W tłumaczeniu na polski: ta fajka (swoosh) odwróciła się nie w tę stronę, co trzeba. A akcjonariuszom Nike’a do śmiechu nie jest.

Niemniej jednak, po publikacji wyników finansowych opublikowanych pod koniec czerwca, a także po wysypie nowych rekomendacji dla Nike’a, nie można stwierdzić, czy analitycy są wyłącznie negatywnie nastawieni do spółki. Analizując średnią wycen 29 analityków, można zauważyć, że średnia cena docelowa akcji Nike’a spadła z 54,6 dolara do 51,3 dolara. Zaś prognozy przyszłej wartości akcji są ogromnie rozstrzelone (od 23 dolarów do 75 dolarów).

Jednak biorąc pod uwagę, że na giełdzie notowania Nike’a spadły już do 44 dolarów, można przyjąć, że spółka została przesadnie przeceniona i ma 25% potencjalnego wzrostu notowań. Ponadto autorzy większości rekomendacji radzą „kupuj”, przewidując, że dzięki silnej marce oraz ogromnym możliwościom finansowym Nike wróci do gry. To jest jednak wciąż koncern generujący ponad 50 mld dolarów rocznego przychodu. Nawet po spadku zysku niemal o połowę w 2025 r. (do 3,2 mld dolarów), wciąż generuje gotówkę.

Dziś cena giełdowa nie uwzględnia jeszcze dużego wzrostu zysków, ale też inwestorzy nie biorą pod uwagę dalszego obniżania rentowności firmy. Uważają, że osiągnęła ona dno. Wskaźnik C/Z wyliczany z czterech ostatnich kwartałów wynosi 29, co oznacza, że akcje są dość drogie na podstawie przeszłych jej osiągnięć. Pamiętajmy, że stara giełdowa zasada mówi: „kupuj, gdy leje się krew”. Wydaje się, że z tej spółki już sporo krwi uszło i wiele niżej notowania Nike nie będą, pytanie raczej, jak szybko mogą się podnieść. Chciałoby się powiedzieć „Just do it”, ale to może nie być takie proste.

—————————-

CZYTAJ TEŻ:

Źródło okładki: unsplash