Komisja Nadzoru Finansowego opublikowała garść statystyk o naszych kredytach hipotecznych. Są dość przygnębiające. Wynika z nich niezbicie, że co piąty kredytobiorca założył sobie zbyt ciasną pętlę na szyję, zaś połowa z tej grupy stoi już na stołku i czeka aż ktoś weń kopnie. Dlaczego co piąty kredyt jest rosyjską ruletką?

Pozornie z naszymi kredytami hipotecznymi wszystko jest w porządku. Spłacamy je rzetelnie, raptem 37.000 kredytów ma status „zagrożony”, a 27.000 kredytów jest objętych restrukturyzacją. To pikuś.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Coraz mniejszym pikusiem stają się kredyty walutowe, głównie te odnoszone (indeksowane) do kursu franka szwajcarskiego, ale też do euro (niektórzy nazywają je „kredytami złotowymi, obarczonymi ryzykiem kursowym”, co nie przeszkadza im nazywać siebie „frankowiczami”) oraz kredyty denominowane w obcych walutach.

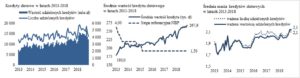

Z 2,2 mln kredytów hipotecznych aż 1,75 mln to takie, w których wartość długu nie przekracza 80% wartości nieruchomości. Ponad 130.000 kredytów ma wskaźnik LTV powyżej 100%. Samo w sobie nie jest to jeszcze groźne, ale w przypadku kłopotów ze spłatą rat bank nie będzie w stanie odzyskać wszystkich pieniędzy kładąc rękę na mieszkaniu. A mówimy o kredytach wartych niebagatelne 50 mld zł.

Inna sprawa, że patrząc w dłuższej perspektywie liczba tych „ryzykownych” kredytów się zmniejsza. Jeszcze pięć lat temu 400.000 kredytów miało wartość przekraczającą 80% wartości nieruchomości, a teraz jest to już tylko 300.000. Liczba kredytów z LTV powyżej 100% spadła w tym czasie niemal dwukrotnie.

400.000 budżetów domowych napiętych jak postronki

Co mnie martwi, gdy patrzę na statystyki KNF? Otóż wciąż bardzo dużo kredytobiorców zadłuża się „pod korek” patrząc przez pryzmat nie wartości długu do wartości nieruchomości, lecz przez pryzmat wartości pojedynczej raty do miesięcznych dochodów.

Na niemal 2,2 mln wszystkich kredytów hipotecznych aż 400.000 to takie, w których ludzie przeznaczają 40% domowych budżetów lub więcej na spłatę raty! W prawie połowie takich kredytów obciążenie ratą przekracza 50% comiesięcznych dochodów!

Nie muszę pisać co to oznacza z punktu widzenia samopoczucia i psychiki kredytobiorcy (pod jaką presją utrzymania pracy i dochodów za wszelką cenę musi się znajdować) oraz z punktu widzenia ewentualnych komplikacji.

A te mogą przyjść z dwóch stron. Po pierwsze osłabienie koniunktury w gospodarce – które na pewno nastąpi w ciągu kilku najbliższych lat – może zmniejszyć dochody ludzi i zwiększyć bezrobocie. Po drugie ceny kredytów są dziś rekordowo niskie, a w Polsce każdy kredyt jest o zmiennej stopie procentowej. Raty mogą więc pójść w górę (np. w przypadku wzrostu stóp procentowych).

Czytaj też: Jak porównywać raty kredytów hipotecznych? Case study

Według większości ekspertów od domowych finansów kredyt hipoteczny nie powinien zżerać więcej, niż 20-25% dochodów kredytobiorcy. No, góra 30%. Wtedy i tak jest to najwyższa pozycja w obciążeniach finansowych tego człowieka, ale przynajmniej jeszcze jest bufor bezpieczeństwa w sytuacji, gdyby spadły dochody kredytobiorcy.

Jeśli ktoś przeznacza na ratę kredytu połowę lub więcej pensji, to znaczy, że po opłaceniu mieszkania, rachunków za prąd, gaz, kablówkę zostaje mu już tylko 20-25% pieniędzy „na życie”. To jest życie na granicy ryzyka. I na tej linie tańczy 10% kredytobiorców (czyli posiadacze 200.000 kredytów), zaś bardzo blisko granicy jest drugie tyle. Łącznie ściśnięty jak w imadle jest co piąty kredytobiorca hipoteczny!

To nie grzechy przeszłości, to się dzieje tu i teraz

Co gorsza, nie mówimy o „grzechach przeszłości”, jakichś problemach wynikających z tego, że mamy dużo ryzykownych kredytów frankowych. Nie, pętlę na szyję zakładamy sobie tu i teraz. KNF podaje sporo statystyk dotyczących prawie 205.000 kredytów udzielonych w 2018 r. Patrząc na nie wcale nie mam poczucia, że idzie ku dobremu.

Otóż wśród nowych kredytobiorców mamy 52.000 osób (a ściślej tyle jest kredytów, osób pewnie więcej), w przypadku których rata już dziś – przy rekordowo niskich stopach procentowych i statystycznie najwyższych w historii zarobkach! – stanowi ponad 40% comiesięcznych dochodów. Z tego 17.500 kredytów ma raty przekraczające połowę dochodów kredytobiorców.

Te 17.500 kredytów to niecałe 10% wszystkich kredytów udzielonych w 2018 r., co odpowiada statystykom dotyczącym całości portfela (biorąc pod uwagę także kredyty z lat wcześniejszych). A jeśli weźmiemy pod uwagę również kredytobiorców, którym rata pożera ponad 40% dochodów – mamy już co czwarty nowo udzielony kredyt!

Czytaj też: Policzyli, jak bardzo boom na rynku nieruchomości zaburza bogacenie się rodzin. Fatalnie

Coraz droższe mieszkania, coraz bardziej ryzykowne kredyty

Wartość udzielanych kredytów rośnie, bo coraz wyższe są ceny nieruchomości. Ludzie w większości przypadków nie zakładają sobie finansowej pętli na szyję bez żadnego uzasadnienia. Po prostu średnio zarabiającego Polaka nie stać już na kredyt hipoteczny.

Przy założeniu – opieram się teraz na średnich cenach podawanych przez Bankier.pl – że chciałbym kupić niezbyt drogie (przynajmniej jak na Warszawę, Trójmiasto, czy Wrocław) mieszkanie po 7.500 zł za metr (i że chciałbym, by ów lokal miał przynajmniej 75 m2), muszę mieć w kieszeni 600.000 zł (razem z kosztami transakcyjnymi).

Tutaj: Więcej o aktualnych ofertowych cenach mieszkań wg Bankier.pl i Otodom.pl

Jeśli więc mam 60.000 zł wkładu własnego (a brak kolejnych 10% ubezpiecza za mnie bank, doliczając do raty składkę ubezpieczeniową) do sfinansowania pozostaje 540.000 zł. Jeśli oprocentowanie kredytu ma wynieść 4% i chciałbym być z bankiem „na czysto” w rozsądnym czasokresie 25 lat, to moja rata wynosi dziś 2.850 zł miesięcznie. Zakładając wzrost stóp procentowych muszę brać pod uwagę, że prędzej czy później wzrośnie do 3.500 zł miesięcznie (oprocentowanie 6%).

Ile musisz zarabiać, by bezpiecznie się zadłużyć?

Ile muszę zarabiać, by bezpiecznie móc pozwolić sobie na taki interes? Bezpiecznie, czyli nie przeznaczając na raty więcej, niż 30% mojego domowego budżetu? Ano muszę zarabiać – sam lub z partnerem, partnerką – 9.000-10.000 zł na rękę. Czyli mieć najmarniej 13.000 zł na etacie. Czyli mieścić się w 10% najlepiej zarabiających Polaków.

źródło wykresu: Wynagrodzenia.pl

Lub też – alternatywnie – muszę obowiązkowo bardzo kochać moją żonę lub męża przez najbliższych 25 lat, prowadzić wspólnie i zgodnie gospodarstwo domowe „składkując” na łączny dochód rodziny w wysokości co najmniej 10.000 zł netto (czyli po niecałe 7.000 zł brutto, znacznie powyżej średniej krajowej, nie mówiąc już o medianie).

Tutaj: Kalkulator wynagrodzeń, brutto, netto i z powrotem

Albo – to też jest rozwiązanie – mieć odpowiednio wysokie własne oszczędności, którymi pokryję znacznie więcej, niż 10% ceny nieruchomości. Ewentualnie mogę sobie kupić mniejsze mieszkanie, niż 75 m2. Np. dwupokojowe wraz z zapasem prezerwartyw na kolejne co najmniej 10 lat, żeby przypadkiem za szybko się nie rozmnożyć w tych dwóch pokojach (to najczęściej wybierana opcja).

Czytaj więcej: Ile kanapek musisz sobie zrobić, żeby uskładać na wkład własny na mieszkanie? Policzyli!

Czytaj też: Na jakie mieszkanie cię stać, jeśli chcesz bezpiecznie się zadłużyć?

Oto tajemnica franków, „Alicji” i mody na kredyty o zmiennej stopie

Nie zarabiasz 10.000 zł, a wciąż marzysz o własnym M? Świat finansów zawszw szukał dla Ciebie jakiegoś rozwiązania. Były kredyty „Alicja” (rata była niska, a kapitał odkładał się do spłaty na później), potem były kredyty frankowe (dwa razy niższe oprocentowania i rata, ale z ryzykiem kursowym), a dziś misiem na miarę naszych możliwości są kredyty co prawda złotowe, ale za to zmiennoprocentowe. Takie, których w cywilizowanych krajach się nie sprzedaje, bo przerzucają na klienta ryzyko zmiany stóp procentowych.

Ale gdyby w Polsce wprowadzić cywilizowane, stabilne i bezpieczne kredyty stałoprocentowe, to przy obecnych cenach mieszkań i naszych dochodach bezpiecznie taki kredyt mogłoby wziąć nie więcej, niż 5% Polaków. Po prostu takie kredyty stałoprocentowe są jeszcze o 20-30% droższe od tych, na które już dziś prawie nas nie stać.

Czytaj też: Polska, czyli kraj nienormalnych kredytów. Alicja, franki, Rodzina na Swoim…

Czytaj też: Bezpiecznie kupić mieszkanie na kredyt? W Polsce to często niemożliwe

Czytaj też: Wzięli kredyt na mieszkanie, ale zostali oszukani. Spłacają kredyt, a bank przyszedł po nowe zabezpieczenie

źródło obrazka tytułowego: YouTube