Jak długo musisz sam robić sobie kanapki i omijać Starbucksa, by pieniądze na wkład własny do mieszkania zebrały się… same? Chwilę to potrwa, ale w innych krajach mają gorzej

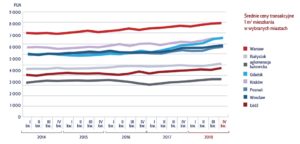

Wygląda na to, że ceny mieszkań osiągnęły wreszcie ten poziom, przy którym spada liczba chętnych do ich kupowania. Jednocześnie zaczął spadać dochód z wynajmu, więc i popyt inwestycyjny wyhamowuje. Deweloperzy zwalniają tempo budów i być może nawet zaczną obniżać ceny mieszkań już ukończonych, ale jeszcze nie wprowadzonych na rynek.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To dobre wieści dla tych, którzy nie lubią przepłacać. Zakup mieszkania na górce cenowej – zwłaszcza na kredyt, którego oprocentowanie jest z kolei w „dołku cenowym” – może być jedną z najbardziej brzemiennych w skutki decyzji życiowych. Wartość mieszkania w przyszłości może spaść, a cena kredytu – wzrosnąć.

Czytaj też: W którym kraju najlepiej się rozwiniesz? Policzyli!

Wyższy wkład własny i… oszczędzasz 40.000 zł

Warto więc mieć pieniądze i być cierpliwym, szukając okazji do zakupu mieszkania „w przecenie” i kredytu „w promocji”. Jednym ze sposobów na to drugie jest posiadanie wkładu własnego. Expander wyliczył niedawno, że posiadanie wkładu wyższego niż 20% w wielu bankach pozwala uzyskać na tyle niższe oprocentowanie, że kredyt może być tańszy nawet o 40.000 zł.

Obecnie różnica w oprocentowaniu kredytów z wysokim i niskim wkładem własnym jest rekordowo wysoka. Średnia marża kredytu z najniższym dozwolonym przez prawo wkładem własnym (10%) wynosi 2,35%, a dla kredytu z wkładem własnym przekraczającym 20% marża kredytowa nie przekracza 2%. Ta różnica przy kredycie na mieszkanie za 300.000 zł czyni właśnie 40.000 zł. A więc: jeśli zamiast 30.000 zł mam 75.000 zł na wkład własny, to mój kredyt jest o tyle tańszy, że… te 35.000 zł nadwyżki do mnie wróci. Innymi słowy – część kredytu jest „darmowa”.

Patrząc na ostatnie statystyki Związku Banków Polskich mozna zauważyć, że kredytobiorcy biorą sobie te liczby do serca – już tylko 41% kredytów ma wkład własny poniżej 20%. A jeszcze kilka lat temu było to grubo ponad połowa.

Jak uzbierać na wkład własny? Wielu kupujących mieszkania na kredyt dostaje tę kasę od rodziców, ale nie wszyscy mają tyle szczęścia. Jeśli ktoś musi uzbierać sobie te przysłowiowe 35.000 zł (różnica między „obowiązkowym” 10-procentowym wkładem własnym, a komfortowym wkładem 25-procentowym, który optymalizuje koszt kredytu), to powinien zapoznać się z Avocado Index, czyli indeksem mówiącym ile śniadań na mieście trzeba sobie odjąć od ust, żeby było cię stać na mieszkanie.

Czytaj też: Kiedy dług staje się toksyczny? Musi spełniać te warunki

Czytaj też: Policzyli, jak bardzo boom na rynku nieruchomości zaburza bogacenie się rodzin. Fatalnie

Avocado Index, czyli tak pieniądze na mieszkanie odłożą się… same

Nazwa indeksu wzięła się zapewne od tostów z avocado, które są dość popularnym wśród młodzieży daniem śniadaniowym, ale pewnie można byłoby zamienić Avocado Index na Jajecznica Index, albo Starbucks Coffee Index – bo kawa na mieście to również jeden ze znanych sposobów przepuszczania pieniędzy. Koszt samodzielnego przygotowania kubka kawy nie przekracza kilkudziesięciu groszy, cała reszta to dochód sprzedawców.

Nie wierzycie? Przyrządzając sobie kawę samemu płacimy 30-60 zł za kilogram kawy mielonej (co starcza na ok. 100 porcji i oznacza koszt 30-60 gr. na kubek), do tego kilogram cukru (5 zł) i mleko (75 zł za 30 litrów) – wyjdzie góra złotówka za kubek. A w kawiarni ta sama kawa, tyle że świeżo zmielona i ładnie podana to już 12-15 zł wyjęte z kieszeni. Dwie kawy w tygodniu to 1200-1500 zł w skali roku.

Nieważne. Jest sobie ten Avocado Index, który odpowiada na pytanie ile kanapek lub kawy trzeba sobie zrobić samemu, żeby zamiast napełniać cudze kieszenie, mieć na wkład własny do swojego mieszkania (30.000 zł). Albo na wyższy wkład własny, niż podstawowy, co pozwala zoptymalizować koszt kredytu (kolejne 45.000 zł).

Widziałem ostatnio tosta z avocado po 15 zł, widziałem też kawę po 15 zł, więc przyjmijmy tę wartość do naszego indeksu. Wkład własny do mieszkania ustalmy na 30.000 zł. Wychodzi z tego, że wystarczy 2000 razy zaoszczędzić taką „porcję” gotówki, żeby pieniądze na wkład własny znalazły się same – to tylko pięć i pół roku. Natomiast żeby zoptymalizować wartość kredytu mając już podstawowy wkład własny potrzebujemy „zaoszczędzić” 3000 porcji kawowo-avocadowych, co zajmie już osiem lat.

Dużo? Mało? Wskazania Avocado Index, odniesione do nieco zaniżonych (bo sprzed dwóch lat) cen nieruchomości pokazują, że np. w Meksyku trzeba „zaoszczędzić” 3000 porcji, w Berlinie – 7000 porcji, w Tokio – 11.500 porcji, w Nowym Jorku i Sydney – 12.000 porcji, w Hong-Kongu – 20.000 porcji, a w Londynie – 25.000 porcji.

W tym ostatnim tost z avocado kosztuje 5 funtów (7 dolarów), a 90-metrowy apartament kosztuje 700.000 funtów. Oznacza to, że przez 67 lat trzeba się pozbawić tosta, żeby mieć na wkład własny do mieszkania.

Czytaj też: Koniunkturę gospodarczą najlepiej przewidują… zakupy męskich majtek

Czytaj też: Pieniądze szczęścia nie dają? Oni policzyli czy to prawda!

Jakkolwiek moje wyliczenia odnoszą się do wkładu własnego do mieszkania za 300.000 zł (za te pieniądze w Warszawie można kupić 40-metrowe mieszkanko), więc trzeba by pewnie pomnożyć te 2000-3000 porcji przez dwa…

…to i tak nie mamy najgorzej jeśli chodzi o ceny mieszkań. Wystarczy przez dziesięć lat robić sobie kanapki (i jednocześnie każdego dnia przelewać 15 zł na konto oszczędnościowe, a na wkład własny kasa uzbiera się sama.

Więcej o Avocado Index: w tekście w serwisie internetowym BBC