Znamy już (prawie) cały obraz polskiego sektora bankowego po drugim, pandemicznym kwartale. I już widać, że 2020 rok będzie pełnym paradoksów dla tej branży: Polacy, mimo niskich stóp procentowych, napełniają bankowe konta rekordową ilością gotówki. A banki mają coraz mniejszą chęć, by ją przyjmować. Z drugiej strony maleją zyski banków, choć… rośnie baza do naliczania podatku bankowego. Co banki przygotowują dla nas na drugie półrocze?

Każdy z pięciu największych banków, które podały już wyniki finansowe za pierwsze półrocze – a więc PKO BP, Pekao, Santander, mBank i Millennium – zaskoczył na plus. Ale kto jest zwycięzcą „pandemicznego” kwartału? Zależy jak liczyć.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Gdyby za benchmark przyjąć oczekiwania analityków, to złoty medal należy są mBankowi, a srebrny Bankowi Pekao. Pierwszy zarobił 87 mln zł, czyli o 30% więcej od oczekiwań ekspertów, a drugi 352 mln zł – o jedną czwartą więcej, niż spodziewali się analitycy. Na drugim biegunie są Santander i PKO BP, które wykręciły wynik symbolicznie większy od oczekiwań.

Gdyby spojrzeć na zyski banków w porównaniu z tymi sprzed roku, to wesoło nie jest. mBank zaliczył spadek zysku o 77%. Millennium o 69%, Santander o 49%, PKO BP o 34%, a Pekao o 32%. Ale niektórzy obserwatorzy rynku mają nadzieję, że najgorsze już za bankami. Sami bankowcy nie są tego tacy pewni – dopiero jesienią będziemy wiedzieli, o ile więcej nie spłacanych kredytów banki będą musiały wrzucić w straty.

W bankach zaczął się też okres finansowych paradoksów, które mogą mieć spory wpływ na bankową ofertę w tym roku, na oprocentowanie depozytów kredytów, prowizje i pozadepozytowe propozycje banków. Co nas czeka?

Czytaj też: Stopy procentowe poszły w dół, a bank zwleka z obniżką oprocentowania kredytu. Co się dzieje? Wyjaśniamy!

Zyski banków o 42% w dół. Najgorsze już za nami, czy też kryzys bankowy dopiero się rozpędza?

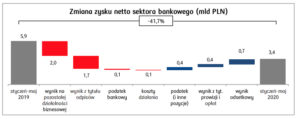

Według danych KNF, w okresie styczeń-maj 2020 r. zysk netto sektora bankowego wyniósł 3,4 mld zł i spadł o 42% w stosunku do analogicznego okresu 2019 r. Jak będzie w kolejnych miesiącach? Optymiści uważają, że spadek wyrażony w procentach nie powinien już się pogłębiać. Widać to było na przykładzie wyniku banku Millennium, który podał wyniki jako pierwszy i zaskoczył pozytywnie inwestorów giełdowych. Na razie nie spełniają się czarne scenariusze kreślone przez Związek Banków Polskich mówiące o spadku zysków o 85% w tym roku. Gdyby tegoroczny zysk banków obniżył się o połowę, mówilibyśmy o spadku z 14,7 mld zł do 7-8 mld zł.

Nawet jednak jeśli polski sektor finansowy wyjdzie z pandemicznego kryzysu gospodarczego obronną ręką, nie oznacza to, że wszystko zostanie po staremu. Recesja oraz obniżka stóp procentowych NBP do rekordowo niskiego poziomu sporo jednak namieszały, a skutki odczujemy w bankowej ofercie.

Gdzie wirus siał największe spustoszenie w ostatnich miesiącach? Co wiemy o sytuacji banków po pierwszym półroczu? Przede wszystkim złe kredyty nie są takie złe. Co prawda PKO BP i „Żubr” spisały na straty kredyty warte odpowiednio 334 mln zł i 441 mln zł, zaś wciąż nie wiadomo, ilu klientów nie wróci z wakacji kredytowych, to na razie odpisy z tytułu utraty wartości kredytów odcisnęły umiarkowane piętno na wynikach banków – z tego powodu zysk netto banków spadł o 1,7 mld zł.

Banki bronią zysków z tytułu opłat i prowizji. Rośnie także wynik odsetkowy, czyli z różnicy między oprocentowaniem kredytów i depozytów. To jednak głównie efekt pierwszego kwartału (sprzed obniżek stóp procentowych), bo w całym roku wynik odsetkowy – według szacunków branży – ma spaść o 20-50%, w zależności od wielkości banku (im większy bank, tym spadek będzie większy). W zeszłym roku łączny wynik odsetkowy banków wyniósł 49,2 mld zł, podczas gdy z prowizji zgarniały 13,3 mld zł.

Zerowe oprocentowanie depozytów? Bankowe skarbce i tak uginają się od pieniędzy

Obniżka stóp procentowych sprawiła, że w bankach przestało się opłacać trzymać pieniądze. Rachunki bieżące i konta oszczędnościowe są oprocentowane zwykle na poziomie o% lub 0,01%. Na lokatach jest niewiele lepiej – 1% w skali roku to oferta, którą można brać z pocałowaniem ręki. Gdzie jednak trzymać pieniądze, jak nie w banku? – zadaje sobie pytanie wiele osób. Choć odpowiedzi jest sporo – a my polecamy nasze artykuły na ten temat – to pieniądze płyną szerokim strumieniem do bankowych skarbców.

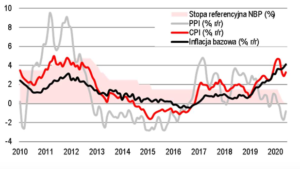

I są zżerane przez inflację, która wynosi 3,3%. A inflacja bazowa, czyli z wykluczeniem produktów żywnościowych i cen energii (nie uwzględnia się ich ze względu na częste wahania), wynosi aż 4,1% (czarna kreska na wykresie) i jest największa od 20 lat!

Z miesiąca na miesiąc, zaczynając od marca (odkąd RPP „weszła” w cykl potrójnej obniżki stóp procentowych) zwiększyło się tempo wzrostu depozytów. Powody są dwa: firmy, które dostały pieniądze z tarczy antykryzysowej, zaczęły je „chomikować” na kontach, zamiast przeznaczać na inwestycje. To nie dziwi, bo nie wiadomo kiedy kryzys się skończy, więc lepiej budować poduszkę bezpieczeństwa. Po drugie: również osoby prywatne zaczęły przenosić pieniądze do banków, w obawie o przyszłą sytuację finansową.

W PKO BP suma depozytów klientów i osadów na kontach oszczędnościowych wzrosła do niemal 282 mld zł, czyli wynosi o 44 mld zł więcej w porównaniu do czerwca 2019 r. i o 26 mld zł więcej w porównaniu do grudnia zeszłego roku. W Banku Pekao depozyty klientów detalicznych i inne oszczędności wzrosły w ciągu roku o 13% do wartości 101 mld zł, a korporacyjne o prawie 33% – do 90,6 mld zł! W sumie na całym rynku bankowym depozyty w drugim kwartale urosły o 86 mld zł,

W tym samym czasie mocno spadła akcja kredytowa – banki udzieliły rok do roku o 25 mld zł kredytów mniej, mimo, że rosła baza do ich udzielania w postaci taniego pieniądza (bo leżącego zwykle na kontach o zerowym oprocentowaniu) od klientów. Jakie są tego przyczyny? To „koronawirusowy” splot okoliczności. Z jednej strony banki zaostrzyły kryteria kredytowania przedstawicieli zawodów zagrożonych przez pandemię (zatrudnieni w gastronomii, turystyce, wolne zawody i samozatrudnieni). Z drugiej strony sami klienci nie palili się, żeby zaciągać w czasie pandemii nowe zobowiązania kredytowe.

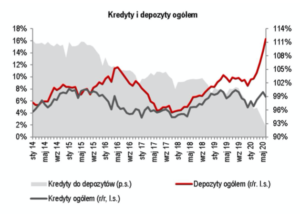

O ile w pierwszym kwartale NBP obawiał się „runu na banki”, czyli masowego wypłacania pieniędzy (wartość banknotów w obiegu wzrosła w pierwszym kwartale o rekordowe 30,6 mld zł – do 264 mld zł), to drugi kwartał pokazał zupełnie odwrotny trend. Wiele wskazuje na to, że w bankach jest relatywnie za dużo gotówki. Dlaczego? Bo trzymanie zbyt dużych pieniędzy, których nie można przetworzyć na kredyty, ani korzystnie zainwestować, bankowi się nie opłaca. Mówią o tym analitycy.

Zdaniem Andrzeja Powierży z Citi Handlowego bezpieczna dla zysków banków relacja kredytów do depozytów to 90-95%. A tymczasem na koniec drugiego półrocza wskaźnik ten dosłownie runął i zmierza na spotkanie z barierą 90%, choć jeszcze w IV kwartale 2019 r. wynosił ok. 100%.

Na czym będą chciały teraz zarabiać banki?

Co to dla nas oznacza? Jeśli ktoś czeka, aż banki podniosą oprocentowanie depozytów, może się przeliczyć. Banki coraz częściej będą zniechęcały klientów do zakładania depozytów. Niedawno PKO BP ogłosił, że nie przyjmuje już depozytów od firm. Bank Pocztowy usiłował wprowadzić de facto ujemne oprocentowanie pieniędzy klientów, ale ostatecznie się z tego wycofał. Banki wciąż szukają pomysłów na to, jak ograniczyć napływ kasy, z którą nie mają co zrobić.

Ponieważ całkiem zamknąć skarbców przed pieniędzmi klientów się nie da, bankowcy muszą znaleźć gdzieś źródło zysków, by pokryć spodziewany spadek zysku z odsetek. Znalezienie darmowego konta, albo „konta za zero”, które zresztą wcale nie jest „za zero”, będzie coraz trudniejsze. Banki mają co prawda obowiązek udostępniania podstawowych, darmowych rachunków płatniczych (PRP), ale ich ograniczona funkcjonalność (zwykle tylko pięć operacji w miesiącu jest darmowych) nie przekona rzeszy klientów do przesiadki na PRP.

Banki będą też, jak np. PKO BP, wchodzić w nowe obszary działalności, np. sprzedaż samochodów przez internet, ubezpieczenia, sprzedaż obligacji, pośrednictwo przy inwestycjach na rynku kapitałowym. Dorzucanie ubezpieczeń do kredytów i zwiększanie prowizji kredytowych to oczywiście już sprawdzony sposób na powiększanie zysku netto. W PKO BP, największym polskim banku, to jedyna kategoria opłat, które tak znacząco wzrosły.

Podatkowy paradoks – podatek bankowy większy od zysków?

Ze względu na puchnięcie depozytów i pieniędzy na kontach osobistych oraz oszczędnościowych i – co za tym idzie – rosnące aktywa banki apelują o zmniejszenie podatku bankowego. Podatek ten to spełniona obietnica wyborcza Prawa i Sprawiedliwości z 2015 r., czyli nowa danina nakładana na banki. Stawka podatku wynosi 0,44% i jest naliczana od wartości aktywów. Podstawą opodatkowania są fundusze własne i udzielone kredyty (pod tym względem jesteśmy raczej ewenementem, bo zwykle podatki bankowe liczone są od zysków).

Suma aktywów sektora bankowego (składają się na nie fundusze własne, zakupione obligacje i inne inwestycje oraz udzielone kredyty) wyniosła na koniec maja 2020 r. aż 2,25 bln zł, co oznacza, że wzrosła o 15% w porównaniu z wartością sprzed roku. A więc rośnie baza do naliczania podatku, a maleje zysk banków.

Taka konstrukcja podatku przy anomaliach rynkowych – rekordowo niskich stopach procentowych, ogromnym przyroście depozytów i największym od 2008 r. spadku zysków – mogą sprawić, że banki zapłacą większy podatek, niż osiągną zysk netto. Wiadomo za to, że banki w 2019 r. zapłaciły około 4 mld zł podatku od aktywów przy podstawie opodatkowania szacowanej na 1,1 bln zł.

I bankowcy chodzą po prośbie do Ministerstwa Finansów, żeby przyjąć tę wartość do wyliczenia podatku w tym roku. Zapłacone w ubiegłym roku 4 mld zł podatku od aktywów i tak stanowi połowę prognozowanego na ten rok zysku netto. Jeśli kondycja branży się pogorszy, zysk będzie na poziomie prognozowanym przez ZBP, czyli 2,5 mld zł, a podstawa opodatkowania się nie zmieni, to banki odprowadzą do budżetu znacznie więcej, niż same zarobią.

Jeśli rząd się nie ugnie i nie złagodzi warunków naliczania podatku bankowego, trzeba się spodziewać jeszcze wyraźniejszej niechęci banków do przyjmowania naszych pieniędzy, których nie da się przetworzyć na nowe kredyty, ich zainwestowanie z zyskiem przy niskim ryzyku jest praktycznie niemożliwe (oprocentowanie rządowych obligacji jest coraz bliższe zera), a „napuchnięty” dzięki nim bilans zwiększa podstawę naliczania podatku bankowego.

—————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

O RYNKACH PO WIRUSIE

O RYNKACH PO WIRUSIE

W tym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest jeden z najbardziej doświadczonych w Polsce analityków rynku kapitałowego – Wojciech Białek. Opowiada o tym jak widzi przyszłość naszych portfeli w najbliższych latach, miesiącach, a nawet dziesięcioleciach. Przepraszamy za niską jakość nagrania, z przyczyn „społeczno-dystansowych” nagrywaliśmy przez internet i niestety akurat z łączami nie było w tym czasie najlepiej. Aby posłuchać wejdź w ten link

źródło zdjęcia: PixaBay