PKO BP, zdecydowanie największy w kraju bank – którego wiodącym udziałowcem jest zresztą Skarb Państwa – ogłosił właśnie wyniki finansowe za zeszły rok. Nie są najgorsze, oględnie pisząc. Ponad 4 mld zł zysku netto, 348 mld zł aktywów oraz 10% rentowności kapitału włożonego przez akcjonariuszy. Jak to możliwe, że mimo niskich stóp procentowych, rosnących rezerw na franki i coraz wyższego opodatkowania, bank zwiększył zysk aż o 8%? Przeanalizowałem raport finansowy banku i… to wam się nie spodoba. Znalazłem kilka wstydliwych (?) faktów

Większość banków w Polsce ma kłopoty ze zwiększaniem zysków, choćby ze względu na rezerwy, które muszą tworzyć na spory sądowe z frankowiczami. PKO BP ma największy w kraju portfel kredytów frankowych, ale mimo utworzenia aż 446 mln zł rezerw na ryzyko prawne był w stanie zwiększyć w 2019 r. zyski z 3,74 mld zł do 4,03 mld zł. Prawie ćwierć miliarda dodatkowego zarobku.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————

Czasy dla banków trudne, a oni wciąż zarabiają więcej. Na czym?

Jak oni to robią? Cóż, prawdę pisząc… w niemałej części bazują na wygodnictwie, niewiedzy i błędach swoich własnych klientów. To Wy, drodzy czytelnicy – a co czwarty i co czwarta z Was prawdopodobnie ma konto osobiste, depozyt, kredyt, albo kartę wydaną przez PKO BP – pozwoliliście największemu polskiemu bankowi świętować te cztery „duże bańki” zamiast np. trzech.

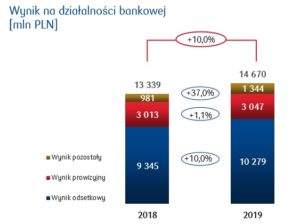

Patrząc na wyniki finansowe PKO BP z dużej wysokości widać, że wzrost zysków zbudowała przede wszystkim większa różnica między oprocentowaniem pieniędzy deponowanych przez klientów i tych pożyczanych przez bank potrzebującym. Na odsetkach bank zarobił 10,28 mld zł, czyli prawie 900 mln zł więcej, niż rok temu. Wynik z prowizji był mniej więcej taki sam, jak rok temu – 3 mld zł. Koszty działania banku też wzrosły – 5,9 mld zł do 6,15 mld zł – ale w dużo mniejszym stopniu, niż dochody z odsetek.

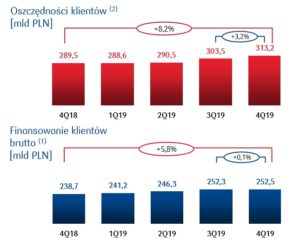

PKO BP zmniejszył też saldo rezerw na nie spłacane w terminie kredyty i zwiększył skalę działalności – wartość zebranych od klientów pieniędzy zwiększyła się z 289,5 mld zł przed rokiem do 313,2 mld zł teraz (czyli o prawie 15 mld zł), zaś wartość udzielonych kredytów poszła w górę z 238,7 mld zł do 252,5 mld zł (czyli o też o prawie 15 mld zł). Więcej pieniędzy „w obrocie” to więcej „prowizji” za handlowanie nimi.

Tutaj kilka cyferek o jakości kredytów (tylko 4,1% bank identyfikuje jako „nietrafione”):

A tutaj słupki o rosnącej skali działalności banku.

Poradnik początkującego prezesa banku. Jak uczynić cuda?

Dziś na „Subiektywnie o finansach” przewodnik początkującego prezesa banku. Załóżmy, że chciałbyś takim prezesem zostać, ale boisz się, że nie będziesz w stanie zwiększać zysków, przynosić wystarczająco dużych dywidend akcjonariuszom i wywoływać uśmiechu na ustach ludzi z władz państwowych, którzy chcieliby widzieć twój bank wielki i potężny. Co powinieneś zrobić? Łatwizna, wszystko wyjaśnię w kilku punktach.

Po pierwsze: tnij oprocentowanie pieniędzy klientów. PKO BP podał w raporcie za 2019 r., że w czwartym kwartale średnie oprocentowanie depozytów w skali trzech miesięcy wyniosło 0,61%, gdy rok temu było to 0,69%. To oprocentowanie średnie, nie jestem pewny, czy uzględnia zerowe oprocentowanie pieniędzy leżących na ROR-ach.

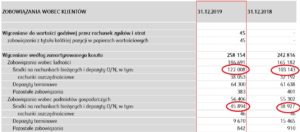

Po drugie: przekonaj klientów, żeby nie chcieli oprocentowania swoich pieniędzy. Jak myślicie, jaka część pieniędzy jest w PKO BP zdeponowana przy stopie wynoszącej absolutne 0,0%? Z tabeli, którą znalazłem w sprawozdaniu finansowym wynika, że bank zarządza kwotą 258 mld zł oszczędności ludzi i przedsiębiorstw. Z tego 84 mld zł pieniędzy ludzi oraz 46 mld zł oszczędności firm, a więc łącznie 130 mld zł, jest trzymanych na rachunkach bieżących.

Kolejne 38 mld zł to konta oszczędnościowe, a tylko 75 mld zł to pieniądze na oprocentowanych – niezbyt wysoko, zresztą – depozytach. Krótko pisząc: połowę pieniędzy „podarowaliście” PKO BP na zero procent. A tylko co trzecią złotówkę trzymacie na depozytach terminowych. I jak tu ma nie rosnąć wynik odsetkowy, skoro bank ma takich hojnych klientów?

Po trzecie: zarabiaj na „kontach za zero”. Sztandarowy rachunek w PKO BP to „Konto za zero”. Nie kosztuje ono ani grosza, jeśli klient zrobi w ciągu miesiąca zakupy za 300 zł (inaczej – 8 zł miesięcznie). Sądząc po tym, jakie bank pokazuje zyski dzięki prowadzeniu rachunków klientów, dla całkiem sporej grupy klientów nie są one wcale za zero. Co prawda w 2019 r. przychód banku z prowizji od rachunków bieżących (również firmowych) minimalnie spadł, ale i tak wyniósł 910 mln zł.

Biorąc pod uwagę, że bank ma ok. 8 mln klientów, to na każdego przypada ponad 110 zł rocznej prowizji za prowadzenie rachunku. Niewykluczone, że spora część klientów PKO BP korzysta ze starych pakietów kont, nierzadko droższych, niż „Konto za zero”.

Po czwarte: do taniego kredytu dołóż prowizję i ubezpieczenie. PKO BP pokazał spadek średniego oprocentowania oferowanych kredytów, ale pokazał też wzrost prowizji za kredyty i dochodów z ubezpieczeń (dokładanych, jak sądzę, do tych kredytów) z 530 do 565 mln zł.

Jeszcze ciekawiej robi się jak wnikniemy w szczegółowe dane. W 2018 r. bank uzyskał 558 mln zł prowizji w dziale „kredyty i ubezpieczenia”, z czego 443 mln zł przypadało na kredyty, a 115 mln zł na ubezpieczenia. A w 2019 r.? Prowizje w tym dziale wynoszą już 621 mln zł, z czego 479 mln zł to prowizje od kredytów, zaś 142 mln zł – ubezpieczenia.

Jak widać, w kasie jest 27 mln zł więcej na ubezpieczeniach i 36 mln zł więcej na prowizjach kredytowych. W obu przypadkach procentowy wzrost jest znacznie większy, niż wzrost skali działalności całego banku.

Czytaj też: Klienci PKO BP niedługo będą w oddziałach obsługiwani w pełni multimedialnie

To oczywiście tylko subiektywny wybór niektórych czynników sukcesu banku PKO BP. Złośliwie wybrałem tylko te, które pokazują, że bank zarabia swoje miliardy na naszej klientowskiej „nieefektywności”. Ale oczywiście zarabia je nie tylko na niej. Jest wiele innych miejsc, w których rodzą się zyski tak potężnych instytucji finansowych.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

Gdy bank zarabia, państwo zarabia

Jak widzicie, bankowość to ciekawy biznes. Trzeba trochę przykręcić kilka śrubek, liczyć na to, że klienci się nie zorientują i już się zarabia grube miliardy. Choć trzeba dodać, że te miliardy byłyby znacznie większe, gdyby nie pieniądze odprowadzane do różnych funduszy i w ramach podatku bankowego.

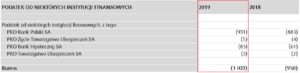

PKO BP zapłacił w zeszłym roku miliard złotych podatku bankowego oraz pół miliarda złotych różnych obciążeń regulacyjnych. Do tego dochodzi ponad 400 mln zł rezerw „frankowych”. Gdyby tego wszystkie nie było (a być by nie musiało), to PKO BP nie miałby 4 mld zł zysku netto, tylko pewnie z 6 mld zł (mówiąc w uproszczeniu).

POSŁUCHAJ NOWEGO PODCASTU „SUBIEKTYWNIE O FINANSACH”