Od dziesięciu lat słyszymy, że „Ameryka jest za droga”. Że „to już nie może rosnąć”. Że „USA przestanie wygrywać z resztą świata”. Ale potem patrzymy na wykresy kursów giełdowych i okazuje się, że… Stany Zjednoczone wygrywają dalej. Przed chwilą kapitalizacja amerykańskiego rynku akcji sięgnęła 70% wartości wszystkich akcji notowanych na świecie. Czy wreszcie zbliżamy się do „punktu przegięcia”, za którym inwestowanie w Ameryce zacznie dawać mniejsze zyski niż lokowanie w innych obszarach świata? Czy to czas na mniej USA w portfelu?

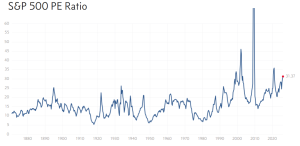

Stany Zjednoczone są „za drogie” – i to już od co najmniej dekady. Średni wskaźnik C/Z dla amerykańskiego indeksu S&P 500 przekroczył jesienią zeszłego roku astronomiczny poziom 31. To oznacza, że zakup akcji daje inwestorowi szansę na odzyskanie pieniędzy (przy założeniu stałych dywidend i przeznaczania na nie 100% spółek) dopiero za trzy dekady. Do tej pory przy takich wycenach następowały krachy cen akcji i ich urealnienie. Czy tym razem też tak będzie?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

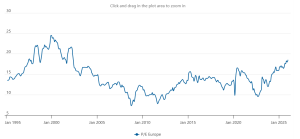

W tym samym czasie wskaźnik C/Z dla europejskich akcji wynosi średnio 19. Różnica jest porażająca. Ale co właściwie kupujemy, mówiąc o „amerykańskich akcjach”? Ile w tym jest realnego biznesu i przychodów, a ile oczekiwań na efekty rewolucji sztucznej inteligencji? Ile w tym ryzyka, którego zwykle nie widać na wykresach opisujących przeszłość? I co to ryzyko oznacza dla przeciętnego inwestora, który po prostu zainwestował w globalny indeks akcji?

To ostatnie pytanie jest bardzo ważne. Sporo inwestorów optymalizujących koszty inwestowania ma pieniądze w globalnych funduszach śledzących indeksy takie jak MSCI World. Pytanie, czy to jeszcze jest strategia, która daje wystarczającą dywersyfikację? Czy globalny indeks akcji naprawdę daje dywersyfikację, skoro tak duża jego część „siedzi” w aktywach z jednego kraju i jest coraz bardziej zdominowana przez jedną branżę, czyli technologię i sztuczną inteligencję?

70% udziału w globalnych indeksach akcji ma Ameryka. A udział siedmiu największych spółek technologicznych (Magnificent 7) w indeksie S&P500 zbliża się już do 35%. Coraz więcej amerykańskich analityków radzi inwestorom „ręcznie” dywersyfikować ich portfele ETF-owe, by choć w części zmniejszyć ich zależność od branży AI. Czy i my powinniśmy tak robić?

Rynek amerykański: zakład o losy kilku największych spółek i… AI?

„Rynek amerykański” to dziś nie jest jeden rynek. To dwa światy pod jednym szyldem. Z jednej strony mamy największe spółki technologiczne, czyli te, które stały się symbolem dominacji USA (notabene tylko dwie z nich w zeszłym roku zanotowały większy wzrost kursu niż średnia zmiana S&P500). Z drugiej strony jest „reszta” – setki spółek, które formalnie są w tych samych indeksach, ale ich biznes jest znacznie mniej (o ile w ogóle) uzależniony od technologii sztucznej inteligencji.

Gdy ktoś mówi „indeks S&P 500”, to brzmi to jak szeroki przekrój gospodarki. Ale w praktyce to w dużej mierze zakład o to, czy branża stanowiąca kilkanaście procent całej gospodarki będzie dalej w stanie zwiększać zyski. Koncentracja jest zauważalna: kilka największych firm waży w indeksie tak dużo, że to one w sporej mierze decydują, czy Ameryka zachwyca, czy Ameryka zawodzi.

Łatwo jest powiedzieć: „to bańka”. Ale trzeba zauważyć, że w tej historii jest też druga noga: realne zyski spółek opierających się na sztucznej inteligencji. Największe spółki technologiczne, szczególnie od momentu popularyzacji generatywnej AI po listopadzie 2022 r., pokazywały dynamikę zysków, która totalnie odjechała reszcie świata. Gdy globalnie zyski rosły jednocyfrowo lub w okolicach max. 10%, w segmencie AI sytuacja wyglądała zdecydowanie inaczej.

„To nie jest przypadek, że akcje amerykańskie zachowały się tak dobrze, bo rzeczywiście te największe spółki technologiczne w ciągu ostatnich lat, a szczególnie od czasu premiery ChatGPT w listopadzie 2022 roku, pokazywały bardzo wysoką dynamikę zysków, która totalnie odjechała reszcie świata. W czasie kiedy zyski spółek na świecie rosły jednocyfrowo albo najwyżej w tempie 10% rocznie, to w przypadku Magnificent 7 mówiliśmy o wzrostach zysków rzędu 40% z roku na rok”

– zwraca uwagę Andrzej Nowak, Equity Director w UNIQA TFI w rozmowie z „Subiektywnie o Finansach” (cała rozmowa do obejrzenia pod tekstem). Rynek może być drogi i może rosnąć dalej pod warunkiem, że wzrost zysków podtrzymuje tę narrację.

„I tu dochodzimy do sedna: warunkiem utrzymania dalszych wzrostów wycen spółek technologicznych niekoniecznie będzie rozwój biznesu zgodnie z planem. Wyceny są zapisem oczekiwań, więc przy wysoko zawieszonej poprzeczce rynek nie nagradza wzrostu zysków – nagradza wzrost zysków ponad dotychczasowe oczekiwania”

– mówi Andrzej Nowak. Wszystko prowadzi nas do tego, że inwestor powinien rozróżniać dwa rodzaje ryzyka. Pierwsze to ryzyko związane z całą gospodarką (w przypadku USA trzeba byłoby odpowiedzieć na pytanie, czy PKB będzie rosło szybciej). Drugie to ryzyko „koncentracji i narracji” (czy branża technologiczna, a w szczególności AI, dalej będzie „dowoziła” wyniki niż oczekuje rynek). W 2026 roku to drugie ryzyko może być ważniejsze, bo to ono decyduje o tym, czy indeks utrzyma tempo.

Według wyliczeń Goldman Sachs wydatki inwestycyjne największych tzw. hiperskalerów mają wynieść 527 mld dolarów w 2026 r., w porównaniu do 394 mld dolarów w 2025 r. Inwestorzy będą patrzyli, jak te wydatki „pracują” i czy mają szansę się zwrócić. „Gotowość inwestorów do poparcia dalszego wzrostu wydatków firm będzie zależała od szans na monetyzację AI i przepływów pieniężnych, które ona wygeneruje” – napisali analitycy Goldman Sachs.

Monetyzacja AI już się powoli zaczyna. Microsoft podnosi w tym roku cenę pakietu Microsoft 365, uzasadniając to dokładaniem do niego funkcji AI. Meta już zarabia dziesiątki miliardów dolarów dzięki AI i wykorzystaniu tej technologii na rzecz wzrostu przychodów reklamowych. Apple „spóźniło” się z wprowadzeniem AI, ale analitycy oczekują, że w 2026 r. wreszcie zrobi furorę w tej dziedzinie. Podobnie jak Amazon, który wciąż nie pokazał, jak AI może zwiększyć efektywność sprzedaży e-commerce.

Praktyczny wniosek jest oczywisty: jeżeli kupujesz akcje w USA poprzez ETF śledzący szeroki indeks, to w dużej mierze kupujesz największe spółki technologiczne oraz ich zdolność do „dowożenia” wyników ponad oczekiwania. W konsekwencji Twoje ryzyko nie jest wyłącznie geograficzne. Jest tematyczne i związane z koncentracją gospodarki. Jeśli chcesz ograniczyć ryzyko portfela, musisz kontrolować nie tylko to, jaka jest ekspozycja Twojego portfela na rynek USA, ale też jaka część tego koszyka bazuje na największych big-techach i tematyce AI.

Ameryka nie do ruszenia. Ekspozycja na cały świat oznacza dziś głównie… ekspozycję na USA

Globalne indeksy są dziś bardzo „amerykańskie”, zwraca uwagę Andrzej Nowak. Udział spółek amerykańskich w indeksach MSCI World to ponad 70%. To oznacza, że nawet jeśli zdecydujemy się wyjść poza Stany Zjednoczone i „pójść w świat”, wciąż nie mamy do czynienia z neutralnym kompromisem. Jeśli więc Twoim celem jest ograniczenie długoterminowego ryzyka wyceny i koncentracji USA, to w grę wchodzi niedoważenie USA względem benchmarku w portfelu długoterminowym.

Dlaczego w tym przypadku mówimy wyłącznie o długim horyzoncie? Ponieważ przy inwestycji krótkoterminowej (np. rocznej) nie widać istotnej zależności między poziomem wyceny a stopą zwrotu.

„W krótkim terminie liczy się bieżąca koniunktura i to, kto najbardziej zaskoczy zyskami. Możesz kupić akcje drogo i zarobić dużo, możesz kupić tanio i skończyć z akcjami o jeszcze mniejszej wartości niż w momencie zakupu – statystycznie w skali roku bieżący poziom wycen nie jest przesądzający. Ale im dłuższy horyzont, tym ta zależność rośnie”

– mówi Andrzej Nowak. W perspektywie 5–10 lat punkt wejścia i poziom wycen w tym momencie zaczynają mieć bardzo duże znaczenie. I tu pojawia się wniosek, który wprost przekłada się na konstrukcję portfela: jeśli budujesz portfel długoterminowy, to wysoka wycena rynku amerykańskiego zwiększa ryzyko przeciętnych zwrotów w długim horyzoncie, nawet jeśli krótkoterminowo spółki w USA mogą jeszcze nadal „dowozić wyniki”.

Wniosek jest więc prosty, jeśli chcesz zabrać się za przekalibrowanie portfela z uwagi na zbyt wysoki udział USA i sztucznej inteligencji w tym portfelu, najpierw ustal horyzont. Jeśli to portfel obliczony na dwa, trzy lata, kluczowe dla wyników będzie to, czy największe spółki pozytywnie zaskoczą przychodami i zyskami. Nic więcej. Jeśli to portfel na 5–10 lat, kluczowe jest ryzyko wynikające z wysokich wycen i koncentracji.

Ameryka nie wystarczy. Gdzie szukać równowagi? Europa, a może Chiny?

Najbardziej konkretny kierunek poza USA to Europa, uważa Andrzej Nowak. Dlaczego? Bo Europa ma nisko ustawione oczekiwania inwestorów, a więc i wysoki potencjał do zaskoczeń. Jeśli rynek ma przypiętą „łatkę” stagnacji, a jednak pokaże dwucyfrową dynamikę zysków firm i przyzwoite perspektywy, inwestorzy mogą zacząć przyjmować w ich wycenach wyższy mnożnik. To ważne, bo stopa zwrotu z akcji to nie tylko wzrost zysków, ale też zmiana wyceny tych zysków (na tym opiera się wskaźnik P/E, czyli C/Z). Europa ma też komponent dywidendowy oraz atrakcyjne wyceny względem USA, co obniża „poprzeczkę” wymaganą do dobrych wyników – mówi rozmówca „Subiektywnie o Finansach”.

W tle mamy jeszcze argument przepływów kapitału: przez lata kapitał systematycznie napływał do Stanów Zjednoczonych, a odpływał z Europy. Jeśli Europa zacznie „dowozić” lepsze wyniki finansowe i narracja się poprawi, część kapitału może wracać na Stary Kontynent, stając się naturalnym, dodatkowym paliwem dla wyższych wycen akcji. Dodatkowym aspektem może być osłabianie się dolara, które zapewni dodatkowe zyski inwestorom amerykańskim lokującym za granicą (to jedna z tajemnic dobrej kondycji polskiej giełdy w ostatnich latach).

No dobrze, a co z Chinami? Przecież od dłuższego czasu słyszymy, że to one wygrywają światowy wyścig gospodarczy. I to prawda, ale… jest jeden haczyk, przynajmniej z punktu widzenia inwestora. To, że chiński przemysł „zalewa świat”, nie oznacza automatycznie, że inwestorzy w chińskie spółki mają powody do zadowolenia. Jakie jest wyjaśnienie tego dysonansu?

„Problemem chińskiej gospodarki w wielu segmentach jest nadwyżka mocy produkcyjnych i zbyt duża konkurencja. Jeśli jest „za dużo fabryk” i „za wielu graczy”, to wygrywa konsument, bo ceny spadają, ale przegrywa akcjonariusz, bo marże są miażdżone. Wtedy możesz widzieć imponujący rozwój branży, rosnące wolumeny i ekspansję eksportową, a jednocześnie nie widzieć zysków, które realnie trafiają do inwestorów”.

To jest kluczowa lekcja dla inwestora, który szuka atrakcyjnego rynku dla dywersyfikacji portfela. Sukces gospodarczy i sukces giełdowy to nie jest to samo. Giełda nie nagradza skali produkcji, tylko rentowność, zdolność do generowania gotówki i trwałość marż.

„W ostatnich pięciu latach rynek chiński jest jednym z niewielu rynków, który nie dał inwestorom giełdowym zarobku, w tej perspektywie czasu inwestujący w chińskie indeksy są na minusie. W tym samym czasie Europa wypada w okolicach średniej. Można wejść w to głębiej i spojrzeć, jak zachowały się przemysłowe spółki chińskie i porównać je ze spółkami przemysłowymi w Europie. Okazuje się, że nie tylko w tym roku przemysł europejski zachował się lepiej niż chiński, ale i w ciągu ostatnich pięciu lat europejskie spółki przemysłowe przyniosły inwestorom wyższą stopę zwrotu niż chińskie spółki przemysłowe.”

– powiedział Andrzej Nowak w rozmowie z „Subiektywnie o Finansach”. Z tego wynika drugi wniosek: pojęcie „rynki wschodzące” jako jednolita kategoria przestaje pomagać w podejmowaniu decyzji. To kiedyś był wygodny koszyk: Brazylia, Rosja, Indie, Chiny. Dziś takie uśrednienie raczej zaciemnia obraz, bo rynki różnią się nie tylko rozwojem gospodarczym, ale też strukturą gospodarki, ryzykiem politycznym i finansowym oraz wrażliwością na globalny koszt kapitału.

W praktyce oznacza to, że jeśli chcesz przesuwać ekspozycję poza USA, to nie szukaj „nowego dominatora” i nie uciekaj w koszyki, które wszystko uśredniają. Szukaj logiki zysków i wycen, a dopiero potem opowieści makroekonomicznej. Bo opowieści makro potrafią być prawdziwe, a stopa zwrotu potrafi być słaba – właśnie z powodu marż i konkurencji. Idealny przykład ukazujący różnicę między rynkami wschodzącymi to ta między Brazylią a Chinami.

„O Chinach trochę już powiedziałem: wzrost gospodarczy nie musi równać się korzyściom dla inwestorów. Ale tu jest też druga strona medalu, a mianowicie okoliczności, w jakich ten wzrost jest realizowany. Niedawno obiegła nas wszystkich informacja, że w życie wejdzie umowa z Mercosurem umożliwiająca skuteczniejszy eksport dóbr z Ameryki Południowej do Europy. I to również jest rynek, który warto obserwować, bo dzięki niższym cłom marże w dłuższym horyzoncie będą spadać, a jednocześnie na nasileniu handlu może skorzystać tamtejsza gospodarka.”

Umowa handlowa Unii Europejskiej z krajami Mercosur ułatwi wymianę dóbr i usług pomiędzy 780 mln ludzi i obejmie prawie jedną czwartą światowego PKB. Docelowo ma znieść cła na ponad 90% towarów w handlu między Unią Europejską a blokiem Mercosur (Brazylia, Argentyna, Paragwaj, Urugwaj, plus dołączająca Boliwia). Oto kilka giełdowych spółek z Ameryki Południowej, którym warto się przyjrzeć.

Oto najlepsze narzędzie do kontroli ryzyka w 2026 roku

W tym miejscu na scenę wchodzi najbardziej konkretne narzędzie kontroli ryzyka na 2026 rok: rentowności amerykańskich obligacji 10-letnich. Jeśli miałbyś obserwować jeden instrument, który mówi, czy jest się o co bać w kontekście akcji, to byłyby właśnie „dziesięciolatki” z USA. Powód jest prosty i wyjątkowo praktyczny.

„Kiedy rentowności rosną, rośnie koszt kapitału, a więc rośnie „stopa dyskontowa” dla wycen akcji. Jednocześnie rośnie koszt obsługi długu, a więc wraca z całą siłą temat zadłużenia – i rośnie awersja do ryzyka, bo inwestorzy zaczynają się zastanawiać, gdzie jest granica „majstrowania” przy polityce pieniężnej i fiskalnej. To jest mechanizm, który potrafi zepsuć sentyment nawet wtedy, gdy wyniki spółek są niezłe. Innymi słowy, możesz mieć rację co do zysków, a rynek i tak może obciąć wyceny, jeśli koszt pieniądza idzie w górę.”

I tu pojawia się wniosek, który z jednej strony brzmi prosto, a z drugiej ma duże konsekwencje: jeśli świat będzie „wychodził z długu” w umiarkowanym stopniu przez inflację, to akcje jako aktywo antyinflacyjne mogą być relatywnie dobrym miejscem do ochrony siły nabywczej. Ale krótkoterminowo to obligacje i ich rentowności są sygnałem ostrzegawczym dla wycen akcji.

„Gdybyśmy mieli wskazać taki jeden instrument, na który warto patrzeć w dwudziestym szóstym roku, żeby zobaczyć, czy jest się o co bać co do akcji, to myślę, że to byłyby właśnie rentowności dziesięcioletnich obligacji…”

– powiedział Andrzej Nowak w rozmowie z „Subiektywnie o Finansach”. Jeżeli więc ktoś szuka szybkiego podsumowania, co z tego wszystkiego wynika, to odpowiedź jest taka: po pierwsze sprawdź, jak duży odsetek w twoim portfelu praktycznie bazuje głównie na USA i sztucznej inteligencji. Po drugie, jeśli będziesz chciał dywersyfikować portfel, nie przenoś całego kapitału do Chin tylko dlatego, że „gospodarczo dominują”, bo dominacja przemysłowa bez marż nie daje inwestorowi stopy zwrotu. Po trzecie nie powinniśmy też traktować „rynków wschodzących” jak jednego zwierza, bo to zbyt różne ryzyka i zbyt różne modele gospodarek.

Po czwarte miej na radarze amerykańskie „dziesięciolatki”, bo one w 2026 roku mogą szybciej niż cokolwiek innego podpowiedzieć, czy rynek wchodzi w tryb podwyższonej awersji do ryzyka. I po piąte sprawdź kierunki nieco bardziej egzotyczne (pokroju Ameryki Południowej), bo tam z uwagi na dopięcie umowy z Mercosurem też może być ciekawie. Zdecydowanie nie zapominaj o Europie, która jest nisko wyceniana i ma największy potencjał do pozytywnych zaskoczeń. A to one w krótkiej perspektywie decydują o stopie zwrotu z inwestowania w akcje.

—————————

CAŁĄ ROZMOWĘ Z ANDRZEJEM NOWAKIEM ZOBACZ NA YOUTUBE:

—————————

JAK INWESTOWAĆ W 2026 R.? ZOBACZ WEBINAR:

—————————

ZOBACZ INNE ROZMOWY O INWESTOWANIU:

——————————-

ZOBACZ ZAPIS WEBINARU:

—————————

PRZECZYTAJ TEŻ W CYKLU „WYCISKANIE EMERYTURY”:

————————————

ZAPROSZENIE DO WSPÓLNEGO INWESTOWANIA:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Część funduszy ma bardzo niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. W TFI UNIQA Maciej Samcik trzyma część swoich prywatnych pieniędzy emerytalnych.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, blog „Subiektywnie o Finansach” już czwarty rok prowadzi z UNIQA TFI, pośrednikiem w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferującym m.in. tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”.