WIBOR – wskaźnik, który decyduje o wysokości rat kredytów – nigdy w historii nie rósł w tak szybkim tempie. Kredytobiorcy są w kropce, ale… skarżą się też osoby, które chciałyby mieć taki problem. Z powodu rosnącego jak na drożdżach WIBOR-u mnóstwo polskich rodzin straciło zdolność kredytową. I muszą – przynajmniej na jakiś czas – pożegnać się z marzeniami o własnym mieszkaniu. Czy to będzie gwóźdź do trumny dla rynku nieruchomości? WIBOR w górę, ceny mieszkań w dół?

Rada Polityki Pieniężnej długo nie podnosiła stóp procentowych, ale jak już zaczęła… Stopy procentowe wzrosły od września zeszłego roku z 0,1% do 2,25%, a prezes NBP straszy, że dalsze podwyżki mogą być większe, niż nam się wydaje. Ostatnio bank Goldman Sachs podniósł prognozę stóp procentowych w Polsce do 4% w tym roku. Z kolei Biuro Informacji Kredytowej nie wyklucza, że stopy procentowe mogą dojść nawet do 6%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Efekt duszący inflację przyjdzie dopiero po kilku kwartałach. Ale już teraz szybko rośnie stawka WIBOR. Odczują to w portfelach kredytobiorcy, którzy zaciągnęli rekordowo dużo kredytów hipotecznych, gdy stopy były niskie. Ale też rodziny, które nie zdążyły kupić własnego „M”. Ilu osobom wzrost WIBOR-u podciął skrzydła marzeń o własnym mieszkaniu? I jak to może wpłynąć na rynek nieruchomości oraz na ceny mieszkań?

WIBOR w górę. Będzie potrzebna Tarcza Antyinflacyjna 3.0?

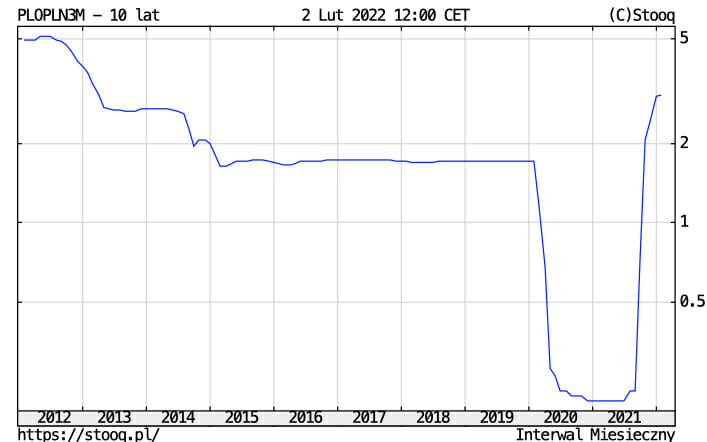

WIBOR pędzi jak pendolino. Wskaźnik, który decyduje o wysokości rat kredytów, rośnie niemal z dnia na dzień (3 lutego wynosił już 3,06%). Założę się, że niejeden kredytobiorca zaczyna dzień od sprawdzenia: o ile dziś wzrósł WIBOR (tak jak inni nerwowo sprawdzają kurs franka szwajcarskiego).

Jak mówił nam w rozmowie (podcast do odsłuchania tutaj) Adam Czerniak z SGH i Polityki Insight, jeszcze nigdy tak wiele osób w tak krótkim czasie nie doświadczyło tak dużej podwyżki raty kredytu. Przykład? Jeśli ktoś wziął kredyt na 500 000 zł we wrześniu, to w lutym może zapłacić już o 755 zł wyższą ratę. A to nie koniec podwyżek. Z notowań kontraktów terminowych na przyszłą wartość WIBOR wynika, że za pół roku może on wynosić 4,6%. Wtedy rata przykładowego kredytu będzie już wyższa o ponad 1100 zł niż na starcie.

Problem w tym, że raty kredytowe w przypadku osób, które zadłużyły się w erze niskich stóp procentowych, będą rosły najszybciej – w tym tekście tłumaczę, dlaczego tak się dzieje. Jak wielka jest skala kłopotu? Przy niemal zerowych stopach procentowych banki udzieliły 376 000 kredytów hipotecznych o wartości 118 mld zł. To jest masa pieniądza, bo wartość wszystkich udzielonych kredytów mieszkaniowych to według BIK 526 mld zł (w tym prawie 100 mld zł kredytów frankowych, które nie zostały jeszcze spłacone).

W przypadku złotówkowiczów nieszczęścia nie chodzą parami – one chodzą czwórkami. Rośnie nie tylko WIBOR (czyli rata kredytu), ale też rachunki domowe (za prąd o 24%, za gaz o połowę), żywność, a przez Polski Ład niektórym spadły pensje „na rękę” (nawet jeśli jest to efekt przejściowy, to i tak powstaje dziura w domowym portfelu). Nie bez powodu Polski Instytut Ekonomiczny zadał pytanie: „Czy grozi nam kredytowy krach?”.

Tylko czekać, aż rząd ogłosi Tarczę Antyinflacyjną 3.0 i śladem Węgier zamrozi stawkę referencyjną WIBOR. Zapytaliśmy o to w Kancelarii Premiera, ale odesłano nas do Ministerstwa Finansów. A Ministerstwo Finansów milczy – mają tam większe problemy niż odpowiadanie na pytania od „Subiektywnie o Finansach”, bo zaraz polecą głowy za „Polski nieład” i trzeba robić porządki na biurkach.

Zapytaliśmy też Komisję Nadzoru Finansowego, czy „inni szatani są tam czynni”. A więc czy ktoś nie majstruje przy wysokości WIBOR-u (w końcu jak zostało udowodnione, a winni ponieśli karę, że poziom podobnego wskaźnika LIBOR w Londynie był „przekręcany”). Biuro prasowe KNF odpisało, co następuje:

„Z uwagi na zmieniające się parametry makroekonomiczne, w tym także impulsy polityki pieniężnej, zrozumiały jest obserwowany wzrost wskaźników. Działalność administratora WIBOR oraz podmiotów dostarczających dane wejściowe jest przedmiotem nadzoru publicznego i UKNF na bieżąco monitoruje proces opracowywania WIBOR”.

Ci, którzy mają już kredyt w garści, pewnie sobie poradzą – człowiek jest w stanie zrezygnować z wielu konsumpcyjnych przyjemności byleby płacić ratę, a duża część kredytobiorców to osoby, które ostatnio zanotowały wysoki wzrost wynagrodzeń. Gorzej, że szybka podwyżka stóp procentowych – i sytuacja, w której WIBOR idzie w górę – sprawiła, że w kilka miesięcy kredyt hipoteczny stał się „towarem” niedostępnym dla kolejnych setek tysięcy Polaków. Ilu dokładnie?

Zima na rynku kredytów. Liczba wniosków spadła o połowę

Rosnący WIBOR może być gwoździem do trumny rynku mieszkaniowego, bo im wyższe oprocentowanie kredytów, tym mniejsza zdolność kredytowa potencjalnych kredytobiorców. Wysokość raty jest większa, więc przy tych samych dochodach bank udzieli mniejszą kwotę kredytu. I niekoniecznie wystarczy ona na zakup mieszkania.

Jest wiele argumentów za tym, że ceny mieszkań, nawet jeśli nie spadną, to przynajmniej przestaną rosnąć. Zwykle jest tak, że ceny mieszkań rosną, gdy stopy procentowe są niskie. Sprzedaż mieszkań w dużej części jest finansowana z kredytów. W jak dużym odsetku? NBP szacuje, że 70% transakcji jest finansowych gotówką, ale zdaniem Adama Czerniaka wpływ kredytu na mieszkaniową karuzelę jest większy. Gdy Kowalski bierze kredyt za zakup mieszkania z rynku wtórnego od Nowaka, to Nowak dostaje gotówkę do ręki i za pieniądze banku kupuje sobie nowe mieszkanie. Precyzyjne uchwycenie tego zjawiska jest niemożliwe.

Czytaj więcej o tym: Rząd i NBP przed diabelskim dylematem. Jak okiełznać wysoką inflację? Cokolwiek nie zrobią, będzie źle dla rynku nieruchomości

Jak bardzo wzrost stawki WIBOR podciął skrzydła kupującym mieszkania? BIK podał właśnie najświeższe, styczniowe dane o liczbie wniosków kredytowych. Pisząc krótko: był nawał (wniosków kredytowych), a jest zawał (czyli „padaczka”). W styczniu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 28 000 osób. Co oznacza ta liczba?

Po pierwsze liczba osób wnioskujących była na takim samym poziomie jak w kwietniu 2020 r., czyli w szczycie lockdownu. Po drugie to piąty najniższy wynik od stycznia 2007 r. Po trzecie liczba zapytań o kredyt jest o jedną czwartą mniejsza niż w styczniu 2021 r. i o połowę mniejsza niż najlepszym miesiącu zeszłego roku, czyli w marcu. Po czwarte spadła wnioskowana kwota kredytu – miesiąc do miesiąca o symboliczne 1,1% do 355 400 zł. Ale to i tak przełom, biorąc pod uwagę, że ceny nieruchomości (jeszcze) rosną. Wygląda na to, że deweloperzy mogą tylko pomarzyć, że spełnią się ich sny o 10-procentowych podwyżkach cen mieszkań w tym roku.

Czytaj więcej o tym: Idzie zima na rynku mieszkań? Zdolność kredytowa ostro w dół (subiektywnieofinansach.pl)

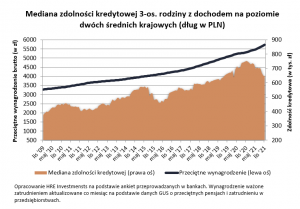

Jak bardzo maleje zdolność kredytowa? I czy spadek jest trwały?

W komentarzu BIK pisze, że spodziewa się dalszego spadku popytu na kredyty i wzrostu stóp procentowych nawet do 6%. – Ceny nieruchomości mogą nawet spaść – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej (tutaj posłuchasz podcastu „Finansowe sensacje tygodnia” z jego udziałem, w którym rozmawiamy o przyszłości rynku kredytowego oraz rynku nieruchomości).

Jak bardzo spadła zdolność kredytowa? Jej wyliczanie to sprawa indywidualna – banki prowadzą różną politykę kredytową np. jedne akceptują dochody z umów cywilno-prawnych, inne nie. Ale pośrednicy finansowi, którzy mają kontakt na linii klient-bank, mają dane na ten temat.

Czytaj więcej o tym w poradniku Roberta Sieranta: Kto nie dostanie kredytu w pandemicznej rzeczywistości?

Na przykład według firmy Lendi, która dostarcza oprogramowanie do liczenia zdolności kredytowej, od września zdolność kredytowa przeciętnego potencjalnego kredytobiorcy spadła o 30%. Czyli: jeśli ktoś chciał się zadłużyć na 500 000 zł, to dziś może dostać kredyt tylko na 350 000 zł. Jeszcze na początku grudnia pośrednik Gold Finance szacował spadek zdolności kredytowej przeciętnego klienta na 20%. Ale od tamtego czasu stopy zostały podniesione dwukrotnie.

O tym, że zdolność kredytowa spada, gdy WIBOR idzie w górę świadczy fakt, że mimo wzrostu cen mieszkań, potencjalni kredytobiorcy przestali wnioskować o wyższe kwoty kredytu. Trudno o bardziej wyraźny sygnał, że pole do dalszego wzrostu cen mieszkań się wyczerpało. Przynajmniej ze strony tych, którzy w transakcję nieruchomościową muszą zaangażować kredyt.

Nie mamy danych, z których można byłoby wywnioskować, jak duża część kupujących mieszkanie na kredyt jest na granicy zdolności kredytowej. A nawet gdyby to było możliwe – nie wiemy, czy zrezygnują z kredytu, czy po prostu kupią mniejsze mieszkanie. Ale jeśli popyt na kredyty spadłby przez rok np. o połowę, oznaczałoby to, że jesteśmy w zupełnie nowej sytuacji, której skutki będą trudne do przewidzenia.

Rząd w tej sprawie nie wiele będzie mógł zrobić, program „Mieszkanie bez wkładu własnego”, który ma wejść w maju, nie poprawi sytuacji kupujących, a wręcz pogorszy – bo zdolność kredytowa będzie liczona na 100% wartości nieruchomości, a banki mogą klientów bez wkładu dociążać wyższą marżą. Z punktu widzenia deweloperów jedyną szansą na uniknięcie spadku cen jest popyt instytucjonalny, czyli fundusze inwestycyjne kupujące hurtem mieszkania pod wynajem.

Czytaj więcej o tym: Zagraniczne fundusze hurtem kupują w Polsce mieszkania na wynajem. Czy to zniszczy biznes prywatnym wynajmującym? Koniec rynku najmu, jaki znamy?

źródło zdjęcia: PixaBay