Inflacja w Polsce rozpoczęła galop. Według najnowszych danych ceny w Polsce przez rok wzrosły o 10,9%. To już przestaje być zabawne. Jak więc ograniczyć wpływ inflacji na nasze portfele? Na czym oszczędzać? Na domowych rachunkach – trudno. Na ratach kredytów – jeszcze trudniej. Zostaje żywność. Czy wysokie ceny żywności skłonią nas do tego, aby w końcu marnować mniej jedzenia? Podpowiadam, co robić, żeby skończyć z wyrzucaniem pieniędzy do kosza.

Inflacja w Polsce po raz pierwszy od jesieni 2000 r. przekroczyła 10% w skali roku (a dokładnie wyniosła 10,9%). To szokująca wartość, bo jeszcze miesiąc temu GUS zaraportował jej spadek do 8,5%. Ale wtedy to był jednorazowy efekt wprowadzenia tarcz antyinflacyjnych (spadek podatków od paliwa, energii oraz zlikwidowanie VAT na żywność). Jednak nawet biorąc pod uwagę efekt jojo – nie powinno być aż tak źle. W ankiecie PAP prognozy zakładały, że inflacja wyniesie 9-11%. Jest w górnych widełkach tego pasma.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

W marcu ceny żywności i napojów bezalkoholowych były o 9,2% wyższe niż rok wcześniej. Aż o 33,5% wyższe niż przed rokiem były ceny paliw. Bardzo mocno podrożały też nośniki energii – według GUS-u były one średnio o 23,9% droższe niż przed rokiem (podaję za Bankier.pl). Na razie nie zapowiada się, by podwyżki miały przystopować. Nawet prezes Glapiński, któremu jeszcze niedawno inflacja była niestraszna, zapowiada, że szczyt wysokich cen odnotujemy dopiero w połowie tego roku.

Czytaj więcej: O czym mówi nam inflacyjna cisza przed burzą. Pięć ważnych rzeczy, o których trzeba pamiętać, patrząc na dane o inflacji

Przyczynią się do tego wysokie rachunki za gaz i prąd, wciąż wysokie ceny paliw oraz wysokie ceny żywności. Bank Credit Agricole prognozuje, że w 2022 r. pieczywo podrożeje o 25%. Niektórzy przedstawiciele piekarni przewidują, że chleb będzie dwa razy droższy niż dziś.

Trochę winny jest rząd, który prowadzi dość rozrzutną politykę socjalną, dużo winy ponosi Putin, który „wygenerował” wzrost cen surowców i żywności, swoje dokłada wciąż pandemia i pieniądz, który został wydrukowany, żeby ją „przykryć”. Oraz zerwane łańcuchy dostaw (z różnych przyczyn: wojen, pandemii, geopolityki).

Jak uchronić oszczędności przed dwucyfrową inflacją?

Jak żyć z tak wysoką inflacją? Pisaliśmy już o tym kilka razy – rady są inne dla osób, które chcą uchronić przed nią oszczędności, a inne dla tych, które walczą o płynność w domowym budżecie. Poniżej kilka linków do przydatnych rad dla tych, którzy chcą uchronić przed inflacją swoje oszczędności i robić to rozsądnie:

>>> W górę idzie inflacja, ale i… oprocentowanie tych rządowych obligacji. Tutaj policzyliśmy, które z nich najlepiej ochronią przed inflacją? W długim terminie – przynajmniej 20-letnim – przed inflacją powinny ochronić też inwestycje w akcje porządnych spółek dywidendowych (tutaj case study). Nie do końca bezpieczną opcją, ale do rozważenia, są obligacje korporacyjne spółek o najwyższych ratingach, o ile oczywiście oprocentowanie obligacji jest uzależnione od stawki WIBOR (czyli zależy m.in. od inflacji).

>>> Inflację napędzają w dużej mierze wysokie ceny surowców i złota. Czy inwestując w surowce można zabezpieczyć się przed inflacją? Jak to robić? Czy złoto może uchronić przed wysoką inflacją? Próba sprawdzenia i uporządkowania tego tematu jest w tym artykule.

>>> Czy lekarstwem na wysoką inflację mogą być waluty obce? Niekoniecznie, bo przecież nie tylko w Polsce inflacja szaleje. Ale które waluty obce są niezłym „przechowalnikiem” realnej wartości? Warto też przeczytać poradnik o tym, czy warto w walutach obcych przechowywać oszczędności, gdy chcemy za rok-dwa coś drogiego kupić i boimy się, że cena tego czegoś wzrośnie za bardzo.

>>> Inflacja, wojna i inwestowanie. Jak w tak porąbanych czasach zarabiać pieniądze? W tej analizie są trzy hipotezy.

>>> Jakich inwestycji unikać, jeśli chcesz rozsądnie chronić oszczędności przed inflacją? W co inwestować oszczędności w erze wysokiej inflacji, a w co nie? Przeczytaj też koniecznie, jakie trzy błędy w inwestowaniu najczęściej popełniamy, gdy chcemy ochronić pieniądze przed inflacją.

>>> Inflacja niszczy wartość naszych pieniędzy. Ale nie wszystkich. Oto banknoty, które wciąż zyskują na wartości i chronią przed inflacją

Budżet domowy i dwucyfrowa inflacja. Co zrobić, żeby nie pękł. Uwaga: wydatki na żywność!

Inflacja uderza nie tylko w realną wartość oszczędności, które zgromadziliśmy. Uderza też w wartość naszych wynagrodzeń – zmniejsza się wartość tego, co możemy w sklepach kupić za nasze wynagrodzenie. Pamiętajmy o kilku ważnych rzeczach:

>>> Tym, co najbardziej ochroni nas przed wpływem inflacji, jest… waloryzacja pensji. Jeśli jesteśmy w stanie wynegocjować z szefem antyinflacyjną podwyżkę (albo narzucić ją swoim klientom) – to jest podstawowy sposób na pokonanie inflacji. Ile powinna wynieść uczciwa waloryzacja wynagrodzenia? Odpowiedź tutaj.

>>> Uwaga na puchnące raty kredytów: czy przy rosnącej inflacji – i podążających za nią stopach procentowych – nadchodzi czas, żeby przedterminowo spłacić (albo chociaż nadpłacić) kredyt? A może lepiej nie pozbywać się płynności finansowej? Kiedy wziąć pod rozwagę konsolidację kredytów, żeby zmniejszyć pojedynczą ratę?

>>> Każdy ma swoją prywatną inflację. Walczmy, żeby była jak najniższa! I to od nas zależy czy będzie wyższa, czy niższa od tej oficjalnej. Tutaj sposób jak można ją zmierzyć. Inflacja powoduje zwiększenie rozstrzału między najtańszymi a najdroższymi sklepami. Czas zacząć przyglądać się cenom. Niemal identycznego ananasa kupowałem ostatnio po 14 zł i po 42 zł. Oba smakowały tak samo!

>>> W erze wysokiej inflacji zaczyna mieć znaczenie płynność domowego budżetu. Trzeba pozbyć się zbędnych wydatków. Tutaj kilka wskazówek, dzięki którym można zaoszczędzić 2500 zł rocznie. Przeczytaj też dwa słowa o tym, że warto korzystać z ofert rodzinnych i sprawdź, ile można na tym zaoszczędzić. I jeszcze na koniec lista technologicznych (i nie tylko) usprawnień w domowym budżecie, żeby był mniej podatny na wysoką inflację.

Na jakie wydatki zwrócić uwagę, żeby nie popłynąć z domowym budżetem? Rachunki domowe trudno ograniczyć. Raty kredytów – też. A więc czas zwrócić oczęta na jedzenie! Żywność i napoje bezalkoholowe to ok. 25% budżetu przeciętnego gospodarstwa domowego, a więc podwyżki podstawowych produktów spożywczych uderzą nas mocno po kieszeni. Czy to oznacza, że trzeba będzie zacisnąć pasa i zacząć odmawiać sobie smacznych i zdrowych posiłków? A może pora zajrzeć do naszych śmietników i tam poszukać oszczędności?

W skali globalnej co roku marnowane jest ok. 1,3 mld ton żywności, zaś w Polsce jest to 4,8 mln ton rocznie. Spora część jedzenia marnuje się na etapie produkcji, przetwórstwa i na to mamy bardzo ograniczony wpływ. Okazuje się jednak, że zdecydowana większość, bo aż 60% żywności wyrzucana jest przez gospodarstwa domowe.

źródło: Straty i marnotrawstwo żywności w Polsce

Co wyrzucamy najczęściej? Niezjedzone ziemniaki, warzywa, kanapki i pieczywo. Ponad 60% z nas deklaruje, że wyrzuca właśnie te produkty. Wśród pozostałych pozycji znajdziemy owoce i warzywa, które również nie należą do najtańszych, a czasem bywają nawet droższe od mięsa. Bardzo często w naszych koszach lądują wędliny, ciasta i przetwory mleczne. A przecież to wszystko kosztuje. Przeciętna polska rodzina wyrzuca rocznie jedzenie warte 2500 zł.

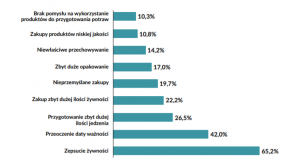

Dlaczego tak często wyrzucamy żywność do kosza?

Powodów jest kilka, ale wszystkie można podsumować jednym określeniem – brak dobrej organizacji. Najczęściej wyrzucamy żywność, bo nie zdążyliśmy jej zjeść w wymaganym terminie i się zepsuła. Bardzo często zdarza nam się przeoczyć datę ważności. Jednym z głównych powodów marnotrawstwa jest też przygotowanie zbyt dużej ilości jedzenia. Wygląda więc na to, że po prostu robimy nasze zakupy bez jakiegokolwiek planu, bezmyślnie wrzucając rzeczy do koszyka. Co robić, żeby w końcu przestać wyrzucać jedzenie? Poniżej krótki poradnik.

>>> Zakupy tylko z listą. Żeby nasza lista była dobrze sporządzona, najpierw musimy przejrzeć, co mamy w lodówce i w szafkach, żeby nie kupić niepotrzebnie produktów, które już mamy w domu. Listę możemy mieć w tradycyjnej formie papierowej lub w aplikacji na telefonie. To drugie rozwiązanie może się sprawdzić dużo lepiej, bo telefon większość z nas ma zawsze przy sobie, więc w każdej chwili możemy zaktualizować naszą listę.

>>> Do sklepu wchodź tylko najedzony. Pusty żołądek sprawia, że nie myślimy racjonalnie. Wtedy do naszego koszyka najczęściej trafiają niezdrowe przekąski, bo nasz organizm domaga się czegoś, co szybko zaspokoi głód. Gdy na spokojnie w domu rozpakujemy zakupy, może się okazać, że kupiliśmy pełno produktów, których nie damy rady zjeść, za to zupełnie zapomnieliśmy o tych, które na co dzień są podstawą naszej diety.

>>> Mrożenie to idealny sposób na przechowywanie nadmiaru żywności. Mrozić można praktycznie wszystko – warzywa, mięso, wędliny, owoce, zupy, obiady, masło i chleb, czyli jeden z najczęściej wyrzucanych produktów spożywczych. Po zakupach warto od razu część bochenka wrzucić do zamrażarki i wyciągać tyle kromek, ile akurat planujemy zjeść. Mrożenie to też świetny sposób na resztki warzyw czy owoców. Pojedyncze owoce, których nie damy rady zjeść, możemy wrzucać do jednego woreczka w zamrażarce i po jakimś czasie wyjąć i razem zblendować uzyskując smaczny koktajl.

>>> Jadłospis na kilka dni wprzód. Zanim siądziemy do przygotowania listy, warto przemyśleć, jakie posiłki będziemy jeść przez najbliższe dni. Najlepiej od razu planować, co zrobimy z reszkami otwartych produktów. Jeśli np. kupujemy puszkę fasoli, to warto zaplanować np. że połowę zużyjemy do obiadu w poniedziałek, a pozostałą część wykorzystamy we wtorek do burrito lub brownie. Jeśli nie uda nam się wykorzystać części produktu – wtedy mrozimy.

Super opcją jest też mrożenie obiadu czy zupy, której nie damy rady zjeść. Wyjmiemy ją i szybko podgrzejemy, gdy akurat nie będziemy mieli czasu lub chęci na stanie przy garach.

>>> Prawidłowe przechowywanie w lodówce jest kluczowe, jeśli chcemy, żeby nasze produkty spożywcze zachowały jak najdłużej świeżość. Zasada jest prosta – najzimniejsze miejsce w lodówce to dolne półki, dlatego tam powinniśmy trzymać m.in. mięso, ryby i sery. Na środkowych i górnych półkach jest cieplej, dlatego tam kładziemy dżemy, jogurty itp. Drzwi lodówki to miejsce na soki czy mleko, zaś szuflada na dole przeznaczona jest na warzywa.

Warto też sprawdzić, które warzywa i owoce powinny być przechowywane w lodówce, a którym nie sprzyja zimna temperatura. Do tej drugiej grupy należą m.in. pomidory, ogórki czy cukinia.

>>> Sprawdzaj daty przydatności. Przede wszystkim warto odróżnić „należy spożyć do” i „najlepiej spożyć przed”. W pierwszym przypadku niestety powinniśmy pozbywać się produktów, które przekroczyły datę spożycia. Ten drugi opis jest mniej rygorystyczny i jedynie sugeruje datę, do której powinniśmy zjeść produkt. Oznacza to, że jeśli produkt pomimo przekroczenia tej daty smakuje i pachnie normalnie, to nadaje się do zjedzenia.

>>> Testuj nowe przepisy. Internet jest pełen ciekawych przepisów. Jeśli więc masz w lodówce produkt, z którym nie wiesz, co zrobić, po prostu wpisz w wyszukiwarkę jego nazwę i dopisz hasło przepisy. Wyskoczy ci pełno pomysłów na posiłki, których być może jeszcze nie próbowałeś.

>>> Przetwarzanie jedzenia to idealne rozwiązanie dla produktów, które nie są pierwszej świeżości. Przykładowo z 3-dniowego chleba można szybko zrobić grzanki, a z owoców, które powoli tracą swoją świeżość – smoothie. Zeschniętą bułkę możemy z kolei szybko zamienić w bułkę tartą.

Niestety nawet pomimo dobrej organizacji, może zdarzyć się sytuacja, gdy nie będziemy w stanie zjeść wszystkiego, co przygotowaliśmy. Takie sytuacje zdarzają się najczęściej podczas świąt lub innych sporych imprez. Wtedy warto sprawdzić, gdzie mamy najbliższą jadłodzielnię, czyli punkt, w którym możemy zostawić żywność – nasz nadmiar jedzenia. Na pewno znajdzie się wiele osób, które chętnie spróbują naszych potraw. Być może przy okazji sami znajdziemy tam coś dla siebie na obiad.

Jeśli z kolei mamy problem z marnowaniem warzyw i owoców, to idealnym rozwiązaniem będzie założenie kompostownika, który można mieć również w bloku na balkonie. Można do niego wrzucać m.in. warzywa, owoce, skorupki jaj czy fusy po kawie. Po kilku miesiącach z naszego pojemnika uzyskamy bardzo dobrej jakości ziemię, która świetnie sprawdzi się w ogródku lub jako ziemia do kwiatów.

Jeśli zależy Ci na przyczynianiu się do niemarnowania żywności, zwróć uwagę na produkty, jakie wybierasz w sklepie. Jeśli np. planujesz kupić mleko, które zużyjesz w ciągu dwóch dni, wybierz to z krótszym terminem ważności, aby w sklepie zostało więcej tych, które mogą stać dłużej. Żywność warto oszczędzać nie tylko dla siebie.

Z kolei na działach warzywno-owocowych nie wyszukuj na siłę warzyw o idealnym kształcie, skazując te brzydsze warzywa na wyrzucenie. Jakiś czas temu Bank Żywności promował akcję „Kupuj samotne banany”, która miała na celu zachęcanie nas do sięgania po pojedyncze sztuki bananów, które często bywają na koniec dnia wyrzucane.

Jest jeszcze jedna opcja dla osób, które chcą walczyć z marnowaniem żywności i przy okazji dużo zaoszczędzić – freeganizm, czyli antykonsumpcyjny styl życia. Jedną z częstych aktywności, którą podejmują freeganie jest ratowanie żywności ze sklepowych śmietników. Niestety sklepy bardzo często wyrzucają żywność całkowicie zdatną do spożycia. Doświadczenie freeganie deklarują, że w skali miesiąca ratują żywność wartą nawet 700-800 zł.

Jak widać opcji, dzięki którym możemy uratować żywność, jest bardzo wiele. Warto wprowadzić w życie choć część działań. W skali roku mogą ona nam pomóc oszczędzić dobre kilkaset złotych.

—————————

„Finansowe sensacje tygodnia”: polskie banki i konta dla Ukraińców. Posłuchaj!

W nowym odcinku podcastu rozmawiamy o uchodźcach z Ukrainy. Gdzie mają mieszkać? Czy mają szansę znaleźć pracę? Czy banki pomogą im założyć konto? Kiedy mogą mieć szansę na kredyt? Jak pomóc im zorganizować sobie życie w nowym miejscu? Jak zorganizować różne rzeczy w kraju, żebyśmy byli przyjaznym państwem dla imigrantów (nie tylko dla uchodźców)? Jak nasi pracodawcy mogą pomagać nam im pomagać? Zapraszają: Joanna Gajda-Wróblewska i Aldona Skarbek-Jakubowska oraz Maciej Bednarek i Maciej Samcik. Podcastu można – i należy! – wysłuchać pod tym linkiem, jak również na Spotify, w Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.

W nowym odcinku podcastu rozmawiamy o uchodźcach z Ukrainy. Gdzie mają mieszkać? Czy mają szansę znaleźć pracę? Czy banki pomogą im założyć konto? Kiedy mogą mieć szansę na kredyt? Jak pomóc im zorganizować sobie życie w nowym miejscu? Jak zorganizować różne rzeczy w kraju, żebyśmy byli przyjaznym państwem dla imigrantów (nie tylko dla uchodźców)? Jak nasi pracodawcy mogą pomagać nam im pomagać? Zapraszają: Joanna Gajda-Wróblewska i Aldona Skarbek-Jakubowska oraz Maciej Bednarek i Maciej Samcik. Podcastu można – i należy! – wysłuchać pod tym linkiem, jak również na Spotify, w Apple Podcast, Google Podcast i na kilku innych platformach podcastowych.—————————