Wysoka inflacja – to może być doświadczenie pokoleniowe. Jeśli ktoś ma dziś mniej niż 40 lat, to w dorosłym życiu czegoś takiego jeszcze nie przeżył, bo ostatni raz ceny galopowały w takim tempie ponad 20 lat temu. Jak się odnaleźć w tej sytuacji? Jak przetrwać wysoką inflację? Jak dostosować domowy budżet do wysokiej inflacji? Jak chronić nie tylko swoje oszczędności, ale i styl życia oraz dobrobyt, do którego się przyzwyczailiśmy? Oto cztery strategie przetrwania w erze wysokiej inflacji

Kryzys finansowy może zagościć w naszych portfelach. Inflacja w zeszłym roku wyniosła 8,6%, w styczniu 2022 r. sięgnęła już 9,2%. Analitycy uważają, że nie uda się uniknąć dwucyfrowej inflacji w pierwszej połowie 2022 r. I to pomimo tego, że rząd już 20 grudnia ściął o 30 gr. na litrze ceny paliw na stacjach benzynowych, a potem jeszcze zdjął podatek VAT z cen paliw, co dało kolejne 70 gr. rabatu (nie wpływa to na koszty firm, ale daje ulgę konsumentom).

- Ważny dylemat: która waluta będzie w przyszłości odpowiednikiem złota w świecie tradycyjnych pieniędzy, skoro nie „zielony”? Szukamy! [POWERED BY WALUTOMAT]

- Jak ubezpieczyć przedszkolaka i ucznia? Jak sprawdzić, czy oferowana w szkole polisa sprosta coraz bardziej złożonej rzeczywistości? [POWERED BY PZU]

- Jak przygotować swój biznes na burzliwy czas? Oto lista największych wyzwań. Jak nimi zarządzać jeśli prowadzisz małą lub średnią firmę? [POWERED BY E-FAKTOR]

Poza tym z 5% do zera spadł też VAT na podstawową żywność, a niektórzy konsumenci dostaną po kilka stówek jednorazowej „zapomogi”, żeby mogli zapłacić rachunki. Tarcza Antyinflacyjna 2.0 opóźni szczyt inflacji, ale wciąż jest niebezpieczeństwo, że będziemy musieli przez jakiś czas żyć z dwucyfrowym wzrostem cen.

To niebezpieczne zjawisko, bo może spowodować spadek realnej wartości naszych zarobków, a także zmniejszyć wartość naszych oszczędności i majątku. Nie bez kozery wzrost cen nazywa się „podatkiem inflacyjnym”. Są kraje, w których staje się on już bardzo dotkliwy.

Jak przetrwać wysoką inflację? Czekają nas co najmniej trzy ciosy

W 2022 r. dostaniemy co najmniej trzy finansowe ciosy. Pierwszy to ten, że o 20-50% wzrosną wydatki na utrzymanie mieszkania: prąd, gaz, ciepło i czynsz (tutaj nasza prognoza na 2022 r.). Drugi cios to ten, że drożeje żywność i usługi, ale też pnie się w górę inflacja bazowa (niezwiązana z cenami energii i żywnością), wynosi ponad 5%, co oznacza, że presja inflacyjna zadomowiła się u nas na stałe (pracownicy mogą ruszyć po podwyżki, a firmy mogą nie mieć z czego ich dać).

Trzeci cios to ten, że jeśli ktoś ma kredyt na karku (średnio co drugi dorosły Polak), to będzie płacił znacznie wyższe odsetki. Ostatnio głośno o złotówkowych kredytach hipotecznych (ma je 2 mln Polaków), ale kredyty gotówkowe też mogą być problemem – według BIK nasze zobowiązania z tytułu kredytów konsumpcyjnych to 8% PKB, co daje nam 5. miejsce w Unii Europejskiej.

Wydatki nam rosną, ale dochody nie muszą już rosnąć tak jak do tej pory (czyli średnio w tempie 8% rocznie). A to oznacza tylko jedno – ryzyko destabilizacji domowego budżetu. W obliczu kryzysu powinniśmy wziąć sprawy w swoje ręce i sami wypracować własne strategie walki z szalejącą drożyzną. Nie ma jednej uniwersalnej rady dla każdego, ale są cztery możliwe warianty na to, jak przetrwać wysoką inflację. Oto one.

Strategia nr 1. Brać przykład z firm i kupować na zapas?

Inflacja jest wysoka, a oprocentowanie depozytów szoruje po dnie mimo kolejnych podwyżek stóp procentowych. Bankowcy nie palą się do zwiększania odsetek. Podobnie jest zresztą z oprocentowaniem obligacji skarbowych – państwo nie musi więcej dawać, bo i tak nie ma konkurencji. Jak przetrwać wysoką inflację?

Gdy nasze pieniądze realnie i w rekordowym tempie tracą na wartości (czyli z miesiąca na miesiąc możemy sobie kupić mniej towarów i usług), to jedna ze strategii walki z takim stanem rzeczy polega na szybkiej zamianie gotówki na towary (lub usługi). Brzmi jak herezja, ale to może mieć sens.

Jak spojrzy na sprawozdania finansowe firm, to widać, że niektóre z nich stosują tę strategię. Zamiast trzymać zapasy gotówki, kupują produkty na zapas. I to mimo że muszą w związku z tym ponosić wyższe koszty ich magazynowania. Menadżerowie doskonale wiedzą, że za miesiąc czy za kwartał te towary będą dużo droższe (drożeją nawet auta używane). Mało tego – dzięki temu też mają pewność, że nie będzie problemu z ich dostępnością (zerwane łańcuchy dostaw) i nie będą musieli opóźniać przez to swojego cyklu produkcyjnego.

Według GUS wyposażenie mieszkania podrożało o ponad 5% w ciągu roku. Oczywiście nie oznacza to, że trzeba kupić sobie drugą lodówkę czy trzeci telewizor, gdy ich nie potrzebujemy. Ale jeśli i tak mamy w planach wymianę jakiegoś sprzętu, to nie ma co z tym czekać, bo gotówka na rachunku nie zyskuje na wartości, a ceny idą w górę. Podobnie z remontami, wymianą samochodu i innymi tego typu przedsięwzięciami.

Krótko pisząc: przyspieszamy większe zakupy i inwestycje, żeby „oszukać” wzrost cen towarów i robocizny. Oczywiście, jest ważne zastrzeżenie: wydawać pieniądze „na zapas” mogą osoby, które czują się mocne na rynku pracy (którym raczej nie grozi spadek zarobków) oraz niemające problemów z płynnością finansową. Nie ma nic gorszego niż pozbyć się poduszki finansowej i wymienić ją na lodówkę, która natychmiast po zakupie straci 20% na wartości.

Strategia nr 2. Nadpłać kredyty, spłać pożyczki. Tnij wydatki

To de facto odwrotność pierwszej strategii. Możliwość kryzysu w portfelu to zawsze dobry moment, aby uporządkować swoje finanse. Jak tym sposobem przetrwać wysoką inflację? Jeśli stopy procentowe idą w górę, to jednocześnie rosną odsetki od Twojego długu. Nadpłacając kapitał, zmniejszysz odsetki, które są przecież proporcjonalnie liczone od tego, ile jesteś jeszcze winny bankowi. A dzięki temu też nie zostawisz swoich nadwyżek finansowych na pastwę inflacji.

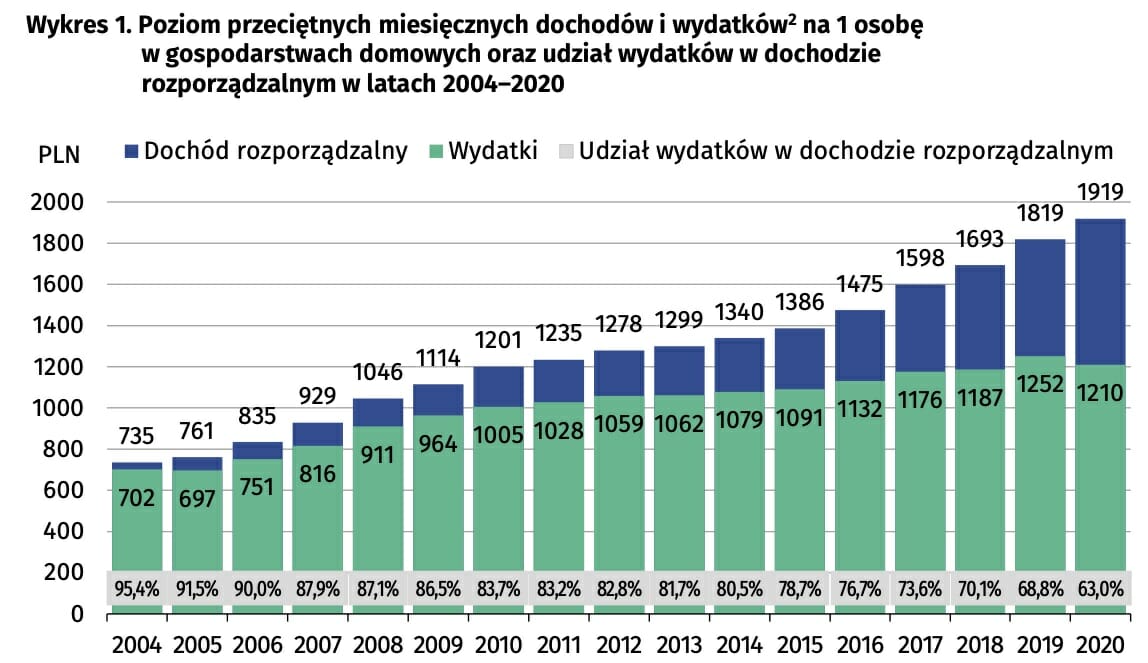

Miarę naszego „bogactwa” pokazuje ten wykres z bazy GUS, na którym są dane o dochodzie rozporządzalnym przypadającym na jedną osobę w gospodarstwie domowym. W 2020 r. zostawało nam do dowolnego rozporządzania ponad 700 zł na osobę. Dekadę temu – 219 zł, a 17 lat temu – kilkanaście złotych. W ostatnich latach wyraźnie się bogaciliśmy (nieraz na kredyt i kosztem zadłużenia państwa, ale też zadłużenia indywidualnego). Teraz przyjdzie czas „wyrównania” rachunków. Inflacja i wyższe zobowiązania kredytowe sprawią, że dochód rozporządzalny może się uszczuplić. Wtedy lepiej nie mieć rozbuchanych stałych wydatków.

2022 r. może być dla wielu osób czasem wielkich oszczędności i cięcia wydatków. Rezygnacji z wypasionych pakietów kablówek, porządków w domowym budżecie, skrupulatne liczenie wydatków, wakacje raz w roku, a nie raz na pół roku. I tańsze, bardziej oszczędne.

Strategia nr 3. Chomikuj majątek. Może się przydać i zyskać na wartości

Polacy są teoretycznie całkiem majętni. NBP podaje (nie ma nowszych danych), że statystycznie w 2016 r. średnia wartość majątku netto (po odjęciu zobowiązań kredytowych) statystycznego Polaka to 264 000 zł. Bank Światowy podawał niedawno (ale licząc zupełnie inaczej, bo uwzględniając krajowe zasoby naturalne), że może być to nawet 155 000 dolarów na głowę (czyli nawet 620 000 zł).

Co robić z majątkiem? Jak przetrwać wysoką inflację bez uszczuplenia jego wartości? Nie sprzedawaj mieszkania, gruntów, domu ani auta. Aktywa materialne z reguły drożeją w czasach wysokiej inflacji (a na pewno nie tracą na wartości tyle, ile pieniądze na koncie).

Nad rynkiem mieszkań wisi niewiadoma – z powodu wzrostu kosztów raty i zaostrzenia polityki kredytowej popyt może spaść, a wraz z nim ceny. Prognozy największych banków mówią, że ceny nieruchomości wzrosną w tym roku o 4-5%, ale wzrost nie będzie wszędzie taki sam, być może, że w miastach takich jak Łódź czy Trójmiasto ceny mogą lekko spaść (według Polskiego Instytutu Ekonomicznego w Łodzi z powodu braku popytu, w Trójmieście dlatego, że jest już za drogo).

Oczywiście, jak ze wszystkim, i tu trzeba znać umiar i pamiętać, że w trudnych czasach to pieniądz jest królem, czyli szybki i płynny dostęp do gotówki, gdyby była potrzebna. Warto mieć, o ile to możliwe – większą niż zwykle poduszkę finansową na wypadek nagłego wypadku lub pogorszenia się koniunktury, np. gdy zakład pracy zdecyduje się przeprowadzić restrukturyzację i zlikwiduje nasze stanowisko pracy.

To samo dotyczy też samochodów – pomijając już fakt, że ponownie nie trzymasz gotówki na nieoprocentowanym koncie – to w przypadku aut (przede wszystkim używanych, o dziwo!) możesz liczyć na lepszą cenę sprzedaży za kilka miesięcy niż teraz. Pomijając fakt, że nowych aut na placach po prostu brakuje. Ale by przetrwać wysoką inflację z drożejącym samochodem warto go porządnie ubezpieczyć. Od kradzieży też.

Strategia nr 4. Zmień swoje przyzwyczajenia zakupowe

Jak przetrwać wysoką inflację na zakupach? GUS daje nam gotowe narzędzia do walki z inflacją, czyli tabelę, która pokazuje, które kategorie produktów i usług drożeją najbardziej. To kompas, który podpowiada, jakich zakupów unikać, by zmniejszyć swoją indywidualną inflację. Oczywiście, zachowując zdrowy rozsądek, bo z niektórych produktów lub usług nie możemy zrezygnować, ale możemy szukać tańszych zamienników.

GUS tylko w sobie znany sposób dobiera dane, z których tworzy raporty o wzroście cen. Dlatego gdy inflacja była jeszcze niska (2%), a mocno drożały niektóre inne produkty, sami zastanawialiśmy się, jak urząd statystyczny liczy inflację. Nie ma lepszego sposobu na walkę z inflacją niż wybór tanich produktów, a przynajmniej takich, które nie drożeją. Przykład?

Do tej pory najbardziej drożały paliwa i transport (czyli bilety), posiłki w restauracjach 7,5%, mięso wołowe podrożało o 14%, a drób o 20% (ale wieprzowe potaniało o 1,5%), tłuszcze roślinne o 21,7%, a cukier o 19,4%. Cukier i tłuszcze są w wielu produktach spożywczych, ale inflacja może być dobrym przyczynkiem do zmiany nawyków żywieniowych na zdrowsze.

Jak przetrwać wysoką inflację? Bez paniki

Mamy świadomość, że nie każdy proponowany przez nas sposób będzie odpowiedni do każdego portfela i dla każdego gospodarstwa domowego, ale z tym elementarzem nawet dwucyfrowa inflacja może być trochę bardziej znośna. Na pewno warto dbać o to, żeby w erze wysokiej inflacji zwiększać swoje wynagrodzenie – to najprostszy sposób „oszukania” wzrostu cen – a także, żeby nasza „prywatna inflacja” była mniejsza od tej oficjalnej. Choćby dzięki temu, że ograniczymy zakupy tego, co najbardziej drożeje.

Największym zagrożeniem płynącym z wysokiej inflacji jest spadek wartości nabywczej naszych pensji i spadek realnej wartości naszych oszczędności. Warto działać tak, żeby minimalizować każdy z tych bolesnych efektów.

—————

Szukasz leku na inflację? Maciej Samcik poleca superaplikacje

>>> Przetestuj aplikację Curve, superogarniacza domowych finansów. I zgarnij 50 zł. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie.

Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule.

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Masz sklep internetowy? Ściągnij aplikację ZEN i przyjmuj płatności z niskimi prowizjami. ZEN to wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużona o rok gwarancja na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Prowizje są najniższe na rynku (0,18% plus 18 gr. za transakcję BLIK oraz 0,45% plus 18 gr. za transakcję kartą Visa lub Mastercard, Apple Pay i Google Pay. Do tego jest błyskawiczne rozliczanie transakcji – pieniądze trafiają od razu na konto w ZEN – możesz je wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> W imieniu Cinkciarz.pl zapraszam do udziału w loterii z nagrodami. Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród). Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

————-