We wtorek Węgrzy, a w środę – Czesi. Banki centralne w naszym regionie zaczynają podwyższać stopy procentowe w obawie przed nakręceniem spirali inflacyjnej. Tylko polski NBP pozostaje bezczynny. Nie, no może nie tylko polski… amerykański Fed i frankfurcki EBC też. Ale mimo wszystko trudno oprzeć się wrażeniu, że prezes Adam Glapiński (i Rada Polityki Pieniężnej, której przewodzi) zachowuje się jak nałogowy gracz w kasynie. Przegrywa (z inflacją), ale przy każdym kolejnym rozdaniu podwaja stawkę licząc, że się odkuje. Oby w końcu przyszła wygrana. Bo inaczej wszyscy przegramy

W ostatnich dwóch dniach ciekawe rzeczy działy się ze stopami procentowymi. Ale nie u nas – u naszych środkowoeuropejskich sąsiadów. We wtorek podwyżkę stóp – i to pierwszą od 10 lat – zafundował swoim obywatelom bank centralny Węgier. Niewielką, bp z 0,6% do 0,9%, ale to pierwszy sygnał, że era bliskich zera stóp procentowych się u naszych Bratanków kończy.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

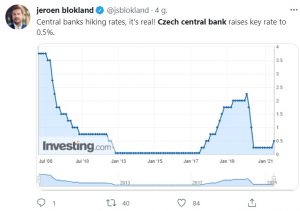

W środę w ślady Węgrów poszli Czesi i podnieśli główną stopę procentową 0,25% do 0,5%. W przypadku obu krajów takie posunięcia nie były zaskoczeniem, bo wcześniej przedstawiciele banków centralnych sugerowali, że mogą się tak zachować. Również wytłumaczenie podwyżek jest to samo: trzeba zabezpieczyć kraj przed wysoką inflacją. W Czechach wynosi ona 3%, a na Węgrzech – 5,1%.

Czytaj więcej o tym: Inflacyjna bomba uderzyła. Podwyżki cen mediów. O ile więcej zapłacisz? (subiektywnieofinansach.pl)

Po co Czesi i Węgrzy podnoszą stopy procentowe? Chodzi o… psychologię

Teoretycznie wyższe stopy procentowe – o ile przeniosą się do tabel ofert banków komercyjnych (z tym różnie bywa) – mogą skłonić część osób, by zostawiły pieniądze na depozytach, zamiast je wydawać w sklepach. Z drugiej strony nieco droższy kredyt może schłodzić chęć do zadłużania się. Wyższe stopy podwyższają też kurs waluty (bo więcej inwestorów z zagranicy chce inwestować w obligacje kraju po podwyżce stóp), a to z kolei zmniejsza konkurencyjność gospodarki. I następuje ochłodzenie koniunktury, które hamuje inflację.

Tyle teoria. W praktyce oczywiście te wszystkie efekty będą działały słabiutko, bo i podwyżki stóp są niemal niezauważalne. Tak naprawdę cel jest inny: przekonać obywateli, że w przyszłości ceny nie będą już rosły tak szybko jak dziś. A więc czysta psychologia.

Tyle, że to właśnie ona jest teraz najważniejsza. To bowiem od zachowania zwykłych ludzi zależy dziś, czy inflacja zerwie się ze smyczy czy też nie. Jeśli, widząc codziennie wyższe ceny w sklepach, ruszą po podwyżki pensji, które to podwyżki pracodawcy natychmiast „wrzucą” w ceny – spirala zacznie się nakręcać. A jeśli będzie się nakręcać coraz szybciej, to w końcu ludzie zaczną likwidować oszczędności w bankach i kupować dolary, jak w starych czasach. I będą na zapas kupowali wszystko, co się da – zanim będzie jeszcze droższe. Więc to wszystko będzie jeszcze droższe. Nie chcecie wiedzieć co będzie dalej.

Czytaj też o lokowaniu w obcych walutach: Niemieckie konto bankowe. Ile kosztuje i czy można na nim trzymać euro? (subiektywnieofinansach.pl)

I tego właśnie chcą uniknąć banki centralne, które symbolicznie podwyższyły stopy procentowe. Tu nie chodzi ani o droższy kredyt, ani o lepsze lokaty, tylko o to, żeby przekonać ludzi, iż inflacja będzie wzięta w ryzy, bo bank centralny tego pilnuje. I że nie ma co się denerwować, wystarczy tylko chwilę poczekać, a ceny w sklepach się uspokoją.

I tak dochodzimy do beztroskiej polityki polskiego banku centralnego, czyli NBP. Jego prezes Adam Glapiński już od wielu miesięcy opowiada, że inflacja jest przejściowa i że sama zgaśnie. Im bardziej tak opowiada, tym bardziej inflacja rośnie, bo wciąż jest coś, co robi prezesowi na złość. A to wyższe ceny ropy naftowej, a to podwyżki cen za wywóz śmieci…

Rada Polityki Pieniężnej stóp procentowych nie podnosi, podejmując coraz wyższe ryzyko nakręcenia opisanej powyżej spirali inflacyjnej. W Polsce inflacja wynosi 4,8%, a stopy procentowe są na poziomie 0,1%. To ogromna dysproporcja, jedna z najwyższych na świecie. Dobrze przynajmniej, że prezes Glapiński przestał snuć opowieści o możliwości spadku stóp procentowych poniżej zera.

Jak blisko nam do nakręcenia spirali płacowo-cenowej?

Jak blisko jesteśmy nakręcenia spirali płacowo-cenowej? Tego nie wie nikt. Może już się kręci szybko, może jeszcze wolno. Banki centralne też tego nie wiedzą, więc postanowiły zainterweniować. Nasz NBP – nie. A prezes Glapiński tłumaczy, że skoro Fed i EBC też jeszcze nie podwyższają stóp procentowych, to i Polska nie musi.

Tyle że zarówno Fed, jak i EBC to nieco bardziej wiarygodne instytucje niż NBP (a więc mają większą moc przekonywania konsumentów, że „wszystko będzie dobrze”). W obu rejonach świata realne stopy procentowe są mniej ujemne niż u nas (czyli ryzyko nakręcenia spirali jest mniejsze).

Po co NBP tak ryzykuje? Co by szkodziło, gdyby Rada Polityki Pieniężnej podniosła symbolicznie stopy procentowe np. do 0,35%? Prawdopodobnie chodzi o dwie rzeczy. Po pierwsze to byłoby przyznanie się do błędu. I do tego, że gadanie o „przejściowej inflacji”, która sama spadnie było… no właśnie – tylko czczym gadaniem.

Po drugie NBP bardzo, ale to bardzo chce pomóc polskiemu rządowi w pompowaniu koniunktury w gospodarce. Każda podwyżka stóp umacnia walutę, a polska gospodarka stoi przemysłem i eksportem. NBP co prawda – zgodnie z prawem – nie jest od „załatwiania” rządowi dobrej koniunktury w gospodarce, ale prezes Glapiński być może o tym nie wie. Albo ma na ten temat inne zdanie.

Jest jeszcze jedna sprawa: może być tak, że rachuby prezesa Glapińskiego oraz Rady Polityki Pieniężnej okażą się słuszne. Wciąż jest cień nadziei na to, że jak uspokoją się ceny surowców (już zaczęły spadać), to główne przyczyny wzrostu cen zostaną wyeliminowane. Tylko nie ma pewności, że od tego przestaną rosnąć ceny.

Czytaj też: Ceny materiałów budowlanych oszalały. Podwyżki nawet o 100%! (subiektywnieofinansach.pl)

Czytaj też: Czy deweloper może podnieść cenę mieszkania po podpisaniu umowy? (subiektywnieofinansach.pl)

To zakład jak w kasynie. Może szczęście się uśmiechnie?

Prezes Adam Glapiński przypomina trochę nałogowego gracza w kasynie, który przegrał jedno rozdanie, przegrał drugie, przegrywa trzecie, ale wciąż liczy na to, że karta się odwróci. I – jak to w kasynie – przy każdym kolejnym rozdaniu podwaja stawkę. Jeśli w końcu wygra, to wyjdzie na swoje. Jeśli nie, to pójdzie z torbami. A my razem z nim.

Dlaczego wszyscy, a nie tylko ci, którzy mają pieniądze? Bo – wbrew pozorom – spirala inflacyjna nie „zjada” tylko pieniędzy tym, którzy mają oszczędności w bankach. Ona dotyka w równie dużym (albo i większym) stopniu tych, którzy mało zarabiają. Bo ich pensje najtrudniej „gonią” inflację.

Czytaj też: Prezes NBP zapowiada wzrost inflacji. I pociesza… „Spokojnie, pensje też na pewno wam wzrosną”. A naprawdę?

Miejmy nadzieję, że ryzyko, które podejmuje Rada Polityki Pieniężnej (w sferze decyzyjnej) oraz prezes NBP Adam Glapiński (w sferze uspokajających wypowiedzi, które miały chyba przekonać Polaków, że rosnące ceny w sklepach to tylko fatamorgana) się opłaci. Czyli gospodarka uzyska dodatkowy boost wynikający z niskich stóp i słabego złotego, a bezrobocie dzięki temu będzie małe. I że jedyną ceną, którą za ten „zakład” zapłacimy, będzie spadek realnej wartości 1 biliona złotych oszczędności Polaków. O ile? Pewnie o równowartość jakichś 100 mld zł.

Scenariusz negatywny oznacza z kolei, że Rada Polityki Pieniężnej, widząc porządnie nakręconą spiralę płacowo-cenową, będzie musiała bardzo gwałtownie podnosić stopy – np. w ciągu kilku miesięcy z 0,1% do 2%. To oznaczałoby wielką destabilizację dla gospodarki i kłopoty dla wszystkich, którzy mają kredyty. I ryzyko recesji.

Czytaj więcej o tym scenariuszu: Czy inflacja wyrwie się spod kontroli? Czy Polska może być jak Turcja? (subiektywnieofinansach.pl)

Czytaj o obligacjach antyinflacyjnych: Inflacja się rozpędza. Czy obligacje antyinflacyjne bardziej się opłacają? (subiektywnieofinansach.pl)

——–

POSŁUCHAJ NAJNOWSZEGO PODCASTU EKIPY „SUBIEKTYWNIE O FINANSACH”!

W najnowszym podcaście z cyklu „Finansowe sensacje tygodnia” naszym gościem jest Jerzy Nikorowski z biura maklerskiego BNP Paribas, z którym rozmawiamy o tym, jak zastąpić dochód z bankowych lokat, gdy nie ma się dużego doświadczenia na rynku kapitałowym. Rozmawiamy o tym, jakie produkty mają sens, a jakie nie, jak nie dać się wpuścić w większą wahliwość, niż byśmy chcieli, oraz jak inwestować w czasach, gdy akcje są drogie (niektórzy mówią, że przewartościowane), a obligacje nie będą przynosiły zysków (bo nie zanosi się na spadek stóp procentowych). Zapraszam do posłuchania, dużo cennych porad! Trzeba kliknąć ten link albo znaleźć „Finansowe sensacje tygodnia” w Spotify, Google Podcast, Apple Podcast lub na kilku innych platformach.

—————————

LOKATY TERMINOWE NIE PŁACĄ? SPRAWDŹ TE INWESTYCJE:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady o tym, w co teraz inwestować.

>>> Zainwestuj w ETF-y z całego świata. Proste inwestowanie w ETF-y u robodoradcy możliwe jest dzięki platformie Finax, w której ja również trzymam kawałek oszczędności. Dzięki temu linkowi zainwestujesz tam pieniądze łatwo i wygodnie.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

—————————

SKORZYSTAJ Z BANKOWEGO OKAZJOMATU SAMCIKA:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————

ZGARNIJ TECHNOLOGICZNE BONUSY OD SAMCIKA I HOMODIGITAL.PL:

>>> Sprawdź hosting od Zenbox: Masz stronę internetową, e-sklep, prowadzisz bloga? Szukasz najlepszego na rynku hostingu? Sprawdź Zenbox, czyli hosting, któremu zaufał blog „Subiektywnie o Finansach”. Po szczegóły zapraszam tutaj. A tutaj przeczytaj, czym różni się porządny hosting od kiepskiego.

>>> Skorzystaj z VPN od firmy Surfshark. Chcesz chronić swoją prywatność podczas przeglądania stron internetowych? Bezpieczeństwo i dyskrecję w sieci level hard za rozsądną cenę znajdziesz tutaj. Przetestowane przez ekipę „Subiektywnie o Finansach” i Homodigital.pl, czyli subiektywnie o technologii. Nie do końca obczajasz o co chodzi? Zobacz, przed jakimi niebezpieczeństwami chroni cię VPN. Zapraszam też do poczytania jak chronić swoją prywatność przed złodziejami, hakerami, szpiegami i… rządem.

zdjęcie tytułowe: screenshot z filmu „Casino Royale”