Koalicja Obywatelska chce, by każdy, kto przepracuje sumiennie 40-50 lat, oprócz emerytury z ZUS i ewentualnie dodatkowej kasy z innych filarów dostał jeszcze… premię emerytalną w wysokości nawet 20.000 zł. Ale nie w gotówce, lecz w akcjach spółek Skarbu Państwa. Czy ta koncepcja w ogóle ma sens? Jak głęboko jest ukryty? A może tym razem to już ostro przekombinowali?

Kampania wyborcza kręci się na całego, a festiwal obietnic trwa w najlepsze. Premier zapowiedział wzrost płacy minimalnej do 4.000 zł w ciągu czterech lat. Czy jest się z czego cieszyć – sprawdził Maciek Samcik.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ale opozycja też nie chce zostać w tyle i też szuka jakiegoś punktu w programie politycznym, na którym wyborca mógłby oko zawiesić. Ale nie ma łatwo. Trzeba kreatywności, bo przecież prawie wszystko już było: ostatnio obiecano nawet trzynastą emeryturę, a potem czternastą. Wielką zagadką pozostaje natomiast pytanie: dlaczego nie można po prostu podwyższyć tych „zwykłych” dwunastu.

Dodatek do emerytury w… akcjach? A co to za pomysł?

Politycy opozycji jednak wybrnęli z tej niedogodności i – trochę inspirując się jednym z pomysłów, który ukazał się na „Subiektywnie…” z myślą o politykach cierpiących na pustkę ideową i programowa – wymyślili coś rzeczywiście niekonwencjonalnego: 20.000 zł w akcjach dla każdego emeryta po 50 latach pracy.

Cóż, grunt pod takie „prezenty” jest podatny. Dzisiejsze emerytury – choć nie przypominają tych niemieckich – wcale nie są takie niskie. Relacja świadczenia do wysokości ostatniej pensji to ok. 56%. Ale ten odsetek spada (jeszcze pięć lat temu wynosił 61%) i będzie spadał dalej. Gdy obecni 30-latkowie będą przechodzili na emeryturę, dostaną już jedną trzecią pensji.

Z badań i doświadczeń empirycznych wiemy, że ludzie sami nic z tym zrobić nie chcą (objawia się to małą popularnością dobrowolnego, trzeciego filara, czyli IKE, IKZE, PPE). Wychodzą z założenia, że „jakoś to będzie”, a ZUS nie zostawi ich na lodzie. Wymyślone przez obecny rząd PPK też raczej wysokiej emerytury nie zagwarantują (bo składka podstawowa jest nieduża, a wypłata przewidziana na pierwszych 10 lat emerytury).

Czytaj też: Fundusze emerytalne kończą działanie w obecnej formule. Wybrać ZUS, czy zostać w OFE

Koalicja Obywatelska zaproponowała następujący pomysł na dorzucenie dodatkowego kapitału do emerytalnych portfeli. Kapitał ten ma mieć formę papierów wartościowych pochodzących z naszego wspólnego dobra, czyli akcji spółek Skarbu Państwa:

- po 40 latach pracy dostaniemy 10.000 zł w akcjach spółek Skarbu Państwa.

- po 50 latach pracy dostaniemy 20.000 zł w akcjach spółek Skarbu Państwa.

Chciałem napisać, że szczegóły są w programie, ale to w zasadzie wszystko co do tej pory wiadomo. Faktycznie, taka propozycja jest w tym dokumencie opisana na stronie 125.

Jeśli dobrze rozumiem te dwa warianty wzajemnie się wykluczają, a więc albo ktoś przechodzi na emeryturę po 40 latach pracy i dostaje akcje za 10.000 zł, albo dopiero po 50 latach i dostaje papiery za 20.000 zł.

Wątpliwości generalne są dwie. Po pierwsze: po co starszych ludzi „uszczęśliwiać” akcjami spółek, które z natury są wahliwe? W wieku emerytalnym nikt nie rekomenduje posiadania dużych oszczędności w akcjach – raczej powinny to być obligacje rządowe, depozyty bankowe i inne bezpieczne, płynne lokaty.

Nie po to się tyle ostatnio mówi o funduszach cyklu życia, żeby emerytom wciskać na starość duże pakiety akcji, ryzykownych jednak akcji. Fundusze cyklu życia (zastosowane m.in. w PPK) polegają na tym, że im bliżej emerytury, tym nasze pieniądze lokowane są w bezpieczniejsze instrumenty. A tutaj rzuca się seniorów na niespokojne wody i to bez kamizelki ratunkowej.

Po drugie: czy te akcje będą w postaci udziałów jakiegoś „emeryckiego” funduszu inwestycyjnego, czy też będą przydzielane bezpośrednio, po wartości bieżącej i „po uważaniu” – jednemu emerytowi dziesięć akcji PGE, a drugiemu pięć papierów PKO BP – na założone emerytom rachunki maklerskie? To by był dopiero odlot. Zakładam, że mówimy o opcji „funduszowej”.

Jakkolwiek pomysł, by z emerytów zrobić inwestorów giełdowych wygląda na dość niedorzeczny – w najlepszym wypadku obdarowani natychmiast by swoje akcje sprzedawali – postanowiłem zamknąć oczy i sprawdzić co by było, gdyby…

Opozycja wygrywa i rozdaje emerytom akcje. Jak żyć?

W akcje inwestuje kilkaset tysięcy ludzi w Polsce. Portfele o wartości między 10.000 zł a 30.000 zł ma ok. 16% ankietowanych w ramach Ogólnopolskiego Badania Inwestorów. To trzeci pod względem popularności portfel w Polsce. Załóżmy, że rzeczywiście opozycja dojdzie do władzy i zacznie emerytom rozdawać akcje. Czy ma co rozdawać?

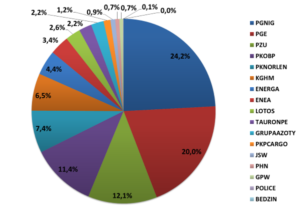

Obecnie Skarb Państwa jest właścicielem pakietu akcji o wartości 85 mld zł. To akcje takich „czempionów” jak Orlen, PZU, PKO BP, PGE, JSW, LOTOS. W sumie portfel Skarbu wygląda tak (źródło: SII):

Na jak długo starczyłoby akcji Skarbu Państwa na wypłaty „premii”? Trudno przewidzieć ilu emerytów skorzystałoby z programu – wiele osób woli przejść wcześniej na emeryturę, niż pracować 40-50 lat i zaczynać „najdłuższe wakacje życia” po 75-tce. W ubiegłym roku 452.000 osób zawnioskowało do ZUS o wypłatę emerytury, w tym aż 400.000 w związku z obniżeniem wieku emerytalnego. Czyli wielkiej chęci do długiej pracy w Narodzie nie ma.

Załóżmy, że co roku pracę będzie kończyć 300.000 osób i że wszyscy w oczekiwaniu na akcje od państwa będą pracowali tyle, ile trzeba. Połowa weźmie pakiet akcji za 10.000 zł, a połowa – za 20.000 zł. Na jak długo starczyłoby pakietów akcji gdyby je rozdawać według zaproponowanych wariantów? Rocznie w ręce seniorów trafiałyby pakiety po 5,25 mld zł, co oznaczałoby, że Skarb Państwa pozbędzie się całego swojego majątku w ciągu 16 lat (zakładając brak zmienności cen posiadanych akcji).

Bardziej prawdopodobne jest, że rząd nie będzie chciał się pozbyć kontroli nad posiadanymi spółkami i zamiast oddawać już istniejące akcje, będzie starał się skłonić „swoje” spółki do emitowania nowych. Ale nowe emisje spowodują rozwodnienie posiadanego przez Skarb Państwa kapitału, a sama wycena akcji również może ucierpieć.

Emeryt i dywidenda?

Spółki Skarbu Państwa, przynajmniej niektóre, regularnie wypłacają dywidendy: PZU, Orlen, a kiedyś spółki energetyczne (być może jeszcze wrócą do tej chlubnej tradycji?). Takie dywidendy byłyby doskonałym uzupełnieniem emeryckiego budżetu, w postaci rocznej „premii” z posiadanego portfela. Skoro już obecny rząd wymyślił „trzynastkę” i „czternastkę”, to dzisiejsza opozycja mogłaby nazwać piętnastą emeryturę „dywidendówką”.

Nie byłoby z tego kokosów, np. PKN Orlen wypłacił w tym roku 3,5 zł dywidendy na akcje, czyli premia emerytalna starczyłaby na ok. 105 akcji, co dałoby nam dodatkowe 367,5 zł w postaci dywidendy. Generalnie, gdybyśmy przyjęli, że emeryt obdarowany akcjami za 20.000 zł co roku inkasuje od wszystkich spółek dywidendę w wysokości 3% wartości akcji (to taki poziom przyzwoitości na warszawskiej giełdzie), raz w roku wpadłoby kilka stówek z dywidendy. Przy okazji można by pomyśleć o zniszczeniu podatku od dywidend. Na razie, wszystko wskazuje na to, że mimo obietnic, nie uda się w tej kadencji obniżyć nawet podatku Belki, nie mówiąc już o tym od dywidend.

Ale może emeryt trzymałby ten swój pakiet akcji, inkasował dywidndy i na koniec przekazał go spadkobiercom, by krzewili ideę długoterminowego oszczędzania? Wzruszająca wizja, ale chyba trzeba byłoby ją „ubrać” w jakąś ustawę, która zmusiłaby emerytów do bycia długoterminowymi inwestorami dywidendowymi ;-).

Podsumowując: pomysł na „premię emerytalną” w postaci akcji spółek przekazywanych emerytom należy traktować jako prowokację intelektualną. Realność wprowadzenia tej obietnicy w życie jest wątpliwa. Skarb Państwa szybko straciłby kontrolę nad posiadanym majątkiem, a wcześniej mógłby tylko patrzeć jak jego wartość się znacznie zmniejsza (poprzez wyprzedaż akcji lub ich rozwodnienie nowymi emisjami „pod emerytów”).

Ale jest też pozytyw – emeryci dostawaliby premię w postaci dywidend, a same akcje przecież jako składnik majątku mogą być dziedziczone albo przekazane w darowiźnie. Być może byłby to prezent nie tyle dla emerytów, to dla ich spadkobierców. I dobra okazja, żeby dokończyć prywatyzację. To mogłaby być taka sprawiedlwość dziejowa: budowaliście zamożność Polski, to na emeryturę dostaniecie od państwa „dywidendę” w postaci akcji spółek.

źródło zdjęcia:PixaBay/YouTube