Asseco to największy w Europie Środkowo-Wschodniej holding informatyczny. I jedna z tych spółek na warszawskiej giełdzie, która najwięcej traciła w ostatnich miesiącach na wartości. Niedawno skala spadków ceny akcji sięgnęła 30%, licząc od szczytu z jesieni zeszłego roku. Tymczasem nie widać, by sztuczna inteligencja nadgryzała biznes Asseco. Grupa właśnie ogłosiła wyniki za 2025 rok: miała 16,8 miliarda zł przychodów oraz zysk netto sięgający 1,1 miliarda zł – najwyższy w 35-letniej historii grupy (i ponad dwa razy wyższy niż rok wcześniej). Do tego portfel zamówień na 2026 roku wart już 10,8 miliarda zł i wysoka dywidenda. Czy akcje Asseco to dziś okazja inwestycyjna?

Akcjonariusze Asseco w ostatnich miesiącach mieli wiele okazji, by zwątpić w wyjątkowość rzeszowskiego holdingu, najbardziej znanej (i największej) grupy informatycznej w Polsce. Akcje Asseco dosłownie tonęły na giełdzie bez wyraźnego powodu, pomijając oczywiście ogólną dekoniunkturę, jeśli chodzi o branże mające cokolwiek wspólnego z oprogramowaniem.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Asseco jest wielkim producentem oprogramowania (i integratorem systemów IT), więc też cierpiał na kolejnych doniesieniach o tym, że sztuczna inteligencja zniszczy biznes producentom oprogramowania. Skoro akcje takiego giganta jak Microsoft mogły stracić na wartości 35%, to dlaczego nie miałby tonąć informatyczny potentat z Polski, niemający tak silnej marki i takiego portfolio globalnych produktów?

Asseco to była absolutna gwiazda trzyletniej hossy na warszawskiej giełdy. W ciągu ostatnich dwóch lat tempo wzrostu kursu jego akcji było trzy razy większe, niż to, co pokazywał ogólny indeks warszawskiej giełdy. Gdy więc przyszło zwątpienie inwestorów w przyszłość producentów oprogramowania, wielu postanowiło zrealizować zyski. Nawet po utracie jednej trzeciej wartości rynkowej spółki, akcjonariusze Asseco wychodzą na swojej inwestycji lepiej, niż ktoś, kto zainwestowałby w całą warszawską giełdę (czyli w indeks WIG).

Co będzie dalej? Przeceniona o 30% spółka z siedzibą w Rzeszowie ma dziś wartość rynkową zbliżającą się do 15 mld zł, czyli równowartość 4 mld dolarów. I jest notowana przy wskaźniku C/Z na poziomie 24, czyli już całkiem rozsądnym jak na spółkę, która działa w przyszłościowej branży. A także bardzo podobnym do obecnego wskaźnika C/Z dla Microsoftu, największego producenta oprogramowania na świecie (pod względem kapitalizacji 750-krotnie większego niż Asseco). Ten wskaźnik mówi, ile złotych płaci się za jeden złoty zysku spółki przypadającego na jedną akcję.

W ostatnich dniach inwestorzy chyba zorientowali się, że informatyczna spółka została przeceniona do poziomu, przy którym może być okazją inwestycyjną (przynajmniej przyjmując założenie, że „nie taka AI straszna, jak ją malują”), bo kurs gwałtownie wzrósł ze 160 zł do 180 zł, czyli o ponad 10%. To wciąż znacznie mniej, niż 240 zł z października, ale widać, że przecena o 80 zł od szczytu przez niektórych inwestorów została potraktowana jak sygnał, że jednak taniej nie będzie. Cóż, pożyjemy, zobaczymy.

Dwa razy większy zysk Asseco. Co za nim stoi?

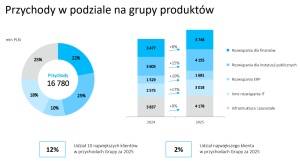

Patrząc na ogłoszone właśnie roczne wyniki finansowe grupy Asseco, nie widać powodu do takiego spadku notowań spółki. Grupa Asseco w 2025 roku osiągnęła 16,8 mld zł przychodów ze sprzedaży, z czego aż 12,6 mld zł pochodziło ze sprzedaży własnych produktów i usług informatycznych. Zysk operacyjny spółki (czyli z podstawowej działalności) wzrósł o 11% w porównaniu z 2024 r. – do 1,6 mld zł. Rekordowy w historii grupy jest zysk netto – wyniósł 1,1 mld zł, ponad dwa razy większy, niż w 2024 r. Wymagające otoczenie gospodarcze i niepewność w branży technologicznej nie jest widoczna w tych liczbach.

Czas na kilka pytań. Czy ten wzrost to głównie zasługa organicznego wzrostu biznesu, czy raczej efekt akwizycji („dopisywania” do rachunków zysków i przychodów przejmowanych firm), korzystnych kursów walut, przychodów finansowych (z lokat nadwyżek kapitału), sprzedaży części aktywów? Jak Asseco poradzi sobie z integracją nowych spółek przyłączanych do grupy? Czy obietnice rozwoju w świecie AI realnie przełożą się na wyższe marże? I czy w wymagającym otoczeniu gospodarczym grupa znajdzie przestrzeń na wzrost rentowności?

Wielki skok zysku netto grupy Asseco wynikał w pewnym stopniu ze sprzedaży większościowego pakietu akcji spółki Sapiens, która wygenerowała 499 mln zł zysku netto. Bez tej transakcji wzrost zysku netto informatycznego holdingu byłby bardziej przyziemny, choć nadal solidny. Core biznes, czyli sprzedaż własnych rozwiązań IT, urosła do 12,6 mld zł, a więc stanowiła rdzeń działalności grupy.

To ważne, bo w branży IT nie każda złotówka przychodu ma tę samą jakość. Można sprzedawać dużo usług z niską marżą, można rosnąć dzięki jednorazowym wdrożeniom, a można też budować biznes na własnych produktach i długich relacjach z klientami („uzależniając” ich od swoich rozwiązań, o ile nie mają na rynku silnej konkurencji). Asseco ewidentnie chce utrzymać się w tej trzeciej kategorii.

CZYTAJ WIĘCEJ O TYM:

Wzrost przychodów Asseco nie opiera się na jednym, konkretnym rynku, czy jednym produkcie. Asseco Poland – segment usług dla polskich klientów – zwiększył przychody o 12% w porównaniu do poprzedniego roku, do 2,3 mld zł. Z kolei Asseco International urosło do 4,6 mld zł, także o 12% w skali roku. Grupa nie jest zakładnikiem geografii ani jednej niszy.

Z kolei segment Formula Systems miał 9,8 mld zł przychodów, również rosnąc o 12%. To grupa firm informatycznych notowanych na Nasdaq, w której Asseco ma większościowy udział. Należą do niej np. Matrix IT (jeden z największych integratorów systemów IT w Izraelu) oraz Magic Software Enterprises (globalny dostawca oprogramowania low‑code i rozwiązań dla biznesu).

W Polsce Asseco trzyma się mocno w branży finansów, administracji publicznej oraz sektorów regulowanych, takich jak energetyka i ochrona zdrowia. To jest ten typ biznesu, który zazwyczaj nie daje fajerwerków, ale z punktu widzenia stabilności bywa dużo cenniejszy niż najbardziej „gorące” jednorazowe „strzały”. Klient bankowy, z administracji publicznej czy z energetyki nie zmienia dostawcy tak łatwo jak użytkownik aplikacji mobilnej. A to buduje przewagę. Asseco nie musi polować na jednorazowe projekty – ma w portfolio systemy krytyczne dla banków, energetyki czy administracji, które generują przychody latami.

Portfel zamówień na 2026 rok spuchnięty. I nowe zakupy

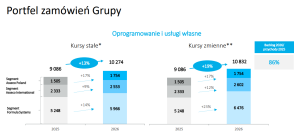

Jednym z najmocniejszych punktów wyników jest skonsolidowany portfel zamówień na 2026 rok w obszarze oprogramowania i usług własnych, wart ponad 10,8 mld zł – o 19% więcej niż rok wcześniej (w kursach stałych – o 13% więcej). Klienci więc nie tylko przedłużają umowy, ale też inwestują w nowe projekty. Dla spółki IT taki backlog to gwarancja „widoczności” przyszłych przychodów w wycenach analityków i bufor na ewentualne opóźnienia niektórych trwających projektów.

Asseco kontynuuje również rozwój poprzez akwizycje, czyli kupowanie mniejszych firm informatycznych – w 2025 roku do grupy dołączyło aż 13 nowych spółek. Zamiarem jest poszukiwanie firm z doświadczonymi zespołami, które pasują do „federacyjnego” modelu działalności Asseco lub mogą być zintegrowane z istniejącą ofertą. Szczególny nacisk „zakupowy” leży w sektorach takich jak cyberbezpieczeństwo i sztuczna inteligencja.

Czy sztuczna inteligencja może spowodować obniżenie marż Asseco i utratę części klientów na rzecz tańszych rozwiązań „produkowanych” przez systemy sztucznej inteligencji? Prezes Adam Góral podkreśla pragmatyczne podejście do AI: w Asseco sztuczna inteligencja wdrażana jest zarówno w produktach, jak i całym cyklu rozwoju oprogramowania, co ma zwiększać i efektywność działania grupy i jakość powstałych w ten sposób rozwiązań. Asseco stara się nie inwestować w AI „na ślepo”, tylko szukać opcji podbicia produktywności w istniejącym już środowisku biznesowym.

Grupa wypracowuje duże ilości świeżej gotówki. Dodatnie przepływy pieniężne wyniosły w zeszłym roku 2,1 mld zł, co oznacza, że spółka nie musi zaciągać długów na kupowanie nowych spółek, bo stać ją na to dzięki własnej rentowności. Z punktu widzenia udziałowców Asseco to także sygnał, że nie jest zagrożona wypłata wysokiej dywidendy.

Zaskakująco wysoka dywidenda. Czy trzeba się bać AI?

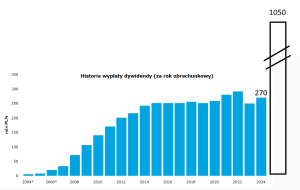

Tej od debiutu na parkiecie warszawskiej giełdy Asseco wypłaciło akcjonariuszom już ponad 3,8 mld zł. Za 2025 rok zarząd zarekomendował przeznaczenie dla akcjonariuszy rekordowych 1,05 mld zł, czyli 13,05 zł na akcję. To nie tylko część zysku wypracowanego w zeszłym roku, ale też część kapitału z funduszu rezerwowego, czyli pieniędzy zgromadzonych z zysków w poprzednich latach.

Dla porównania: w poprzednim roku (z zysków za 2024 r.) Asseco wypłaciło 3,94 zł dywidendy na akcję. A od 2015 r. dywidenda zawsze mieściła się w przedziale od 3 zł na akcję do 3,66 zł na akcję. Asseco wypłaca swoim akcjonariuszom dywidendę nieprzerwanie od 21 lat, choć czasami bywała ona symboliczna (np. 0,40 zł na akcję w 2006 r.). Ekstradywidenda planowana za 2025 r. oznaczać będzie – przy obecnym kursie akcji spółki – stopę dywidendy na poziomie 7,2%, a więc cztery razy wyższą, niż średnie oprocentowanie depozytu bankowego. W zeszłym roku stopa dywidendy była umiarkowana – ok. 1,9%.

Czy warto więc inwestować w Asseco? Po 2025 roku spółka wciąż jawi się jako biznes twardymi fundamentami: wzrost przychodów oparty na własnych produktach, mocny portfel zamówień, solidna generacja gotówki i hojna dywidenda. Jednorazowy zysk ze sprzedaży spółki Sapiens podbił wynik netto, ale nie zmienia jednej najważniejszej rzeczy – grupa wciąż buduje wartość w sposób powtarzalny i przewidywalny. Pytanie, czy może ten trend zaburzyć rewolucja sztucznej inteligencji. I w jaki sposób.

To chyba nie jest spółka, która po raz kolejny da szansę na podwojenie wartości pieniędzy w rok. Ale dla inwestora ceniącego stabilność, sektorową specjalizację i realne przepływy pieniężne i uczestnictwo w zyskach polskiej branży IT – Asseco pozostaje jednym z najmocniejszych kandydatów na rdzeń technologicznej części portfela.

W najbliższych latach wyzwaniem będzie utrzymanie dynamiki na rynkach zagranicznych i efektywne wpinanie technologii AI w oferowane klientom systemy. A jednocześnie pilnowanie, by oferta była na tyle „niepodrabialna”, by jak największa część przychodów Asseco była odporna na ekspansję asystentów produkujących oprogramowanie.

—————————–

CZYTAJ WIĘCEJ O PRODUCENTACH OPROGRAMOWANIA:

———————————-

CZYTAJ TEŻ HOMODIGITAL:

—————————–

SUBSKRYBUJ NASZ KANAŁ W YOUTUBIE:

„Subiektywnie o Finansach” jest też na Youtubie. Rozmowy z ciekawymi ludźmi, cotygodniowy „Magazyn”, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

—————————–

WIĘCEJ O PIENIĄDZACH I TECHNOLOGIACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia tytułowego: Asseco, Pixabay