Co powie o Tobie rozliczenie PIT? Kto może powiedzieć „klasa średnia to ja”? Do 30 kwietnia musimy rozliczyć podatek dochodowy za 2025 rok, czyli złożyć w urzędzie skarbowym swój roczny PIT. Dla wielu z nas to czas refleksji nad tym, ile zarabiamy i jakie płacimy podatki. I czy możemy się zaliczyć do klasy średniej. No właśnie, ile trzeba zarabiać, żeby być w klasie średniej w Polsce? I czy bycie w klasie średniej w ogóle się „opłaca”?

Jedni mówią, że być w klasie średniej to mieć zarobki, które pozwalają zmieścić się w 20% najlepiej opłacanych ludzi w kraju. Bo klasa średnia to specjaliści (lekarze, prawnicy), przedsiębiorcy prowadzący małe firmy, a także ludzie pracujący w korporacjach na wyższych stanowiskach, którzy są rozchwytywani na rynku pracy. Drudzy mówią, że klasa średnia to osoby, które, nieważne, ile obecnie zarabiają, zgromadziły wystarczający majątek, żeby nie musieć się martwić o przyszłość. Czyli mają mieszkanie lub dom na własność, samochód, oszczędności.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Klasa średnia: przykręcanie podatkowej śruby

Jeszcze inni widzą klasę średnią przez pryzmat wysokości płaconych podatków. Jeśli więc przy składaniu PIT-u (trzeba to zrobić najpóźniej dziś!), nagle dowiemy się, przeglądając dokumenty przygotowane przez system Ministerstwa Finansów (Twój e-PIT), że mamy pokaźną niedopłatę, to nieomylny sygnał, że jesteśmy zamożniejsi niż w większość podatników. Ale czy to od razu kwalifikuje nas do klasy średniej? W Polsce niedopłata podatku najczęściej pojawia się po przekroczeniu progu podatkowego 32%. Żeby to nastąpiło, wystarczy zarabiać 10 000 zł miesięcznie brutto lub więcej.

Po przekroczeniu 120 000 zł dochodu rocznie nagle zaczynamy płacić już nie 12% podatku dochodowego, tylko 32% (co prawda tyle płacimy tylko od nadwyżki, ale i tak wzrost opodatkowania jest olbrzymi). Próg podatkowy od wielu lat nie jest waloryzowany. Liczba osób mieszczących się ponad drugim progiem podatkowym wzrosła z mniej niż 500 000 w 2010 r. do ponad 2,5 mln dziś. W praktyce wystarczy zarabiać o 27% więcej niż średnia krajowa, żeby się w nim znaleźć.

Nic dziwnego, że kto zarabia ponad 10 000 zł miesięcznie brutto i może sobie na to pozwolić, ucieka z etatu do podatku liniowego 19%, czyli zakłada działalność gospodarczą. Po przekroczeniu progu się opłaca, bo łącznie ze składką zdrowotną wówczas opodatkowanie wynosi ok. 24% (tymczasem według skali podatkowej ten sam dochód jest opodatkowany na poziomie 42%). Niektórzy uciekają w ryczałt, czyli ten sposób opodatkowania dochodów, który uniemożliwia odpisywanie jakichkolwiek wydatków w koszty, ale za to można płacić 12–17% podatku plus ryczałtowa (a nie procentowa) składka zdrowotna. Ryczałtem rozliczają się czasem specjaliści czy informatycy.

Kto w poprzednich latach przekroczył próg podatkowy 32% (z zarobkami ponad 10 000 zł na rękę) i mógł pozwolić sobie na „ucieczkę”, uratował część dochodów przed opodatkowaniem. Ale za tak zdefiniowaną klasą średnią rząd wysłał już „grupę pościgową”. Od lata Państwowa Inspekcja Pracy będzie mogła przymusowo zamieniać fikcyjną działalność gospodarczą na etaty, a z drugiej strony rząd przygotowuje ograniczenie możliwości bycia na ryczałcie podatkowym (niewykluczone, że będzie można korzystać z ryczałtu tylko z niskimi dochodami, ale to nic pewnego).

CZYTAJ WIĘCEJ O TYM:

A więc, droga klaso średnia, wkrótce skończy się podatkowe eldorado i będzie trzeba płacić od swoich „ponadprzeciętnie wysokich” dochodów odpowiednio wysokie podatki. A więc 32% wynikające z podstawowej stawki plus 9% „podatku zdrowotnego” (czyli składki na NFZ) plus ok. 10% składki na emeryturę („pracownicza” część łącznej składki). Razem 52% podatku od kwoty zarobków 10 000 zł miesięcznie brutto, czyli przekraczającej o 30% średnią krajową. Niektórzy mówią, że taką progresją podatkową władza niszczy klasę średnią w Polsce.

Czy rzeczywiście ta progresja jest za wysoka? Jeśli ktoś zarobi do 30 000 zł w skali roku, to w ogóle nie płaci podatku od tego dochodu (a właściwie płaci 9% do NFZ i 10% do ZUS). Jeśli zarobi więcej, niż 30 000 zł, ale do 120 000 zł, to dodatkowo płaci jeszcze 12% podatku dochodowego. A po przekroczeniu 120 000 zł nagle klin podatkowy zabiera mu ponad połowę dochodu. Czy to sprawiedliwe? A może podatki w Polsce czas wreszcie zreformować?

Jak się wślizgnąć do klasy średniej?

Rok temu pisałem o tym, z jakimi zarobkami możemy się wślizgnąć do klasy średniej w naszym kraju. Gdyby analizować to właśnie pod względem sytuacji finansowej wynikającej z naszych zarobków, GUS podzielił nas wtedy na pięć grup. Najwyższa grupa – czyli górne 20% społeczeństwa pod względem dochodów – mogła pochwalić się kwotą dochodu około 5300 zł na osobę i 2500 zł wydatków miesięcznych. Próg wejścia nie wydaje się więc przesadnie wysoki. Jak to się zmieniło i czego potrzebujemy, żeby być w klasie średniej teraz?

CZYTAJ WIĘCEJ O TYM:

Kto może powiedzieć o sobie, że należy do klasy średniej? Czy decyduje o tym przekroczenie najwyższego progu podatkowego 32%? OECD definiuje klasę średnią jako osoby zarabiające od 75% do 200% mediany dochodów w kraju. W Polsce obecnie oznacza to dochody w przedziale od około 5500 do około 15 000 zł brutto miesięcznie na osobę, czyli mniej więcej od 4000 zł do 10 000 zł netto. To wyjątkowo szeroki przedział, a im bardziej szeroki, tym mniej mówiący o faktycznym poziomie życia.

Problem polega na tym, że poziom życia osób zarabiających 5500 zł (brutto!) a tych, które zarabiają 15 000 zł, jest drastycznie różny. Czy w takim razie posługiwanie się taką definicją ma w ogóle sens? A może klasa średnia to po prostu osoby będące w tej połowie obywateli, którzy mają wynagrodzenie powyżej mediany? Według najnowszych danych GUS opublikowanych w kwietniu tego roku mediana wynagrodzeń miesięcznych brutto w Polsce w październiku 2025 roku wyniosła 7414 z brutto (5400 zł „na rękę”).

To oznacza, że połowie pracowników zostało wypłacone wynagrodzenie nie wyższe niż ta kwota, a drugiej połowie wynagrodzenie nie niższe. Wyznaczenie w ten sposób granicy klasy średniej byłoby dość kontrowersyjne. Jest to dokładniejsza cezura niż ta proponowana przez OECD, ale trudno myśleć o kimś, kto ma 5400 zł na rękę, że załapał się do klasy średniej, bo – zwłaszcza w dużym mieście – to wynagrodzenie pozwalające co najwyżej wiązać koniec z końcem.

Co ciekawe, najwyższa wartość mediany wynagrodzeń przypadła na osoby w przedziale wieku 35–44 lata. W tym przedziale wyniosła ona pod koniec zeszłego roku 7701 zł (103,9% wartości ogółem), natomiast najniższa mediana była w grupie osób w wieku 24 lata i mniej, gdzie wyniosła tylko 5913 zł (79,8% wartości ogółem).

A może przyjąć, że klasa średnia to nie „lepsza połowa” Polaków pod względem poziomu wynagrodzeń, lecz np. 10% najlepiej wynagradzanych w kraju? Z danych GUS wynika, że w grupie 10% najmniej zarabiających osób wynagrodzenie wyniosło co najwyżej w wysokości 4666 zł (decyl pierwszy). Z kolei 10% najwięcej zarabiających otrzymało wynagrodzenie co najmniej w wysokości 14 310 zł (decyl dziewiąty).

Z tego 10% najlepiej zarabiających mężczyzn otrzymało wynagrodzenie w wysokości co najmniej 15 000 zł. W tym samym okresie 10% najlepiej zarabiających kobiet otrzymało wynagrodzenie w wysokości co najmniej 13 747 zł. Pokazuje to grafika poniżej. Oczywiście mówimy o poziomie brutto, na rękę to będzie w przypadku mężczyzn 10 800 zł. A więc może należy przyjąć, że klasa średnia w Polsce to te 10% najlepiej zarabiających Polaków, których miesięczny dochód na rękę to jakieś 11 000 zł?

Gdyby podzielić widełki proponowane przez OECD (od 75% do 200% średniej krajowej) na połowę, to uzyskalibyśmy wartość 10 250 zł brutto (jakieś 7200 zł na rękę). Poniżej tej wartości moglibyśmy mówić o klasie średniej niższej, a powyżej – klasie średniej wyższej. Taki podział miałby większy sens, bo uwzględniałby istotne różnice w poziomie życia i bezpieczeństwie finansowym.

Poniżej poziomu dochodów 5500 zł na miesiąc brutto na osobę (4000 zł „na rękę”) można by mówić o mniej zamożnych osobach, a powyżej poziomu 15 000 zł (czyli w okolicach 11 000 zł „na rękę”) moglibyśmy teoretycznie mówić już o klasie wyższej. Czytelnicy sami mogą ocenić, jak te kwoty „pracują” w ich własnym życiu zawodowym. I czy formalna przynależność – według powyższej klasyfikacji – do którejś z grup jest faktycznie gwarancją komfortu finansowego odczuwanego na co dzień.

Klasa średnia to nie tylko dochody, ale też majątek

Zasadniczo klasa średnia to pojęcie, które zakłada przynależność do grupy osób o dużej swobodzie finansowej, ale również związanej ze stylem życia. W USA w latach 50. XX wieku do klasy średniej należeli np. robotnicy wielkich fabryk produkujących samochody, a wyznacznikiem przynależności do tej klasy był stabilny i bezpieczny zawód, a także perspektywa stałych dochodów na poziomie zapewniającym dobry poziom życia dla rodziny 2+2.

Czasy, kiedy w rodzinie pracowała jedna osoba, minęły chyba bezpowrotnie, ale definicja klasy średniej jako rodzin, które mogą pozwolić sobie na zakup mieszkania (co najmniej 100 mkw.) lub domku z ogródkiem, dwóch samochodów, zapewniających swoim dzieciom solidne wykształcenie i mogących sobie pozwolić na wakacje za granicą jest wciąż aktualna. Mówimy o rodzinie, która ma aktywa o wartości co najmniej 1,5 miliona złotych (mieszkanie plus samochody) i miesięczne dodatnie przepływy finansowe w wysokości co najmniej 10 000 zł miesięcznie (4000 zł na wykształcenie dzieci, 1500 zł na mieszkanie, 4500 zł na życie).

Możemy założyć, że część tych aktywów może być finansowana kredytem, ale wtedy należałoby podwyższyć próg przynależności do klasy średniej o mniej więcej 4000 zł miesięcznie na spłatę kredytów. Inna sprawa to wysiłek potrzebny, żeby te pieniądze – np. 14 000 zł na rękę – osiągnąć. Czy do klasy średniej należy np. ktoś, kto zarabia co prawda 10 250 zł brutto (ponad 7000 zł na rękę), ale żeby osiągnąć taką kwotę zarobków, musi poświęcić nie etat, ale kilkanaście godzin dziennie? Pewnie nie. Ale jeśli mówimy o rodzinie z dwoma pensjami po 7000 zł na rękę? Pewnie już tak.

Czy do klasy średniej należy ktoś, kto nie ma oszczędności pozwalających na to, żeby po stracie pracy przez pół roku szukać nowego zajęcia, bez utraty osiągniętego wcześniej poziomu życia? Czy do klasy średniej może aspirować ktoś, kto ma co prawda mieszkanie i samochód, ale są to aktywa kupione niemal w całości na kredyt, który pochłania dużą część miesięcznych dochodów? Czy przedstawicielem klasy średniej jest ktoś, kto nie jest w stanie odłożyć w formie oszczędności czy inwestycji na rynku finansowym np. 25% osiąganych dochodów?

Sytuacja komplikuje się, jeśli uświadomimy sobie, że podane kwoty dotyczą jednej osoby. Co innego finanse singli, a co innego finanse osobiste rodziny. W modelu 2+2 kwoty trzeba pomnożyć przez cztery. I tak, żeby należeć do klasy średniej niższej, rodzina musiałaby zapewnić sobie dochody na poziomie minimum 22 000 brutto, czyli około 15 300 zł netto na umowę o pracę. Czyli średnio dwie dorosłe osoby w rodzinie musiałyby zarabiać po 7500 zł netto, żeby spełnić minimalny próg kwalifikacji do definicji klasy średniej. Czyli mniej więcej tyle, ile trzeba zarabiać, żeby zahaczyć o próg podatku 32%.

O ile w wielkich miastach taki poziom zarobków nie musi być trudny do osiągnięcia, o tyle w większości mniejszych miejscowości poza obszarami metropolitalnymi jest to raczej trudne do wyobrażenia. Sytuacja komplikuje się, jeśli osiągnięcie takich dochodów byłoby okupione pracą ponad siły, na niemal dwa etaty dla każdego z rodziców, a i tak większość dochodów zjadałyby raty kredytów. To byłaby bardziej rozpaczliwa harówka niż stabilna przynależność do klasy średniej.

CZYTAJ TEŻ:

W Ameryce klasa średnia… nie dojada!

Ojczyzną pojęcia klasy średniej są Stany Zjednoczone, jako największy w historii i najbardziej efektywny organizm gospodarczy opierający się na zasadach w pełni kapitalistycznych. Jak zdefiniować obecną klasę średnią w USA? Mediana zarobków w USA na początku 2026 roku wyniosła nieco ponad 62 000 dolarów. Gdyby przyjąć definicję OECD, to dla singla byłby to przedział ok. 53 000 – 124 000 dolarów.

Dla pary byłoby to odpowiednio więcej, przedział zarobków wynosiłby 93 000 – 248 000 dolarów, a dla klasycznej współczesnej rodziny w modelu 2+2 przedział pozwalający zaliczyć się do klasy średniej musiałby wynosić od 200 000 dolarów do pół miliona dolarów. Bardzo ważne jest jednak miejsce zamieszkania. Ta, gdzie koszty życia są bardzo wysokie, np. w największych metropoliach, minimalny dochód – według danych Tax Policy Center – musiałby wynieść 153 000 dolarów na rodzinę, ale są miejsca, gdzie koszty życia są dużo niższe, więc wystarczy 30 000 dolarów na gospodarstwo domowe.

Np. miasto Atherton w Kalifornii jest powszechnie uznawane za najbogatszą amerykańską gminę. W luksusowych rezydencjach, wśród pól golfowych, kortów tenisowych i basenów, mieszka tu dobrze opłacana kadra zarządzająca okolicznych firm technologicznych. Dane o amerykańskich gminach z najwyższymi zarobkami na gospodarstwo domowe zbiera co roku agencja Bloomberg. Atherton znajduje się od wielu lat na szczycie rocznego indeksu 100 Richest Places Bloomberga. Mediana dochodów wyniosła tam w 2020 roku astronomiczne 525 000 dolarów.

Na drugim miejscu listy Bloomberga znajduje się Scarsdale w Nowym Jorku z medianą rocznych dochodów na gospodarstwo domowe w wysokości 452 000 dolarów. W pierwszej dziesiątce znajduje się jeszcze gmina w pobliżu Denver, dwa północne przedmieścia Chicago i bogata enklawa w Dallas w Teksasie. Nowy Jork jest najbogatszym miastem w Ameryce i na świecie pod względem liczby mieszkających tam miliarderów i milionerów, którzy często nie osiągają dochodów z pracy, tylko posiadają aktywa na rynku finansowym.

Dochody z pracy to natomiast domena klasy średniej. Sporo zmian nastąpiło od lat 50. XX wieku, kiedy synonimem klasy średniej, niebieskich kołnierzyków, byli pracownicy przemysłu motoryzacyjnego fabryk Forda i innych. Obecnie to raczej profesjonaliści, menedżerowie, handlowcy, programiści i informatycy, wolne zawody – prawnicy, lekarze. Przy czym pojęcie klasy średniej związane jest zwyczajowo z konkretnym zawodem, a nie z działaniami tymczasowymi przynoszącymi niespodziewanie wysoki dochód jednostkom. Elon Musk narzekał wielokrotnie, że w Ameryce brak obecnie na rynku pracy solidnych talentów technicznych, brak inżynierów, a coraz więcej jest influencerów.

Według analizy danych dotyczących dochodów z 2023 roku przeprowadzonej przez SmartAsset w każdym stanie USA górna granica tego, co uznaje się za klasę średnią, przekracza obecnie 100 000 dolarów dochodu gospodarstwa domowego. Zazwyczaj wynosi od 150 000 do 180 000 dolarów. Taki przedział byłby zgodny z zasadą OECD, zgodnie z którą chodzi o kwotę w przedziale 75–200% mediany dochodów na osobę w gospodarstwie domowym. Ale oczywiście kod pocztowy diametralnie zmienia sytuację.

Rodzina zarabiająca 150 000 dolarów może nadal czuć się klasą średnią w drogim centrum technologicznym w Kalifornii, jednak już dochód dla rodziny na poziomie nieco ponad 90 000 dolarów może ją zaszeregować do solidnej klasy średniej w jakimś mniejszym prowincjonalnym mieście. Amerykańskie standardy pokazują, że klasa średnia niekoniecznie jest zdefiniowana tylko przez poziom zamożności, ale też powinna cechować się stabilnością i dobrymi perspektywami niezależnie od kryzysów czy sytuacji gospodarczej.

USA pozostają jednym z najlepiej płatnych rynków pracy na świecie. Roczna mediana zarobków brutto pracowników w pełnym wymiarze godzin to 62 000 dolarów, co przekłada się na około 5 200 dolarów miesięcznie brutto. Jednak np. w sektorze technologii i IT będzie to rocznie 90 000 – 140 000 dolarów lub jeszcze więcej. Dla twórców oprogramowania sztucznej inteligencji byłoby to nawet 130 000 dolarów i więcej. Bankowość i usługi finansowe to przedział zarobków 85 000 – 160 000 dolarów.

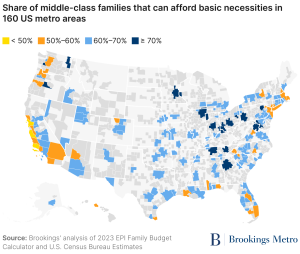

Ze współczesną klasą średnią kłopot ma nie tylko Polska, ale nawet tak gruntownie kapitalistyczny kraj jak Ameryka. Czy przynależność do klasy średniej jest gwarancją przyzwoitego poziomu konsumpcji? Otóż nie zawsze! Takie są wyniki niedawnych badań think-tanku Brookings, który prześledził wiele miast w USA pod kątem zróżnicowanych dochodów i kosztów życia. Okazało się, że poziom dochodów liczony dla całego kraju to jedno, rzeczywistość w miastach, które należą do najdroższych na świecie, to drugie.

Dane Brookings są dosyć dramatyczne. W całych Stanach Zjednoczonych nie ma dużego miasta, w którym 100% klasy średniej mogłoby sobie pozwolić na zaspokojenie podstawowych potrzeb. Odsetek rodzin klasy średniej, które mogą sobie pozwolić na zaspokojenie podstawowych potrzeb w 160 obszarach metropolitalnych USA widać na grafice poniżej:

Końcowy wniosek z obszernej analizy Brookings nie jest zbyt optymistyczny. „Obietnica amerykańskiego snu – wygodnego życia i pozostawienia fundamentów dla przyszłych pokoleń – nie spełnia się w przypadku dzisiejszej klasy średniej”. Osoby, których nie stać na zaspokojenie podstawowych potrzeb, są oczywiście bardziej narażone na zadłużenie i nie są w stanie oszczędzać ani inwestować, co powoduje, że bardziej narażone są na kryzysy i załamania koniunktury gospodarczej. To zaprzecza z kolei rozumieniu klasy średniej jako oazy stabilności.

Klasa średnia to zawsze 60% społeczeństwa!

Ten sam ośrodek Brookings przyjął w innym badaniu, że amerykańska klasa średnia to po prostu „środkowe 60% gospodarstw domowych w krajowym rozkładzie dochodów”. Definicja ta obejmuje 30% gospodarstw domowych powyżej i poniżej mediany. Powyżej tej grupy jest klasa wyższa – 20% społeczeństwa, a poniżej klasa niższa – również 20% społeczeństwa.

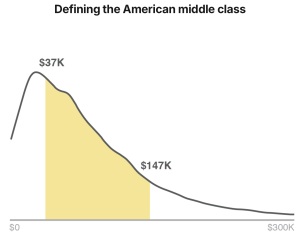

O ile 60% to definicja sztywna, o tyle wysokość dochodów się zmienia. Np. w 2014 roku grupa ta składała się z osób z dochodami przed opodatkowaniem wynoszącymi od 37 000 do 147 000 dolarów dla trzyosobowego gospodarstwa domowego. W 2024 r. przedział dochodowy poszerzył się po dwóch stronach widełek. Obecnie byłyby to kwoty dochodów od 30 000 dolarów do 153 000 dolarów.

Pokazuje to grafika poniżej, na której zaznaczona na żółto została przestrzeń zajmowana przez gospodarstwa domowe należące do klasy średniej. Jest to największa grupa, ale też najbardziej zróżnicowana dochodowo. Cechą wspólną dla osób w tej grupie powinna być stabilność dochodów i odporność na wstrząsy gospodarcze, ale z poprzedniej analizy Brookings wynika, że nie zawsze tak jest:

Definiowanie klas społecznych, w tym przypadku klasy średniej, na podstawie dokładnie zmierzonego rozkładu dochodów oznacza, że klasa średnia nie może rosnąć ani maleć, zawsze będzie obejmować dokładnie 60% gospodarstw domowych. W Polsce często czytamy analizy, które wykazują, że klasa średnia się kurczy albo rozrasta. Jeśli np. obserwujemy, że Polska staje się coraz zamożniejsza, to klasa średnia powinna obejmować coraz większą część społeczeństwa. Nic z tych rzeczy.

Zgodnie z metodologią Brookings, cechą klasy średniej jest właśnie to, że niezależnie od wysokości dochodów, obejmuje ona pewien stały średni rozkład dochodów w całej gospodarce. W Polsce 30 lat temu klasa średnia obejmowała w takim razie ten sam rozkład dochodów co obecnie, tyle tylko, że to są zupełnie inne dochody, zupełnie inne możliwości konsumpcyjne i zdecydowanie inny poziom życia. Taka definicja pozwala spojrzeć na klasę średnią jako stałą część każdego społeczeństwa.

Pod względem dochodowym jest znaczna różnica między gospodarstwem domowym z dochodem 40 000 dolarów a takim ze 140 000 dolarów. Tak jak jest ogromna różnica w polskim obecnym rozkładzie dochodów w przedziale od około 5500 do około 15 000 zł brutto miesięcznie na osobę, czyli mniej więcej 4000 – 10 000 zł netto. Ludzi w tym przedziale stać na zupełnie inny poziom konsumpcji, ale cechą wspólną może być to, że pozostając w swoim średnim przedziale dochodów, sami uważają się za klasę średnią.

To logiczne – będąc w środku, spoglądamy poniżej i widzimy osoby zarabiające dużo mniej, natomiast powyżej nas pozostaje dużo mniej dostępna wyższa klasa dochodowa, z zarobkami zdecydowanie wykraczającymi ponad średnią. Według badań amerykańskich te widełki dochodowe pokrywają się zaskakująco dokładnie z tym, co ludzie sami o sobie myślą. Przedział 60% średnich dochodów zbliżony jest do odsetka Amerykanów uważających się za klasę średnią. Przedziwne jest to, że podobnie jest w Polsce!

Jak pokazuje jedno z badań platformy LiveCareer, które zawiera dane na temat rynku pracy w Polsce, zatytułowane „Klasa średnia w Polsce: zarobki [wyniki ankiety 2026]”, około 63% osób w Polsce deklaruje się jako klasa średnia. Na potrzeby badania przyjęto kryterium OECD. Ankieta LiveCareer pokazuje jednak, że tylko 45% badanych faktycznie mieści się w tym przedziale. Pozostali mają niższe (50%) lub wyższe (5%) dochody. Autorzy tego badania uważają, że w związku z tym „granice klasy średniej w Polsce są płynne i zależą nie tylko od wysokości dochodów, lecz także od wykształcenia, wykonywanego zawodu, stylu życia oraz dążeń”.

Badanie Livecareer pokazuje, że osoby z wyższych dochodów klasy średniej, których pensja przekracza 10 000 zł miesięcznie, odczuwają realne pogorszenie bezpieczeństwa finansowego z powodu wpadania w drugi próg podatkowy. W połączeniu z rosnącymi kosztami życia i koniecznością oszczędzania wiele osób doświadcza stopniowego obniżenia poczucia finansowej pewności. Zdaniem respondentów głównym zagrożeniem dla polskiej klasy średniej jest właśnie powolne osłabienie stabilności, a nie nagły kryzys.

Klasa średnia to nie tylko dochody i majątek, ale też inwestycje

W analizie sprzed roku pisałem, że GUS podzielił nas na pięć grup pod względem sytuacji finansowej. Najwyższa grupa – czyli górne 20% pod względem dochodów – ma jakieś 5300 zł dochodu na osobę i 2500 zł wydatków. Jeśli mówimy o rodzinie 2+2 z dwojgiem pracujących rodziców, to taki „model” zakłada 21 500 zł miesięcznego dochodu i możliwość wydania na przyjemności lub przeznaczenia na oszczędności lub inwestycje ponad 10 000 zł miesięcznie. To sporo jak na nasze warunki, ale to tylko 20% społeczeństwa.

Jeśli w klasie średniej mamy 60%, czy nawet – jak wynika z ankiety LiveCareer – 63% społeczeństwa, to jest zasadnicza różnica dochodowa. Rozszerza się cała grupa, tworzą się podgrupy, dochody mają mniejsze znaczenie, bo są w bardzo szerokim przedziale. Jeśli nie sprowadzamy klasy średniej tylko do wysokości zarobków, o których myślimy, że zapewniają przyzwoity poziom życia i konsumpcji, to gdzie szukać atutów tej grupy? Może sprawa leży też w myśleniu o finansach, a nie samej wysokości dochodów?

Nawet przy umiarkowanych zarobkach bycie klasą średnią powinno oznaczać przewagi finansowe, które z czasem dadzą dużą różnicę. Atutem powinna być stabilność dochodów, bo to fundament bezpieczeństwa finansowego. Osoby należące do tego szerokiego przedziału dochodów mają na pewno dobre przygotowanie do pracy i przewidywalną ścieżkę zawodową. Jeśli stracą pracę, to szybko mogą znaleźć nowe podobne zajęcie. Takie osoby rzadziej doświadczają nagłych spadków dochodu, mogą więc planować wydatki i inwestycje.

Te cechy są nawet ważniejsze niż sama wysokość pensji, bo stabilne 6000–8000 zł netto może być wartościowsze niż mniej stabilne 12 000 zł netto z większym ryzykiem utraty pracy. Czasem menedżerowi wyższego szczebla dużo trudniej znaleźć nową pracę odpowiadającą jego aspiracjom finansowym niż specjaliście. Nawet jeśli dochody nie są wysokie, ale perspektywy są stabilne, to łatwiej zaplanować strukturę wydatków i długofalowo przeznaczyć jakąś część dochodów na oszczędności czy inwestycje. Takie myślenie powinno odróżniać prawdziwą klasę średnią od osób o mniej stabilnych dochodach.

Eksperci narzekają, że Polacy nie oszczędzają. Takim minimum przedstawiciela klasy średniej powinny być oszczędności na kilka miesięcy na wypadek choroby czy utraty pracy. Najlepiej byłoby, gdybyśmy mieli zabezpieczenie na minimum sześć miesięcy życia na dotychczasowym poziomie bez otrzymywania bieżących dochodów. To daje nam też atut w postaci odporności na ewentualny kryzys gospodarczy i na skokowy wzrost cen. Mamy wtedy też po prostu większy komfort psychiczny i spokój wynikający z zabezpieczenia finansowego.

Jeśli mamy „ogarnięty” budżet rodzinny, możemy podejmować bardziej świadome decyzje finansowe. Największa przewaga polegałaby na tym, że klasa średnia gra długofalowo. Ma świadomość swoich ograniczeń, więc nie powinna szaleć finansowo, a z drugiej strony zna zasady rynku finansowego i odkłada dodatkowo na emeryturę i inwestycje.

Czy polityka podatkowa państwa „zabija” klasę średnią?

Nawet w tym samym przedziale dochodowym dwie osoby mogą zarabiać tyle samo, np. 6000 zł netto, ale jedna żyje od wypłaty do wypłaty, a druga → buduje oszczędności i aktywa na przyszłość. Ta druga realnie bardziej należy do klasy średniej, przynajmniej w swoim myśleniu o finansach osobistych. Można by zakończyć wnioskiem, że klasa średnia to nie tyle poziom dochodu, ile zdolność do zamieniania dochodu w stabilność finansową i w perspektywie zasobność portfela i majątek.

Pytanie brzmi, czy polityka podatkowa, która powoduje, że po przekroczeniu 7000–7500 zł miesięcznego dochodu „na rękę” (czyli 14 000 zł na rodzinę), wchodzi się do klasy średniej, a już przy wzroście dochodów w rodzinie do 16 000 zł następuje nagły wzrost podatku PIT, przypadkiem nie „zabija” tej zdolności do akumulowania bogactwa. Jak uważacie? Jak powinna być opodatkowana klasa niższa, a jak klasa średnia? A może nie da się inaczej, skoro klasa średnia to „sztywne” 60% społeczeństwa, to musi płacić wysokie podatki? Ale jak ma się wtedy bogacić?

CZYTAJ TEŻ:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło zdjęcia: Maciej Danielewicz