Amerykański Fed nie obniżył stóp procentowych. To żadna niespodzianka. Dla inwestorów największe znaczenia ma jednak to, jak przedstawiciele Komitetu Otwartego Rynku (FOMC) oceniają ryzyko wybuchu nowej fali inflacji w związku z wojną w Zatoce Perskiej. Właśnie poznaliśmy tę diagnozę. Z aktualnej projekcji inflacji Fed wynika, że zamiast dwóch obniżek stóp procentowych w tym roku członkowie FOMC przewidują już tylko jedną. Czy to ostatki globalnego obniżania ceny pieniądza? W niektórych bankach centralnych zaczęły się właśnie podwyżki stóp, spowodowane odrodzeniem inflacji. Australijczycy ostrzegają: „keep calm”

Od trzech tygodni trwają ataki Izraela i USA na Iran. Konflikt – początkowo ograniczony do terytorium Iranu – krok po kroku zamienia się w wojnę obejmującą cały region Bliskiego Wschodu. Iran, nie mogąc zaatakować Stanów Zjednoczonych na ich własnym terytorium, uderza w strategiczne cele sąsiednich emiratów naftowych, niszcząc ich infrastrukturę wydobywczą i blokując drogi transportu surowców przez Cieśninę Ormuz. To wszystko winduje ceny ropy naftowej i gazu ziemnego, które rosną na całym świecie. Światu grozi też wzrost cen żywności.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Rosną obawy o to, czy światu ponownie nie zagraża szok inflacyjny na marę tego z początku 2022 roku, kiedy Rosja przykręciła kurki z ropą i gazem dla Europy, co spowodowało szok podażowy i gwałtowny skok inflacji. Nie ograniczył się on tylko do cen paliw, ale rozlał szeroko. Banki centralne zareagowały wtedy mocnymi podwyżkami stóp procentowych i dopiero po trzech latach zaczęły je obniżać. Dziś największe banki centralne są wciąż w trakcie cyklu obniżek stóp procentowych po tamtym szoku.

Czy właśnie stoimy u progu „powtórki z rozrywki”, czyli mocnych wzrostów stóp procentowych? W ciągu bardzo krótkiego czasu, pod wpływem doniesień z regionu Zatoki Perskiej i zmian cen paliw na giełdach, zmieniły się oczekiwania ekonomistów, którzy nadzieje na dalsze obniżki stóp zastąpili przewidywaniami… podwyżek ceny pieniądza. Nowym prognozom towarzyszą obawy o zahamowanie wzrostu gospodarczego, który w wielu krajach europejskich już wcześniej był bardzo mizerny, tak jak w Niemczech.

Coraz więcej ekonomistów mówi nawet o ryzyku stagflacji, czyli połączeniu wysokiej inflacji ze zjawiskiem bardzo niskiego wzrostu PKB lub nawet recesji. To fatalny dla gospodarki stan, w którym banki centralne mają związane ręce – podwyższając stopy procentowe pogarszają sytuację w gospodarce, a nie podwyższając ich – napędzają spiralę inflacyjną. To najgorszy możliwy scenariusz, powodujący że inwestowanie pieniędzy staje się prawdziwą sztuką. Antyinflacyjne zwykle akcje wówczas tanieją, a obligacje przestają być bezpieczną przystanią,

Prognozy nie są dobre, ale jak naprawdę zachowają się banki centralne? I jak uzasadnią swoje nowe decyzje? Jakie wskazówki dadzą inwestorom? Pierwszym bankiem centralnym obradującym po wybuchu konfliktu z Iranem był nasz NBP, który – nie zważając na skok cen paliw – obniżył stopy o 0,25 pkt procentowego. Po niemal trzech tygodniach od pierwszych ataków na Iran obradował amerykański Fed. Dzień po decyzji Fed o swoich najnowszych decyzjach poinformują Europejski Bank Centralny, Bank Anglii, Narodowy Bank Szwajcarii i Bank Szwecji. Jak to zmieni nasze portfele?

CZYTAJ WIĘCEJ:

Ostrożność Fed. Na razie nie mówi o podwyżkach stóp procentowych

Fed nie zmienił stóp procentowych, a w komunikacie po posiedzeniu w tej sprawie członkowie FOMC zauważyli, że inflacja w gospodarce wciąż jest na podwyższonym poziomie, a dodatkowo „niepewny” jest wpływ na inflację przedłużającego się konfliktu z Iranem. Referencyjna stopa funduszy federalnych została na poziomie 3,5–3,75%, a decyzja członków FOMC podjęta była niemal jednogłośnie.

Tylko Stephen Miran – od dawna namawiający do tańszego pieniądza – opowiedział się za obniżką o 0,25 pkt proc. (w obliczu rosnących obaw o sytuację na rynku pracy), a Christopher Waller, który w styczniu głosował za obniżką, tym razem się wstrzymał. To oznacza, że niektórzy z największych „gołębi” w Fed zaczynają mieć wątpliwości, czy da się jeszcze obniżać stopy procentowe w tej sytuacji geopolitycznej.

Ale z drugiej strony – członkowie Fed nadal nie tracą nadziei, że wojna w Zatoce Perskiej się skończy i że będą mogli jeszcze obniżyć stopy procentowe w tym roku, pomimo gwałtownego wzrostu cen ropy naftowej na świecie i w USA. Te oczekiwania pokazuje wykres punktowy Fed. Wynika z niego, że członkowie FOMC oczekują stopy funduszy federalnych na poziomie 3,4% na koniec 2026 roku. A więc tyle samo, ile prognozowali w grudniu ubiegłego roku.

Ale większa część członków FOMC prognozuje w tym roku już tylko jedną obniżkę a nie dwie (i kolejną w 2027 roku). Członkowie FOMC są wciąż przekonani, że stopa funduszy federalnych docelowo znajdzie się na poziomie ok. 3,1%

Czy ten optymizm amerykańskich decydentów nie jest jednak przesadzony? Ostatnie dane – niezależnie od wojny na Bliskim Wschodzie – wskazują na wyższą inflację w USA, co może jednak zmusić bank centralny do wstrzymania cyklu obniżek stóp procentowych. W szczególności komplikuje to pracę Kevinowi Warshowi, który ma zastąpić obecnego prezesa Powella po zakończeniu jego kadencji w maju. Warsh, osobiście wybrany przez prezydenta Donalda Trumpa, wyraził poparcie dla niższych stóp procentowych.

CZYTAJ WIĘCEJ O PLANACH WARSHA:

Prognozy Ekonomiczne Rezerwy Federalnej na razie wskazują na wyższe prognozy inflacji na ten rok. Prognoza inflacji wydatków konsumpcyjnych wzrosła do 2,7% na 2026 roku (w grudniu było to 2,4%). Prognoza inflacji bazowej, która nie uwzględnia zmiennych cen żywności i energii i jest bardzo mocno monitorowana przez Fed, również wzrosła do 2,7% (w tym przypadku z 2,5%).

Według narzędzia CME FedWatch Tool, kontrakty terminowe, czyli „zakłady” inwestorów o przyszłą wysokość stóp procentowych, uwzględniały ostatnio tylko jedną obniżkę stóp procentowych w 2026 roku, ale też większe prawdopodobieństwo, że nawet tej jednej się nie doczekamy i amerykański bank centralny utrzyma stopy procentowe w tym roku. Na horyzoncie nieśmiało majaczy kolejna opcja – podwyżka stóp procentowych o 0,25 pkt. Na razie taki scenariusz obstawia jednak tylko 4,1% inwestorów.

Nie tylko wojna niepokoi banki centralne

Skąd bierze się zaskakujący spokój szefów Fed? Czy członkowie FOMC nie obawiają się wpływu rosnących cen paliw na ceny w gospodarce? W komunikacie można przeczytać, że „wpływ wydarzeń na Bliskim Wschodzie na gospodarkę USA jest niepewny”. Podobnie na konferencji prasowej wypowiadał się Jerome Powell, który stwierdził, że jest „za wcześnie, aby ocenić” wpływ wojny. To przekaz w sumie podobny do tego, z którym mieliśmy do czynienia na konferencji prasowej prezesa NBP Adam Glapińskiego na początku marca.

Jednak polska Rada Polityki Pieniężnej obradowała zaledwie kilka dni po rozpoczęciu ataku na Iran, podczas gdy posiedzenie Fed odbyło się niemal trzy tygodnie po 28 lutego, gdy już znamy skalę wzrostu cen paliw. Już zaczęły rosnąć krótkoterminowe oczekiwania inflacyjne Amerykanów. Mówił o tym Powell:

„Krótkoterminowe wskaźniki oczekiwań inflacyjnych wzrosły w ostatnich tygodniach, prawdopodobnie odzwierciedlając znaczny wzrost cen ropy naftowej spowodowany zakłóceniami w dostawach na Bliskim Wschodzie”.

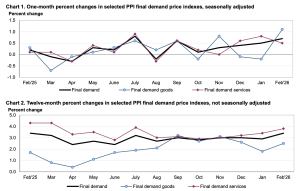

Tuż przez posiedzeniem Fed napłynęły najnowsze dane o inflacji, zebrane jeszcze sprzed konfliktu z Iranem, a mimo to już zawierające alarmujące odczyty inflacji, szczególnie widoczne we wskaźniku cen producentów PPI. Ten indeks wzrósł w lutym o 0,7%, po uwzględnieniu czynników sezonowych. Bez korekty sezonowej indeks popytu finalnego wzrósł o 3,4% w ciągu 12 miesięcy zakończonych w lutym, czyli najwięcej od roku. Z kolei indeks z wyłączeniem żywności, energii i usług handlowych wzrósł w lutym o 0,5% i był to dziesiąty z rzędu wzrost. W ciągu 12 miesięcy do lutego ceny z wyłączeniem żywności, energii i usług handlowych wzrosły o 3,5%.

Fed ma więc się czego obawiać. Z jednej strony dane o inflacji, które z pewnością wykraczają poza krótkotrwały efekt nakładania ceł przez Donalda Trumpa, a z drugiej strony dochodzi teraz gwałtowny wzrost cen paliw i energii, a następnie nieuchronna fala przełożenia tych szoków na inne ceny w gospodarce.

Ogólny wskaźnik inflacji konsumenckiej CPI, liczony w ujęciu 12-miesięcznym, wyniósł w lutym 2,4%, tak samo wzrosły ceny żywności. Koszt benzyny wzrósł o 1,8%, gazu ziemnego o 6,6%, a oleju napędowego o 13,9%. Miesięczny wskaźnik CPI to wciąż całkiem wysokie 0,3%.

Jakie decyzje podejmie Fed na kolejnych posiedzeniach? Jest sporo niepewności, bo marcowe posiedzenie było przedostatnim, któremu przewodniczył obecny szef Fed, którego kadencja kończy się w maju. Trump wyznaczył na następcę byłego prezesa Rezerwy Federalnej, Kevina Warsha. Warsh deklarował wcześniej, że jest zwolennikiem niższych stóp procentowych, a takich koniecznie chce prezydent, ale ostatnio nie komentował decyzji Fed. Powell być może pozostanie w gronie decydentów FOMC, bo jego kadencja w tym gronie kończy się na początku 2028 roku.

CZYTAJ WIĘCEJ O ZMIANACH W FED:

Amerykański bank centralny na razie zachowuje ostrożność. Stara się nie robić gwałtownych ruchów, by nie wywołać obaw inwestorów o wyższą cenę pieniądza, co zapewne wpłynęłoby na oprocentowanie obligacji. Dlatego decydenci z Fed na razie tylko obserwują wyższe dane o inflacji (pochodzące jeszcze sprzed wojny w Zatoce Perskiej) oraz przyjmują optymistyczny scenariusz, że wojna się szybko skończy, pozostawiając tylko ograniczone konsekwencje dla inflacji.

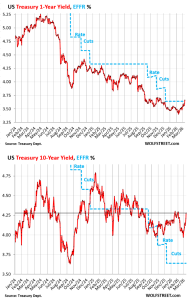

Ale patrząc na rentowność długoterminowych obligacji amerykańskiego rządu nie można powiedzieć, by inwestorzy podzielali ten „urzędowy optymizm” decydentów z Fed. Nawet rentowność rocznych obligacji amerykańskich na rynku wtórnym jest już wyższa od oficjalnej ceny pieniądza (co ostatnio się nie zdarzało), zaś jeśli spojrzeć na rentowność 10-letnich obligacji amerykańskiego rządu, to ona całkiem już się oderwała od opowieści przedstawicieli Fed dotyczących możliwości jeszcze jednej obniżki stóp procentowych w tym roku. Inwestorzy na rynku długoterminowych obligacji spodziewają się wyższej inflacji i wyższych stóp procentowych, więc żądają wyższych odsetek. Już teraz.

Na Antypodach już podwyższają stopy, ale nie z powodu wojny

Rosną obawy, że banki centralne będą musiały przystąpić do nowego zacieśnienia polityki pieniężnej. Pierwszy duży „zachodni” bank centralny, poza japońskim, który ma trochę inną historię działań, podwyższył stopy procentowe. Czy to sygnał dla globalnych rynków, że realizuje się scenariusz opisywany w mediach i raportach inwestorskich? Niekoniecznie. Bo Rezerwowy Bank Australii (RBA) zaczął podwyższać stopy… jeszcze przed atakiem USA na Iran.

Marcowa podwyżka o 0,25 pkt. to już druga podwyżka stóp procentowych w Australii, po wcześniejszej z lutego w tym roku. Nowa główna stopa procentowa w Australii wynosi obecnie 4,1%, w porównaniu z wcześniejszym poziomem 3,85%. W ślad za tą podwyżką oprocentowanie lokat i kredytów bardzo szybko podwyższyły cztery największe banki w Australii. Ta podwyżka nie wynikała jednak z toczącej się tysiące kilometrów stąd wojny w Iranie. Choć Australia również odczuwa skutki wzrostu cen paliw.

Inflacja to dla banku centralnego Australii problem już od letnich miesięcy 2025 roku. Na początku ubiegłego tygodnia wiceprezes RBA, Andrew Hauser, powiedział, że wysoka inflacja jest „toksyczna” i że zarząd RBA jest zdeterminowany, aby ją obniżyć. Inwestorzy zinterpretowali jego komentarze jako wyjątkowo „jastrzębie”. Ale oparte na faktach – inflacja rzeczywiście rośnie i wynika ze zjawisk związanych z gospodarką australijską, która rośnie powyżej swojego potencjału, przy czym stopa bezrobocia jest stosunkowo niska.

Na poniższym wykresie RBA widać przebieg inflacji CPI z nałożonym pasmem celu inflacyjnego 2-3%, chociaż bank centralny podkreśla, że punktowym celem, jest 2,5% (to podobnie jak w Polsce, choć polski cel ma szersze pasmo odchyleń 1,5-3,5%). Do pewnego momentu inflacja spadała z wcześniejszych poziomów spowodowanych agresją Rosji na Ukrainę, niestety lipiec 2025 roku był momentem zmiany wektorów. Inflacja najwyraźniej zerwała się ze smyczy.

Wybuch wojny na Bliskim Wschodzie 28 lutego miał globalne konsekwencje dla rynków ropy naftowej i gazu, i również w Australii ceny paliw gwałtownie wzrosły w ostatnich tygodniach, głównie z powodu panicznych zakupów dokonywanych przez przestraszonych kierowców. Ekonomiści rynkowi w Australii ostrzegali, że gwałtowny wzrost cen paliw w kraju może spowodować wzrost inflacji powyżej 5% w drugim kwartale tego roku, jeśli wojna nie zostanie szybko zakończona.

Do podobnych wniosków doszli przedstawiciele banku centralnego. Szacują oni, że inflacja bazowa będzie wyższa o 0,5 pkt proc. w drugim kwartale tego roku, jeśli średnia cena ropy naftowej wyniesie 100 dolarów za baryłkę przez trzy miesiące, zaś o cały punkt procentowy wyższa, jeśli cena ropy wyniesie 120 dolarów za baryłkę. Inflacja bazowa utrzymuje się obecnie na poziomie rocznym 3,8%. RBA chce, aby pozostawała na poziomie 2,5%. Do osiągnięcia tego celu jeszcze jednak długa droga, a wojna nie ułatwi zadania.

Czy jednak bank centralny musi aż tak bardzo przejmować się cenami paliw na świecie? To zewnętrzny szok podażowy, na który władze monetarne w żadnym kraju i tak nie mają wpływu. Czy więc potencjalne kolejne podwyżki stóp procentowych w reakcji na ceny paliw to byłaby najlepsza reakcja na szoki cenowe ropy naftowej? Australia ma tutaj swoje doświadczenia jeszcze z okresu pandemii i agresji Rosji na Ukrainę, kiedy w gospodarkę światową potężnie uderzyły ceny ropy i gazu. RBA wtedy stosunkowo niewiele podwyższył stopy, np w porównaniu z Fedem:

Bank centralny Australii ma ciekawe doświadczenia na tle innych banków w walce z inflacją w okresie propandemicznym, jednak zdaniem wiceprezesa banku, strategia zastosowana w tamtym okresie potencjalnie zwiększyła podatność australijskiej gospodarki na wstrząsy. Jak to się stało? RBA, w przeciwieństwie do innych dużych banków centralnych, nie podniósł stóp procentowych tak wysoko podczas szoku inflacyjnego związanego z okresem po pandemii. To „oszczędne” działanie banku centralnego spowodowało jednak, że RBA potem wolniej stopy ciął.

„Negatywną stroną tego sukcesu, utrzymania gospodarki bliskiej równowagi, jest to, że nawet stosunkowo niewielkie wstrząsy popytowe, takie jak te, które mieliśmy w zeszłym roku, mogą nieco podnieść inflację i spowodować konieczność reakcji polityki pieniężnej”.

W wczorajszym komunikacie po posiedzeniu władz banku centralnego RBA potwierdził, że presja inflacyjna w Australii znacząco wzrosła. Hauser uważa, że co prawda część wzrostu inflacji odzwierciedla czynniki przejściowe, ale w większości wynika z trwalszych przyczyn wewnętrznych. Obecna sytuacja z cenami paliw to kolejny problem dla gospodarki, ale być może taki, z którym RBA nie będzie chciał aktywnie walczyć. Wstrząsy cenowe ropy naftowej to „najgorszy koszmar” banku centralnego – uznał wiceprezes RBA, bo bank i tak nie spowoduje ich obniżki, musi czekać aż szok przeminie i obserwować, czy rosnące ceny paliw nie przekładają się na ceny w gospodarce i na popyt wśród konsumentów.

Czy to byłby dobry wzór dla innych banków centralnych? Czyli: najpierw przeczekać wzrost przejściowych cen, nie podejmować pochopnych działań, pozwolić gospodarce poprawnie rynkowo zareagować? O takim postępowaniu mówił m.in. w wywiadzie dla „Subiektywnie o Finansach” prof. Ireneusz Dąbrowski z Rady Polityki Pieniężnej:

Banki centralne powinny „przeczekać” paliwowy szok inflacyjny?

Taką postawę doradzają też dla gospodarek rozwiniętych o ugruntowanych rynkowych mechanizmach ekonomiści MFW. Szoki cenowe na rynku paliw co prawda dwukrotnie mocniej wpływają na ceny w gospodarkach rozwiniętych niż w tych rozwijających się, ale transmisja szoków cen benzyny jest bardziej długotrwała w tej drugiej grupie.

Eksperci MFW ocenili, że w gospodarkach rozwiniętych wzrost ceny detalicznej benzyny o 1 pkt proc. prowadzi do wzrostu inflacji cen konsumpcyjnych o 0,04 pkt proc. w szczytowym momencie. Potem następuje szybki spadek, a szerokość oddziaływania na ceny w gospodarce nie jest duża. W gospodarkach rozwijających się wzrost cen benzyny o 1 pkt proc. podnosi ceny konsumpcyjne o 0,02 pkt proc. Rozlewają się one jednak szerzej, szok utrzymuje się dłużej w wyniku sztywności cen i mniej elastycznego rynku pracy.

Słabsza w gospodarkach rozwijających się jest też wiarygodność polityki pieniężnej, co wpływa na wyższe oczekiwania inflacyjne, a próba kontrolowania cen przynosi efekty w krótkim okresie, ale w dłuższym – zwiększa ryzyko długotrwałego przenoszenia cen paliw na inflację. W gospodarkach rozwiniętych wpływ na ceny zanika w ciągu dwóch miesięcy po szoku, w gospodarkach rozwijających się trwa to dłużej – pięć do sześciu miesięcy.

Może więc bank centralny Australii ma rację, że akurat „paliwowy” szok trzeba po prostu przeczekać, nie wykonując nerwowych ruchów? A z inflacją walczyć dopiero po tym, jak będą znane konsekwencje dotyczące inflacji? O tym pisałem tutaj:

PRZECZYTAJ WIĘCEJ O CENACH PALIW:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtube?

Źródło zdjęcia: screen z transmisji konferencji prasowej szefa Fed/ Pixabay/Canva