Oto nowy prezes Fed? Dziś zobaczyliśmy co się stanie, jeśli inwestorzy na dobre uwierzą w wiarygodność polityki pieniężnej najpotężniejszego kraju świata. Na wieść o tym, że nowym prezesem amerykańskiego banku centralnego może zostać człowiek, który raczej nie będzie za wszelką cenę obniżał stóp procentowych, nastąpiło załamanie cen złota i srebra, rykoszetem oberwał też bitcoin oraz… Microsoft i cała branża technologiczna

Zmiana szefa banku centralnego Stanów Zjednoczonych to może być jedno z najważniejszych wydarzeń tego roku w światowych finansach. Od tego, kto zastąpi prezesa Jerome Powella, zależy wiara inwestorów w dolara oraz szerzej – w sens „inwestowania w Amerykę”. Oczywiście: to nie sam prezes Fed decyduje o poziomie stóp procentowych. Ale, biorąc pod uwagę kończące się kadencje kilku innych członków amerykańskiego odpowiednika naszej Rady Polityki Pieniężnej, Donald Trump mógłby liczyć na większość popierającą jego poglądy na politykę pieniężną.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

A są one dość proste: „Stany Zjednoczone powinny mieć najniższe stopy procentowe na świecie, bo są najpotężniejszym krajem na świecie”. Biorąc pod uwagę gigantyczne zadłużenie USA, sięgające już niemal 40 bilionów dolarów, nie dziwi, że prezydent kraju chciałby jak najniższych odsetek od tego długu. Kłopot w tym, że gdyby stopy procentowe w USA były zaniżone (np. znacznie niższe od inflacji), to dolar jako pieniądz traciłby na wartości.

To akurat żaden problem dla Donalda Trumpa, bo dzięki temu amerykański eksport stałby się bardziej atrakcyjny (a Trump chce jego odbudowania). Gorzej, że inwestorzy z całego świata mogliby już nie chcieć kupować obligacji amerykańskich, oprocentowanych np. na 3-4% rocznie, ale denominowanych w pieniądzu tracącym na wartości np. 10% rocznie. Właśnie z obaw o to, że polityka pieniężna wpadnie w ręce trumpistów, fanów jak najniższych stóp procentowych, wzięła się ostatnia fala hossy na rynku złota i srebra. Złoto z poziomu 4 000 dolarów za uncję w listopadzie wskoczyło na prawie 5 600 zł kilkadziesiąt godzin temu.

CZYTAJ TEŻ:

Oto nowy prezes Fed? Kolejny „ukryty jastrząb”?

Wydawało się, że szał zakupów złota, oparty na strachu o przyszłość dolara, będzie trwał i trwał, ale przyszedł zimny prysznic. Była nim podawana przez największe media finansowe świata informacja, że administracja Trumpa przygotowuje się do nominacji na szefa amerykańskiego banku centralnego Kevina Warsha. Trump planuje ogłosić swój wybór na szefa Fed w ciągu najbliższych godzin, a Warsh właśnie odwiedził Biały Dom. Nominacja Warsha wymagałaby jeszcze zatwierdzenia przez Senat (który może stawiać Trumpowi warunki)

Nikt oficjalnie nie potwierdził, że to Warsh może być szefem banku centralnego, a administracja prezydenta odmówiła komentarza. Z Trumpem nigdy nic nie wiadomo, więc inwestorzy – zwłaszcza ci inwestujący w najpopularniejsze pary walutowe – siedzą jak na szpilkach. Gdyby szefem Fed został 55-letni Warsh, były gubernator Fed, inwestorzy zapewne odetchnęliby z ulgą jeśli chodzi o przyszłość dolara, bowiem nie jest on znany jako „twardy” cięcia stóp jako sposobu na walkę z inflacją.

Warsh zasiadał w Radzie Gubernatorów Banku Centralnego USA w latach 2006–2011 i doradzał Trumpowi w kwestiach polityki gospodarczej. Jeśli zostanie nominowany i zatwierdzony, zastępując Jerome’a Powella (jego kadencja kończy się w maju), będzie to rodzaj dopełnienia „przeznaczenia”, bowiem – jak przypomina Bloomberg – miał być szefem Fed już podczas pierwszej kadencji Trumpa. Ale wtedy wybór padł na Powella, czego ostatecznie Trump później żałował (bo okazał się on zwolennikiem stanowczej walki z inflacją poprzez utrzymywanie wysokich stóp procentowych).

Warsh w ostatnich miesiącach publicznie opowiadał się za niższymi stopami procentowymi, ale wcześniej przez długie lata cieszył się opinią „jastrzębia inflacyjnego”, czyli zwolennika walki z inflacją poprzez trzymanie stóp na wysokim poziomie. Donald Trump zaś jest w kłopocie, bo nie może sobie pozwolić na wybór jednoznacznie „politycznego” prezesa Fed, gdyż ryzykowałby wtedy zbyt szybkim osłabianiem dolara. Coraz mniej warty dolar to marzenia Trumpa, ale nie może się spełniać zbyt szybko, bo może to zniszczyć zaufanie inwestorów do dolara i nikt nie będzie chciał kupić amerykańskich obligacji.

Pogłoski o tym, że to Warsh miałby zastąpić Powella inwestorzy wzięli za dobrą monetę, zakładając że to może być kolejny „ukryty jastrząb”, jak Jerome Powell. Jak zareagowali? Bardzo gwałtownie. Skoro domniemany prezes Fed miałby być mniej entuzjastycznie nastawiony do obniżek stóp procentowych niż inni kandydaci, to przyszłe stopy procentowe mogłyby być wyższe, niż obecnie zakładają inwestorzy. W górę poszła więc rentowność amerykańskich obligacji na rynku wtórnym (w przypadku 10-letnich z 4,2% do 4,3%), a dolar przestał tracić na wartości i oddalił się nieco od granicy 1,2 dolara za euro.

ZOBACZ ROZMOWĘ O TYM:

Rzeź na rynku złota i srebra. Nowy prezes Fed „ratuje” dolara

Ale prawdziwa rzeź zaczęła się na rynku złota i srebra. Cena złota runęła na moment nawet o 7-8%. Kruszec, który jeszcze dzień wcześniej był wyceniany na niemal 5 600 dolarów za uncję, spadał nawet do 4 950 dolarów za uncję. Tak gigantyczne zmiany ceny stabilnego zwykle aktywa świadczą o stopniu napompowania hossy na tym rynku i skali obaw inwestorów, że złoto być może jest przewartościowane. Jeszcze większa była przecena srebra. Z poziomu 121 dolarów za uncję srebro runęło do 95 dolarów za uncję, czyli o ponad 20%. Potem oba metale nieco się odbiły w górę, ale mimo wszystko skala ich przeceny jest bardzo duża.

„Potencjalny wybór Kevina Warsha na następcę Jerome’a Powella to sygnał, który rynki odczytują jednoznacznie: koniec ery skrajnie „gołębich” oczekiwań. Niewykluczone, że Donald Trump później będzie żałował swojego wyboru, jeśli Warsh nie będzie obniżał stóp procentowych. Warsh jest postrzegany jako kandydat „rynkowo przyjazny”, ale jednocześnie znacznie bardziej „jastrzębi” niż inni pretendenci (np. Hassett czy Rieder). Inwestorzy spodziewają się obecnie wolniejszego tempa cięć stóp procentowych. Niemniej sam Warsh zapowiadał wielokrotnie, że Fed zbyt mocno patrzy się w przeszłość, a nie na przyszłość”

– napisali analitycy XTB w swoim gorącym komentarzu dla klientów. I dodają, że wybór tego kandydata oznacza dyscyplinę opartą na danych: przesunięcie działań Fed w stronę strategii cechującej się ostrożnością w obniżaniu kosztu pieniądza, z priorytetem w postaci trwałego zdławienia inflacji. Z rynku powoli wyparowują obawy o podporządkowanie Fed politykom i utratę niezależności banku centralnego. To dobra wiadomość nie tylko dla walki z inflacją, ale też argument za utrzymaniem przez USA statusu „safe haven”, czyli bezpiecznej przystani.

A więc dokładnie tego statusu, który od pewnego czasu „podkradały” dolarowi i amerykańskim obligacjom złoto i srebro. Pytanie brzmi: na ile rozanielenie inwestorów będzie trwałe i na ile rzeczywiście zostanie potwierdzone decyzjami ewentualnego nowego prezesa Fed. Jeśli rzeczywiście inwestorzy uwierzą w dalszą walkę banku centralnego z inflacją – być może dobra passa złota skończy się na dłużej. Inna sprawa, że pół roku temu też zastanawialiśmy się czy złoto nie zakotwiczy na rok-dwa w okolicach 4 000 dolarów za uncję, ale ruszyło w górę szybciej, niż przewidywali analitycy.

Tym niemniej ostatnie godziny dobitnie pokazują jak duże jest ryzyko dla inwestorów, którzy stawiają na metale szlachetne jako głównego (lub jedynego) konia. Nawet niewielki impuls zwiększający wiarygodność i niezależność banku centralnego USA natychmiast uderza w wycenę metali szlachetnych. I to uderza bardzo srogo. Jeśli bowiem walka z inflacją miałaby być stanowcza, a stopy procentowe wysokie, to znacznie lepiej mieć w portfelu obligacje płacące odsetki, niż złoto, które odsetek nie płaci i w dodatku jest wysoko wyceniane.

Jak długo potrwa ten „wibe”? Katastrofa Microsoftu

Nie ma żadnej pewności czy ten rynkowa „wibe” się utrzyma, ale na razie cały rynek „ustawia się” pod taki właśnie scenariusz. Widać to choćby po spadających notowaniach spółek technologicznych, dla których wyższy koszt pieniądza oznaczałby droższe pożyczanie ich na rozwój technologii AI. Generalnie spółki giełdowe wolą tańszy pieniądz na inwestycje, więc srogi prezes Fed może schłodzić nieco technologiczną hossę.

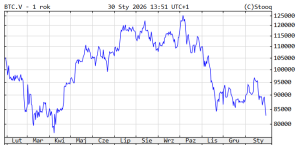

Już zmroził inwestorów na rynku kryptowalut. Bitcoin runął do poziomu najniższego od wiosny poprzedniego roku – 81 000 dolarów za „monetę”. Bitcoin tanieje jako antyinflacyjny pieniądz i jako „Nasdaq na sterydach”. Kumulacja złych wiadomości dla bitcoina została pogłębiona przez drastyczny spadek ceny akcji Microsoft, jednej z kilku najcenniejszych spółek świata. Wyniki finansowe Microsoftu, choć bardzo dobre, nie okazały się wystarczająco inspirujące jeśli chodzi o przyszłość. Niewykluczone, że kryzys Microsoftu może wywołać reakcję łańcuchową i „zatopić” cały rynek akcji.

„Obserwujemy obecnie sytuację rynkową o historycznym znaczeniu i bezprecedensowej skali zmienności. Gwałtowne załamanie notowań Microsoftu o ponad 12% wydaje się być największym jednodniowym spadkiem od czasu panicznych wyprzedaży po wybuchu pandemii COVID-19. Skala jest szokująca dla uczestników rynku i prawdopodobnie stanowi katalizator dla szerszych problemów z płynnością w globalnym systemie finansowym.

– ostrzegł Daniel Kostecki, analityk CMC. Prawdopodobnie skala spadków Microsoftu całkowicie zaskoczyła algorytmy zarządzania ryzykiem w największych funduszach inwestycyjnych. Mogło to uruchomić automatyczne zlecenia sprzedaży w celu ochrony kapitału co jeszcze pogłębiło spiralę przeceny. To oznacza, że fundusze hedgingowe oraz duże instytucje finansowe inwestujące w akcje z dźwignią finansową (żeby pomnożyć efekt ewentualnego wzrostu cen akcji) mogły zostać zmuszone do uzupełnienia depozytów zabezpieczających, a żeby pozyskać na to pieniądze – mogą sprzedawać także inne aktywa.

Czy to koniec hossy złota? „Normalność” raczej nie wróci

Niewykluczone, że dramat Microsoftu – i jego ewentualne konsekwencje dla całego rynku akcji – dodatkowo „napompuje” zainteresowanie amerykańskimi obligacjami jako „bezpieczną przystanią”. Byłoby to dodatkowe potwierdzenie, że potencjalny wybór nowego prezesa Fed spowodował powrót do „normalności”, w której amerykańskie obligacje skarbowe należą do najbezpieczniejszych aktywów na świecie i nie trzeba szukać niczego „na zamianę”.

„Nominacja Warsha odbywa się w cieniu bezprecedensowych napięć. Istnieje realne ryzyko zderzenia pro-wzrostowej, populistycznej agendy Trumpa z konserwatywną linią Warsha. Jeśli rynki uznają, że polityczna presja zaczyna dominować nad mandatem stabilności cen, długoterminowe zaufanie do dolara może zostać wystawione na ciężką próbę„

– komentują analitycy XTB w analizie dla klientów. A więc to niekoniecznie jest koniec hossy na rynku złota (choć nie można wykluczyć, że okolice 5 600 dolarów za uncję będą poziomem, który długo nie zostanie pobity). Ale z pewnością spadek cen kruszców wyraźnie pokazuje na czym polega ryzyko spekulowania na tym rynku. Złoto jest „zakładem” o spadek wartości dolara. Jakikolwiek spadek prawdopodobieństwa, że dolar będzie się dewaluował w szybkim tempie – to zagrożenie dla „złotej hossy”.

Inna sprawa, że nadzieje na to, że Warsh jest klasycznym zwolennikiem walki z inflacją poprzez trzymanie odpowiednio wysoko stóp procentowych to nie do końca prawda. Gdyby tak było, Trump nawet nie brałby go pod uwagę. On miał takie poglądy, ale to było dawno temu. Nowy prezes Fed (o ile nim rzeczywiście będzie) przedstawił jakiś czas temu „nową doktrynę monetarną”, która zakłada redukcję bilansu banku centralnego. A więc jeśli bank nie będzie „drukował” zbyt dużo pieniędzy (poprzez kupowanie rządowych obligacji), to niskie stopy procentowe będą lepiej działały na gospodarkę.

Warsh spodziewa się, że rewolucja AI wywoła wzrost produktywności, który będzie obniżał ceny różnych dóbr i usług, a więc i inflację w gospodarce. Wzrost produktywności ma umożliwić utrzymywanie niskich stóp procentowych bez ryzyka przegrzania gospodarki. Owszem, uważa że wyższe stopy procentowe pomagają walczyć z inflacją, ale… nie wierzy w to, że inflacja nadejdzie. A jeśli już, to chce z nią walczyć ograniczając ilość pieniądza na rynku.

„Warsh postuluje drastyczną redukcję portfela obligacji skarbowych i hipotecznych, co miałoby odessać nadmiar płynności z systemu bankowego. Byłoby to posunięcie radykalne, ale w jego ocenie konieczne dla przywrócenia efektywności mechanizmów rynkowych. Najbardziej oryginalnym elementem monetarnej filozofii Warsha jest połączenie dwóch działań, które tradycyjnie uznaje się za sprzeczne: redukcji bilansu (QT) oraz obniżek stóp procentowych. W klasycznym ujęciu QT działa zacieśniająco, a obniżki stóp luzująco. Warsh jednak widzi to inaczej. Jego zdaniem uwolnienie kapitału zamrożonego w bilansie Fed i skierowanie go do gospodarki umożliwi obniżenie kosztu pieniądza bez ryzyka inflacji”

– opisuje wizję Warsha analityk Daniel Kostecki. Jeśli do takich zmian w „filozofii” działania banku centralnego dojdzie, co pewnie będzie chwilę trwało, to będziemy świadkami monetarnego trzęsienia ziemi, ponieważ najważniejszy bank centralny świata będzie musiał zmienić całą podstawę działania, która wytycza kierunek jego działań co najmniej od kryzysu finansowego z lat 2007-2008. A to wcale nie musi zwiastować uspokojenia sytuacji i powrotu „normalności” na rynek pieniądza. Wręcz przeciwnie.

ZOBACZ ROZMOWĘ O TYM:

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

zdjęcie tytułowe: Quince Creative, Pixabay, Canva, Bloomberg