Stopy procentowe miały spadać, będą rosnąć? Co ta tektoniczna zmiana oznacza dla naszych inwestycji i oszczędności? Wzrost cen ropy naftowej po ataku USA i Izraela na Iran to nie tylko rosnący ciężar dla firm i gospodarstw domowych. Rosną obawy wśród inwestorów, że cykle obniżek stóp procentowych, zarządzone przez największe banki centralne na świecie, zostaną zahamowane. Najwięksi pesymiści obawiają się nawet, że zbliżają się… podwyżki stóp procentowych! Jak ta nowa sytuacja powinna wpływać na sposób lokowania oszczędności?

Inwestorzy w USA zmniejszyli swoje oczekiwania na kolejną obniżkę stóp procentowych przez amerykański bank centralny. Po wybuchu wojny USA i Izraela z Iranem, kolejnej obniżki stóp procentowych spodziewają się dopiero jesienią. A opcje na amerykańskie obligacje pokazują możliwość, że w tym roku już żadnych obniżek stóp procentowych w Ameryce nie będzie. Wszystko przez rosnące ryzyko wyższych cen paliw i przełożenia się ich na wzrost inflacji.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

W Europie obawy idą jeszcze dalej. Inwestorzy zaczęli brać pod uwagę ryzyko… wzrostu stóp procentowych w strefeie euro już w tym roku. Podobnie sprawy wyglądają w Wielkiej Brytanii.

Warunki transakcji typu swap, których podstawą są stopy procentowe wskazują już na 60% prawdopodobieństwo, że Europejski Bank Centralny podniesie w tym roku stopy procentowe i to dwukrotnie, te same wskazówki mówią o tym, że Bank Anglii z 50% prawdopodobieństwem zdecyduje o jednej podwyżce. Wzrost cen paliw może zmusić banki centralne do utrzymania restrykcyjnej polityki w celu ograniczenia inflacji.

Czy będzie się to wiązało z ryzykiem spowolnienia wzrostu gospodarczego? Może tak się zdarzyć, i wtedy może to doprowadzić nawet do stagflacji – wysokiej inflacji w połączeniu z recesją. Jak w tej perspektywie mają się ustawić posiadacze oszczędności? Nasz NBP właśnie ściął stopy procentowe, a prezes Adam Glapiński minimalizował na ostatniej konferencji prasowej wpływ konfliktu z Iranem na inflację w Polsce. Czy się nie myli?

CZYTAJ TEŻ:

Ceny ropy naftowej rosną, w ślad za nimi pójdą stopy procentowe?

Pierwszym dużym bankiem centralnym, który miał okazję podejmować decyzję o stopach procentowych już po ataku na Iran, był nasz NBP. Choć sytuacja międzynarodowa mocno się skomplikowała i trudno oszacować skutki wzrostu cen ropy naftowej, Rada Polityki Pieniężnej jednak ścięła stopy procentowe. Czy po raz ostatni w tym roku? Według marcowych prognoz NBP, inflacja naszej gospodarce nie zagraża ani w tym, ani w przyszłym roku.

Projekcja inflacji była jednak przygotowywana na długo przed wybuchem konfliktu na Bliskim Wschodzie. Co prawda bardzo szybko zaczęły rosnąć ceny paliw na stacjach, ale prezes NBP uspokajał, że konflikt z Iranem nie musi trwać długo, a skok cen może być chwilowy. Dla NBP najważniejsze są procesy, które zachodzą wewnątrz polskiej gospodarki, a te nie grożą wybuchem inflacji.

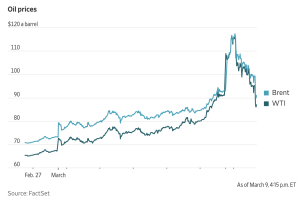

Nie zmienia to faktu, że ceny ropy na świecie skoczyły na moment prawie do 120 dolarów za baryłkę ropy Brent. Potem spadły, ale trzymają się ok. 30% powyżej cen paliw sprzed ataku USA na Iran, co pokazuje wykres FactSet:

Co prawda rosnące ceny paliw mogą mieć charakter krótkotrwały, ale jednak to ogromny szok, który szybko może przełożyć się na inne ceny. Wzrosną koszty transportu, logistyki, żywności, mogą wzrosnąć ceny energii, a to wszystko może znów rozpalić inflację, z którą świat dopiero co się uporał.

Poprzedni szok podażowy na rynku paliw i energii z lat 2022-2024 jest zjawiskiem całkiem świeżym w pamięci przedsiębiorców, więc firmy mogą powrócić do poprzednich mechanizmów obronnych. Firmy paliwowe nadmiernie podwyższały ceny swoich produktów, osiągając ponadprzeciętne zyski, a inne firmy ograniczały produkcję i zwalniały pracowników w obawie przed spowolnieniem koniunktury. Ten mechanizm szybko może doprowadzić do wzrostu inflacji, ale jednocześnie – spowolnienia aktywności gospodarczej.

Banki centralne mają problem, bo nie wiedzą, czy bardziej obawiać się o ryzyko recesji na świecie, czy raczej inflacji? A może obu tych rzeczy naraz? Najbliższe posiedzenia najważniejszych banków centralnych już za tydzień. Na posiedzeniu we wtorek i środę 17-18 marca spotykają się specjaliści od stóp procentowych Rezerwy Federalnej, a w czwartek 19 marca swoje decyzje podejmą Europejski Bank Centralny i Bank Anglii.

Fed w poważnych opałach już za tydzień?

Co zrobi najważniejszy bank centralny na świecie? Fed nie uporał się jeszcze z poprzednią falą inflacji, a już na horyzoncie pojawia się potencjalny nowy potężny szok, który może zachwiać kruchym trendem powolnego schodzenia inflacji w kierunku 2%.

Skoki cen nie powinny wpłynąć na poziom inflacji bazowej. Badania historyczne pokazują, że dopóki szok cenowy ropy naftowej ma charakter głównie podażowy (czyli następuje ograniczenie podaży surowca), nie prowadzi do wysokiej inflacji bazowej (nie uwzględniającej cen energii i żywności). Tego typu szok cenowy jednak prawie na pewno wpłynie na spowolnienie gospodarcze. Historia pokazuje, że jeśli cena ropy utrzyma się na poziomie 100 dolarów za baryłkę przez trzy miesiące, można się spodziewać wejścia gospodarki w recesję.

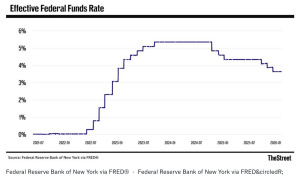

Po trzykrotnym obniżeniu stóp jesienią ubiegłego roku, Fed chyba będzie musiał się zatrzymać. Inflacja bazowa nie powinna wzrosnąć, ale po wzroście cen ropy mogą pójść w górę oczekiwania inflacyjne, z takim trudem w ostatnich latach tłumione przez Fed. Jamie Dimon, prezes JPMorgan Chase, uważa, że „nie będzie poważnego uderzenia inflacyjnego, dopóki konflikt na Bliskim Wschodzie nie będzie się przedłużał„. To również obiecuje prezydent Donald Trump.

Stany Zjednoczone są bardziej chronione przed wstrząsami energetycznymi niż wiele innych krajów europejskich dzięki krajowej produkcji ropy naftowej i gazu. Jednak globalny wpływ wysokich cen ropy naftowej na handel i inwestycje może uderzyć także w USA. Na rynku tzw. swapów inflacyjnych – wyceniających przyszłą inflację – roczna stopa przekroczyła 3% po raz pierwszy od października 2025 roku. Różnica w rentowności między amerykańskimi obligacjami TIPS (ich oprocentowanie zależy od inflacji), a konwencjonalnymi obligacjami skarbowymi (tymi o stałym oprocentowaniu) wzrosła.

TPIS (Treasury Inflation-Protected Securities) to amerykańskie obligacje skarbowe indeksowane inflacją, mające na celu ochronę realnej wartości kapitału przed wzrostem cen. Ich wartość nominalna rośnie wraz z indeksem CPI, co sprawia, że TIPS-y płacą wyższe odsetki, gdy inflacja jest wysoka. To oznacza, że inwestorzy amerykańscy już jednak zaczynają brać pod uwagę wzrost inflacji.

EBC i Bank Anglii: czas na gwałtowną zmianę wektorów. Stopy procentowe w górę

Zmieniły się też oczekiwania ekonomistów dotyczące przyszłych działań EBC i Banku Anglii. EBC prawdopodobnie utrzyma stopy procentowe na poziomie 2% w przyszłym tygodniu, ale stoi już w obliczu oczekiwań, że trzeba będzie podwyższać stopy w reakcji na wydarzenia w Zatoce Perskiej. Rynki już odzwierciedlają tę zmianę, zaczynają spodziewać się podwyżki stóp procentowych w strefie euro.

Wycena rynkowa, która wskazywała na łączne obniżki stóp o 6-8 pkt bazowych (czyli 0,08%) do końca 2026 roku, przesunęła się w kierunku 32 pkt bazowych (0,32%) łącznych podwyżek stóp procentowych do grudnia 2026 roku – podsumowuje bank UBS. Dla Banku Anglii, który zatrzymał się z cięciami stóp procentowych na znacznie wyższym poziomie 3,75%, miał – według prognoz analityków sprzed trzech tygodni – zafundować jeszcze trzy obniżki. Teraz oczekują, że stopy procentowe w Wielkiej Brytanii prawdopodobnie w 2026 roku… wzrosną. Tak uważa Thomas Pugh, główny ekonomista RSM UK. Jego zdaniem, sytuacja wygląda na „początek kolejnego szoku inflacyjnego”.

Czy największe banki centralne mogą potraktować ostatnie wyskoki cen paliw jako jednorazowy szok, tak jak zrobił to na początku marca NBP? Tak początkowo Europa potraktowała szok po inwazji Rosji na Ukrainę. „I to był błąd. W efekcie inflacja od czterech lat utrzymuje się powyżej celu i wygląda na niestabilną” – tłumaczy Pagh. „Po prostu banki centralne nie mogą sobie teraz pozwolić na bierne przyglądanie się temu” – dodaje.

Rynek wywiera coraz większą presję na banki centralne. Swapy na stopy procentowe wskazują na 60% prawdopodobieństwa dwóch podwyżek stóp procentowych przez EBC jeszcze w tym roku i na 50% prawdopodobieństwo tegorocznych podwyżek przez Bank Anglii. Problem w tym, że jednocześnie europejskie kraje walczą ze zbyt słabym wzrostem gospodarczym. Potencjalne zatrzymanie cięć lub wręcz zwrot w kierunku podwyżek stóp, może zadziałać jak sztylet wbity prosto w serce odradzającej się powoli gospodarki.

CZYTAJ TEŻ:

MFW boi się stagflacji? Nie tylko on. Diagnoza Pawła Borysa

Szefowa Międzynarodowego Funduszu Walutowego Kristalina Georgieva w programie Bloomberg Insight ostrzegła, że wiele krajów stoi w obliczu kryzysu na Bliskim Wschodzie z „wyczerpanymi buforami” po poprzednich wstrząsach. Chodzi szczególnie o niepewność co do stanu finansów publicznych i wysoki poziom zadłużenia, który może zwiastować kłopoty w przypadku wzrostu stóp procentowych. MFW martwi się też o kraje importujące ropę naftową z regionu Zatoki Perskiej, szczególnie o gospodarki, które mają niezbyt wysokie dochody podatkowe i relatywnie wysokie długi.

Zdaniem MFW, wzrost o 10% cen paliw i energii utrzymujący się przez rok podniósłby globalną inflację o 0,4% rocznie i spowolnił wzrost gospodarczy o 0,1-0,2 pkt procentowego. Nie tylko Kristalina Georgieva ma pesymistyczny obraz sytuacji. Paweł Borys, były szef Polskiego Funduszu Rozwoju, a obecnie partner zarządzający MCI Capital przedstawił w Business Insider kilka scenariuszy rozwoju sytuacji na świecie, z którymi musi liczyć się też Polska. Podstawowa diagnoza – skończył się czas niższych stóp, chociaż nawet nie zdążyły spaść do docelowego poziomu, właśnie dzięki niskim cenom paliw:

„Wyższe stopy. To już niemal pewne – wojna w Iranie oznacza wyższą inflację, spowolnienie gospodarcze i koniec marzeń o obniżkach stóp procentowych”.

Kto najbardziej odczuje skutki? Najwięksi importerzy surowców. „Europa i Polska, importujące ponad 95% ropy i 80% gazu, są na pierwszej linii tego szoku”. Dla Polski inne kierunki importu, w tym Bliski Wschód, to była alternatywa dla importu z kierunku rosyjskiego. Teraz oba te źródła są zagrożone jednocześnie. „Czy Iran to kolejny Czarny Łabędź?” – pyta Borys. Rysuje cztery scenariusze wywołane obecnym szokiem energetycznym:

- Łagodny (15% prawdopodobieństwa) – szybka deeskalacja, minimalny wpływ na inflację i PKB – to już scenariusz w praktyce nieaktualny;

- Umiarkowany (45%) – wojna asymetryczna trwająca maksymalnie pół roku, inflacja w Polsce rośnie do 3,2–3,8% (obecnie – przypomnę 2,2%), PKB spowalnia do ok. 3% w skali roku, koniec obniżek stóp procentowych, ryzyko podwyżek stóp w drugiej połowie roku;

- Silny (25%) – pełna blokada cieśniny Ormuz na wiele miesięcy, inflacja 4,5–6%, spadek PKB do poziomu 2,4–3%, NBP wraca do podwyżek stóp procentowych, które rosną z obecnego poziomu 3,75% do ok. 4,5%, cena paliwa diesel zbliża się do 8 zł;

- Ekstremalny (15%) – wojna na wyniszczenie nałożona na sezon grzewczy, inflacja w Polsce rośnie do powyżej 7%, wzrost PKB spada poniżej 2%, stopy procentowe idą w górę nawet powyżej 5%, strefa euro znajduje się w recesji, pojawia się realne widmo kryzysu zadłużenia w Polsce (spadają dochody podatkowe, rośnie oprocentowanie obligacji).

Ogólnie – stąpamy po kruchym lodzie, a Polska wchodzi w nowy kryzys z najwyższą dziurą budżetową od lat i z minimalnym buforem na szoki. A Europa po raz pierwszy od dekad stoi przed podwójnym zagrożeniem energetycznym – z Iranu i Rosji jednocześnie. Potrzebne są plany awaryjne na wypadek realizacji złych scenariuszy – proponuje Borys.

Jak rynki wyceniają konflikt z Iranem?

Nie wiemy, jak długo potrwa ta wojna. Wiadomo, że dosyć trwale o ok. 30% wzrosły ceny paliw, i ta presja nie ustanie. Emiraty z Zatoki Perskiej są zmuszone do zamknięcia wydobycia, bo nie mają jak wywozić ropy z rafinerii. Co dalej? Nawet kiedy skończy się wojna, to odtworzenie wydobycia potrwa kilka tygodni, podobnie jak odtworzenie logistyki światowego handlu związanego z regionem. Sprawa dotyczy nie tylko paliw, ale też rynku żywności, bo kraje Zatoki Perskiej są wielkimi importerami żywności, która obecnie nie może tam dotrzeć.

Ta żywność może trafić na inne rynki, co może nieco złagodzić presję na wzrost inflacji, podobnie silniejszy ostatnio dolar może być dla Amerykanów dobrym ubezpieczeniem na ten trudniejszy okres. Na pewno oberwie jednak Europa, która znalazła się w kleszczach między Rosją a zablokowanym płonącym Bliskim Wschodem po sąsiedzku. Inwestorzy na globalnych rynkach, ale głównie w Europie, muszą pogodzić się z ponadstandardowymi wahaniami cen i nastrojów.

Mocniej wahają się ceny akcji, w tym polskich, ceny obligacji amerykańskich i europejskich. Na rynek docierają sprzeczne sygnały o tym, że konflikt potrwa bardzo długo, a zaraz potem, że już się kończy. W poniedziałek grupa najbogatszych państw świata G7 miała zadeklarować, że te państwa są gotowe „podjąć wszelkie niezbędne kroki w celu wsparcia globalnego zaopatrzenia w energię, w tym uwolnić strategiczne rezerwy ropy naftowej”. Zaraz potem okazało się, że grupa na razie nie jest zdolna do takich działań.

Rośnie niepewność, a inwestorzy przygotowują się na przedłużający się konflikt, co sugeruje, że wzrost cen ropy naftowej może się utrzymać. Iran jest zdeterminowany w swoim wojennym oporze. Cięcia produkcji ropy naftowej w Kuwejcie i Zjednoczonych Emiratach Arabskich stały się faktem. Nic nie wskazuje na szybkie rozwiązanie konfliktu po myśli USA. A do tego Rosja może być zadowolona, bo wreszcie wzrosły ceny jej strategicznych surowców, które może teraz sprzedawać swoim sojusznikom drożej.

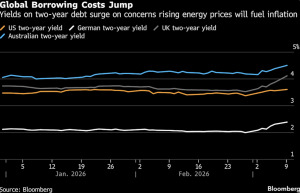

Wzrost rentowności obligacji na najważniejszych rynkach na przełomie lutego i marca pokazuje, że inwestorzy już uwzględniają w wynagrodzeniu, które chcą otrzymać w zamian za ryzyko inwestowania, przyszłe wyższe stopy procentowe. To oznacza, że zadłużone do granic wytrzymałości państwa będą musiały płacić wyższe odsetki od emitowanych obligacji. Wykres agencji Bloomberg:

Stopy procentowe w górę? Co ta zmiana oznacza dla inwestujących pieniądze?

Nawet jeśli ryzyko podwyżek stóp procentowych w Polsce jest na razie niskie, to warto chyba pożegnać się z nadziejami na kolejne obniżki ceny pieniądza (główna stopa w Polsce wynosi obecnie 3,75%). Cięcie stóp procentowych z marca mogło być ostatnim na dłuższy czas. Warto jednak obserwować, co będzie się działo ze stopami w USA i Europie, bo tam również na razie raczej nie zobaczymy dalszych cięć, a być może stamtąd przyjdzie do nas presja, by stopy… podwyższać.

Jeśli spodziewamy się wzrostu inflacji, to dobrą opcją może być zakup obligacji indeksowanych inflacją (10-letnich) lub obligacji krótkoterminowych, rocznych lub dwuletnich (ich oprocentowanie zależy od stóp procentowych NBP). Wiele osób w ostatnim czasie – widząc prognozy wieszczące ustabilizowanie się inflacji w okolicach 2-2,5% na kilka najbliższych lat – przeniosło pieniądze z obligacji antyinflacyjnych (których oprocentowanie ostatnio mocno spadło) do trzyletnich obligacji o stałym oprocentowaniu.

Niewykluczone, że był to spory błąd. Maciek Samcik pisał, że w swoim portfelu na wszelki wypadek utrzymuje proporcje 50:50 między obligacjami o stałym i zmiennym oprocentowaniu, choć udział tych stałoprocentowych zwiększył (bo wcześniej było to 30%).

To może też być dobry moment do trzymania w portfelu gotówki i czekania na rozwój wypadków. Rosnące stopy procentowe szkodzą tym funduszom obligacji, które mają w swoich portfelach sporo długoterminowych obligacji o stałym oprocentowaniu. W lepszej sytuacji są fundusze obligacji krótkoterminowych o zmiennym oprocentowaniu.

WIĘCEJ O TYM:

Wzrost stóp procentowych służy wynikom funduszy inwestujących w obligacje korporacyjne, ale z jednym ważnym zastrzeżeniem – wyższe stopy procentowe zwiększają też ryzyko niewypłacalności emitentów. Wszystkie branże „pracujące” głównie na pożyczonym kapitale są na ryzyku (np. branża deweloperska).

W przypadku rynku akcji, obecna sytuacja może obniżać wyceny spółek technologicznych i deweloperskich, a zwiększać atrakcyjność akcji z sektora energetycznego i surowcowego. Wyższe stopy procentowe są też korzystne dla sektora bankowego, bo banki więcej zarabiają na marżach.

Ale generalnie w warunkach rosnących stóp procentowych rynki akcji cierpią, więc inwestorzy lokujący pieniądze w sposób pasywny (czyli kupujący ETF-y odzwierciedlające całe indeksy) będą mieli większy problem z zarabianiem, niż ci inwestujący selektywnie, czyli wybierający tylko określone branże. To zwykle bardziej ryzykowny styl inwestowania, ale w nowych czasach może być skuteczniejszy.

Duży dylemat dotyczy cen złota i srebra. Ten drugi kruszec jest narażony na spadek popytu w przypadku zwolnienia wzrostu gospodarczego. Złoto z jednej strony może być zabezpieczeniem przed kłopotami krajów ze spłatą długów (czyli przed kryzysem zadłużenia), ale dopóki ryzyko tego kryzysu nie będzie wysokie – inwestorzy mogą wybierać obligacje, które przynoszą oprocentowanie.

Niestety dla rynku polskiego, w okresach napięć geopolitycznych kapitał instynktownie płynie do bezpiecznych aktywów, czyli odpływa od rynków takich jak Polska. Widać to też na rynku walutowym, bo dolar umocnił się po długim okresie spadków w 2025 roku i powrócił do pozycji bezpiecznej przystani tuż po ataku USA na Iran. Złoty natomiast osłabił się do dolara i euro. Niewykluczone, że na jakiś czas skończy się era bardzo silnego złotego.

Efektem wyższych stóp procentowych będą wyższe niż mogliśmy spodziewać się jeszcze w lutym raty kredytów hipotecznych. Prognozy były optymistyczne co do dalszych cięć stóp procentowych, a w 2026 roku miała nastąpić na pewno przynajmniej jeszcze jedna obniżka stóp NBP, której być może już nie będzie. Jednak wyższe stopy procentowe to nie tak zła wiadomość dla nabywców nieruchomości – ceny domów i mieszkań rosną dzięki temu wolniej, bo mniej osób stać na zaciąganie nowych kredytów.

Jedno jest pewne – w przypadku dłuższego konfliktu w Zatoce Perskiej, przekraczającego okres 1-3 miesięcy, czeka nas na pewno wyższa inflacja, zahamowanie cięć stóp procentowych, a w gorszym scenariuszu – również ich wzrost. Zapnijmy pasy i trzymajmy kciuki, żeby ten konflikt skończył się jak najszybciej.

CZYTAJ TEŻ:

————————-

WIĘCEJ O PIENIĘŻNYCH DYLEMATACH:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło zdjęcia: J.f Manzanero/Unsplash

![Przepowiadają „śmierć” portfela 60/40. „Tradycyjne metody zarządzania majątkiem przestają mieć rację bytu”. Co w zamian? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/smierc-portfela-6040-640x400.jpg)