Zastanawiasz się, co zrobić z oszczędnościami, w co zainwestować? Lokowania w fundusze inwestycyjne lub ETF-y się obawiasz (bo a nuż przyjdzie krach). Obligacje skarbowe wymagają cierpliwości i nie wiadomo, które wybrać. Na zakup kawalerki inwestycyjnej i tak Cię nie stać (a zresztą mówią, że to wcale nie jest taki dobry biznes). Złoto tak podrożało, że kupowaliby je po tej cenie tylko szaleńcy. Wszystkie te obawy są w pewnym sensie zrozumiałe. Były aktualne również 10 lat temu, 20 lat temu i wcześniej. Ale każdy, kto podjął jakąkolwiek decyzję inwestycyjną, wygrał. Jedynymi przegranymi są ci, którzy przez ten czas byli poza rynkiem, czyli nie zainwestowali w ogóle

Inwestowanie dlatego jest takie trudne, że nie daje pewnych zysków. Trzymając pieniądze w banku, może i nie zarobimy kokosów, ale mamy pewność, że nominalnie na tym nie stracimy. Dostaniemy umówione odsetki, a kapitał, gdyby z bankiem coś się stało, jest gwarantowany przez państwo. Natomiast inwestując, nie mamy ani żadnej gwarantowanej stopy zwrotu ani nawet pewności, że wartość naszych pieniędzy nie spadnie. To dlatego większość osób nieinwestujących tak kurczowo trzyma się gwarantowanych lokat bankowych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Są i tacy, którzy chcieliby zainwestować pieniądze, bo widzą, że znajomi to zrobili i źle na tym nie wyszli, ale nie wiedzą, jak to zrobić. Wybór narzędzi do inwestowania jest duży, a dla dokonania najlepszego wyboru potrzebna jest wiedza. Deliberujemy więc i dzielimy włos na czworo: kupić fundusz inwestujący w Polsce czy jednak za granicą. A jeśli idziemy za granicę, to wybrać inwestowanie w USA, w Europie Zachodniej czy w Azji? Im dłużej o tym myślimy, tym mniej wiemy. A pieniądze leżą w banku.

Główkujesz w co by tu zainwestować? Przestań główkować!

A ja – po blisko 30 latach inwestowania na rynku kapitałowym własnych, prywatnych pieniędzy – wiem jedno. W długim terminie prawdopodobnie nie ma większego znaczenia, co wybierzemy (oczywiście o ile poruszamy się w obszarze tradycyjnych, regulowanych aktywów), jeśli alternatywą miałoby być nieinwestowanie. Innymi słowy, lepiej ulokować pieniądze na rynku kapitałowym w cokolwiek (nawet rzucając monetą) niż nie zainwestować w ogóle.

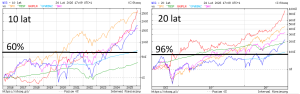

Oczywiście w okresie 10 lat czy 20 lat można było wybrać lepiej lub gorzej. Przez ostatnią dekadę można było więcej niż potroić kapitał, inwestując w amerykańskie akcje lub w złoto, albo „tylko” niespełna go podwoić, lokując pieniądze w europejskie lub polskie akcje. Albo zyskać raptem 60% inwestując w fundusze obligacji krótkoterminowych. Różnice między efektywnością tych inwestycji są ogromne. Ale każda z nich przyniosła większe lub mniejsze zyski.

Jeszcze większy rozrzut między wynikami poszczególnych inwestycji jest w przypadku 20-letniego horyzontu czasu. Można było dziewięć razy pomnożyć pieniądze (lokując w złoto), niemal sześciokrotnie je pomnożyć (inwestując w amerykańskie akcje), albo „tylko” czterokrotnie, gdybyśmy zainwestowali w akcje europejskie. Inwestując w 2005 r. w polskie obligacje o stałym oprocentowaniu albo w polskie akcje, dziś mielibyśmy „jedynie” trzy razy więcej pieniędzy. Podobnie jak inwestując w nieruchomości.

Między pomnożeniem kapitału dziewięciokrotnie i tylko trzykrotnie jest olbrzymi rozrzut. Można powiedzieć, że ktoś na tym „wygrał”, a ktoś „przegrał”. Ale tak naprawdę wszyscy „wygrali”, bo każda z tych inwestycji pokonała inflację. Wybierając każdą z nich, pomnożyliśmy pieniądze bardziej, niż w tym czasie spadła wartość tych pieniędzy. A trzeba powiedzieć, że przez 20 lat spadła ona o połowę. A więc każda lokata kapitału, która nie przyniosła co najmniej podwojenia wartości oszczędności, była porażką. Nie zapewniła utrzymania mocy nabywczej pieniądza.

Wniosek jest następujący: wszyscy, którzy zainwestowali gdzieś pieniądze na dłuższy czas, wygrali. A wszyscy, którzy trzymali je w banku, przegrali. Wystarczyło ulokować pieniądze w dowolny zdywersyfikowany portfel najbardziej popularnych aktywów, by kilkakrotnie pomnożyć posiadane pieniądze. I w cuglach pobić inflację (a więc pomnożyć je nie tylko w wartościach nominalnych, ale też realnych). Niestety, bolesna prawda jest taka, że „przegranych” jest znacznie więcej, niż „wygranych” (czyli tych, którzy zainwestowali w cokolwiek).

Nie jest moim celem rozwodzić się nad tym, dlaczego tak się stało. Pewnie w części przypadków z powodu braku przygotowania. Żeby móc zainwestować pieniądze, trzeba mieć gotową poduszkę finansową, czyli podręczne pieniądze „na wszelki wypadek” w wysokości kilkukrotności zarobków. Zapewne w części przypadków z powodu braku zaufania do firm, które oferują usługi inwestycyjne. Wielu z nas ma fatalne doświadczenia sprzed 15–20 lat z toksycznymi produktami finansowymi. I dlatego nie chcą już zainwestować ponownie.

Polisolokaty są tutaj najlepszym przykładem. Były niegdyś bardzo popularne i bywały pułapką dla pieniędzy. Wiele osób utopiło w nich sporo oszczędności. I rozumiem, że teraz nie chcą już słyszeć o inwestowaniu. Choć jeśli mam porównać sytuację klienta, który kupił polisolokatę i połowę jego zysków „zjadły” prowizje, z tym, który nic nie kupił, to mimo wszystko ten pierwszy jest w lepszej sytuacji, bo przynajmniej ma jakiekolwiek oszczędności.

Jeśli przekonał Cię mój argument, że jedyną drogą do porażki na rynku kapitałowym jest nieinwestowanie i trzymanie pieniędzy wyłącznie w banku lub w domu w gotówce (i trzymanie tak wszystkich pieniędzy, włącznie z długoterminowymi oszczędnościami), to zapewne zadasz pytanie, jak to zrobić, Jak wejść na rynek kapitałowy. Cóż, pierwszy krok jest najtrudniejszy.

Żeby zainwestować pieniądze trzeba założyć rachunek w dowolnym polskim biurze maklerskim (można tam kupić ETF-y pozwalające być współwłaścicielami setek największych firm na świecie) albo pójść do funduszu inwestycyjnego, który to inwestowanie poprowadzi w naszym imieniu. Można też oczywiście iść do banku i kupić obligacje albo do sprzedawcy złota, by kupić monety.

————————————

ZAPROSZENIE DO WSPÓLNEGO INWESTOWANIA:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Część funduszy ma bardzo niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. W TFI UNIQA Maciej Samcik trzyma część swoich prywatnych pieniędzy emerytalnych.

——————————-

Jak mieć aktywa i kupować je rozsądnie?

Oczywiście, nie mamy pewności, że przez kolejnych 20 lat będzie się sprawdzało to, co widać w statystykach przez ostatnich 20 lat (a nawet przez 200 lat, bo w takim horyzoncie czasu działała do tej pory zasada, że rynek kapitałowy najlepiej ze wszystkich dostępnych aktywów pomnaża oszczędności w długim terminie). Dlatego warto przestrzegać kilku zasad „inwestycyjnego BHP”, które być może sprawią, że inwestowanie będzie bezpieczniejsze i bardziej efektywne.

Po pierwsze inwestujemy tylko te pieniądze, których… nie potrzebujemy. Ponieważ inwestowanie jest relatywnie bezpieczne tylko w długim terminie, nie wolno inwestować pieniędzy, które mogą nam być w przewidywalnej perspektywie potrzebne. Przerywanie swojej strategii inwestycyjnej w połowie, bo potrzebujemy tych pieniędzy na remont albo nowy samochód, to jeden największych błędów, jaki można zrobić. I bywa, że jeden z najbardziej kosztownych, bo wyjście z rynku pod presją potrzeby finansowej często kończy się ciężkimi stratami.

Po drugie inwestujemy systematycznie. Nigdy nie wiemy, czy to, co kupujemy, jest akurat drogie czy tanie. To się okaże dopiero po pewnym czasie. A więc jedyną sensowną strategią jest kupowanie udziałów w funduszu czy ETF-ie w stałych porcjach przez dłuższy czas. Tylko wtedy możemy mieć pewność, że cena zakupu się uśredni i statystycznie będziemy kupować ani najdrożej, ani najtaniej, czyli po cenie „w sam raz”, czyli uśrednionej.

Po trzecie staramy się zdywersyfikować inwestycję. W miarę możliwości nie próbujmy jechać tylko na jednym koniu, lecz co najmniej na dwóch naraz. A najlepiej na kilku. A więc jeśli mamy udziały w funduszu inwestycyjnym lokującym pieniądze w akcji spółek na całym świecie, to jednocześnie kupmy obligacje skarbowe albo złotą monetę, albo udział w funduszu inwestującym w obligacje. Albo udziały także drugiego funduszu inwestującego w akcje na całym świecie. Albo ETF, który śledzi któryś z największych światowych indeksów.

Któraś z tych inwestycji pomnoży wartość np. dziewięciokrotnie, a inna tylko trzykrotnie. Jeśli mamy tylko jedną z nich, to jesteśmy w sytuacji „albo albo”. Ale jeśli mamy kilka, to nasz wynik będzie średnią z wyników tych kilku inwestycji. Nie będziemy więc ani najlepsi, ani najgorsi.

Ale najważniejsza jest świadomość, że w inwestowaniu przegrywają tylko ci, którzy nie mają żadnych aktywów. Pozostali – przynajmniej na dłuższą metę, a zwłaszcza ci zdywersyfikowani – zwykle mniej lub bardziej wygrywają. Dziś inflacja nie jest wielkim zagrożeniem dla wartości pieniędzy w banku, ale nie musi tak być zawsze. Trzymając pieniądze w banku w latach 2022–2024, można było realnie „utopić” jedną czwartą ich wartości realnej.

Nie ma żadnej gwarancji, że w przyszłości ceny aktywów na rynku kapitałowym pójdą w górę. Ale rynek kapitałowy ma to do siebie, że jest „antyinflacyjny” w tym sensie, że ceny aktywów nie tyle są wyższe, ile po prostu są wyrażone w coraz mniej wartym pieniądzu. W ciągu ostatnich 70 lat ceny akcji w USA statystycznie poszły w górę 65-krotnie. Ale po uwzględnieniu inflacji już tylko sześciokrotnie. Większość wzrostu tych cen wynikała z uwzględnienia w tych cenach inflacji.

—————————

PRZECZYTAJ TEŻ W CYKLU „WYCISKANIE EMERYTURY”:

————————————

ZAPROSZENIE DO WSPÓLNEGO INWESTOWANIA:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Część funduszy ma bardzo niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. W TFI UNIQA Maciej Samcik trzyma część swoich prywatnych pieniędzy emerytalnych.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, blog „Subiektywnie o Finansach” już czwarty rok prowadzi z UNIQA TFI, pośrednikiem w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferującym m.in. tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”.

zdjęcie tytułowe: Amouton/Pixabay