Z jednej strony rosnący majątek Polaków i technologiczny przełom w postaci sztucznej inteligencji, która zaczyna zmieniać sposób inwestowania. Z drugiej – klienci, którzy czują się tak, jakby trafili do hipermarketu z tysiącem produktów, ale bez czytelnego drogowskazu. W smartfonach Polaków pojawiły się zagraniczne platformy, które obiecują: u nas jest prościej, szybciej i taniej. Czy globalni pośrednicy będą „wysysać” i inwestować pieniądze polskich ciułaczy?

Jak konkretnie AI zmienia dziś ofertę usług inwestycyjnych i co z tego ma zwykły człowiek? Czy rosnąca oferta możliwości inwestycyjnych, które lądują dziś w naszych smartfonach, naprawdę oznacza, że klient ma lepiej niż kiedykolwiek? A może raczej prowadzi do paraliżu decyzyjnego i zniechęcenia? W jaki sposób zagraniczne platformy brokerskie odbierają polskim domom maklerskim klientów? I ile „polskich” pieniędzy przejmują?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

I wreszcie: co muszą zrobić krajowe biura maklerskie, żeby przestać przegrywać mecz na własnym boisku i utrzymać inwestorów indywidualnych w świecie, w którym zmiana brokera sprowadza się do kilku kliknięć?

Jak globalni pośrednicy w inwestowaniu zmieniają sposób naszego inwestowania?

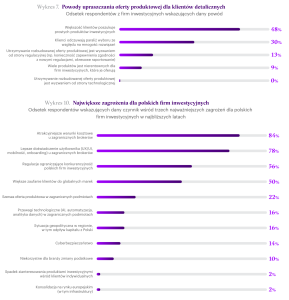

Właśnie wpadł mi w ręce najnowszy raport Accenture o zmianach w polskiej branży inwestycyjnej, czyli w firmach, które ułatwiają nam inwestowanie pieniędzy. Z dokumentu wyłania się obraz rynku, który z jednej strony jest coraz zamożniejszy, a z drugiej strony — coraz bardziej zagrożony zagraniczną konkurencją i zmianami technologicznymi. Polscy brokerzy zaczynają zauważać to, o czym na łamach „Subiektywnie o Finansach” pisaliśmy już od dawna: klient potrzebuje prostych i tanich usług oraz „inteligentnego” wsparcia.

Do wspomagania naszych inwestycji coraz częściej jest angażowana sztuczna inteligencja. Aplikacja do inwestowania XTB udostępniła klientom moduł analizujący nastroje na rynku oraz wokół poszczególnych spółek, Jeden z największych globalnych brokerów Robinhood generuje za pomocą AI automatyczne podsumowania rynkowe, rysując klientom syntetyczny obraz rynku w czasie rzeczywistym. A Interactive Brokers pozwala zapytać AI „co się dzieje z moim portfelem?” i uzyskać zrozumiałą, klarowną i sensowną odpowiedź zamiast zestawu wykresów.

W parze z innowacjami i rosnącą rolą sztucznej inteligencji pojawił się drugi trend: upraszczanie drogi do poszukiwanych przez klientów produktów. Klienci najczęściej szukają prostych rozwiązań, a mnogość opcji do wyboru wywołuje u nich paraliż decyzyjny. Dzisiejsze menu inwestycyjne nie może klientów przytłaczać – zwłaszcza młodszych i początkujących, którzy nie są specjalistami w inwestowaniu. Co ważne, skuteczne upraszczanie oferty wcale nie oznacza usunięcia z niej większości produktów. Chodzi tylko o to, żeby klient w pierwszym momencie widział to, co powinien widzieć.

Globalni gracze, tacy jak Revolut czy Robinhood, łączą bardzo szeroką paletę produktów (akcje, ETF‑y, krypto, metale szlachetne, waluty instrumenty pochodne) z przejrzystością i porządkiem na ekranie. Starają się tak projektować panel administracyjny w aplikacji inwestycyjnej, by było mu jak najbliżej do aplikacji społecznościowej. Nie ma nic gorszego dla klienta niespecjalisty niż stereotypowy ekran tradera.

Inny trend to niskie koszty i darmowość inwestowania długoterminowego, emerytalnego. XTB oferuje inwestowania w ETF-y bez prowizji, dopóki obrót klienta nie przekroczy 100 000 zł (ostatnio podobną rzecz wprowadził mBank w ramach IKE i IKZE). Z kolei Revolut obniżył próg wejścia do niektórych inwestycji. Zagraniczni brokerzy coraz częściej oferują możliwość inwestowania w akcje ułamkowe. Chodzi o to, żeby inwestowanie było naprawdę dla każdego, bez budowania poczucia elitarności.

No i wreszcie proste usługi inwestycyjne oparte na robodoradztwie i budowaniu portfeli z prostych „klocków”. Nie chcesz sam wybierać ETF-ów? W porządku, dostaniesz ich gotowy portfel, wystarczy odpowiedzieć na kilka pytań. Czasem jest w tym portfelu możliwość tworzenia własnych proporcji i rebalansowania inwestycji na życzenie, a czasem są to domyślnie włączone funkcje.

Zagraniczni brokerzy coraz częściej w jednej aplikacji chcą łączyć codzienne bankowanie z usługą inwestycyjną. Tworzą wokół tego „związku” plany lojalnościowe i cashback (jak np. w Trade Republic). Połączenie, które kiedyś wydawało się mało intuicyjne — karta do płacenia na całym świecie, kantor wielowalutowy i platforma inwestycyjna w jednym miejscu — coraz częściej jest przez młodych inwestorów odczytywane jako „odczarowanie” inwestowania jako czegoś magicznego, wymagającego wiedzy, zastanowienia i czasu. Teraz inwestuje się, kupując bułki w sklepie.

Dla zaawansowanych inwestorów globalni brokerzy tworzą bardziej rozbudowane platformy — Saxo Bank ma dwa różne serwisy brokerskie, z których jeden jest dla „normalsów”, a drugi przypomina terminal Bloomberga (kto nie widział nigdy czegoś takiego, niech wierzy na słowo: wielkie tabele, zmieniające się jak w kalejdoskopie cyferki i dużo informacji w jednym miejscu). Revolut X czy Revolut Invest to platformy dla bardziej zaawansowanych inwestorów, ale proste inwestowanie można zacząć już po prostu w aplikacji.

Klienci uciekają do zagranicznych brokerów. Co robić?

Czy w tym wszystkim jest miejsce dla klasycznych biur maklerskich, które — tak jak dawniej — oferują po prostu możliwość inwestowania na całym świecie? Zagraniczne platformy brokerskie przyciągają tym, co polskim graczom udaje się na razie tylko połowicznie: prostą ofertą, budowaniem bardzo dobrego doświadczenia użytkownika i często atrakcyjną strukturą kosztów. Dla klienta z Polski bariera wejścia na taką platformę jest dziś niższa niż kiedykolwiek – konto jest otwierane z poziomu telefonu, zasilić je można kartą, podpiętą do G-Pay albo Apple Pay.

Raport Accenture mówi wprost: w tym wypadku granice wcale nie chronią rynku. To, że firma jest „nasza”, „krajowa” i „z tradycją”, nie wystarcza już, gdy po drugiej stronie mamy brokera, który pozwala w trzy minuty kupić ETF na S&P 500, kryptowalutę i złoto inwestycyjne, a przy tym nie zasypuje klienta dokumentami, regulaminami i cennikami: zamiast tego prowadzi go za rękę. A często nie pobiera za to w ogóle prowizji. W efekcie część nowego kapitału – zwłaszcza młodszych inwestorów i tych bardziej mobilnych – w ogóle nie trafia do polskich biur maklerskich.

Co one mogą zrobić z tym faktem? Raport Accenture podaje kilka rozwiązań. Po pierwsze – uprościć ofertę tam, gdzie masowy klient naprawdę się gubi, jednocześnie zachowując szerokość palety produktów dla bardziej zaawansowanych inwestorów. Czyli wprowadzić wersje „light”: klient na start powinien dostać kilka sensownie opisanych kierunków inwestowania zamiast katalogu wszystkich możliwych opcji występujących na rynku.

Po drugie – lepiej wykorzystać AI i cyfryzację do realnego wsparcia inwestora: podsumowania zmian w jego portfelu, tworzenia scenariuszy na przyszłość („a co jeśli”), ostrzegania przed zbyt dużą koncentracją ryzyka w portfelu i przede wszystkim: edukacją wbudowaną w aplikację. To nie jest łatwe, bo wymaga sporych nakładów bez gwarancji, że one się zwrócą w obrotach klientów. Ale jeśli zrobić to dobrze, klient się będzie dobrze czuł w inwestowaniu, będzie miał w swoim brokerze „przewodnika”, a nie tylko platformy do kupowania i sprzedawania.

Kolejna sprawa to przejrzystość i klarowność serwisów do kupowania i sprzedawania akcji, obligacji, ETF-ów, czy planów inwestycyjnych. Wejście na pokład musi być tak proste, by klient nie miał się o co „potknąć”. Aplikacja mobilna nie może przytłaczać, musi być „lekka”, nawet jeśli są w niej tysiące instrumentów finansowych. Jest ogromną sztuką w taki sposób budować serwis do inwestowania (zwłaszcza w aplikacji mobilnej), żeby spełnić warunek „lekkości” i przejrzystości. A kolejnym zadaniem są przejrzyste koszty, bo dziś już klienci nie wybaczają skomplikowanych taryf prowizji, w których taniość jest obwarowana warunkami.

Accenture pisze, że polskie biura maklerskie muszą też w końcu zacząć wykorzystywać przewagę lokalnych produktów, np. emerytalnych: (IKE, IKZE, PPK, w przyszłości OKI), bo to w nich drzemie potencjał utrzymania sporego udziału na polskim rynku. Globalni dostawcy usług inwestycyjnych nie zapewnią zwolnienia z podatku Belki. Polskie biura maklerskie muszą właśnie za pomocą tych narzędzi budować lojalność inwestorów. Dać im to za darmo, by wiedzieli, że to jest ich „dom”, podstawowe miejsce do inwestowania.

Przeciętny inwestor nie marzy o tym, żeby mieć w telefonie najbogatszą ofertę inwestycyjną. On chce mieć święty spokój, poczucie kontroli i przekonanie, że nie jest „tarmoszony” wysokimi prowizjami oraz ograniczeniami. AI, uproszczona oferta i lepsze doświadczenie użytkownika to bardzo konkretne narzędzia, które mogą mu ten spokój i kontrolę dać.

Polskie banki zbudują platformy do inwestowania?

Jeżeli polskie biura maklerskie tej lekcji nie odrobią, stracą polskich oszczędzających i ich pieniądze na rzecz globalnych aplikacji do inwestowania, które już dziś siedzą w kieszeniach setek tysięcy Polaków. Ale to za polskimi brokerami świadczy wiarygodność, zaufanie wielu klientów, wyższej jakości lokalna obsługa klientów i dostęp do preferencji podatkowych (IKE, IKZE).

Wydaje się, że w boju z globalnymi pośrednikami w inwestowaniu, którego stawką są miliardy złotych naszych inwestycji i oszczędności, nie stoją na przegranej pozycji zwłaszcza duże polskie banki, dla których zbudowanie platform o podobnej jakości jak te, które oferują Revolut, Interactive Brokers, eToro, XTB, czy Robin Hood, nie jest wyzwaniem leżącym poza skalą. I chyba nie mają wyjścia, bo dla banków wzrost aktywów klientów, zarządzanych na ich platformach, to zwykle jeden z trzech najważniejszych celów strategicznych na najbliższe lata. Większe bezpieczeństwo instytucjonalne, obsługa klienta na dobrym poziomie i wiarygodność to jednak za mało, żeby wygrać wyścig o rząd dusz polskich inwestorów.

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: FinanceVisual, Artur Ribeiro