Spadek inflacji przyspiesza. Co się dzieje? Z tradycyjnym opóźnieniem Główny Urząd Statystyczny podał właśnie inflację za styczeń. Jest ona naprawdę niska. Dopiero zaczęliśmy się przyzwyczajać do tego, że mamy inflację w okolicach 2,5% w skali roku, a tu się okazuje, że to już nieaktualne, bo jest jeszcze niższa – według wstępnych obliczeń wynosi 2,2%. Dlaczego ceny wolno rosną i jak to powinno wpływać na nasze decyzje finansowe?

Kolejny spadek inflacji może wyglądać zaskakująco i pewnie wielu z Was skojarzy go ze zmianami w koszyku inflacyjnym, które GUS raz w roku przeprowadza. W zeszłym roku te zmiany przyniosły skokową rewizję inflacji w dół i stały się przedmiotem spekulacji, czy rząd przypadkiem (rękami prezesa GUS) nie próbuje manewrować przy wskaźniku, żeby np. uniknąć dodatkowych waloryzacji emerytur. Tegoroczne spekulacje jeszcze przed nami, bowiem spadek inflacji w styczniu 2026 r. jeszcze nie wynika ze zmian w koszyku inflacyjnym.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z czego wynika spadek inflacji? Trzy powody

Wynika natomiast z trzech innych czynników. Po pierwsze z tańszego paliwa. Jak wynika z danych Autocentrum, rok temu tankowaliśmy paliwo E-95 średnio po 6,11 zł za litr. Dziś średnia cena tego samego paliwa to tylko 5,57 zł. To z kolei efekt niskich cen ropy naftowej na światowych giełdach (o tym dlaczego są niskie można by napisać cał referat). Jeśli coś, co ma spory udział w portfelu wydatków większości Polaków przez rok tanieje o 10%, to ma spory wpływ na inflację. A transport to 11% całości koszyka inflacyjnego GUS.

Po drugie niska inflacja wynika z bardzo silnego złotego. Na początku zeszłego roku za euro płaciliśmy blisko 4,3 zł, dziś cena tej waluty oscyluje wokół 4,2 zł. To powoduje, że wszystko co sprowadzamy z zagranicy, automatycznie może być tańsze (więc nie „importujemy” inflacji z zagranicy). A im ona jest niższa, tym atrakcyjniejszym stajemy się krajem dla tych, którzy chcą kupić np. polskie obligacje (oprocentowane na ok. 5% rocznie).

Im więcej kapitału z zagranicy do nas płynie, tym mocniejszy jest złoty (bo ci kapitaliści muszą wymienić swoje euro i dolary na złote). Jest to samonapędzająca się spirala – im mocniejszy jest złoty, tym bardziej obniża inflację, co przyciąga inwestorów z zagranicy, dzięki którym złoty jest jeszcze mocniejszy, co znów obniża inflację… i tak dalej. Kilka lat temu ten mechanizm był jednym z winowajców 18-procentowej inflacji, dziś ją obniża. Więcej o tym mechanizmie pisałem wczoraj:

Po trzecie: wolniej rosną ceny żywności. To w ostatnich latach był stosunkowo „inflacjogenny” czynnik w naszych portfelach, ale na szczęście spirala cenowo-płacowa w branży spożywczej wygasła. Energia przestała drożeć (a nawet trochę potaniała), wzrost płac też jest mniejszy niż był, a transport potaniał (niższe ceny paliw), więc produkty spożywcze dostarczane do naszych sklepów nie drożeją tak szybko.

Według analizy UCE Research na podstawie ponad 82 000 cen detalicznych, w styczniu tego roku codzienne zakupy zdrożały średnio o 3,7% w skali roku. Z tego żywność podrożała średnio tylko o 3,2% w skali roku (choć np. słodycze i desery o ponad 7%, a mięso o 6,7%. Najbardziej spadek cen widać w warzywach i owocach (spadek o 3-4% w skali roku). Jeszcze w listopadzie ten sam wskaźnik UCE Research pokazywał roczny wzrost cen rzędu 4,2%, więc różnica jest duża.

Spadek inflacji – o ile czynniki, które go powodują, nagle nie „wyparują” – daje niemal gwarantowane obniżki stóp procentowych. Najpewniej z obecnego poziomu 4% wylądujemy całkiem niedługo w okolicach 3,25-3,5% (jeśli chodzi o oficjalną stopę procentową Narodowego Banku Polskiego). O ile jeszcze niedawno NBP mówił o obawie odrodzenia inflacji, to dziś musi zacząć się martwić, że będzie ona tak niska, że będzie świadczyła o jakichś kłopotach w gospodarce.

Na razie tych kłopotów nie widać, w ostatnim kwartale poprzedniego roku wzrost gospodarczy Polski przyspieszył, a PKB – czyli wartość wszystkiego, co wspólnie wytwarzamy w kraju – była o 4% wyższa, niż rok wcześniej. O tym, że to stosunkowo rzadko spotykane zjawisko, by gospodarka szybko rosła, ale nie wywoływało to wyższej inflacji i konieczności podwyższania stóp procentowych rozmawialiśmy niedawno w „Subiektywnie o Finansach” z głównym ekonomistą Banku Pekao, Ernestem Pytlarczykiem:

Trzy skutki coraz niższej inflacji dla Twoich oszczędności

Co może oznaczać niska inflacja dla naszych pieniędzy i jakie decyzje finansowe powinna nam podsuwać? Oto kilka spostrzeżeń, które poczyniłem po obejrzeniu pod lupą wskaźnika inflacji za styczeń.

Po pierwsze: w dalszym ciągu trzeba walczyć o oprocentowanie w bankach. średnio oprocentowana lokata w banku prawie daje dziś ochronę przed inflacją. Niestety, „prawie” robi różnicę. Przeciętne oprocentowanie trzymiesięcznych lokat to dzisiaj 2,55% w skali roku. Jeśli w ciągu trzech miesięcy inflacja nagle nie wystrzeli (a nie powinna), to po potrąceniu podatku Belki pozostałe 2,06% w skali roku powinno prawie pokryć wzrost cen w tym czasie, a być może jeszcze coś zostanie.

Mniej pewności można mieć w przypadku średnio oprocentowanych lokat rocznych – obecnie oferujących 2,4% w skali roku. Mając taką przeciętnie oprocentowaną lokatę dostaniemy za rok 1,95% odsetek. Oczywiście: nie można porzucić nadziei, że one będą ostatecznie wyższe, niż inflacja za rok, ale pewności nie ma. Dlatego warto walczyć o wyższe oprocentowanie lokat, niż przeciętne, bo tylko ono da pewność, że wygramy z inflacją.

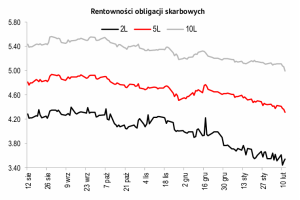

Po drugie: wśród inwestujących w obligacje wygrywają ci, którzy postawili na stały procent. To odwieczny spór: brać obligacje antyinflacyjne (z oprocentowaniem uzależnionym od wskaźników inflacji powiększonych o marżę) czy iść w obligacje o stałym oprocentowaniu. Kto jakiś czas temu postawił w większym stopniu np. na antyinflacyjne obligacje czteroletnie i teraz mu się rolują na kolejny rok – może liczyć na 3,7% w skali roku przez następne 12 miesięcy. W tym samym czasie oprocentowanie obligacji trzyletnich o stałym oprocentowaniu wynosi 4,65%. A mówimy o obligacja obecnie sprzedawanych – jeśli ktoś kupił je wcześniej – zapewnił sobie wyższe oprocentowanie.

Po trzecie: złoty może być jeszcze trochę mocniejszy, co obniży opłacalność inwestowania za granicą. Niższa inflacja zwiększa atrakcyjność polskich obligacji dla zagranicznych inwestorów. A to oznacza większy popyt na polską walutę. Każdy posiadacz oszczędności część z nich lokuje za granicą, również w inwestycje wyrażone w obcych walutach. Trzeba się liczyć z tym, że wartość tych inwestycji (po przeliczeniu na złote) będzie mniejsza ze względu na niekorzystne różnice kursowe. Z kolei „polska” część portfela, o ile jest zainwestowana na warszawskiej giełdzie, dzięki mocniejszemu złotemu i większemu popytowi na polskie aktywa – może nieco bardziej urosnąć.

Niska inflacja to zjawisko, które jest bardzo korzystne dla posiadaczy oszczędności. Z jednej strony obniża próg ryzyka, które trzeba podjąć, żeby ochronić pieniądze przed „ugryzieniem” przez inflację (dziś wystarczy mieć ulokowane pieniądze na 2,8%, żeby odsetki broniły realnej ich wartości). Bardziej opłaca się oszczędzać zarobione pieniądze, bo mniej groźny jest spadek ich wartości.

Inflacja spada. Ile za rok banki będą płaciły za lokaty?

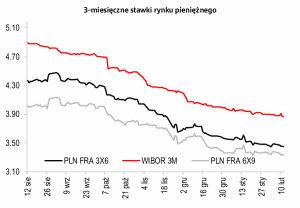

O ile w przyszłości może spaść cena pieniądza z tego powodu, że spadek inflacji przyspiesza? To oczywiście pytanie do wróżki, ale jakąś wizję przyszłości dają „zakłady” przyjmowane przez inwestorów o przyszłą cenę pieniądza. Na poniższym wykresie (który zassałem od analityków banku Santander) widzicie WIBOR 3M (to ta najwyżej położona linia) oraz notowania kontraktów terminowych na cenę pieniądza w przyszłości (od trzech do sześciu i od sześciu do dziewięciu miesięcy).

Jeśli więc dziś różnica między oficjalną ceną pieniądza (4%) i stawką WIBOR (3,9%), a prognozą ceny pieniądza za kilka kwartałów (3,4%) wynosi nieco ponad pół punktu procentowego, to trzeba się spodziewać, że za niecały rok średnie oprocentowanie depozytów może być o tę wartość niższe od obecnego. A to oznacza, że możemy się spodziewać pod koniec tego roku średniego oprocentowania lokat na poziomie 1,5-2% w skali roku.

Jeśli dziś możemy zapewnić sobie więcej (i mamy pewność, że nie będziemy potrzebowali przez co najmniej rok tego kapitału) – to pewnie warto to zrobić. Oczywiście, te wszystkie prognozy oparte są na jednym, podstawowym założeniu – że inflacja spada i spadać jeszcze trochę będzie. A wraz z nią oficjalna i rynkowa cena pieniądza. Czy to założenie się spełni? Pewności oczywiście nie ma.

„Czynnikiem ryzyka pozostaje ewentualna eskalacja konfliktu na Bliskim Wschodzie i wzrost cen ropy naftowej, który mógłby przełożyć się na ponowny wzrost inflacji. Jeśli jednak to ryzyko się nie zmaterializuje, zejście inflacji poniżej 2% w tym roku pozostaje realnym scenariuszem. Na dziś presja dezinflacyjna powinna nadal dominować, a inflacja może utrzymywać się poniżej środka celu NBP, czyli poniżej 2,5%” – skomentował Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

————————

CHCESZ MNOŻYĆ PIENIĄDZE?

W lutym najlepsza lokata bankowa oferuje 6,6%. Jak ją „zarezerwować”? Trzeba wejść do Okazjomatu Samcikowego, pobawić się chwilę suwakami (okres lokaty, kwota), kliknąć check-box (uwzględnić czy wyciąć promocje dla nowych klientów?) i wszystko stanie się jasne. Wybieramy, klikamy, zarabiamy. Zapraszam do sprawdzenia, nie ma czasu do stracenia:

————————

zdjęcie tytułowe: Pixabay, Canva