Prezes NBP Adam Glapiński zaproponował, by bank centralny sfinansował część programu zakupów uzbrojenia. Miałaby to być alternatywa dla unijnego programu pożyczek SAFE, który eurosceptykom się nie podoba (bo za drogo, bo na długo, bo trzeba będzie przestrzegać reguł praworządności…). Pieniądze miałby zagwarantować zysk NBP, który trafiłby do państwowego budżetu lub do specjalnego funduszu finansującego zbrojenia. Sęk w tym, że NBP — choć chwali się udanymi inwestycjami w złoto — w ostatnich kilku latach w sumie „wypracował” rekordowe 100 mld zł straty

Prezes NBP uważa, że bank centralny może szybko, zgodnie z prawem i bez specjalnych dostosowań ustawowych wygenerować kwotę 185 mld zł na zakupy uzbrojenia, tym samym tworząc alternatywę dla programu pożyczkowego SAFE, z którego Polska ma zaczerpnąć około 44 mld euro. Na jakich warunkach finansowych, nie wiadomo. Tym, co dociera do mediów, są skrawki informacji o tym, że spłata kapitału będzie odroczona o 10 lat, cała pożyczka rozłożona na 45 lat i prawdopodobnie może być oprocentowana na około 3,1–3,6%, a oprocentowanie będzie zmienne.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Prezes NBP występujący na konferencji prasowej z prezydentem Karolem Nawrockim zachwalał swój pomysł jako lepszy: bo pozbawiony ryzyka kursowego, bez konieczności płacenia odsetek i niezawierający ryzyka politycznego związanego z mechanizmem warunkowości (zaszytym standardowo w unijnych funduszach i pożyczkach). Skąd nagle miałby się wziąć ogromny zysk w organizacji, która ostatnio miała astronomiczne… 100 mld zł straty?

Refleksje na gorąco na temat propozycji NBP i prezydenta spisał Maciek Samcik:

Jak powstaje wynik finansowy banku centralnego? Kosztowny handel pieniędzmi z bankami

Te 100 mld zł na minusie to prawdopodobna suma strat poniesionych przez bank centralny w kilku ubiegłych latach. NBP nie podał jeszcze oficjalnej informacji o wyniku finansowym za 2025 roku, poda ją w sprawozdaniu finansowym pod koniec kwietnia. Wtedy dopiero czarno na białym zobaczymy, jaka jest skumulowana strata NBP za lata 2022–2025. Informacje na temat corocznych wyników znajdują się na stronie NBP.

W 2024 roku (to ostatni rok, za który mamy pełne sprawozdanie finansowe banku), strata NBP wyniosła 13,3 mld zł. Sporo, ale… w 2023 roku była jeszcze większa: sięgnęła rekordowej kwoty 20,8 mld zł. W 2022 roku bank centralny stracił 16,9 mld zł. Jeśli dodamy do tego jeszcze stratę z 2007 roku w wysokości 12,4 mld zł (do dziś niepokrytą) i stratę 2,5 mld zł w roku 2017, to razem mamy już około 66 mld zł na minusie. Ostatnio raz NBP zanotował zysk w 2021 roku, wówczas ogłosił 11 mld zł zarobku.

Pod koniec 2025 roku sam prezes NBP informował Kancelarię Premiera, że na koniec 2025 roku strata NBP łącznie wyniosła około 60 mld zł, a w 2025 roku łącznie z latami poprzednimi może sięgnąć aż 100 mld zł. Również w kolejnych latach, jeśli utrzyma się trend wzmacniania złotego, bank centralny może notować straty. Ewentualny zysk NBP trafia w 95% do budżetu państwa. Na wykresie poniżej wyniki finansowe NBP za ostatnie 5 lat, jeszcze bez 2025 roku.

Jak to możliwe, że NBP traci tyle pieniędzy? Wyniki finansowe banku centralnego związane są głównie z zarządzaniem rezerwami dewizowymi, z różnicami w wycenie aktywów (wynikającymi z kursów walutowych), a także z kosztami prowadzonej polityki pieniężnej. NBP nie jest bankiem komercyjnym, więc jego wynik finansowy nie jest odbiciem biznesowej skuteczności, tylko raczej odbiciem warunków rynkowych, w których NBP działa. W 2024 roku bank centralny zanotował:

- stratę 21,2 mld zł z tytułu prowadzonej polityki pieniężnej;

- ujemny wynik z różnic kursowych w kwocie 8,3 mld zł;

- dodatni wynik zarządzania rezerwami dewizowymi w kwocie 19,8 mld zł.

Strata z tytułu prowadzonej polityki pieniężnej wynika z tego, że bank centralny nieustannie przyjmuje od banków depozyty krótkoterminowe. Banki deponują w banku centralnym nadwyżki finansowe (pochodzące np. od klientów), kupując 7-dniowe bony pieniężne emitowane przez NBP. A bank centralny musi płacić za te bony odsetki (oczywiście bank centralny może też skupować z rynku papiery dłużne, skarbowe czy pieniężne i „zarabiać” na odsetkach od nich).

Niższe koszty bank centralny ponosi przy niskich stopach procentowych, wyższe, kiedy stopy procentowe są wysokie, a takie były w latach 2022–2024. Ten wzrost kosztów prowadzenia operacji otwartego rynku pokazuje grafika NBP, na której dokładnie widać, jak bardzo pogłębiły się straty NBP przy utrzymywaniu wysokich stóp procentowych.

Okazuje się, że wysokie stopy są kosztowne nie tylko dla posiadaczy kredytów, którzy muszą płacić wyższe raty. Również NBP musi płacić bankom komercyjnym wyższe odsetki. To jeden z powodów, dla których banki komercyjne tak bardzo skorzystały na okresie wysokich stóp procentowych. Zarabiały nie tylko na swoich klientach, ale również na operacjach z NBP.

Skąd NBP wziął prawie bilion złotych rezerw dewizowych?

Kolejną kategorią budującą lub niszczącą zysk NBP jest wynik finansowy pochodzący z różnic kursowych. Bank centralny gromadzi rezerwy w najważniejszych walutach świata, głównie w dolarach i euro, przy czym te rezerwy w walutach obejmują najczęściej obligacje skarbowe, które uchodzą za najstabilniejsze „magazyny wartości”. Są to obligacje skarbowe USA, Niemiec oraz innych najbardziej stabilnych krajów świata.

Waluty w banku centralnym pochodzą głównie z zamiany przez NBP na złote pieniędzy przekazywanych naszemu krajowi przez Unię Europejską, a także pożyczek i kredytów od największych instytucji międzynarodowych takich jak Bank Światowy czy Europejski Bank Odbudowy i Rozwoju. Te pieniądze płyną do Ministerstwa Finansów (konto budżetowe państwa znajduje się w NBP), a Ministerstwo Finansów prosi NBP o zamianę tych walut na polskie złote, żeby móc je wydać w kraju.

Teoretycznie Ministerstwo Finansów mogłoby sprzedać te pieniądze na rynku walutowym, jednak z uwagi na to, że czasem są to ogromne kwoty, takie rzucanie dużych ilości walut na rynek powodowałoby rozchwianie kursu walutowego. O tym mówił m.in.były prezes NBP prof. Marek Belka, który uważa, że dzięki temu złoty mógł być nieco słabszy, co było korzystne dla gospodarki, która przez wiele lat konkurowała z innymi krajami niższymi płacami pracowników, niższymi kosztami produkcji i niższymi cenami energii czy transportu.

Dzięki tej polityce NBP mógł zgromadzić w ostatnim ćwierćwieczu gigantyczne jak na nasze warunki rezerwy walutowe. Wystarczy przytoczyć dane, żeby zobaczyć, z jakiego poziomu startowaliśmy. Na koniec 2000 roku polskie rezerwy walutowe wynosiły zaledwie 27,5 mld dolarów (równowartość 116 mld zł, przy ówczesnym kursie dolara 4,34 zł). W styczniu 2026 roku było to już 293,9 mld dolarów (ponad 10-krotnie więcej niż w 2000 roku), a w euro było to 246,8 mld euro, co odpowiada niemal bilionowi złotych.

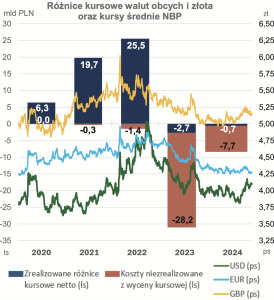

Kluczowym momentem w określeniu zysku lub straty z różnic kursowych dotyczących rezerw walutowych jest kurs złotego na ostatni dzień roku. Wartość rezerw w dolarach czy euro może nie zmieniać się znacząco, ale bilans NBP wyrażany jest w złotym. Jeśli złoty się osłabia, rośnie wyrażona w nim wartość rezerw walutowych. Po prostu dolary czy euro można wymienić na więcej złotych. Jeśli jednak złoty się umacnia, to automatycznie waluty obce można przeliczyć na mniej złotych, więc rezerwy walutowe wyrażone w złotych spadają.

To jedna z głównych przyczyn, dla których w ostatnich kilku latach NBP wykazuje straty. Złoty umacnia się, a od ponad dwóch lat jest na relatywnie wysokim historycznie poziomie. Obecna wojna z Iranem nieco osłabiła złotego, ale nie jest wykluczone, że po tym epizodzie związanym z sytuacją geopolityczną powróci on do trendu aprecjacyjnego. Strata NBP może wtedy wystąpić również w kolejnych latach, na co zwracał uwagę prezes Adam Glapiński w liście do Kancelarii Premiera z grudnia 2025 roku.

Złoto w banku centralnym, czyli świetna inwestycja, ale księgowana „po taniości”

Poza walutami banki centralne gromadzą też złoto. Waluty i złoto razem bank centralny nazywa rezerwami dewizowymi, dla odróżnienia od rezerw ściśle walutowych. Udział złota zwiększał się w bilansie NBP od roku 2018, kiedy to NBP przystąpił do pierwszych większych zakupów złota. Od roku 2022 nasz bank centralny skupuje co roku bardzo dużo szlachetnego kruszcu. Tak dużo, że w ubiegłym roku znalazł się nawet na pierwszym miejscu wśród banków centralnych najbardziej inwestujących w złoto, kupował dużo więcej nawet niż kraje azjatyckie, np. Chiny.

Zakupiliśmy w 2025 roku aż 102 tony złota, co stawia nas na pierwszym miejscu w gronie krajów kupujących szlachetny kruszec. Popyt ze strony banków centralnych, który bardzo wzrósł w ostatnich latach, to zresztą jedną z przyczyn rosnących wycen złota na świecie. To największy składnik popytu. Zakupy w ubiegłym roku widać na wykresie World Gold Council:

Po ośmiu latach dużych zakupów, których intensywność zwiększyła się od 2022 roku, NBP zgromadził 550 ton złota, co daje Polsce 12. miejsce wśród krajów z największymi rezerwami złota przechowywanymi w bankach centralnych. Najwięcej złota mają USA, potem Niemcy, Włochy i Francja. Prezes NBP Adam Glapiński mówi o złocie niemal na każdej konferencji prasowej i co jakiś czas informuje, że zarząd banku podwyższył właśnie poprzeczkę celu dla rezerw w złocie. Obecny stan posiadania złota stanowi 30% rezerw dewizowych. NBP chce dojść do 700 ton złota.

Obecna wartość tego złota to już ponad 300 mld zł. Jeśli NBP dokupi jeszcze około 150 ton, Polska awansuje na 10. miejsce wśród globalnych posiadaczy złota. Złoto to oczko w głowie obecnego prezesa, a bank centralny bardzo się swoimi zakupami chwali:

Początkowo ceny złota były okazyjne, ale od kilku lat szybko rosną. Oczy inwestorów na całym świecie kierowały się w stronę złota szczególnie w latach 2022–2025. Wystarczy spojrzeć, ile kosztowała uncja złota w roku 2019, a ile kosztuje teraz. W momencie, kiedy NBP kupował pierwsze duże porcje złota, cena uncji oscylowała wokół 1500 dolarów. Ale już w 2023 r. wzrost jego ceny wyniósł 12,8%, w 2024 roku – 26,3%, a w roku 2025 – rekordowe 66,5%. Według portalu goldprice.org średni wzrost ceny za ostatnie 15 lat wyniósł 10%.

NBP, kupując złoto przez te lata, kiedy ceny nie były jeszcze wysokie, zrobił bardzo dobry interes, bo wartość złota w rezerwach dewizowych systematycznie rosła. Jednak księgowość w banku centralnym rządzi się własnymi prawami i mimo że ujmowane są w bilansie NBP zmiany kursowe walut, to nie nastąpiło w całym tym okresie przeszacowanie wartości posiadanego złota.

Zysk NBP na złocie: czy bank centralny mógłby go „zrealizować”?

Ile bank centralny mógł zarobić na złocie? NBP nie informuje, kiedy dokładnie i po jakiej cenie kupuje kolejne transze kruszcu. Do obliczeń należałoby również wziąć pod uwagę poprzednio kupowane złoto, które NBP gromadził jeszcze pod koniec lat 90. XX wieku. Na początku XX wieku mieliśmy około 100 ton złota, a było ono kupowane po ówczesnych cenach. Np. na koniec 1998 roku (wtedy NBP kupił 70 ton złota) te ceny wynosiły… nieco poniżej 290 dolarów za uncję, czyli ponad 20 razy mniej niż obecnie.

Niektóre szacunki mówią o tym, że uwzględniając koszty zakupu złota na przestrzeni lat, koszty związane z przechowywaniem go w skarbcach za granicą i magazynowania części rezerw w kraju, zysk wynikający ze zmiany wartości złotego kruszcu odpowiada mniej więcej wartości unijnego programu SAFE, czyli może sięgać nawet 200 mld zł. Stąd spekulacje, które wybuchły od razu po propozycji prezesa NBP na temat „Polskiego SAFE 0%”, że będzie w tym pomyśle chodzić o przeszacowanie wartości złota w rezerwach dewizowych NBP.

Tu jednak zaczynają się problemy. Zrealizowanie takiego zysku, a tylko wtedy NBP mógłby myśleć o wpłacie do budżetu państwa nadwyżki finansowej, wymagałoby sprzedaży całości posiadanego złota po obecnych cenach. Tak duża podaż w krótkim czasie mogłaby mocno zbić ceny złota. Zrealizowanie zysku z zakupów złota w 2025 roku wpłynęłoby na potencjalną wypłatę pieniędzy dopiero za rok, bo bank centralny publikuje sprawozdania finansowe raz w roku, w okolicach maja/czerwca. Po drodze dodatkowo czekałaby na NBP konieczność pokrycia 100 mld zł strat z lat ubiegłych.

No i należałoby brać też pod uwagę ryzyko wynikające z tego, jak inwestorzy na światowych rynkach oceniliby zmiany wiarygodności Polski wynikające z tego, że pozbylibyśmy się dużej części posiadanych rezerw dewizowych. Żeby wygenerować zysk o wartości sięgającej całego unijnego programu SAFE, trzeba by sprzedać całe złoto i to po obecnych cenach (co jest nierealne) oraz ryzykować osłabienie złotego.

Prezes NBP zastrzegł, że nie zamierza uszczuplać zasobów złota, wprost przeciwnie — podtrzymuje intencje dalszych zakupów i dojścia do 700 ton. A to oznacza, że sprawa jeszcze bardziej się komplikuje. Wycena złota musiałaby zostać „tylko” zaktualizowana, bez jego sprzedawania. Tyle że zasady rachunkowości wykluczają możliwość zaliczenia tak wygenerowanego zysku do zysków banku centralnego. A jeśli nie będzie to zysk NBP, nie będzie można go wypłacić. I kółko się zamyka. [Czytaj dalej pod ilustracjami]

CZYTAJ TEŻ TO:

Kilkanaście miliardów złotych rocznie na… zarządzaniu rezerwami dewizowymi

Całość rezerw posiadanych przez NBP — walut, obligacji skarbowych bezpiecznych państw i złota — to ogromny kapitał. Na zarządzaniu rezerwami dewizowymi NBP w ostatnich latach osiągał duże zyski, w 2024 roku sięgające 19,8 mld zł. NBP zachowuje się jak klasyczny inwestor na rynku kapitałowym. Co prawda celem gromadzenia rezerw przez banki centralne nie jest wypracowywanie jak największych stóp zwrotu na kupowanych i posiadanych aktywach, ale zgromadzone obligacje wypłacają odsetki.

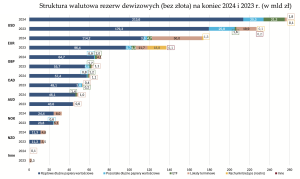

Głównym celem NBP jest pilnowanie wartości polskiej waluty, zabezpieczanie wypłacalności państwa i płynności wymiany międzynarodowej, więc nasz bank centralny nie inwestuje w ryzykowne, a potencjalnie najbardziej zyskowne aktywa. Na wykresie poniżej widać udział poszczególnych składników walutowych w ogólnych rezerwach dewizowych (bez złota). Wykres pochodzi z ostatniego publikowanego sprawozdania NBP za rok 2024.

W roku 2025 niektóre proporcje mogły ulec zmianie, bo prezes NBP informował na konferencjach prasowych, że bank centralny zmniejsza udział rezerw w dolarze amerykańskim, m.in. ze względu na trend spadkowy wartości tej waluty w 2025 roku. W zamian NBP skoncentrował się na złocie. Pisaliśmy o tym w tym artykule, a także w tym artykule.

Inwestycje NBP muszą być bezpieczne, co nie znaczy, że nie mogą przynosić sporych zysków. Nasz bank centralny w ramach rezerw dewizowych gromadzi więc aktywa głównie w dolarach amerykańskich (również kanadyjskich, australijskich, nowozelandzkich), w euro, funtach brytyjskich i koronach norweskich. Chodzi głównie o obligacje skarbowe i instytucji międzynarodowych. Ale bank centralny kupuje też jednostki uczestnictwa w funduszach inwestycyjnych, ETF-y, posiada lokaty terminowe w walutach i obligacje korporacyjne (bez obligacji banków).

W skład rezerw dewizowych wchodzą nawet papiery wartościowe „zielonej gospodarki”, tzw. green bonds. Część pieniędzy bank trzyma po prostu na rachunkach bieżących w zagranicznych bankach centralnych. Odpowiednie żonglowanie tymi wszystkimi zasobami jest skomplikowanym zajęciem. Mówimy o majątku, który — bez złota — wart jest mniej więcej 700 mld zł. Kilkanaście miliardów złotych rocznie czystego zysku z odsetek wypłacanych przez emitentów obligacji przy takich aktywach nie jest niczym nadzwyczajnym.

W związku z tym, że większość rezerw stanowią bezpieczne obligacje skarbowe, trzeba wziąć pod uwagę, że mają one stosunkowo niskie rentowności, które wręcz szorowały po dnie w okresie pandemii, kiedy stopy procentowe były nawet przejściowo ujemne, trudno więc było wygenerować z tak niskiego oprocentowania duże zyski.

Sytuacja zmieniła się, kiedy stopy procentowe np. w Fed, EBC czy BoE, a wraz z nimi rentowności papierów skarbowych, rosły w latach 2023–2024. Mimo ogólnoświatowego trendu obniżania stóp w 2025 roku rentowności wciąż były podwyższone, więc NBP mógł więcej zarabiać na posiadanych obligacjach w walutach.

Dwie strony medalu: 100 mld zł straty i… 200 mld zł zysku?

Jeśli NBP wypracuje zysk, to jego 95% trafia do budżetu. Przy stracie bank centralny niestety nie może zasilić państwowej kasy. Na wiele czynników NBP nie ma wpływu. Np. na to, ile środków z zagranicy w walutach obcych napłynie do Polski i ile w związku z tym pozostanie w rezerwach banku, zwiększając je z roku na rok. Poza wpływem NBP powstają oczywiście takie czynniki jak kursy walutowe na świecie, stopy procentowe innych banków centralnych czy rentowności zagranicznych papierów wartościowych.

Najbardziej na wyniki finansowe NBP wpływa zjawisko, które można nazwać asymetrią walutową. Większość aktywów rezerwowych jest w walutach obcych, a po stronie pasywów, czyli zobowiązań banku centralnego w związku z prowadzoną polityką pieniężną, emisją banknotów i monet, główną walutą jest polski złoty. Bilans NBP jest więc mocno narażony na ryzyko kursowe. I to odbija się na wynikach, chociaż nie jest związane z tym, że bank centralny może zbankrutować. Wynik finansowy w tym przypadku jest bowiem czysto „papierowy”.

Owszem, bank centralny zarabia na odsetkach od góry posiadanych obligacji wartych 700 mld zł, z drugiej strony traci na przechowywaniu nadwyżek pieniędzy banków komercyjnych (bo płaci im odsetki). Owszem, inwestuje w złoto, którego wartość rośnie, ale nie można tego uwzględnić w wyniku banku. Ale pierwszoplanowym czynnikiem w kształtowaniu zysku lub straty NBP są wahania kursu złotego, co przekłada się na wycenę w polskich złotych aktywów w walutach obcych.

Technicznie można powiedzieć, że bank centralny „jedzie” w ostatnich kilka latach na stratach, ale nie ma to specjalnego znaczenia dla stabilności banku centralnego, a wynika wręcz z pozytywnej oceny „jakości” polskiej waluty przez inwestorów. Czy więc NBP może mieć jednocześnie 100 mld zł straty i zarobić 200 mld zł na wycenie złota? To paradoks, ale obie te rzeczy są możliwe jednocześnie. I obie miałyby wyłącznie „papierowy” charakter.

„Prawdziwy” zysk na złocie mógłby zostać zrealizowany po realnej sprzedaży kruszcu na rynku. Niestety tutaj nie ma dróg na skróty. Generowanie „papierowego” zysku ze zmiany wyceny i wypłacanie go jako „prawdziwych” pieniędzy zawsze niesie ryzyko prawne, bo jest to tworzenie pewnego rodzaju fikcji. A fikcje mają to do siebie, że obniżają reputację i wiarygodność tych, którzy je tworzą. W przypadku banku centralnego to ryzyko jest szczególnie duże, bo wiarygodność NBP rzutuje na wartość złotego, czyli waluty, w której mamy oszczędności oraz otrzymujemy wynagrodzenie.

CZYTAJ TEŻ:

Źródło zdjęcia: FinanceVisual