Pojazdy autonomiczne na ulicach za jakiś czas przestaną być nowinką technologiczną, lecz wtopią się w krajobraz przejazdów na żądanie. Jak to wpłynie na firmy, które obecnie zarabiają na obsługiwaniu naszych przejazdów? W ostatnich miesiącach akcje Ubera i podobnych do niego firm zostały mocno przecenione – części inwestorów włączyła się narracja, że śmiertelnym zagrożeniem dla tego biznesu są samochody autonomiczne. Ale wiele wskazuje na to, że takie podejście jest co najmniej przedwczesne, a Uber, Lyft i podobne do nich firmy nie podzielą losu dinozaurów z tradycyjnego biznesu taksówkowego

Narracje wpływają na zachowanie inwestorów i notowania spółek. Jesienią zeszłego roku mieliśmy do czynienia z obawami związanymi z tym, czy tzw. hiperskalerzy typu Microsoft, Meta, Google, Amazon nie przesadzają z wydatkami na sztuczną inteligencję. W tym roku obawy dotknęły producentów oprogramowania, gdyż inwestorzy dostrzegli ryzyko konkurencji w postaci tworzenia kodów źródłowych za pomocą vibe codingu.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Ostatnio strach padł na firmy gamingowe, dla których zagrożeniem miałaby być technologia Genie3 wynaleziona przez Google’a, która umożliwia generowanie dynamicznego świata 3D w czasie rzeczywistym na podstawie opisów tekstowych i obrazów. Kolejny przedmiot obaw inwestorów to sektor przewozów na żądanie na krótkie odległości (ridesharing czy jeszcze precyzyjniej ridehailing). Czy spółki z tak rozpoznawalnymi markami jak Uber, Bolt, Grab, Lyft czy DiDi mogą stracić rację bytu i wartość rynkową?

Sprawa nie jest błaha, bo poza Boltem wszystkie są notowane na giełdach. Być może jeszcze w tym roku estońska firma założona przez Markusa Villiga uzupełni kwartet Uber, Grab, Lyft, DiDi, gdyż nosi się od pewnego czasu z zamiarem przeprowadzenia oferty publicznej.

Część inwestorów obawia się, że rozwój technologii pojazdów autonomicznych (AV) wywróci do góry nogami obecny stan branży przewozowej. Klasyczni operatorzy, którzy bazują na ludziach kierujących samochodami, staną w obliczu konkurencji ze strony AV działających w modelu prowadzenia pojazdów bez udziału człowieka lub z jego marginalnym, zdalnym na odległość, udziałem.

Uber, Lyft i inni giganci ridesharingu „na gigancie”

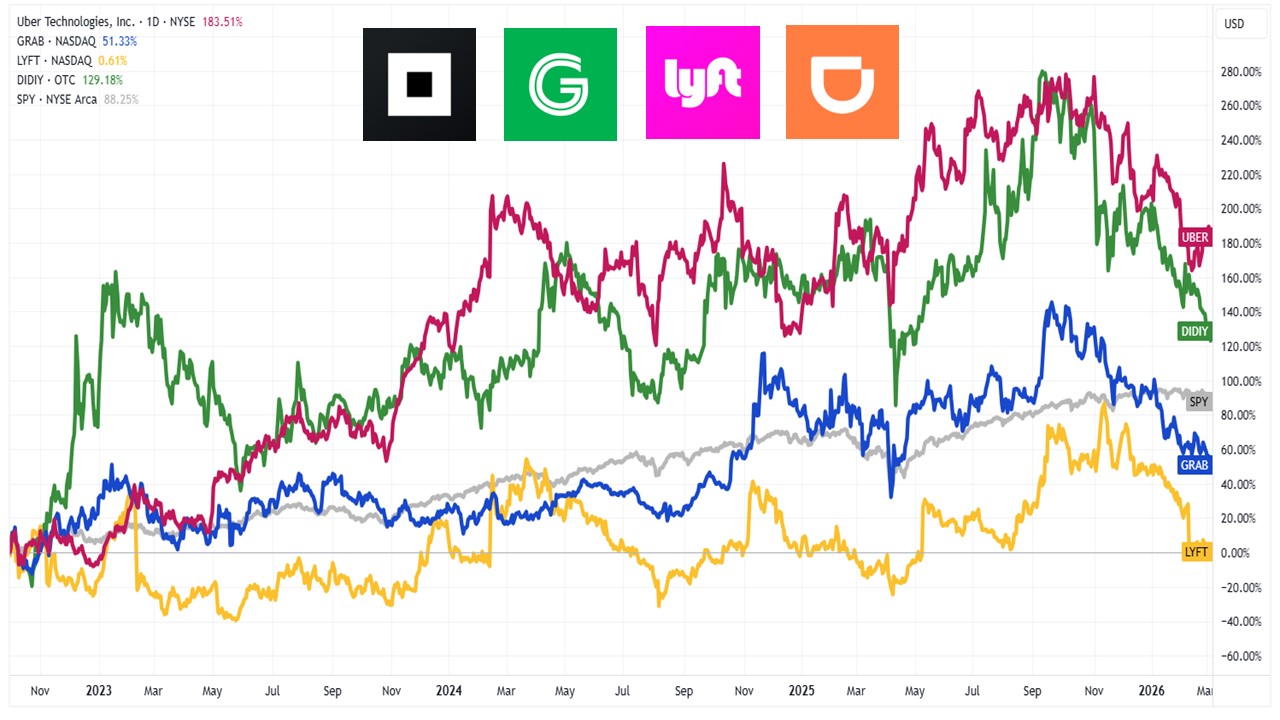

Od czasu hossy zapoczątkowanej jesienią 2022 r. akcje firm, które zajmują się ridesharingiem, dały zarobić. W tym czasie indeks S&P 500 (SPY) zyskał ok. 88%, ale sporo lepiej poradziły sobie Uber (dał zarobić 184%) i DiDi (wzrost wartości akcji o 129%). Zyski poniżej benchmarku odnotowały Lyft i Grab. Ku rozczarowaniu posiadaczy papierów tych firm ostatnie miesiące trudno uznać za najlepsze. Od września 2025 ceny akcji spółek segmentu mocno tracą na wartości. Uber poszedł w dół o 23%, Grab o 34%, Lyft o 40%.

Źródło: TradingView

Jest to dość wąskie podejście do sektora, gdyż nie obejmuje ono firm wyspecjalizowanych w robieniu zakupów różnych rzeczy i dostarczaniu ich potrzebującym – typu gotowe posiłki, produkty spożywcze, leki. To segment, w którym nie przewozi się pasażerów, lecz towary. Uber, DiDi czy Grab mają oczywiście takie biznesy jako część całokształtu prowadzonej działalności, ale istnieją firmy skoncentrowane na dostawach towarów: DoorDash czy Maplebear (serwis Instacart). Od września zeszłego roku DoorDash zniżkował o 34% (Maplebear dał natomiast niewiele zarobić).

Samochody autonomiczne wyprą firmy takie jak Uber, Lyft czy Bolt?

Zwolennicy tej hipotezy są zdania, że nadchodzi zmierzch przewozów świadczonych w modelu Uber, Lyft czy Bolt. A tradycyjni operatorzy ridehailingu są skazani na wymarcie niczym dinozaury. Pojazdy autonomiczne (AV), które zaopatrzone są w lidary i inne sensory, nie potrzebują do działania obecności kierowcy. To oznacza, że w ekonomice ich funkcjonowania należy usunąć koszt wynagrodzenia człowieka, który jest odpowiedzialny za dowóz pasażerów lub rzeczy. Poza tym maszyna się nie męczy i teoretycznie może pracować non-stop.

Te założenia nie są pełne, ponieważ nie wszystkie AV są w pełni autonomiczne i przeważnie wymagają nadzoru ludzkiego operatora, a do tego w przewozach typu Uber, Lyft czy Bolt zdarzają się przypadki współdzielenia tradycyjnego pojazdu przez dwóch-trzech kierowców (jeden kończy swoją zmianę, kolejny zaczyna nową), dzięki czemu teoretyczna dostępność bywa porównywalna z samochodami nieludzkimi.

Eksperci branżowi są przekonani, że w najbliższych latach dojdzie do eksplozji popularności pojazdów autonomicznych, które z grubsza można podzielić na dwie podgrupy: robotaxi (przewozy pasażerów i drobnych towarów na zwykle niewielkie odległości najczęściej w obszarach zurbanizowanych) i pozostałe (busy, autobusy, ciężarówki).

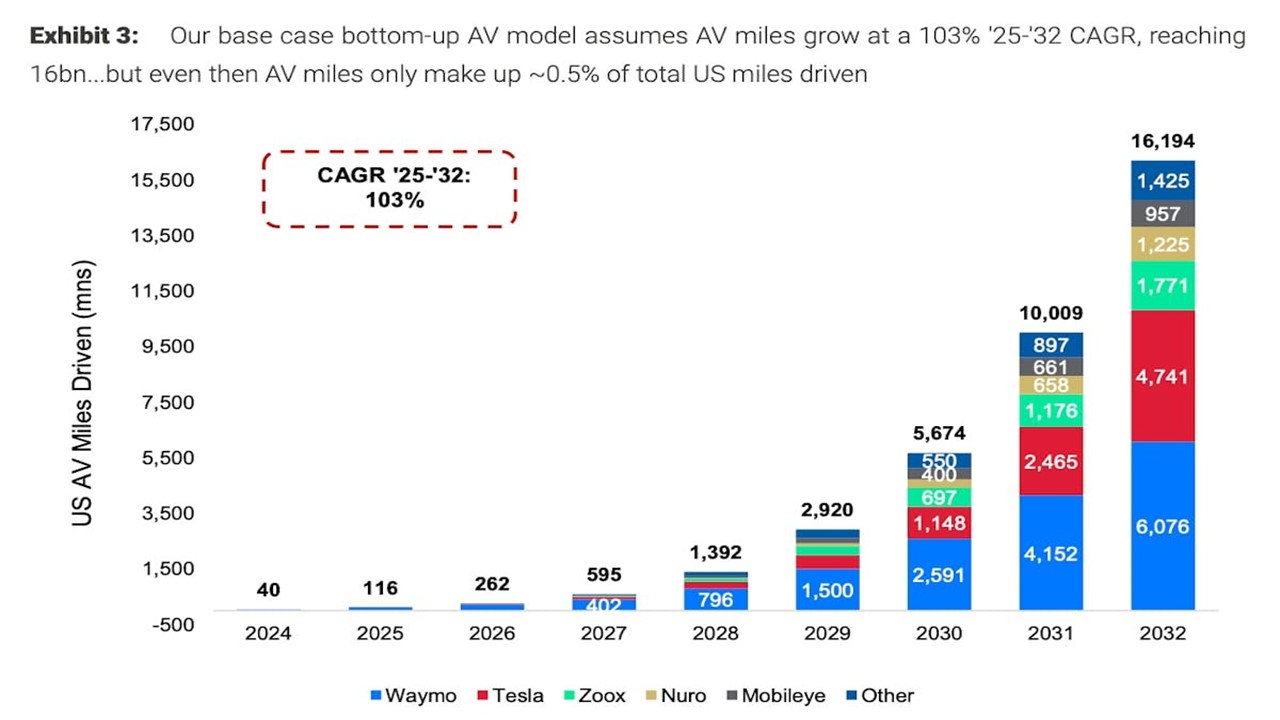

Najbardziej zaawansowane pod względem wdrożeniowym są Chiny (m.in. Pony AI i Apollo Baidu) i Stany Zjednoczone (m.in. Waymo, Tesla, Zoox). Analitycy banku inwestycyjnego Morgan Stanley są zdania, że w latach 2025–2032 średnioroczna skumulowana stopa wzrostu (CAGR) przejechanych mil przez „autonomiki” w USA wyniesie 103%, co ma odpowiadać 0,5% przejechanego kilometrażu na tamtejszym rynku.

Źródło: Morgan Stanley

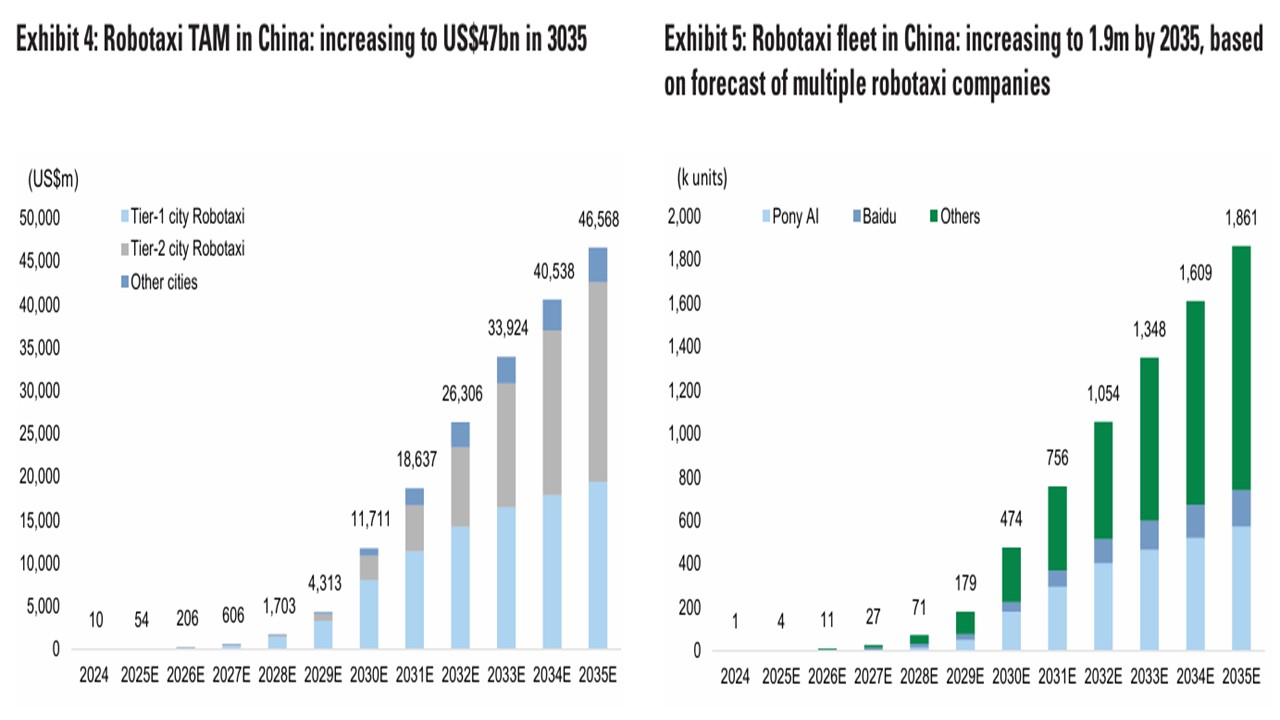

Równie imponująco wyglądają szacunki autorstwa innego banku inwestycyjnego – Goldman Sachs – dla Chin. Są one podane według innego parametru – dotyczą liczby użytkowanych AV i wartości rynku przewozowego.

Źródło: Goldman Sachs

Analitycy z Wall Street nie boją się samochodów autonomicznych

Czarnego scenariusza, że pojazdy AV wyprą tradycyjnych dostawców usług przewozowych, nie podziela Wall Street. Na poniższej infografice mamy zestawienie firm z całego świata, które świadczą usługi klasycznego ridehailingu (przewozy ludzi) i wyspecjalizowane (przewozy rzeczy – np. posiłki i dostawy artykułów spożywczych). Po ostatniej fali przeceny analitycy uważają, że te akcje są tanie, a mediana potencjału zmiany ich cen rynkowych wynosi 48,8%. To bardzo dużo, zważywszy na długoterminową oczekiwaną roczną stopę zwrotu z akcji w okolicach 10%.

Źródło: opracowanie własne na podstawie FactSet

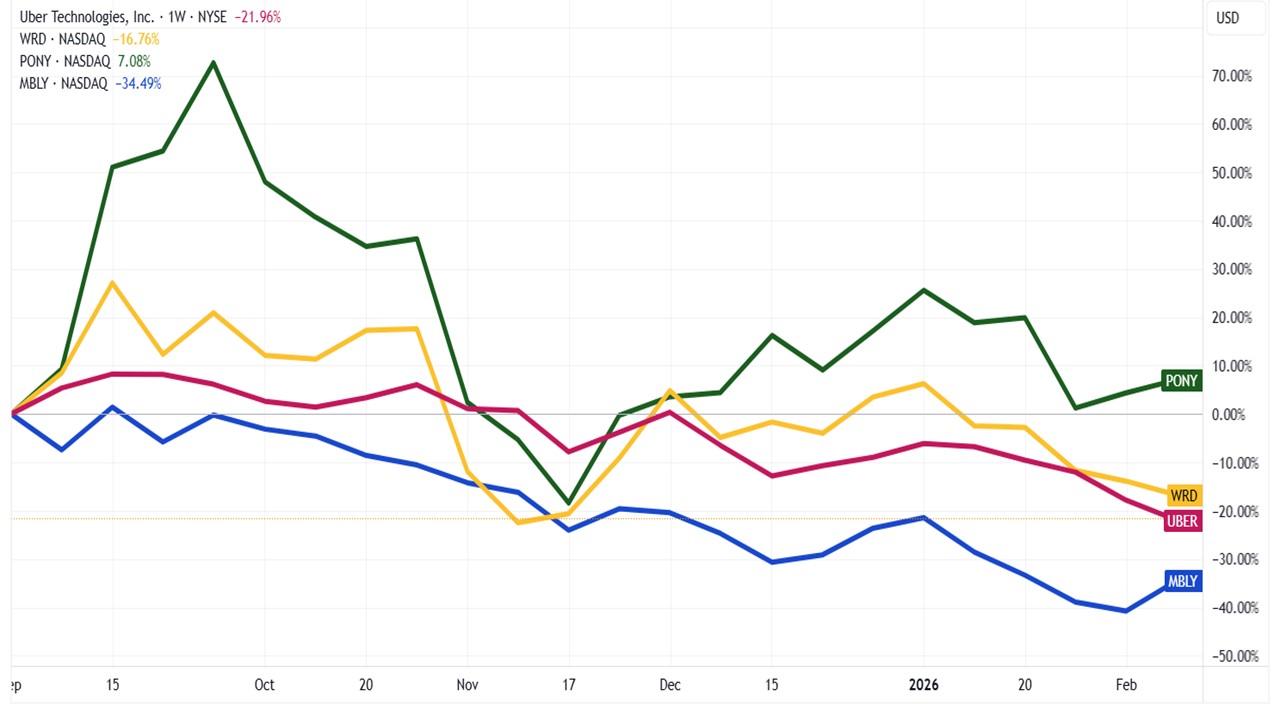

Intuicja nakazywałaby przyjąć, że to, co jest złe dla tradycyjnych operatorów ridehsharingu, powinno być dobre dla biznesu autonomików. Nie jest on licznie reprezentowany na giełdach, gdyż w zasadzie ogranicza się do dwóch firm: WeRide (WRD) i Pony.ai (PONY). Można do tego dodać jeszcze MobilEye (MBLY), czyli dostawcę systemów asystenckich, które ułatwiają sterowanie pojazdami autonomicznymi. Tesla, Alphabet i Amazon mają też swoje marki – odpowiednio: Tesla, Waymo i Zoox, ale to jedynie segmenty całego ich biznesu.

Gdyby rzeczywiście za przeceną Ubera, DiDi, Graba i innych firm branży nieautonomicznej stały obawy, że zagrożeniem egzystencjalnym stają się AV, to kursy firm tego nowoczesnego segmentu powinny zachowywać się inaczej. Tymczasem tak nie jest. Od września 2025 roku cena akcji WeRide spadła o 17%, a MobilEye o 35%. Oparł się temu jedynie Pony.ai (akcje zyskały 7%), ale gdy spojrzy się na poniższą infografikę, to widać, że od szczytu lokalnego z połowy września 2025 r. akcjom tej spółki też solidnie się dostało. Uber w tym czasie stracił 22%, co jest w miarę podobną skalą przeceny w porównaniu z WRD i MBLY.

Źródło: TradingView

Dla pełniejszego obrazu można dodać, że analitycy Wall Street widzą branżę AV w jasnych barwach. Ceny docelowe za rok dla WeRide, Pony.ai i MobilEye są oddalone od ostatniego kursu giełdowego o 70–95%. Tyle zdaniem analityków można będzie zarobić, jeśli rynek samochodów i przejazdów autonomicznych będzie się rozwijał zgodnie z założeniami analityków, czyli tzw. konsensusu eksperckiego.

Zapowiada się mocna fragmentacja segmentu robotaxi

O znaczącym ryzyku dla Ubera, Lyfta, Bolta i ich kompanii można byłoby mówić jedynie w sytuacji, gdyby robotaxi funkcjonowały w środowisku monopolistycznym lub oligopolistycznym. A na to się nie zapowiada. Swoje plany ma mnóstwo podmiotów, z Waymo i Teslą pewnie na czele. Część firm na pewno nie sprosta rywalizacji. I wypadnie z gry w ten czy inny sposób (bankructwo lub przejęcie). Za dekadę być może wykrystalizuje się czołówka liderów, do której należeć będzie kilka najlepszych firm w skali światowej i nieco więcej hegemonów lokalnych podwórek.

Za Teslą, Waymo, Zooxem i Baidu stoją duże koncerny zasobne w gotówkę i generujące stałe wysokie przepływy pieniężne. Towarzyszą temu zapewne ambicje menedżerów, którzy skłonni są do konkurowania, a nie łączenia sił. Zakładana przeze mnie fragmentacja rynku może sprawić, że w przejazdach autonomikami nie pojawi się w średniej perspektywie niekwestionowany lider.

Część firm będzie próbowała się skalować w wielu aglomeracjach miejskich, a poważnym wyzwaniem stanie się zdobycie pokrycia dostępności na obszarach mniej zurbanizowanych. Model rozwoju AV opiera się na samochodach elektrycznych, a to oznacza również o zadbanie o efektywną infrastrukturę ładującą baterie.

W porównaniu z klasycznymi operatorami ridehailingu firmy autonomiczne należy zakwalifikować do przedstawicieli biznesu tzw. ciężkich aktywów (ang. heavy assets). W ich bilansach znaczącą pozycję stanowić będą pojazdy, na które trzeba ponieść znaczne nakłady początkowe, a później uzupełniać w miarę starzenia się floty.

Obecnie niezłej klasy AV to wydatek rzędu 100 000 dol. Z czasem cena spadnie w miarę upowszechniania się technologii, ale nie należy oczekiwać, że da się kupić pojazd w cenie trabanta. Goldman Sachs uważa, że do 2030 r. cena za pojazd spadnie do 50 000 dol., a niektórzy chińscy operatorzy (Pony.ai) przebąkują nawet od niespełna 30 000 dol. (w 2028 r.).

Przy cenie jednostkowej 100 000 dol. każdy tysiąc AV to wydatek w wysokości 100 mln dol. Po samym tylko Nowym Jorku (a to raptem jedno wielkie miasto) porusza się nieco ponad 100 000 taksówek. Z 1% udziału w rynku miejskim operator autonomiczny raczej świata nie zwojuje. A do tego należy doliczyć również flotę, która działa w innych znaczących aglomeracjach. W całych USA jest ok. 1,6 mln taksówek, a zdaniem Goldman Sachs po drogach kraju będzie poruszać się 35 000 samochodów AV do 2030 r. (ok. 2% wszystkich taksówek).

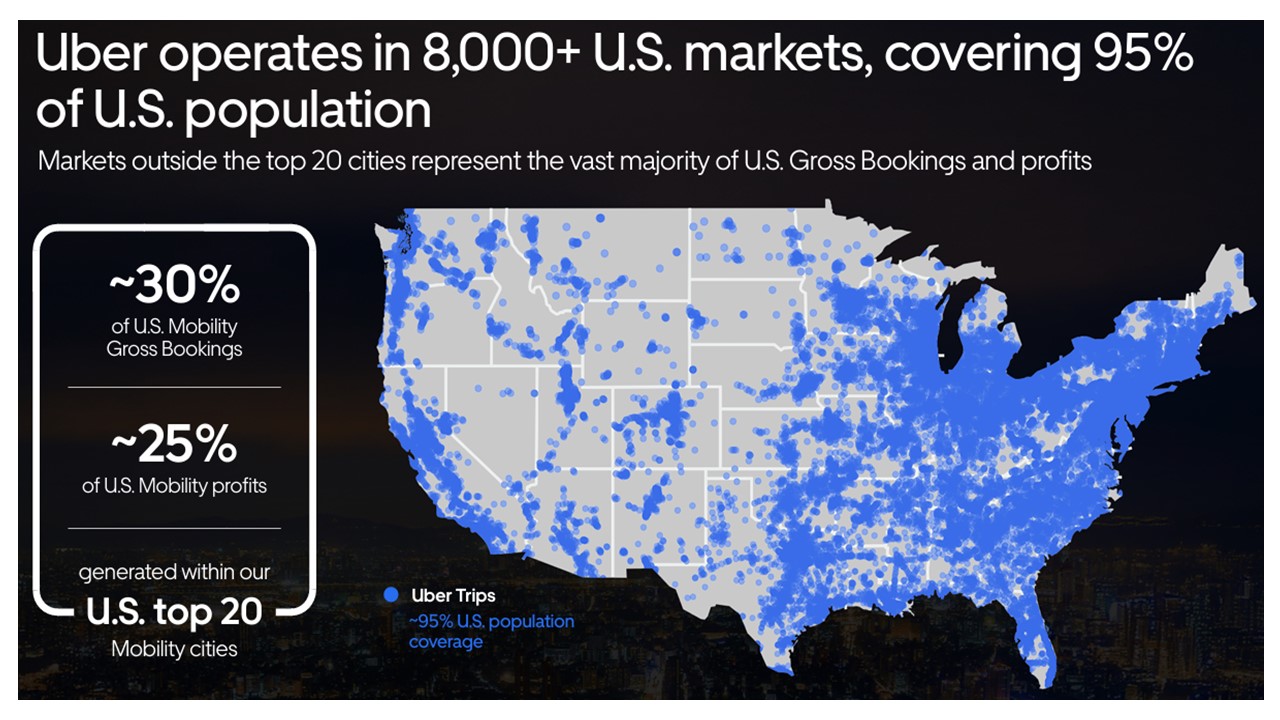

W USA Uber szacunkowo miał ok. miliona kierowców gotowych do świadczenia usług przewozów lub dostaw (dane za 2022 r.). Oprócz tego flota zarządzana przez niego pokrywała na koniec 2025 r. ok. 95% populacji amerykańskiej. To pokazuje, że firmy AV, żeby naprawdę powalczyć z takimi firmami jak Uber, Lyft, Bolt czy inni, powinny dysponować potężnym parkiem maszyn rozproszonym w wielu miejscach na świecie.

Wątpliwe jest twierdzenie, że większość ruchu odbywa się w największych miastach Stanów Zjednoczonych – dane Ubera, do którego należy 70% ridesharingu w tym kraju pokazują, że podróże odbywające się w obrębie 20 największych miast obsługiwanych przez spółkę stanowią jedynie 30% rezerwacji brutto i zaledwie 25% zysków.

Do pełni szczęścia, żeby operatorzy AV powalczyli o udziały rynkowe, potrzeba jeszcze wiedzy, jak zarządzać olbrzymią flotą pojazdów. Można próbować sił samodzielnie, ale po drodze dojdzie do wielu wpadek, które wynikną z braku doświadczenia w kierowaniu organizacją, a tego akcjonariusze mogą nie wybaczyć. Ile firm z tradycyjnej motoryzacji spalinowej odważyło się, żeby prowadzić biznes przewozowy?

Jedynym przypadkiem jest General Motors (GM), które w marcu 2016 r. przejęło Cruise AV (szacunkowa kwota transakcji waha się pomiędzy 500 mln dol. a 1 mld dol.). Mariaż nie był jednak udany, gdyż GM zaprzestało finansowania podmiotu zależnego w grudniu 2024 roku.

Podobnie wygląda sprawa w przypadku samochodów elektrycznych. Jedynym śmiałkiem zdaje się Tesla, która zapowiedziała ekspansję, zaczynając od macierzystego Austin, gdy testowała samochody autonomiczne zbudowane przez siebie w czerwcu 2025. I to w zasadzie wszystko z mainstreamu. Waymo działa przy wykorzystaniu Jaguara I-Pace, a Zoox Toyoty Highlander.

Źródło: Uber

Iść na randkę w ciemno czy podzielić się przychodami?

To kluczowy dylemat, przed którym stoją firmy świadczące przewozy za pomocą AV. Na jednej szali leży pokusa przechwycenia całości sprzedaży z usług transportowych. Ryzykiem jest mozolne budowanie świadomości konsumenckiej, które z pewnością potrwa latami, a zatem będzie kosztowne. Milion pojazdów, żeby dorównać Uberowi, to według obecnych cen równowartość nakładu rzędu 100 mld dol.

Na drugiej szali leży model współdzielenia się przychodami z graczami ridehailingowymi o ugruntowanej pozycji, wyskalowanym modelu biznesowym i wieloletnim doświadczeniu, posiadającymi bazę klientów. W takim wariancie operator AV nie przechwytuje 100% sprzedaży, ale dzieli się nią w pewnej proporcji na przykład z takimi firmami jak Uber, Lyft, Bolt czy Didi. Wspomniany Uber ma szereg takich partnerstw, w ramach których dostaje pewną prowizję za zrealizowanie przewozu, ale większość pieniędzy za wykonanie zlecenia otrzymuje operator AV podłączony do sieci spółki.

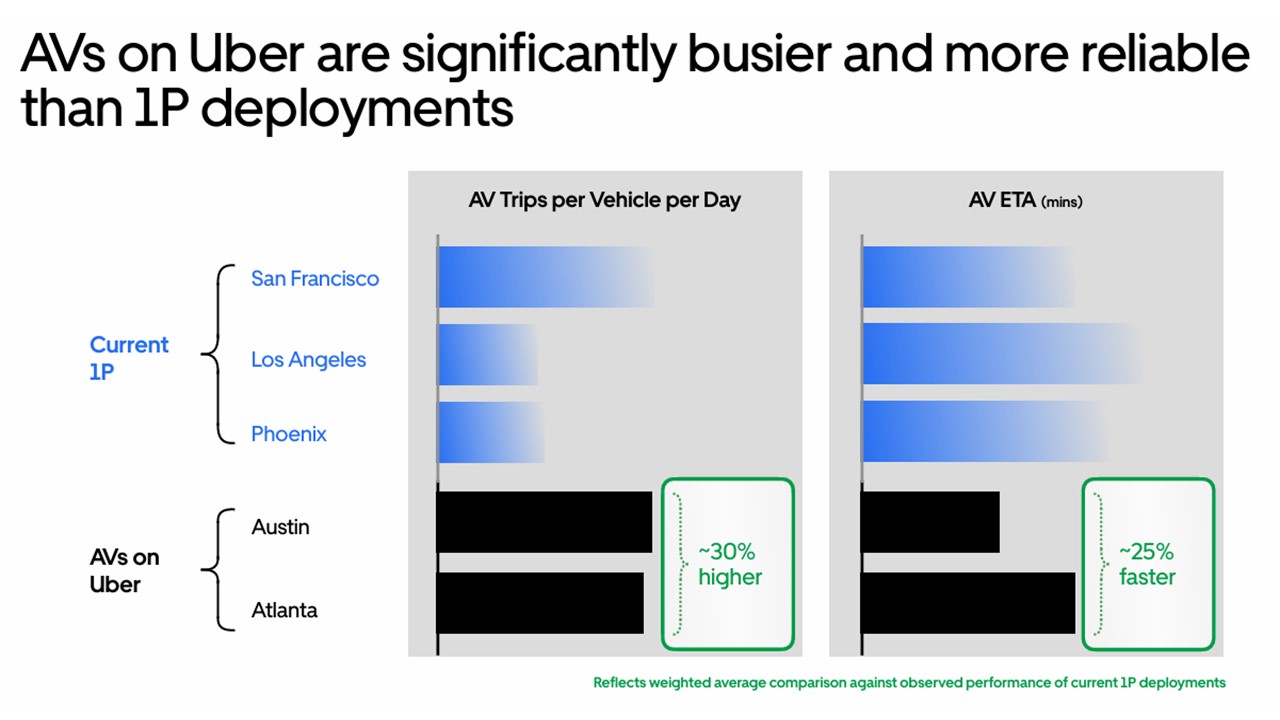

Uber w swoich raportach pokazuje, że operatorzy AV, dzięki współpracy ze spółką, osiągają szereg korzyści operacyjnych. W prezentacji dla inwestorów porównano w niej dwa warianty – model samodzielnego świadczenia usług przewozowych przez firmę AV i model współdzielonego świadczenia usług, w ramach którego firma AV daje flotę, a Uber zapewnia jej jak najlepsze, optymalne wykorzystanie.

Według obliczeń spółki lepsze efekty daje oczywiście drugie rozwiązanie (współdzielenie przychodów). Przynosi ono o 30% więcej przewozów dziennie na pojazd, niż gdyby to operator AV robił samodzielnie. A ponadto czas dojazdu autonomika do miejsca, gdzie czeka konsument usługi (wskaźnik ETA), był krótszy o 25% w porównaniu z pierwszym wariantem (samodzielne poszukiwanie klientów przez operatora AV).

Źródło: Uber

„Chociaż technologia AV rozwija się szybko, spodziewamy się, że jej komercjalizacja potrwa znacznie dłużej. Aby wdrożyć je na szeroką skalę, pojazdy autonomiczne będą potrzebowały konsekwentnie ponadludzkich wskaźników bezpieczeństwa i odpowiednich przepisów, opłacalnej, skalowalnej platformy sprzętowej, doskonałych operacji terenowych oraz sieci o wysokim stopniu wykorzystania, która może zarządzać zmiennym popytem przy elastycznych dostawach” – wyjaśnił Dara Khosrowshahi, dyrektor generalny Ubera przy okazji publikacji najnowszego raportu finansowego spółki na początku tego roku.

Uber, Lyft, Bolt i inni będą organizacjami hybrydowymi?

Uber widzi swoją przyszłą pozycję jako organizacji hybrydowej skupiającej własne zasoby w tradycyjnym modelu pojazdów kierowanych przez ludzi oraz cudze zasoby pojazdów autonomicznych. Spółka chce być największym „ułatwiaczem” (ang. facilitator) kojarzenia popytu i podaży na świecie w 2029 r., choć ze względu na wątpliwe brzmienie tego słowa w polskim, bliższe jest mi zakotwiczone w naszej mowie słowo „agregator”.

Źródło: Uber

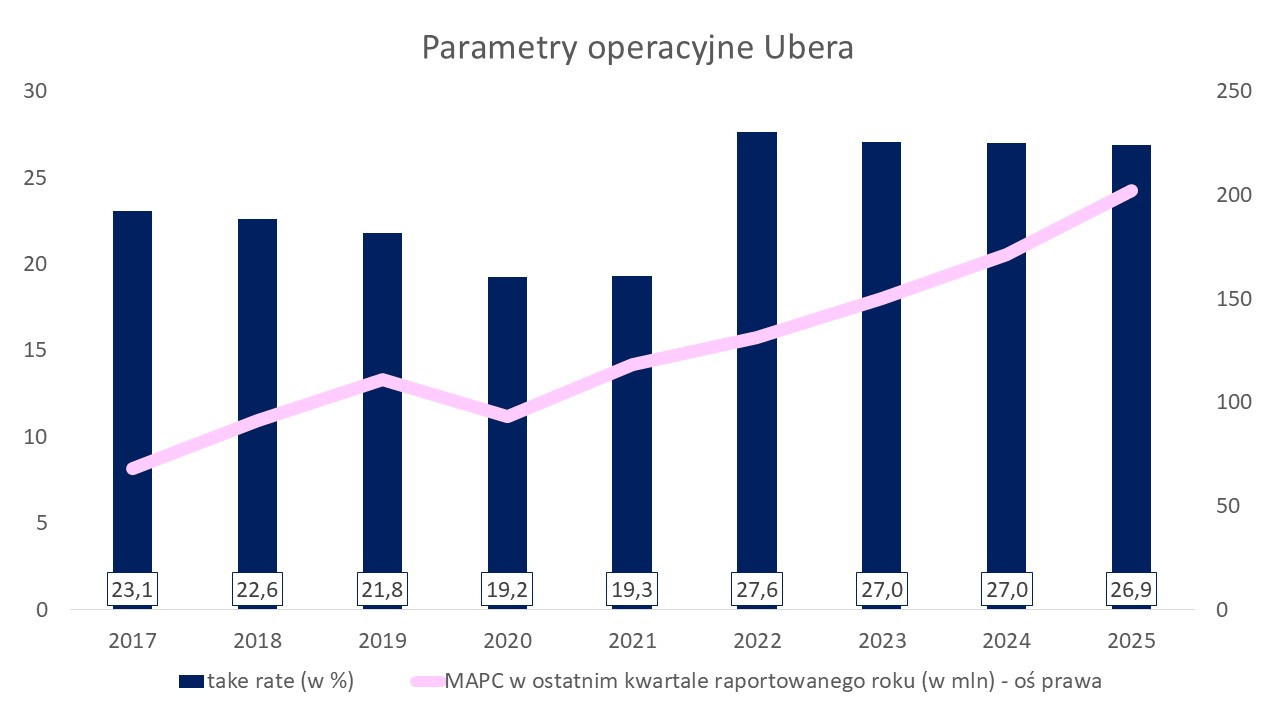

Idąc dalej tym wątkiem rozumowania, docieramy do ważnego pojęcia, czyli „take rate”, co najczęściej tłumaczy się jako wskaźnik przechwytu lub poboru. Chodzi po prostu o to, ile z wygenerowanej za pomocą swojej platformy sprzedaży, do której podczepieni są kierowcy z własnymi pojazdami, dostaje pieniędzy za każde zlecenia sam Uber. W ostatnich czterech latach wskaźnik przechwytu oscylował wokół 27%, podczas gdy w okresie 2017–2021 wahał się on w przedziale 19–23%.

Poprawa take rate była na rękę akcjonariuszom spółki, ale nie spotkało się to zapewne z zadowoleniem kierowców zrzeszonych w sieci. Dla klienta nie ma znaczenia, w jaki sposób wygląda podział strumieni przychodów z realizacji zleceń – średnia miesięczna liczba użytkowników sieci (wskaźnik MAPC, skrót od ang. monthly active platform consumers) po raz pierwszy w ostatnim kwartale 2025 roku przekroczyła 200 mln osób.

Źródło: opracowanie własne na podstawie Uber

Wskaźnik take rate agreguje wszystkie segmenty działalności Ubera (27%). Ale Uber, Lyft, Bolt i ich konkurenci ponoszą szereg kosztów, które nie obciążają kierowców – chodzi przede wszystkim o koszty ubezpieczenia wypadkowego, koszty płatności kartowych, premie za pracę w godzinach szczytu i bonusy za nadgodziny płatne przez platformę wykonawcom zleceń przewozowych.

Gdy w grę wchodzi współpraca platformy agregującej z firmą przewozów AV, to zmierzamy w kierunku „czystego” wskaźnika, gdyż odpadną co najmniej koszty motywacji płacowej kierowców i koszty ubezpieczeń wypadkowych. I w efekcie okazuje się, że „czysty” wskaźnik wynoszący nawet tylko 20% staje się równoważny, a nawet lepszy niż „brudny” na poziomie 30% take rate. Pokazane jest to na poniższej infografice w wariancie konserwatywnym (odpadają koszty ubezpieczeniowe) i mniej konserwatywnym (koszty polis i motywacji kierowców).

Źródło: Fundamentally Sound

Firmy AV stoją przed ważnym dylematem

Jesteśmy niewątpliwie na bardzo wczesnym etapie adopcji technologii pojazdów autonomicznych. Waymo, Tesla, Zoox i ich pobratymcy z pewnością nie stanowią żadnej konkurencji dla „uberopodobnych”. Świat nie stoi w miejscu, a w związku z tym eksperci branżowi spodziewają się systematycznego upowszechniania się przejazdów AV.

Zdaniem analityków S&P Global prawdziwa eksplozja rozwoju biznesu autonomicznego nastąpi dopiero w latach 30. obecnego wieku. Pod względem liczby przejechanych kilometrów robo-taxi zrównają się z kierowanymi przez ludzi pojazdami wykonującymi przewóz na żądanie dopiero w okolicach 2040 r.

Źródło: S&P Global

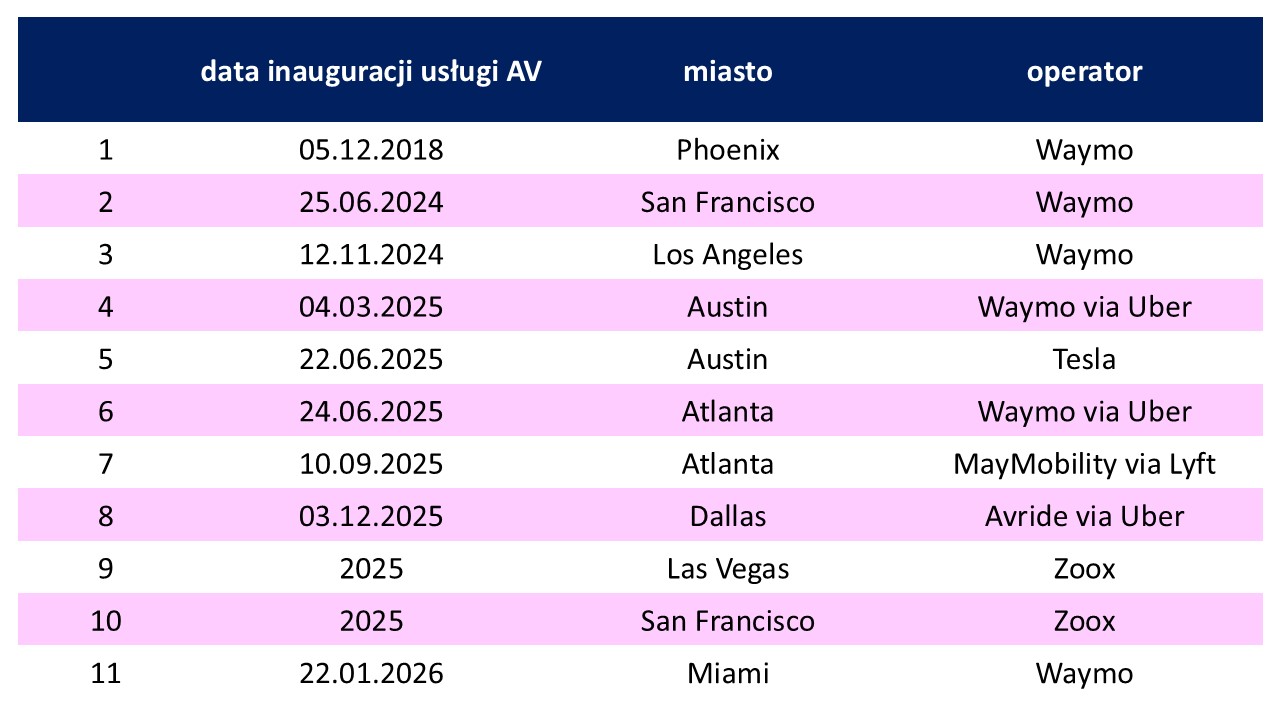

Co się zdarzy do tego czasu? Próba odpowiedzi na to pytanie przypomina trochę szukanie igły w stogu siana pełnego niewiadomych. Na bazie wdrożeń amerykańskich widać jednak, że firmy AV stosują obecnie mieszane podejście. Część z nich samodzielnie (bez Ubera i innych agregatorów) walczy o rynek (Tesla, Zoox), a część postanowiła się jednak zjednoczyć z Uberem w modelu współdzielenia przychodów (Waymo, Avride).

Szczególnym przypadkiem jest właśnie Waymo, które usiadło okrakiem – w niektórych miastach USA samodzielnie odpowiada za przewozy, a w niektórych postawiło na współpracę z Uberem (Austin, Atlanta).

Źródło: opracowanie własne na podstawie Gridwise Analytics

Prawdopodobnie spółki, które obstawiają mieszane podejście, szukają odpowiedzi na pytanie, który wariant rozwoju jest bardziej opłacalny (samodzielny rozwój vs. współpraca z agregatorem). Minie jeszcze zapewne parę lat, zanim przekonają się, na co ostatecznie postawić, a może jednak model mieszany pozostanie. Tego nie wiemy. Wiemy za to, że biorąc pod uwagę dość odległe czasowo upowszechnienie się technologii AV, to raczej mało prawdopodobne jest uzasadnienie obecnej przeceny akcji Uber, Lyft i Grab zagrożeniem ze strony autonomików.

Co więcej, mało który analityk uwzględnił w swoich szacunkach możliwość, że Uber za sprawą potężnych regularnie generowanych wolnych przepływów pieniężnych może za jakiś czas samodzielnie stać się operatorem AV. Nie sądzę, żeby którykolwiek producent floty autonomicznej pogardził konkretnym zleceniem wykonawczym pojazdów dla Ubera i jego konkurentów.

Na razie Uber skupił się na podejściu kooperacyjnym, a nie konfrontacyjnym. Nie zamierza na razie stawać w szranki bezpośredniej konkurencji z firmami autonomicznymi. Zamiast tego chce opleść swoimi usługami branżę. Poza kojarzeniem popytu z podażą w przejazdach oferuje również usługi związane z infrastrukturą transportową. W lutym przejął SpotHero, jedną z największych północnoamerykańskich platform parkingowych, zapewniającą dostęp do 13 000 lokalizacji garażowych w ponad 400 miastach USA i Kanady.

Może ona posłużyć jako parking dla pojazdów AV, gdyż dzięki SpotHero może odpaść zbędny koszt w postaci ciągłego poruszania się autonomików w ruchu miejskim, które nie wożą pasażerów i/lub ponoszą niejednokrotnie wysokie opłaty miejskie za bezczynne parkowanie w oczekiwaniu na kurs.

Wygląda więc na to, że Uber, a pewnie w jego ślady pójdą Lyft, Bolt i inni, bardzo sprytnie przygotowuje się na „przyjęcie” przejazdów autonomicznych. I posiadanie jego akcji może być pomysłem na uzyskanie ekspozycji nie tylko na tradycyjny rynek przejazdów, ale też na jego przyszłe innowacje, nie wyłączając przejazdów autonomicznych. A Wy co sądzicie – w jakim kierunku będzie ewoluować rynek przejazdów osobowych na żądanie? Zapraszam do komentowania!

CZYTAJ TEŻ:

Disclaimer: w chwili pisania opracowania autor był posiadaczem opcji long call dla akcji Grab, które wygasają w grudniu 2027 i styczniu 2028.

zdjęcie tytułowe: Brian Penny/Pixabay