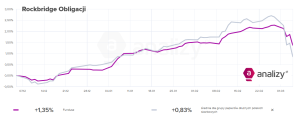

Co się dzieje z funduszami obligacji? Czy właśnie widzimy gwałtowny koniec trzyletniej hossy tej grupy funduszy inwestycyjnych? Rosnące obawy o wzrost inflacji spowodowały wzrost rentowności obligacji żądanej przez globalny kapitał. I spowodowały dość gwałtowną przecenę udziałów funduszy, które specjalizują się w inwestowaniu w obligacje. To zdecydowanie najpopularniejsza wśród Polaków grupa funduszy, w zeszłym roku napłynęło do niej ponad 50 mld zł świeżych pieniędzy

Ostatni tydzień – wraz z wybuchem wojny w Iranie – przyniósł nie tylko zawirowania na rynku ropy naftowej i spadki cen akcji, ale też duży wstrząs na rynku obligacji. Inwestorzy zaczęli uciekać od ryzyka i zamieniali na gotówkę wszystkie możliwe aktywa, łącznie ze złotem i obligacjami. To spowodowało gwałtowny spadek notowań funduszy inwestujących w obligacje. Niektóre tego typu fundusze straciły na wartości nawet 2%. Jak na narzędzia do inwestowania, które w „normalnych” czasach zmieniają wartość po kilka procent w skali roku – to bardzo dużo.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Co się dzieje z funduszami obligacji? Gwałtowny koniec balu

To oczywiście efekt wzrostu obaw o powrót inflacji w wyniku wybuchu wojny w Iranie. Spowodowała ona zatrzymanie pracy wielu rafinerii w Zatoce Perskiej i blokadę Cieśniny Ormuz. To wystrzeliło w górę ceny ropy naftowej. Ropa Brent, która jeszcze na początku roku kosztowała 60 dolarów za baryłkę, teraz przebiła cenę 100 dolarów za baryłkę. Analitycy liczą, że taki wzrost – o ile nie zostanie szybko odwrócony – może przyczynić się do wzrostu inflacji o ponad punkt procentowy w skali roku.

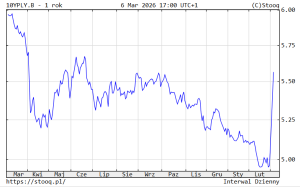

Jeśli inflacja ma wzrosnąć, to inwestorzy na rynku obligacji żądają wyższej premii za ryzyko, gdy kupują „używane” obligacje na giełdzie z drugiej ręki. A więc – innymi słowy – wyższych odsetek. I spodziewają się, że nowe emisje obligacji rządowych będą wyżej oprocentowane. Polskie obligacje 10-letnie, które jeszcze nieco ponad tydzień temu miały rentowność 4,9% w skali roku, teraz wystrzeliły do 5,55% w skali roku.

To oznacza zupełną zmianę reguł gry dla funduszy inwestycyjnych, „zapakowanych” w obligacje starszych serii, niżej oprocentowanych. Takie obligacje są mniej cenne, więc ich giełdowe notowania spadają. A więc to samo dzieje się z wycenami funduszy. Indeks TBSP, składający się z obligacji polskiego rządu o stałym oprocentowaniu, spadł w tydzień o ponad 2%. Indeks GPWB-BWZ, odzwierciedlający notowania obligacji o zmiennym oprocentowaniu stopniał mniej, bo tylko o 0,5%.

Tak czy owak – to drastyczna zmiana, bo przez ostatnie lata inwestorzy widzieli raczej spadającą inflację, coraz niższe stopy procentowe, a to były okoliczności sprzyjające wzrostowi notowań funduszy obligacji. W ich portfelach były „stare”, coraz cenniejsze obligacje (bo wyżej oprocentowane). Pytanie brzmi: czy to już koniec hossy na rynku funduszy obligacji? I czy ich klienci powinni obawiać się trwałego pogorszenia ich wyników?

To była ostatnio ulubiona bezpieczna inwestycja Polaków

Jest się o co troskać, bo z danych raportowanych przez Izbę Zarządzających Funduszami i Aktywami wynika, że wartość pieniędzy, które Polacy umieścili w funduszach polskich obligacji, dobiła niedawno do 200 mld zł. Oznacza to, że w tego typu funduszach mamy zdecydowanie więcej pieniędzy, niż w obligacjach detalicznych, sprzedawanych klientom indywidualnym przez Ministerstwo Finansów (zainwestowaliśmy w nie ok. 150 mld zł). Rok temu w funduszach obligacji było nieco ponad 140 mld zł, co oznacza, że w 2025 r. dopłaciliśmy do nich co najmniej 50 mld zł.

W tym samym czasie na depozytach terminowych w bankach przybyło raptem 18 mld zł. Nic dziwnego, bo w ostatnich trzech latach trzymanie pieniędzy w funduszach obligacji dawało znacznie większe stopy zwrotu, niż to, co oferowały banki. Przeciętny fundusz obligacji wypracowywał 8-10% zysku w skali roku, nawet kilka razy więcej, niż dawała przeciętna lokata w banku. I nawet więcej, niż oferowały wspomniane wyżej detaliczne obligacje Ministerstwa Finansów (tu ostatnio do wzięcia jest raczej 5-6% w skali roku).

Pytanie co z tymi 200 mld zł. Część z nich to niestety dość „świeże” pieniądze, które nie zaznały jeszcze kilku lat zarobku po 10% w skali roku (a więc i bardziej narażone na nerwowe reakcje). Ale z drugiej strony większość pieniędzy klientów funduszy dłużnych jest „zapakowana” w funduszach, które kupują obligacje krótkoterminowe, w dużej części o zmiennym oprocentowaniu. Fundusze obligacji długoterminowych, najbardziej narażonych na spadki w wyniku ryzyka wzrostu inflacji, zgromadziły najwyżej 40 mld zł, czyli jedną piątą „urobku” wszystkich funduszy.

Jest więc szansa na to, że nie będzie dramatu w portfelach klientów, a więc i ich gwałtownych reakcji. Co nie zmienia faktu, że klimat dla funduszy obligacji nie jest już tak przychylny, jak był jeszcze kilka miesięcy temu. Zamiast nadziei na dalszy spadek stóp procentowych (a więc i na kolejne zyski funduszy obligacji) pojawiają się obawy o to, że banki centralne będą zmuszone podwyższać stopy procentowe.

Już widać to w rosnącej rentowności notowanych na giełdach obligacji, a to będzie przekładało się na mniej spektakularne wyniki funduszy obligacji. O ile do niedawna dochód takich funduszy z kuponów od posiadanych obligacji (5-6% w skali roku) był boostowany dodatkowymi zyskami ze wzrostu cen tych obligacji na giełdzie, to teraz efekt będzie odwrotny – od zysków z kuponów będą odejmowane mniejsze lub większe straty z notowań obligacji.

Powtórki z rozrywki nie będzie?

Być może ta sytuacja jest przejściowa, ale jeśli się przedłuży – może się zdarzyć, że fundusze obligacji, po raz pierwszy od czterech lat, przestaną przynosić inwestorom zyski. I zamiast być gwiazdami bezpiecznych części portfela, staną się ich obciążeniem w porównaniu z zyskami z bankowych depozytów, czy z odsetek od detalicznych obligacji, które sprzedaje Ministerstwo Finansów (one nie są nigdzie notowane, więc tutaj liczy się tylko kupon wypłacany przez Skarb Państwa).

Dziś na szczęście trudno sobie wyobrazić powtórkę z lat 2021-2022, kiedy – z powodu najazdu Rosji na Ukrainę i ukruszonych po pandemii łańcuchów dostaw – mieliśmy kryzys energetyczny, który przyniósł wysoką inflację. Wówczas niektóre fundusze obligacji traciły po 15-20% (a większość 7-8%). To był ekstremalny zbieg najgorszych możliwych okoliczności, który teraz raczej nie powinien nastąpić. Z funduszami obligacji tak źle raczej nie będzie.

Nie zmienia to faktu, że tę rundę walki o ochronę kapitału wygrają inwestorzy, którzy byli odpowiednio przygotowani do takiego scenariusza. A więc w bezpiecznej części portfela mają zarówno fundusze obligacji skarbowych (i to nie tylko polskie), jak i fundusze obligacji korporacyjnych (rządzące się trochę innymi prawami), bankowe depozyty, jak również obligacje detaliczne emitowane przez Ministerstwo Finansów (zarówno trzyletnie o stałym oprocentowaniu, jak i 10-letnie z oprocentowaniem zależnym od inflacji). A co będzie z funduszami obligacji? Z „Subiektywnie o Finansach” dowiecie się tego pierwsi.

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

CZYTAJ WIĘCEJ O BEZPIECZNYCH ZYSKACH:

————————–

WIĘCEJ O WOJNIE NA BLISKIM WSCHODZIE:

zdjęcie tytułowe: Pixabay