W piątek na Wall Street padł kolejny historyczny rekord wartości indeksu S&P 500. Ceny amerykańskich akcji są rekordowo wysokie, ale inwestorzy – chyba po raz pierwszy od momentu, gdy na „tronie” w USA zasiadł Donald Trump – widzą świat znów w różowych kolorach. Czy to kolejna fala hossy na giełdzie w USA? Czy ceny akcji mogą być jeszcze wyższe, gdy ich wyceny – w relacji do zysków spółek – są abstrakcyjnie „napompowane”?

Indeks amerykańskich akcji S&P500 po pięciu z rządu sesjach wzrostu zakończył zeszły tydzień w pobliżu 6 400 pkt. To oznacza, że jest już 8% wyżej, niż na początku roku. I że pobił historyczny rekord. Jeszcze nigdy amerykańskie akcje nie były nominalnie tak wysoko wyceniane. A jeszcze pół roku temu wydawało się, że czas na dobre ewakuować pieniądze z amerykańskich aktywów (nie tylko akcji, ale też obligacji i dolara), bo rządy Donalda Trumpa będą oznaczały dla gospodarki amerykańskiej ciemność i mrok.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ceny amerykańskich akcji znów wystrzelone w kosmos

W pierwszym kwartale roku, gdy Trump „tylko” straszył świat cłami, inwestorzy przecenili amerykańskie akcje o ok. 10% i czekali co się stanie dalej. Gdy ogłosił „Dzień Wyzwolenia” i wysokie taryfy celne na cały świat, nastąpiła druga fala wyprzedaży akcji amerykańskich spółek – kolejne ponad 10%. To był czas, gdy wielkie dni przeżywały giełdy np. w Europie, która zapraszała pieniądze znacznie niższymi wycenami akcji, zapowiedzią ogromnych programów stymulacyjnych (prawie bilion euro na zbrojenia) i większą przewidywalnością.

Po pięciu tygodniach spadków indeksy amerykańskich spółek weszły w obszar bessy – spadek o 20% od szczytu zwykle oznacza właśnie początek trendu spadkowego. A takie trendy w historii giełd zwykle trwają co najmniej półtora roku i przynoszą spadki cen akcji o 30-50%. Większość analityków z dużych banków inwestycyjnych patrzyła w dane i mówiła: „spokojnie, to tylko awaria”.

I wygląda na to, że mieli rację. To nie był początek bessy, tylko krótkie „strząśnięcie”, po którym ceny amerykańskich akcji zaczęły odrabiać straty. Kończy się czwarty miesiąc tego procesu i już widać, że sytuacja wróciła do normy – wielkie pieniądze musiały „przeprosić się” z amerykańskimi akcjami i znów to one są najbardziej pożądane przez inwestorów.

Inwestorzy opierają swój optymizm co do amerykańskich akcji na kilku filarach. Pierwszy to założenie, że Donald Trump sfinalizuje umowy handlowe z najważniejszymi partnerami (w tym z Unią Europejską, z Trumpem w ten weekend rozmawia Ursula von der Leyen) i zakończy erę niepewności co do kosztów wymiany handlowej. Nawet jeśli cła będą wyższe niż były – niech przynajmniej będą przewidywalne.

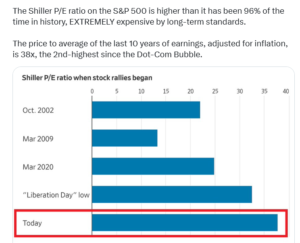

Drugie założenie to wzrost zysków spółek. Wygląda na to, że amerykańskie korporacje giełdowe znów pokażą świetne wyniki finansowe (z wyjątkami takimi jak Tesla). Ale wyceny amerykańskich firm i tak są koszmarnie wysokie, patrząc na wskaźniki typu P/E Forward (czyli obliczające przyszłe zyski spółek i porównujące to z obecną wyceną). Analitycy policzyli, że dziś wskaźnik Shiller P/E dla indeksu S&P 500 jest wyższej, niż był przez 96% w historii. I że akcje są ekstremalnie drogie przez pryzmat długoterminowych standardów wyceny.

Trzeci filar – wynikający częściowo z pierwszych dwóch – to założenie, że Stany Zjednoczone jednak unikną recesji. Owszem, będzie wzrost inflacji wywołany cłami, ale będzie jednorazowy i nie sprowadzi gospodarki w obszar stagflacji, ani recesji. A tylko widmo jednego z tych dwóch zjawisk uzasadniałoby bessę na rynku akcji. Czwarty filar to oczekiwanie na niższe stopy procentowe. Inwestorzy uważają, że nawet jeśli bank centralny nie zacznie ich obniżania już teraz, to w najbliższych dniach prezes Fed Jerome Powell zacznie sygnalizować, że wkrótce „maszyna z tańszym pieniądzem” ruszy.

Te cztery czynniki powodują, że inwestorzy są skłonni kupować amerykańskie akcje pomimo ich szalonych wycen. Dolar co prawda wciąż jest słaby, ale przynajmniej przestał dalej spadać, co sugeruje, że popyt na amerykańskie aktywa zaczął się odbudowywać na dobre. Inwestorzy tak uwierzyli w rynek akcji, że indeks strachu VIX obniżył się do poziomu poniżej 15, co stało się po raz pierwszy od marca tego roku.

Inwestorzy są tak zrelaksowani, że zmniejszają swój popyt na antykryzysowe aktywa (takie jak złoto, które ostatnio zaczęło tanieć), a nawet w celach czysto spekulacyjnych wolą ostatnio akcje małych spółek, niż np. bitcoina. Najpopularniejsza z kryptowalut co prawda osiągnęła historyczne maksimum na poziomie ponad 123 000 pkt., ale potem się uspokoiła, wbrew nadziejom na wielką hossę.

Kapitał ewidentnie wraca do USA i do amerykańskich akcji (inwestorzy nie mają w sobie już takiego strachu przed inwestowaniem w aktywa denominowane w dolarach). W ostatnich miesiącach, gdy w modzie były akcje europejskie, niemiecki indeks giełdowy DAX „domknął” sięgającą wcześniej 25-30% różnicę w wycenie akcji w USA i Europie. Ale teraz S&P500 znów zaczyna tę różnicę odbudowywać. Czy jest powód, dla którego akcje amerykańskich firm miałyby być znów relatywnie dużo droższe, niż europejskich?

Z drugiej strony chyba nikt nie ma złudzeń: protekcjonistyczna polityka administracji republikańskiej w USA nie ustanie. Kilka dni temu Trump ostrzegł branżę biofarmaceutyczną, że nie wyklucza 200% ceł na produkty sprowadzane do Stanów Zjednoczonych. Do tego doszła zapowiedź 50% stawki na import miedzi. A to może nie być koniec kolejnych taryf (po stali, aluminium, samochodach i częściach zamiennych), gdyż w kolejce zdają się czekać na przykład półprzewodniki.

Z trzeciej strony Amerykanie będą potrzebować sojuszników, nie mogą sobie pozwolić, by bogate gospodarki wpadły w objęcia Chińczyków, albo przynajmniej przysunęły się bliżej nich, oddalając od USA. Tymczasem wojna handlowa Trumpa to był atak dywanowy na cały świat. Jej owocem była przecena akcji, ale i amerykańskiego długu.

Być może Trump tak to sobie wszystko zaplanował: zintensyfikuję maksymalnie presję, a potem mocno spuszczę z tonu. Ale rozpętując wojnę handlową z całym światem przelicytował. Niewiele do tej pory ugrał, a jednocześnie pozostał chaos, konflikt z niezbędnymi Ameryce sojusznikami oraz spadła wiarygodność działań Trumpa.

Skąd w takim razie rekordowe wyceny akcji? Czy coś może je uzasadnić? O tym Marcin Kuchciak z teamu „Subiektywnie o Finansach” rozmawia z Tomaszem Smolarkiem, zarządzającym mTFI. Tomasz Smolarek jest absolwentem Uniwersytetu Ekonomicznego w Krakowie na kierunku „Finanse i Bankowość”. Od 2007 r. jest doradcą inwestycyjnym (licencja nr 257). Przez kilkanaście lat zajmował się analizą światowej gospodarki, rynków akcji oraz zarządzał portfelami inwestycyjnymi w ramach Noble Funds TFI. Od stycznia 2024 r. zarządza portfelami klientów w mTFI, czyli firmie inwestycyjnej działającej w grupie mBank.

Skąd w takim razie rekordowe wyceny akcji? Czy coś może je uzasadnić? O tym Marcin Kuchciak z teamu „Subiektywnie o Finansach” rozmawia z Tomaszem Smolarkiem, zarządzającym mTFI. Tomasz Smolarek jest absolwentem Uniwersytetu Ekonomicznego w Krakowie na kierunku „Finanse i Bankowość”. Od 2007 r. jest doradcą inwestycyjnym (licencja nr 257). Przez kilkanaście lat zajmował się analizą światowej gospodarki, rynków akcji oraz zarządzał portfelami inwestycyjnymi w ramach Noble Funds TFI. Od stycznia 2024 r. zarządza portfelami klientów w mTFI, czyli firmie inwestycyjnej działającej w grupie mBank.

„Fundamenty spółek napędzających obecną hossę są zdrowsze niż to było w latach 90-tych, gdy wyceny też były tak oderwane od „standardów”. Mamy teraz ugruntowane, mocno rentowne podmioty oraz technologię, która może być większą rewolucją niż Internet. Sztuczna inteligencja i jej dynamika rozwoju w ostatnim roku powoduje, że możemy zadawać pytanie: czy istnieje szczyt dla inteligencji i ewentualnie na jakim poziomie? Tylko już nie tej ludzkiej inteligencji. To może mieć konkretne implikacje w przyszłości dla gospodarek, nowych produktów, dynamiki postępu, produktywności i rentowności firm” – mówi Tomasz Smolarek. Zapraszam do przeczytania całej rozmowy.

Marcin Kuchciak: Czy Donald Trump – jak zdają się obstawiać inwestorzy giełdowi – zaczyna zmieniać strategię i zamiast toczyć wojnę z całym światem zaczyna rozumieć, że potrzebuje nie tylko pieniędzy, ale też sojuszy?

Tomasz Smolarek, zarządzający mTFI: Tego nie wiem. Ale brnąc w plan celny ogłoszony 2 kwietnia Trump wpędziłby swoją gospodarkę w recesję. Pewna grupa krajów obłożonych cłami oczywiście też popadłaby w dekoniunkturę, ale wcale to nie one musiały być tymi pierwszymi, które zejdą z obranego kierunku na zderzenie. Recesja w Stanach mocno pokrzyżowałaby Trumpowi jego plany. Przede wszystkim nie można z nią flirtować, bo to droga w nieznane.

Tomasz Smolarek, zarządzający mTFI: Tego nie wiem. Ale brnąc w plan celny ogłoszony 2 kwietnia Trump wpędziłby swoją gospodarkę w recesję. Pewna grupa krajów obłożonych cłami oczywiście też popadłaby w dekoniunkturę, ale wcale to nie one musiały być tymi pierwszymi, które zejdą z obranego kierunku na zderzenie. Recesja w Stanach mocno pokrzyżowałaby Trumpowi jego plany. Przede wszystkim nie można z nią flirtować, bo to droga w nieznane.

Stany Zjednoczone mają od roku problem z generowaniem zatrudnienia w branżach cyklicznych, a recesja napędziłaby tam wzrost bezrobocia, w tych sektorach przecież dominują zwolennicy Trumpa. Wyższe ceny oraz dekoniunktura świadomie i zarazem niepotrzebnie sprowadzone na USA przez prezydenta pogrzebałyby Republikanów w wyborach połówkowych w 2026 r. Reindustrializacja Ameryki, o której tak mówi Trump, wzięłaby „w łeb” przy recesji. Wówczas przecież więcej fabryk się zamyka, niż otwiera.

W końcu, rewolucja sztucznej inteligencji w USA wyhamowałaby w recesji, ponieważ ograniczone zostałyby środki na inwestycje w infrastrukturę pod nią. Chiny bardzo by się z tego ucieszyły, a obie strony wiedzą, że AI będzie najważniejszą technologią, która będzie w samym epicentrum rywalizacji mocarstw.

Wyjściem z patowej sytuacji było złagodzenie podejścia przez administrację USA w kolejnych tygodniach. Ale na tym ucierpiała też wiarygodność Trumpa i jego obraz, jako nieprzewidywalnego szaleńca, który jest nawet w stanie wpędzić swoją gospodarkę w recesją, aby osiągnąć swoje cele.

To jaki będzie epilog tej historii celnej? Bo w to, że Donald Trump odpuści, jakoś nie wierzę. Do budżetu federalnego spłynęło ponoć już 100 mld dol. z tytułu taryf. To nie są małe pieniądze. Z drugiej strony The Budget Lab przy Yale University w lipcu podał, że cła na 2025 r. implikują wzrost cen konsumpcyjnych o 1,7% w krótkim okresie, przy założeniu braku reakcji politycznej ze strony Rezerwy Federalnej i pełnego przeniesienia ceł na konsumentów. Efekt, zdaniem think-tanku, będzie taki, że dojdzie do średniej utraty dochodu na gospodarstwo domowe w wysokości 2 300 dolarów w 2025 r.

Pozostawienie stawki 10-15% obowiązującej na import do USA prawie z wszystkich krajów świata to prawdopodobny scenariusz. I też taki, który nie wykolei gospodarki USA, ale też nie spowoduje w USA większego problemu po stronie inflacji i nie wywróci światowej gospodarki. Stawka wobec towarów z Chin będzie zapewne na stałe wyraźnie wyższa – 40-60%, przy czym mogą być tu czasowe wyłączenia, by dać czas firmom na realokację produkcji.

A chodzi w tym przypadku głównie o elektronikę, bo przecież to jest główny towar eksportowy Chin do USA. I paradoksalnie to jest obłożenie cłami produktów firm amerykańskich, tyle że produkowanych w Chinach.

W ramach handlu na obszarze USA, Meksyk i Kanada zakładam, że tu w większości przypadków nadal będzie obowiązywać wolny handel, choć co jakiś czas nastąpi straszenie zaporowymi cłami. Stanom będzie potrzebny natomiast jakiś rozsądny kompromis z Unią, a także Japonią i Koreą Płd. To kluczowi partnerzy handlowi, bogate gospodarki, silne w wielu technologiach, których Amerykanie nie mogą stracić na rzecz Chin.

Co więcej, ci dotychczasowi sojusznicy wcale nie muszą opowiedzieć się po stronie Chin w konflikcie z USA. Wystarczy, że będą neutralni, a to już będzie negatywne dla Amerykanów. Tak jak wspominałem wcześniej, bez sojuszników po swojej stronie Stany Zjednoczone moim zdaniem same nie wygrają długoterminowej rywalizacji z Chinami.

Czy optymalnym rozwiązaniem dla Amerykanów byłoby nakłonienie Unii Europejskiej, by i ta wprowadziła większe bariery na handel z Chinami w zamian za niższe restrykcje w handlu z USA?

Szybko odezwą się głosy, że to zaszkodzi Unii. Pytanie jednak, co zaszkodzi bardziej. Zwrócę uwagę, że Chiny przestały już być dla Europy rynkiem wzrostowym. Role się zmieniły. Teraz to my jesteśmy dla nich kierunkiem z coraz większym potencjałem… mimo wydłużającej się stagnacji unijnej gospodarki. Eksport Unii Europejskiej do USA był w minionym roku 2,5 razy większy niż do Chin. W przeciwieństwie do eksportu do USA, który rósł w ostatnich latach, eksport Unii do Chin nie był w 2024 r. jakoś specjalnie większy niż pięć lat wcześniej, a w ostatnich latach ten eksport spada. Stabilnie za to rośnie u nas import z Chin.

Na razie Trump, świadomie czy nie, popycha jednak inne kraje w stronę Chin. I Chiny, które same stosują bariery dla importu, zapewne będą kusić Unię i kraje azjatyckie możliwością ich złagodzenia. Nie łudziłbym się jednak, kto ostatecznie wygrałby na tym. Nie UE czy Japonia, a Chiny. Ich ekspansja na świat dalej byłaby kontynuowana bez większych przeszkód, choć z mniejszą rolą USA.

To z czasem może doprowadzać do wyniszczania producentów zachodnich, którzy nie będą w stanie rywalizować z Chińczykami. Oczywiście to efekt ich wysokiej wydajności produkcyjnej, ale również mniej lub bardziej jawnych subwencji państwowych, wspomagających tak rozwój wewnętrzy, jak i ekspansję poza granice.

Gdyby wynikiem wojny handlowej Trumpa, serii eskalacji i deeskalacji oraz szalonych pomysłów, był ostatecznie względnie wolny handel transatlantycki, zniesienie większości barier między USA a UE, ale i zaostrzenie ich wobec nie zawsze uczciwej konkurencji z Chin, to dla prosperity Stanów Zjednoczonych i Unii mógłby to być najlepszy scenariusz.

Trump musiałby jednak najpierw przestać wierzyć, że wszelką produkcję można i warto przenosić z powrotem do Stanów Zjednoczonych.

Od wyboru Trumpa krążą w mediach spekulacje o próbach powtórzenia czegoś na kształt porozumienia z Plaza. Teraz byłoby to porozumienie z Mar-a-Lago, które miałoby zredefiniować na nowo handel światowy. Jego współtwórca, Stephen Miran, doradca Trumpa, przy okazji spotkań z ekonomistami został jednak zdecydowanie sprowadzony do parteru ze swoimi pomysłami. Miał problem by obronić logikę swoich argumentów. I w ostatnich miesiącach ten temat przygasł.

Głoszona reindustrializacja Ameryki powinna skupić się według mnie głównie na strategicznych branżach oraz surowcach krytycznych. Obszarach kluczowych tak dla gospodarki, jak i militariów. To jest jeden ze środków przeciwstawienia się ogromowi przemysłu chińskiego.

Ale hasło Trumpa, że szeroka reindustrializacja USA stworzy mnóstwo miejsc pracy, jest w dużej mierze błędne. Po pierwsze ona raczej się nie wydarzy, poza kilkoma kluczowymi branżami, a po drugie w Stanach bezrobocie nie stanowi problemu. Zatrudnienie jest niemal pełne, a płace w przemyśle wcale nie są ponadprzeciętne, by kusić do przenoszenia się na linie produkcyjne.

Po drugie, zagranica nie będzie też nagle kupować amerykańskich produktów po „cenie” amerykańskiego pracownika. Do USA wróci przemysł oraz rozwinie się nowy, ale w dużej mierze zautomatyzowany, jeśli ma być konkurencyjny. W nadchodzącej erze AI pracowników w fabrykach będzie coraz mniej i o konkurencyjności produktów często decydować będzie przewaga technologiczna. Tak więc moim zdaniem ostatecznym celem działań Trumpa powinno być rozbudowanie strategicznego przemysłu w USA oraz utrzymanie sojuszy i wspólne przeciwstawienie się ekspansji Chin oraz ich marszu ku pozycji supermocarstwa.

Czy podwyższenie inflacji nie wywróci strategii Trumpa i nie wygeneruje w USA stagflacji?

Przy tak wysokich stawkach to dotrze do konsumenta. Tym samym spowolni gospodarka. A wolniejsza gospodarka wpływa dezinflacyjnie na ceny. Fed ma reagować nie tylko na dynamikę cen, ale i na rynek pracy czy wzrost gospodarczy. Cła mogą być w większości efektem jednorazowym. Podniosą ceny, ale po roku ten efekt zacznie wychodzić z bazy liczenia inflacji i Fed może to potraktować jako zjawisko przejściowe.

Jednocześnie słabsza kondycja gospodarki może się rozlewać na kolejne sektory i na rynek pracy. Jeśli zatrudnienie rośnie głównie siłą ochrony zdrowia i pomocy społecznej – a ostatnio tak było – to znaczy, że przede wszystkim starzejące się społeczeństwo jest obecnie motorem napędzającym amerykański rynek pracy. To nie świadczy o jego sile. Przedłużający się marazm w sektorach cyklicznych będzie wymagał pobudzenia ze strony banku centralnego i moim zdaniem to ma szansę zaistnieć w tym roku.

Spodziewane obniżki stóp procentowych uzasadniają wzrost cen akcji? Na koniec czerwca prognozowany P/E (na rok naprzód) dla spółek giełdowych z USA na bazie konsensusu analitycznego to 22 pkt. Odwrotność tego wskaźnika (1/22) daje nam prognozowaną stopę zwrotu z akcji w wysokości 4,5%. Zaś rentowność amerykańskich dziesięciolatek to 4,4%. Co nam to mówi o sensowności inwestowania w amerykańskie akcje?

Oczywiście patrzymy w mTFI na różne wskaźniki wycen, również na tę formę przedstawiania Equity Risk Premium (premii za ryzyko na rynku akcji). Naturalnie im wyższe wyceny, im niższa premia za ryzyko, tym mniejszy komfort inwestycyjny. Niemniej jednak samo to nie determinuje decyzji inwestycyjnych.

Zmieniająca się na przestrzeni dekad struktura sektorowa indeksów powoduje, że średnie wyceny z przeszłości są pewną wskazówką, ale nie muszą być bezkrytycznie stosowane. Liczy się etap w cyklu koniunkturalnym, trendy na indeksach, siła i jakość tematów strukturalnych rozgrywanych przez rynki, fundamenty liderów hossy, czy kierunek polityki banku centralnego. Jest sporo elementów do obserwacji, które wpływają na siłę lub słabość rynków, niezależnych od wycen.

Tak małe dysproporcje w relacji rentowności obligacji a odwrotności wskaźnika cena/zysk są faktycznie dość rzadką sytuacją w tym wieku. Jednak w latach 90. były często normą. Jak i dekadę wcześniej. Zwłaszcza jeśli weźmiemy pod uwagę realną rentowność „skarbówek”, czyli skorygujemy je o oczekiwaną inflację. Obecne poziomy nie odbiegają specjalnie od średnich obserwowanych w tamtej dekadzie, która oczywiście zakończyła się pęknięciem bańki. Niemniej jednak, zanim nastąpiła ta ostatnia kosmiczna fala wzrostu ówczesnej hossy internetowej, wyceny były na wygórowanych poziomach już przez długi czas.

Fundamenty spółek napędzających obecną hossę są moim zdaniem zdrowsze niż to było w latach 90-tych. Mamy teraz ugruntowane, mocno rentowne podmioty oraz technologię, która może być większą rewolucją niż Internet. Sztuczna inteligencja i jej dynamika rozwoju w ostatnim roku powoduje, że możemy zadawać pytanie: czy istnieje szczyt dla inteligencji i ewentualnie na jakim poziomie? Tylko już nie tej ludzkiej inteligencji.

A to może mieć konkretne implikacje w przyszłości dla gospodarek, nowych produktów, dynamiki postępu, produktywności i rentowności firm. Niemniej faktycznie, niska premia za ryzyko zawsze będzie dawać jakiś mniejszy komfort, lecz sama z siebie nie powinna decydować czy być na rynku akcji, czy poza nim.

Pozostańmy chwilę jeszcze przy tym wskaźniku. Coraz częściej słychać, że Ameryka traci swój ekscepcjonalizm. Wyceny są zbyt hojne wobec Europy, a obecny P/E Forward jest jakieś 29% powyżej 30-letniej średniej (wynoszącej 17 pkt.). Zaraz pewnie usłyszę od Ciebie, że Europa nie ma Mag7. Czym uzasadnić rozbieżność w wycenach między USA a Europą?

W Europie za wzrost też płaci się hojnie. Największa spółka europejska, niemiecki SAP, „chodzi” na P/E blisko 40x. Niedawno to było ponad 50. Hermes, francuski luksusowy dom mody, czwarta spółka pod względem kapitalizacji w Europie, jest wyceniana na 50-krotności oczekiwanych zysków na rok kolejny. W indeksie ogólnoeuropejskim STOXX 600 mamy natomiast sporo banków i ogólnie spółek finansowych, dużo firm farmaceutycznych oraz prawie dwa razy więcej niż w USA łącznie spółek energetycznych, surowcowych i użyteczności publicznej. To są wszystko sektory, które charakteryzują się na ogół niższymi od średniej wskaźnikami wycen.

Ogólnie rynek europejski jest bardziej skrzywiony w kierunku spółek bardziej defensywnych czy też tzw. value niż rynek amerykański, gdzie dominuje jednak komponent wzrostowy. W amerykańskim S&P500 największy jest sektor technologiczny z udziałem 33%, a tu najczęściej są wyższe wyceny z uwagi na potencjał wzrostu. W Europie waga IT to zaledwie 7%.

Patrząc na średnią wycen w Europie nie zauważymy, że „wzrost” jest i na naszym kontynencie hojnie wyceniany. Często nawet hojniej niż na rynku USA ze względu na pewną unikalność tego typu podmiotów w naszym kontynentalnym spektrum inwestycyjnym. W USA jest ich po prostu zdecydowanie więcej i to też podnosi średnią wycenę indeksów.

Jeśli zagregujemy kapitalizację i prognozowane zyski na rok 2026 dla 25 największych spółek S&P500 oraz STOXX600, to P/E dla Europy wyjdzie oczywiście zdecydowanie niższe. I powstaje stereotyp, że Europa jest względnie tania. Ale kiedy skorygujemy to o dynamikę zmiany zysków w tym i kolejnym roku, czyli popatrzymy na tzw. PEG ratio (Price/Earnings to Growth), to te miary wycen są już niemal identyczne.

Nawiązując jeszcze do wspomnianej gasnącej wyjątkowości USA, nie dotykając tutaj rozmyślań geopolitycznych, myślę, że to bardziej dotyczy rosnącego pesymizmu wobec amerykańskiego rynku długu, a nie akcji. Rynek akcji faktycznie gorzej sobie radzi w tym roku niż wiele innych giełd, jednak to ciągle tam są najlepsze lub jedne z najlepszych spółek świata w swoich kategoriach. Te, które wyznaczają różne długoterminowe trendy.

Dziękuję za rozmowę!

———————————-

CZYTAJ WIĘCEJ O AMERYKAŃSKICH KONCERNACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ 'EXPRESS FINANSOWY”:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

ZOBACZ NASZE ROZMOWY O INWESTOWANIU:

———————————-

ZOBACZ ZAPISY WEBINARÓW INWESTYCYJNYCH:

zdjęcie tytułowe: DALL-E, Canva