Jest XXI wiek. Era sharing economy, fintechów, świat rosnących możliwości przekazywania sobie pieniędzy z ominięciem banków. Kryptowaluty, social lending, crowdfunding, inwestowanie społecznościowe… Ale my tu w Polsce jesteśmy nowocześni po swojemu. Uprawiamy nowoczesność licencjonowaną, czyli taką „bez przesady”. Żeby przypadkiem czegoś nam nie rozwaliła w świecie, który znamy. Tak jak kiedyś była „koncesjonowana opozycja”, tak teraz zanosi się na „koncesjonowaną nowoczesność”.

W ramach tego trendu właśnie wypada ogłosić koniec pożyczek społecznościowych w Polsce. Czyli alternatywy dla tradycyjnych metod lokowania oszczędności – inwestowania pieniędzy w obligacje, fundusze, akcje spółek. Dla niewtajemniczonych krótkie wprowadzenie. Mówimy o takich pożyczkach, których ludzie udzielają sobie nawzajem bez pośrednictwa banków. Jeśli mam nadwyżkę pieniędzy, to znajduję na platformie social lending chętnych do wzięcia pożyczki, ustalam warunki i inwestuję. Oni spłacają mi raty z oprocentowaniem i wszyscy są do przodu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Nadchodzi czas, w którym banki nie są już potrzebne? Ludzie sami pożyczają sobie pieniądze

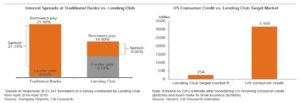

Poniżej pokazuję wykres, który opisuje tę metodę pożyczania i lokowania pieniędzy. Ze względu na to, że zamiast banku – mającego na utrzymaniu tysiące pracowników i setki oddziałów oraz przeznaczającego dziesiątki milionów złotych na marketing – jest „lekka” platforma, różnica między oprocentowaniem „depozytu”, a pożyczki jest znacznie mniejsza, niż w banku. W USA, gdzie to-to się narodziło, pożyczki społecznościowe zgarniają już „duże” kilka procent rynku pożyczek konsumenckich.

Kokos.pl kończy z pożyczkami społecznościowymi

Kokos.pl, największy gracz na rynku pożyczek społecznościowych, ogłosiła właśnie, że od stycznia 2018 r. zmienia model działalności. Nie będzie już obsługiwać jako inwestorów osób prywatnych, a jedynie firmy wpisane do Rejestru Firm Pożyczkowych. A więc żeby działać na Kokosie.pl trzeba będzie być firmą pożyczkową

To de facto oznacza wykoszenie z rynku pożyczek społecznościowych wszystkich tych, którzy nie są zarejestrowanymi firmami pożyczkowymi. Z punktu widzenia tych, którzy biorą na Kokos.pl pożyczki pewnie zmieni się niewiele (może wzrosną ceny, bo podaż pieniędzy będzie bardziej „scentralizowana”). A sam Kokos.pl z platformy pośredniczącej między posiadaczami kapitału i potrzebującymi pieniędzy przekształci się na marketplace, czyli platformę, na której swoje pieniądze będą przedstawiały firmy pożyczkowe. Ot, taki pożyczkowy „ryneczek Lidla”.

Podobno zmiana wynika z dwóch czynników. Z jednej strony z oczekiwań Komisji Nadzoru Finansowego, która może nie jest zbiorowiskiem starych zgredów, ale z pewnością nie pcha polskich finansów ku większej nowoczesności. Z drugiej strony z braku jasnych interpretacji o tym jak opodatkować zyski osiągane z tego tytułu przez osoby nie prowadzące działalności gospodarczej. Czy można pożyczać komuś pieniądze na procent nie będąc firmą, która zadeklarowała tego typu działalność?

Regulatorowi i władzom, zamiast szykować jakieś nowowczesne rozwiązania prawne najbardziej opłaca się powiedzieć: „jak chcesz pożyczać komuś pieniądze to bądź firmą pożyczkową). To mniej więcej podobny proces, który rozgrywa się na rynku przewozów. Wszystko zmierza ku temu, że zdecentralizowane, niekontrolowane wożenie ludzi a la Uber zostanie zabronione i żeby uprawiać tę działalność trzeba będzie mieć licencję taksówkarza.

Czytaj też: Czy Uber to przyszłość czy finansowe niewolnictwo?

Dlaczego social lending w Polsce nie wyszedł?

Może nie ma po czym płakać? Pożyczki społecznościowe były u nas niezauważalną niszą, wartość tego rynku to góra 50-60 mln zł. Próbowały nas rozruszać różne firmy z Zachodu, w tym niemieckie Lendico. Mówiło się, że o wejściu do Polski myśli światowy lider Zopa. Ale nie wszedł, zaś Lendico wyszło. Zopa rocznie pośredniczy przy udzielaniu pożyczek za 200-300 milionów funtów, zaś amerykański Lending Club – za niemal miliard dolarów.

Niewiele jest krajów cywilizowanych, w których pożyczki społecznościowe tak bardzo nie chwyciły jak u nas. A przecież chwycić powinny, bo statystyki pokazują, że tego typu platformy opłacają się wszystkim. W USA, gdzie oprocentowanie depozytu wynosi 1%, a średnia cena pożyczki 20% w portalu społecznościowym inwestor pożyczający pieniądze zarabia 7-8%, zaś pożyczkobiorca płaci 12-13%. W dodatku każdy tego typu portal oferuje usługi rozdzielenia inwestowanych kwot pomiędzy wiele tzw. projektów pożyczkowych (co dodatkowo zmniejsza ryzyko).

W Polsce platformy pożyczek społecznościowych dodatkowo oferowały nawet usługi gwarancji kapitału: w zamian za nieco wyższą prowizję (zawierającą rodzaj składki ubezpieczeniowej od ryzyka niewypłacalności kontrahenta) klienci mogli się rozkoszować pewnością, że choć zarobią mniej, to w razie nie trafionej pożyczki nie stracą kapitału, a co najwyżej nie zarobią. I to też nie chwyciło, mimo horrendalnie drogich pożyczek i bardzo niskich stóp procentowych.

Czytaj też: Udzielasz komuś pożyczki, a oni gwarantują, że na tym nie stracisz

Czytaj też: Polska jest rajem dla firm pożyczkowych i alternatywnego pożyczania? Oni tak twierdzą

Dlaczego smuci mnie nadchodzący koniec pożyczek społecznościowych w Polsce?

Ale ja mimo wszystko się smucę. Nawet jeśli była to „zabawa” dla nielicznej grupki fanów – zresztą sam spróbowałem jej tylko raz i doszedłem do wniosku, że albo skala mojej działalności będzie znacznie większa, albo ryzyko mnie wykończy – to XXI wiek nie da się zatrzymać na etapie licencji. Skoro w krajach anglosaskich ludzie zanoszą pieniądze do platform social lending zamiast do banków, to znaczy, że to ma sens. Być może jeszcze nie dziś, ale kiedyś w Polsce mogłoby być poważną konkurencją dla banków.

Czytaj też: Samcikowe przygody z pożyczkami społecznościowymi

Oczywiście: po drugiej stronie jest argument, że taki np. forex też nie jest dla wszystkich. Owszem, każdy może spróbować, ale jeśli nie jest się zawodowcem lub nie poświęca tej „zabawie” bardzo dużo czasu – z prawdopodobieństwem sięgającym 90% się przegrywa. Z pożyczkami społecznościowymi, przy zastosowaniu automatycznego rozpraszania ryzyka, aż tak źle nie jest, ale… mój prywatny przykład pokazuje, że tu też nie ma szybkich zysków bez ryzyka, ani darmowych obiadów.

Może więc nie trzeba ludziom udostępniać możliwości, które wymagają wiedzy z zakresu statystyki, kontroli ryzyka i oceny wartości pieniądza w czasie? Może nie dorośliśmy do takich cudów, jak kilkadziesiąt razy bogatsi od nas Amerykanie?

Może, ale z drugiej strony chciałbym jak największej palety dostępnych inwestycji. Mój prywatny portfel inwestycji zawiera nie tylko lokaty bankowe, obligacje, fundusze inwestycyjne czy akcje, ale też tzw. inwestycje alternatywne. Im więcej możliwości, tym bardziej rozwinięty jest rynek. Jeśli dzięki moim zaskórniakom ktoś pożyczy pieniądze taniej, niż w banku, a bank będzie musiał przemyśleć podwyższenie oprocentowania depozytów…

Co z crowdfundingiem, Twino, Mintos?

Następny w kolejce do skasowania może być crowdfunding, czyli zbieranie pieniędzy na nowe przedsięwzięcia przez internet w zamian za „udziały”. Może nie powinno się pozwalać zwykłym ludziom na powierzanie pieniędzy start-upom, które nie są spółkami publicznymi, nie emitują prawdziwych akcji, ani obligacji, lecz tylko jakieś „udziały”? To bardzo ryzykowne, graniczące z loterią, ale pytanie czy spróbować to uregulować czy po prostu zamknąć, jak social lending?

Bardzo jestem ciekaw jak teraz będzie wyglądała sytuacja platform takich jak Twino, czy Mintos. Przypomnę pokrótce – to platformy, na których handluje się pożyczkami w takim sensie, że mogę zainwestować swoje pieniądze w pożyczkę udzieloną wcześniej przez firmę pożyczkową. Dzięki temu ona odzyskuje od razu część kapitału (i może zań udzielać kolejnych pożyczek), a ja dostaję kawałek zysku z oprocentowania pożyczki, której „kawałek” współfinansuję.

Czytaj też: Dziwaczne? Udzielii pożyczek, a teraz chcą się nimi… podzielić. I obiecują zysk wyższy, niż w banku

To pokrewny model do social lending. Tutaj między mną, jako inwestorem, a pożyczkobiorcą, jest firma pożyczkowa i platforma, która łączy ją z takimi ludźmi jak ja – posiadaczami kapitału. Pokrewieństwo z social lending jest takie, że tu i tu jest inwestycja w pożyczkę, ale w wariancie promowanym przez Twino czy Mintos jestem tylko „podwykonawcą” firmy pożyczkowej. Nie biorę na siebie ryzyka doboru wiarygodnego pożyczkobiorcy, ale i jestem tylko częściowym udziałowcem ewentualnego zysku. No i pożyczka od tego nie staje się tańsza, niż w banku.

Testowałem jakiś czas temu Mintos i też nie powiem, by była to kura znosząca złote jajka. Ryzyko jest duże: że „przekręci się” pożyczkobiorca, że „przekręci się” firma pożyczkowa, która go sfinansowała, że „przekręci się” platforma, która ten interes spina… Ryzyko jest tak duże, że w zasadzie też powinni tego zabronić.

XXI wiek, czyli państwo na rozdrożu

Na końcu wszystkiego jest pytanie o rolę państwa. Czy należy chronić klientów przed potencjalnymi oszustwami na AirBnb, więc zabronić wynajmowania pokoi jeśli nie jest to przedmiotem działalności gospodarczej? Czy należy ich chronić przed przejazdami organizowanymi przez nielicencjonowanych kierowców (choć w przypadku Ubera problem jest głębszy i zahacza o niepłacenie podatków i finansowe niewolnictwo)? Czy należy im zabronić wkładania pieniędzy do miejsc, które nie mają licencji KNF i dużego kapitału? Czy trzeba zdelegalizować aplikacje, które pozwalają zamawiać jedzenie od innych ludzi, skoro nie są to zawodowi kucharze?

Czytaj też: Aplikacja, która pozwala zamawiać obiad u… sąsiada. I pięć innych, które przetestowałem

To kwestia bezpieczeństwa i odpowiedzialności państwa za obywatela (większe czy mniejsze?), ale i kwestia podatkowa. Czy lepiej zmieniać system podatkowy w taki sposób, by umożliwić pobieranie podatków od nowych rodzajów dochodów, które wynikają z panoszącego się coraz bardziej sharing economy, czy dać sobie spokój i pójść na łatwiznę, zabraniając wszystkiego co nie jest skatalogowane w teczce z napisem „sprawdzone przez XX wiek”?

Czytaj też: Potrzeba konsumencka na wojnie z zasadami, czyli tak działa XXI wiek

źródło zdjęć: kalhh/Pixabay.com