Żółta kartka dla polskich bankowców? Według ekspertów firmy doradczej KPMG, która opublikowała właśnie raport Twino Alternative Lending Index, Polska jest jednym z zaledwie kilku europejskich krajów, w których wielkie szanse na rozwój mają alternatywne w stosunku do banków sposoby pożyczania pieniędzy. Nie zaspokajany przez zbyt wybredne banki popyt na kredyt oraz wysokie oprocentowanie pieniędzy – to, zdaniem łotewskiego biura KPMG Baltics, które przygotowało raport, świetne warunki do wzrostu firm pożyczkowych oraz platform bezpośrednio łączących posiadaczy gotówki z osobami potrzebującymi pożyczek (tzw. peer-to-peer).

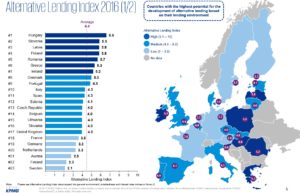

Alternative Lending Index (Indeks Alternatywnego Rynku Pożyczkowego) opiera się na dziewięciu czynnikach dotyczących ogólnego klimatu wokół pożyczania pieniędzy oraz warunków, na jakich klient może zaciągnąć pożyczkę. Liczy się m.in. to jak bardzo zadłużone jest społeczeństwo, jaka jest jego „zdolność kredytowa” w relacji do wypracowywanego PKB, jaka jest konkurencja wśród pożyczkodawców, jak łatwo firmom i osobom prywatnym uzyskać kredyt bankowy oraz ile on kosztuje.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Polska rajem dla pozabankowych pożyczek?

Co z tego indeksu wynika? Największy potencjał do rozwoju alternatywnych sposobów pożyczania pieniędzy jest na Węgrzech, Słowenii, Łotwie, w Polsce, Rumunii, Grecji oraz Irlandii. We wszystkich tych krajach wartość indeksu ALI, w skali od 1 do 10 pkt., osiągnęła ponad 5 pkt. (przy średniej europejskiej na poziomie 4,4 pkt.). Polska znalazła się na trzecim-czwartym miejscu w tym zestawieniu, otrzymując 5,8 pkt. Ale nasz kraj – według ekspertów łotweskiego oddziału KPMG – ze względu na swoją wielkość należy do trzech najbardziej obiecujących miejsc w Europie dla firm fintechowych, które chciałyby zabrać bankowcom część klientów zaciągających pożyczki.

W krajach gdzie klienci są dobrze „zaopiekowani” przez sektor bankowy i nie ma prawie miejsca na rozwój firm pożyczkowych i platform pożyczek społecznościowych, poziom indeksu ALI nie przekracza 3 pkt. W tej grupie są m.in. Francja, Niemcy, Holandia, Austria, Finlandia i Szwecja. W tych krajach – jak stwierdza raport – istnieją na tyle sprawne źródła klasycznego finansowania potrzeb kredytowych ludzi oraz firm, że na jakiekolwiek nowości nie ma już zbyt wiele miejsca.

W Europie znów jest więcej miejsca na kredyty

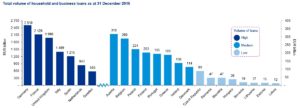

Największe rynki kredytowe w Europie to Niemcy (tam banki i firmy pozabankowe udzieliły kredytów wartych 2,5 biliona euro) oraz Francja (2,1 biliona euro). W Niemczech działa też najwięcej organizacji udzielających kredytów – niemal 1700. Co trzecia firma finansowa na terenie Strefy Euro, zajmująca się kredytowaniem ludzi i firm, ma siedzibę w Niemczech.

Analitycy doszli do wniosku, że w skali całej Europy tzw. „luka kredytowa”, czyli obszar pomiędzy obecnym zadłużeniem osób i firm, a jego największym potencjalnym (lecz jeszcze bezpiecznym) poziomem, zaczęła się odbudowywać po kryzysie. Od 2010 r. ów wskaźnik poszedł w górę z mniej więcej zerowego poziomu do 410 mld euro. W tym czasie obniżył się też wskaźnik „ukredytowania” gospodarstw domowych. W 2010 r. w Europie wartość posiadanych kredytów na głowę mieszkańca sięgała 99% rocznego dochodu przeciętnego obywatela, a teraz – według danych cytowanych przez autorów opracowania – nie przekracza 94%.

To oznacza, że jest jeszcze miejsce dla alternatywnych sposobów pożyczania pieniędzy. Raport Kzauważa jednak, że są kraje, w których „luka kredytowa” jest ujemna – tak jest we Francji i Wielkiej Brytanii. W tych krajach popyt na kredyt został zaspokojony z naddatkiem.

Kredyt drogi, Polak nieukredytowany, banki leniwe…

Z opracowania wynika, że średnie oprocentowanie kredytu dla gospodarstwa domowego w Europie wynosi 9,1% (w 2010 r. było to nieco ponad 12%), zaś średnia cena kredytu hipotecznego to dziś 2,6% w skali roku (w 2010 r. wynosiła 4,7%). W tej dziedzinie Polska „bryluje” jako jeden z najdroższych krajów dla kredytobiorców. (co jednak może częściowo wynikać z wyższych stóp procentowych narzuconych przez Narodowy Bank Polski).

Różnica między ceną kredytu konsumpcyjnego w Polsce (średnio 17% w skali roku), a ceną podobnego kredytu dla przeciętnego klienta w Strefie Euro (9%) jest jedną z wyższych w Europie. W Czechach średni kredyt konsumpcyjny KPMG „wycenia” na 12% w skali roku, w Danii – na 10%, w Rumunii – na 12%, a na Litwie – na 12%. Droższe kredyty konsumpcyjne, niż w Polsce, są na Węgrzech (tu przeciętny koszt zbliża się do 30% w skali roku), czy na Łotwie (ok. 25%)

KPMG Baltics zauważa też stosunkowo niski stopień „ukredytowania” Polaków – wynosi (w relacji do rocznych dochodów) 53% przy średniej dla konsumentów w Strefie Euro na poziomie 76%. A i liczba działających u nas instytucji finansowych, zajmujących się udzielaniem kredytów i pożyczek, nie jest specjalnie duża – na każdy milion mieszkańców przypada 16 rywalizujących ze sobą firm. Średnia w Strefie Euro to 15 firm pożyczających pieniądze na milion ludzi. Do tego dochodzi jeszcze jeden czynnik: rosnące dochody, które zwiększają zdolność kredytową polskich rodzin.

Czytaj też: Świat, w którym banki nie są już potrzebne. Bliżej, niż myślisz

Czytaj też: W2016 r. pożyczyliśmy od banków i fim pożyczkowych 120 mld zł!

Twino: „To jest miejsce dla pożyczek społecznościowych”

Co prawda bankowcy rocznie udzielają samym tylko gospodarstwom domowym 120 mld zł nowych kredytów (w tym 80 mld zł konsumpcyjnych), ale już kilka milionów ludzi finansuje swoje potrzeby na wartym – według różnych szacunków – 4-5 mld zł rynku pozabankowych firm pożyczkowych. Z najnowszych danych wynika, że już co czwarta mała pożyczka (do 4000 zł) jest zaciągana przez klientów prywatnych poza bankami!

Nieefektywność banków wynika zapewne po części z tego, iż bankowcy w Polsce bardzo konserwatywnie oceniają wiarygodność płatniczą klientów. W wielu instytucjach finansowych czerwone światło zapala się, gdy po pieniądze przyjdzie klient nie mający etatu (np. będący na umowie o dzieło) albo przedsiębiorca (wówczas wykładniczo rosną wymagania formalne). Dzięki temu banki w Polsce należą do najbardziej rentownych w Europie (wskaźnik nie spłacanych na czas kredytów nie przekracza 6%), ale i stosunkowo sporo chętnych na kredyty jest wyrzucanych na aut.

„Potencjał rozwoju rynku alternatywnych pożyczek jest znacznie większy w krajach gdzie mamy do czynienia z rygorystyczną polityką kredytową banków lub wysokimi kosztami finansowania. Czyli w krajach gdzie sektor finansowy nie jest w pełni efektywny. W niedalekiej przyszłości spodziewamy się dynamicznego rozwoju rynku alternatywnych pożyczek w Polsce, ponieważ luki w podaży pożyczek dla firm i gospodarstw domowych oraz skala polskiego rynku pożyczek czynią go atrakcyjnym polem ekspansji dla europejskich platform alternative finance. Obecnie, wolumen pożyczek zawieranych peer-to-peer stanowi marginalną cześć polskiego rynku pożyczek“

– mówi mi Jevgenijs Kazanins, prezes platformy peer-to-peer Twino, która jest partnerem KPMG Baltics w opracowywaniu raportu o alternatywnym pożyczaniu. To jedna z największych w Europie platform łączących pożyczkodawców i pożyczkobiorców bez pośrednictwa banków. Ta metoda lokowania oszczędności i pożyczania pieniędzy zwana jest pożyczkami społecznościowymi i w Polsce jest obecna od co najmniej ośmiu lat. Największą platformą tego typu jest Kokos.pl, który w zeszłym roku pomógł pożyczkobiorcom pożyczyć ponad 13 mln zł. Rynek pożyczek społecznościowych jest wciąż mały. Ze względu na małe zainteresowanie Polaków kilka miesięcy temu wycofała się znad Wisły niemiecka platforma Lendico.

Czytaj też: Chcieli zrobić nam blitzkrieg, ale… nie wyszło. Niemcy wychodzą

Na świecie, według szacunków portalu Statista, w 2016 r. ludzie pożyczyli sobie wzajemnie równowartość 64 mld dolarów. Największymi globalnymi rynkami pożyczek peer-to-peer są USA (szacuje się, że tam pożyczki społecznościowe stanowią już „duże” kilka procent tradycyjnego rynku kredytów konsumpcyjnych), Chiny oraz Wielka Brytania.

Czytaj też: Rynek pożyczek społecznościowych rośnie jak na drożdżach

O co chodzi w pożyczkach społecznościowych?

Od strony technicznej pożyczki społecznościowe wyglądają tak, że platforma taka jak Twino, Lendico, czy Kokos rejestruje użytkowników, sprawdza ich tożsamość oraz (w przypadku pożyczkobiorców) wiarygodność płatniczą. Później wystawia każdemu pożyczkobiorcy rating, zaś pożyczkodawcom daje do ręki narzędzia pozwalające inwestować jednocześnie w całe portfele pożyczek z określonej kategorii. Niektóre portale pożyczek społecznościowych ustalają nawet ceny pożyczek. Na innych oprocentowanie kształtuje prawo popytu i podaży na pożyczki o określonym ratingu.

Są też platformy, które same działają jako pośrednicy firm pożyczkowych. A więc: firma pożyczkowa sama udziela pieniędzy klientowi, żądając od niego np. 30% w skali roku, a potem oddaje część „udziałów” w tej pożyczce inwestorom, oferując ją na platformie peer-to-peer w cenie np. 15% w skali roku. Dzięki temu firma pożyczkowa odzyskuje część zainwestowanego kapitału i jeszcze na tym zarabia. Tak działa opisywana przeze mnie niedawno platforma Mintos.com.

Czytaj też: Udzielili pożyczek, a teraz chcą się z nami podzielić. Zaryzykowałem

„Celem pożyczkowych platform peer-to-peer jest spełnienie obietnicy niższych kosztów pożyczki i wyższych premii dla inwestorów oraz dostarczenia usługi szybciej i w sposób bardziej przyjazny niż robią to tradycyjne instytucje finansowe. Nie mamy gwarancji rządowych, ani kilkusetletniej tradycji, dlatego jedyną drogą jest konsekwentne oferowanie lepszej jakości usług„

– komentuje Jevgenijs Kazanins, prezes Twino. I zdradza, że poważnie rozważa wejście do Polski (firma ma już polskich klientów), ale decyzja jeszcze nie zapadła. Nic dziwnego: poza czysto finansowymi czynnikami, które przepowiadają sukces pożyczek społecznościowych w Polsce, są i czynniki związane z otoczeniem prawnym (jakość nadzoru) i z mentalnością posiadaczy oszczędności. W Polsce skłonność ciułaczy do wystawianie pieniędzy poza bank należy do najniższych w Europie. To może osłabiać entuzjazm fintechów, chcących „rozwalić system”.